Pflegelücke frühzeitig schließen

Das Risiko ist hoch: Der Pflegefall kann zum finanziellen Notfall werden. Private Absicherung ist also wichtiger denn je. FOCUS MONEY-Versicherungsprofi hat die besten Tagegeld-Policen einem Preis-Leistungs-Vergleich unterzogen.

(Foto: © Kzenon - stock.adobe.com)

Ohne Zusatzvorsorge droht der Gang zum Sozialamt.

Die Kosten für Bewohner von Pflegeheimen sind erneut explodiert: Anfang Januar 2022 lag ihr Eigenanteil im Bundesdurchschnitt noch bei 1554 Euro im Monat. Zu Beginn dieses Jahres sind schon 2576 Euro fällig – das ist ein Anstieg um 65,8 Prozent in nur zwei Jahren. Die Heimbewohner zahlen allein mehrere Hundert Euro im Monat für Investitionen und müssen sich auch an den Kosten der Ausbildung des Pflegepersonals beteiligen. Außerdem bekommen sie die höheren Personalkosten zu spüren. Die Kostenexplosion bei der Pflege ist ein gutes Argument für Vermittler, Kunden für eine Pflegetagegeldversicherung zu gewinnen. Je nach Pflegegrad mildert sie die finanzielle Belastung mehr oder weniger ab. Ohne private Vorsorge droht der Gang zum Sozialamt. Der Anteil der Pflegeheimbewohner, die Sozialhilfe in Anspruch nehmen müssen, werde bis 2026 auf 36 Prozent ansteigen, warnt eine DAK-Studie.

Heimunterbringung frisst Erspartes auf.

Zwar bekommen die Heimbewohner seit Jahresanfang gestaffelt nach Aufenthaltsdauer höhere prozentuale Zuschüsse. Diese Rabatte auf den einrichtungseinheitlichen Eigenanteil (EEE) betragen nun im ersten Aufenthaltsjahr 15 Prozent (vorher 5 Prozent), im zweiten Jahr 30 Prozent (vorher 25 Prozent), im dritten Jahr 50 Prozent (vorher 45 Prozent) und im vierten Jahr 75 Prozent (vorher 70 Prozent). Trotz der neuen Entlastungszuschläge erfordert ein dreijähriger Aufenthalt in einem Pflegeheim im Durchschnitt immerhin einen Eigenaufwand von rund 84.500 Euro. In vielen Fällen ist die Rente so bemessen, dass die zusätzlichen Ausgaben daraus nicht mehr bestritten werden können. Das Ersparte ist dann schnell aufgebraucht.

„Die Notwendigkeit einer privaten Pflegeabsicherung ist größer denn je“, sagt Thorsten Bohrmann, Senior Versicherungsanalyst bei Morgen & Morgen. Um die Lücke zwischen den Leistungen der staatlichen Pflegeversicherung und den tatsächlichen Kosten zu schließen, gibt es Pflegezusatzversicherungen. Doch nur 14 Prozent haben eine solche Police abgeschlossen.

Unkompliziert: Leistung im Pflegefall ohne Belege.

Eine Variante der Zusatzversicherungen ist die Pflegetagegeldversicherung. Sie zahlt den monatlich individuell vereinbarten Tagessatz, sobald der Versicherte einem entsprechenden Pflegegrad zugeordnet wird. Versicherte müssen keine Belege einreichen, um Leistungen zu erhalten. Eine Orientierung, welche Tarife die kundenfreundlichsten Versicherungsbedingungen bieten, gibt das Rating Pflegetagegeld von Morgen & Morgen. Es beinhaltet ausschließlich die Bedingungsanalyse auf Basis der einzelnen Tarife und Tarifkombinationen. Bewertet werden diese anhand von 37 Leistungsfragen. Die von Morgen & Morgen angesetzten Mindestkriterien stellen unter anderem sicher, dass die mit fünf oder vier Sternen gerateten Tarife bei Vorliegen eines Pflegegrades ein Pflegetagegeld leisten, dass sie bei einer verspäteten Meldung rückwirkend zahlen und den Versicherungsschutz auch bei Umzug ins Ausland gewährleisten.

Nur Tarife mit mindestens drei Sternen im Blick.

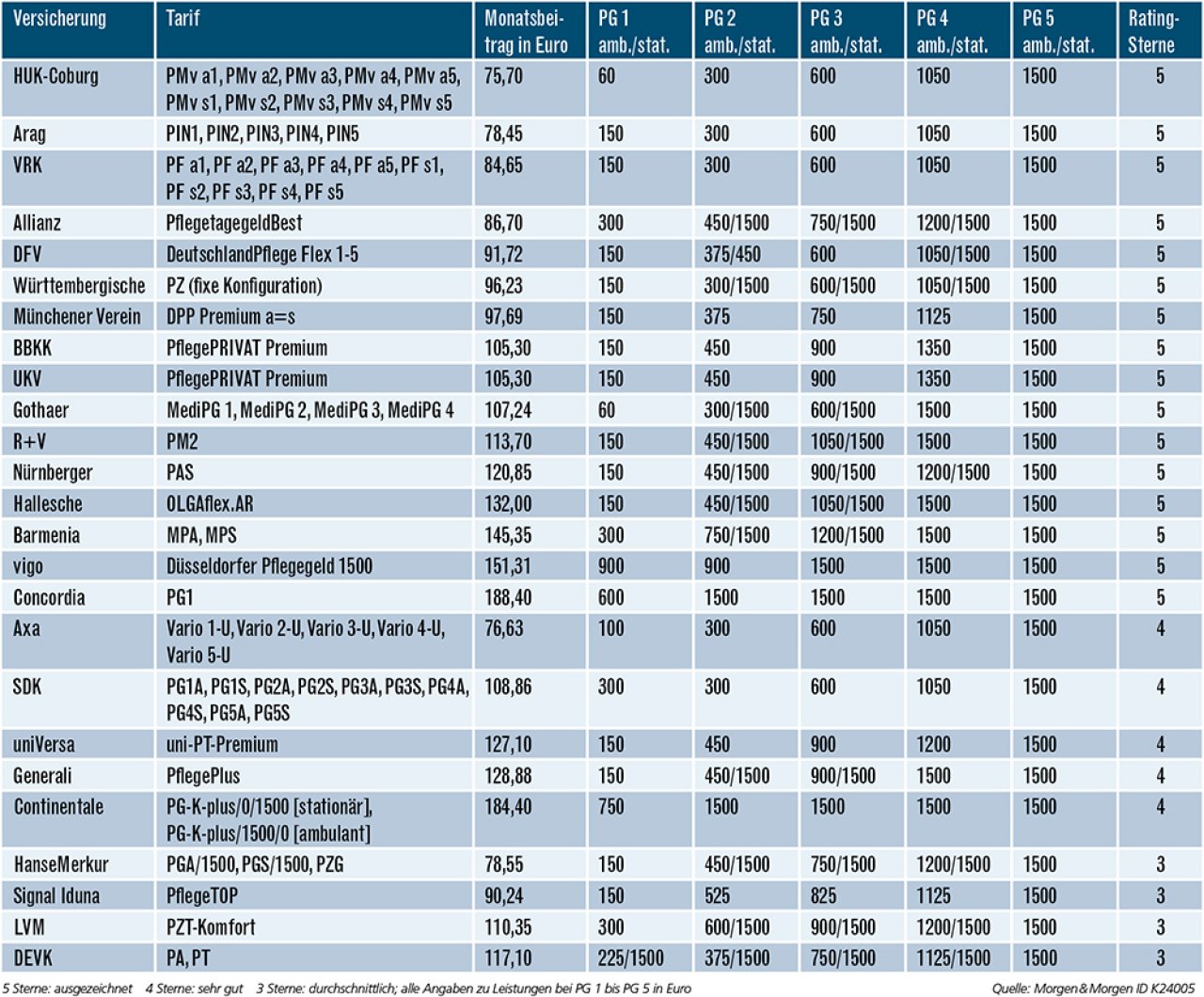

Für die beiden Beispielfälle wurden nur Tarife berücksichtigt, die mindestens drei Sterne im Rating von Morgen & Morgen erreichen. Alle nehmen Altersrückstellungen vor und gewähren eine Beitragsbefreiung im Leistungsfall, wenn höhere Pflegegrade erreicht werden. Versichert sind eine 55-jährige Frau und ein 40-jähriger Mann. Beide möchten bei Pflegegrad 5 ein Pflegetagegeld von 1500 Euro monatlich erhalten. Das Ranking in der Tabelle richtet sich zuerst nach dem Rating und dann nach dem Monatsbeitrag. Im Schnitt zahlt die Frau 112 Euro monatlich für ihre Versicherung, wobei die Spanne von 76 Euro (HUK-Coburg) bis 184 Euro (Continentale) reicht. Dafür gibt es bei der Continentalen mit 750 Euro die höchste Leistung in Pflegegrad 1.

Günstigste Anbieter mit bestem Rating.

Für die 55-Jährige gehören die Tarife von HUK-Coburg, Arag, VRK, Allianz, DFV, Württembergische und Münchener Verein mit einem Monatsbeitrag zwischen rund 76 und 98 Euro monatlich zu den preisgünstigsten Anbietern bei gleichzeitig bester Bewertung. Allerdings darf nicht übersehen werden, dass die Leistungen – insbesondere bei stationärer Betreuung – bei einigen dieser Tarife geringer ausfallen als bei anderen, die teilweise schon 1500 Euro im Monat an den Versicherungsnehmer überweisen, wenn er noch in einer frühen Pflegephase ist. Wer erwartet, dass sie oder er aufgrund der Familiensituation auf Pflege im Heim angewiesen sein wird, sollte Tarife wählen, die schon ab dem zweiten Pflegegrad 1500 Euro zahlen.

Preiswerter Schutz in jüngeren Jahren.

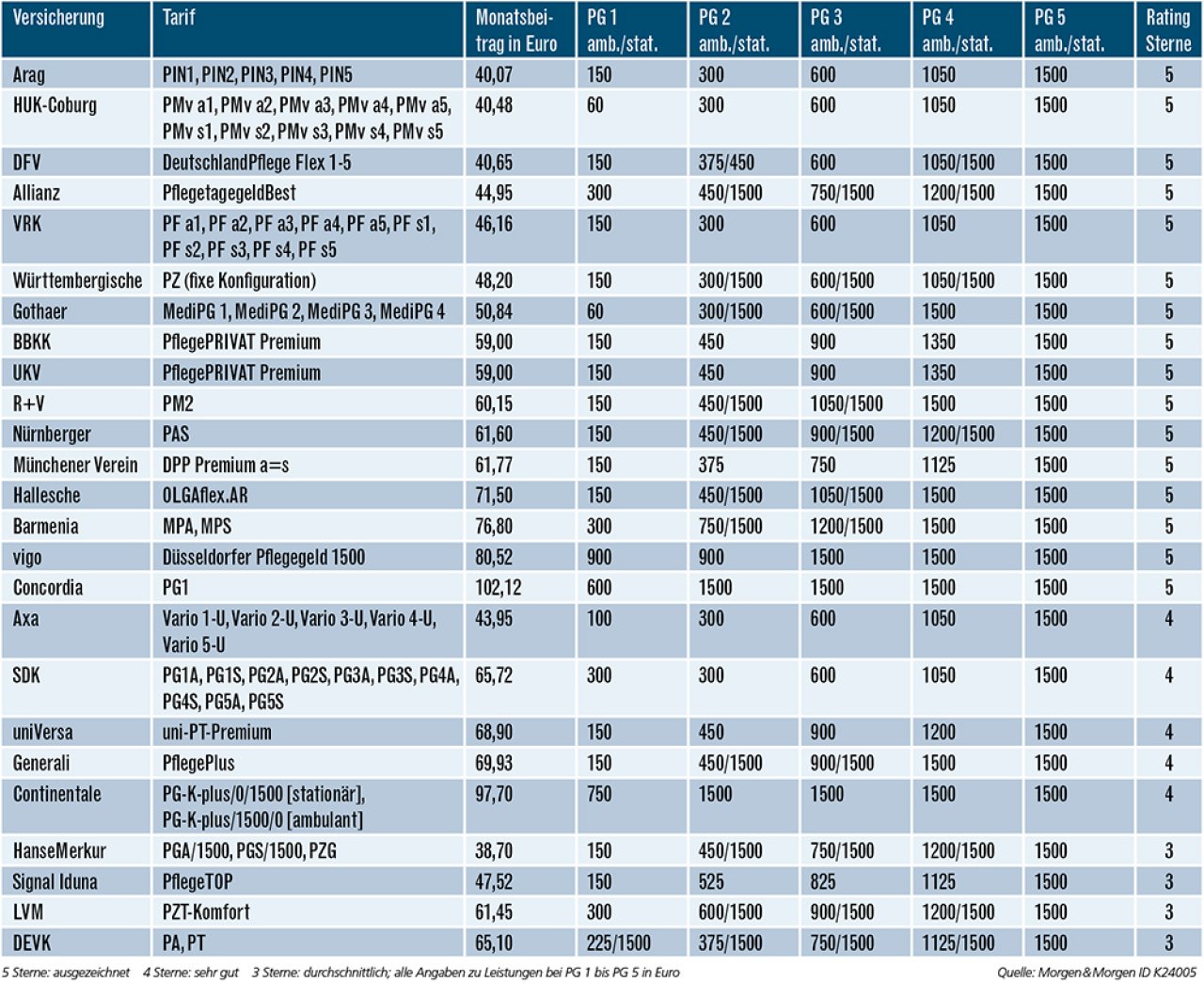

Für den 40-Jährigen kommen die Tarife mit bester Bewertung und günstigsten Prämien unter 50 Euro von Arag, HUK-Coburg, DFV, Allianz, VRK und Württembergische. Weitere günstige Tarife bei etwas schlechterem Rating gibt es von Axa (4 Sterne) sowie Hanse Merkur und Signal Iduna (je 3 Sterne). Unter ihnen sind die Angebote von Allianz, Württembergische und Hanse Merkur am besten für einen Heimaufenthalt geeignet. Ebenso trifft das auf die Tarife von R+V und Nürnberger mit Monatsbeiträgen von rund 60 Euro bei gleichzeitig bester Bewertung zu.

Die besten Pflegetagegeldversicherungen

Eine 55-Jährige möchte ab Pflegegrad (PG) 1 Leistungen für ambulante und stationäre Pflege erhalten. In PG 5 sollen es 1500 Euro monatlich sein. Weitere Voraussetzungen: Beitragsbefreiung im Leistungsfall, Tarife mit Altersrückstellungen und mindestens drei Rating-Sterne. Pro Anbieter ist ein Tarif berücksichtigt. Das Ranking erfolgte zunächst nach Rating und dann nach Monatsbeitrag.

Versichert ist ein 40-Jähriger, der in Pflegegrad (PG) 5 ebenfalls 1500 Euro monatlich erhalten möchte. Die anderen Bedingungen bleiben unverändert.

Weitere Artikel

Hundehalterhaftpflicht: Treue Begleiter top abgesichert

Hausratversicherung: die besten Tarife für das Inventar