Bahr öffnet Türen zur Pflege-Vorsorge

Mit günstigen Prämien und staatlicher Zulage bieten Pflege-Bahr-Tarife einen niedrigschwelligen Einstieg in die private Vorsorge. FOCUS-MONEY-Versicherungsprofi zeigt im Überblick was sie leisten.

(Foto: Gerd Altmann/Pixabay)

Hohe Eigenbeteiligung fürs Pflegeheim.

Für einen Heimplatz müssen Pflegebedürftige immer mehr Geld aus eigener Tasche dazuzahlen. Seit Oktober 2018 ist die Eigenbeteiligung im Bundesdurchschnitt um mehr als sechs Prozent auf fast 1930 Euro im Monat gestiegen, so Zahlen des Verbands der privaten Krankenversicherer. Wer fünf Jahre stationär untergebracht ist, braucht hierfür also satte 115.800 Euro. Hauptursache: Die Lohnerhöhungen für das Pflegepersonal. Am höchsten ist der Eigenanteil aktuell mit 2406 Euro in Nordrhein-Westfalen. Am preiswertesten sind Heimplätze derzeit in Mecklenburg-Vorpommern, wo nur 1346 Euro Eigenanteil bezahlt werden müssen. Neben den steigenden Verdiensten sind in der stationären Pflege vor allem die Anteile für das Wohnen und Essen entscheidende Kostentreiber. Diese Posten hängen stark vom Wohnort ab und werden nicht von den Pflegekassen getragen. Jede private Vorsorge hilft daher, die finanziellen Risiken im Pflegefall abzufedern.

Mit zehn Euro in die private Vorsorge einsteigen.

Mit dem Pflege-Bahr fördert der Staat ausschließlich Pflegetagegeld-Versicherungen. Der Mindestbeitrag nach Abzug der Förderung muss bei zehn Euro liegen. Eine Bedingung für die Förderung eines Tarifs ist, dass niemand abgelehnt werden darf. Die Versicherer dürfen aber eine Wartezeit einbauen, wonach die Kunden frühestens nach fünf Jahren Leistungen erhalten. Eine Ausnahme macht der Tarif Pflege Bahr Plus von der Signal Iduna, der ohne Wartezeit auskommt, dafür aber Gesundheitsfragen stellt. Die meisten Versicherer verzichten darauf, gewähren aber im Leistungsfall keine Beitragsfreiheit. Das macht die Policen etwas teurer, ist aber für Menschen mit Vorerkrankungen zum Teil die einzige Möglichkeit, Zugang zu einer privaten Vorsorgezu bekommen.

Versicherer kümmert sich um Förderung.

Weiteres Förderkriterium: Die Anbieter müssen allen Versicherten mit Pflegegrad 1 mindestens 60 Euro Pflegegeld im Monat bezahlen, bei Pflegegrad 5 sind es mindestens 600 Euro. Die Leistungen für die Pflegegrade 2 bis 4 sind gestaffelt. Hier gibt es kein Limit. Sind alle Kriterien erfüllt, haben die Versicherten einen Anspruch auf Förderung von fünf Euro im Monat, sofern sie selbst mindestens zehn Euro einzahlen. Sie müssen sich aber nicht persönlich um die Förderung kümmern. Die Versicherung kalkuliert den Zuschuss ein und beantragt ihn bei der Zulagenstelle. Bei den Monatsbeiträgen in der Tabelle ist er bereits abgezogen.

Pflegevorsorge in Schwung bringen.

Mit knapp 900.000 Verträgen führt diese Form der Pflegevorsorge noch ein Nischendasein und kommt nicht recht in Schwung: Von 2017 bis 2018 kamen nur rund 35.100 Policen neu hinzu. Bei allen Einschränkungen, die dieses Produkt mit in der Regel 600 Euro Maximalleistung im höchsten Pflegegrad mit sich bringt, sollte seine Wirkung als Türöffner für weitere Beratungsgespräche jedoch nicht unterschätzt werden. Eine Pflege-Bahr-Police schließt nicht aus, dass später ein weiterer Vertrag hinzukommt. Viele Versicherer bieten daher Kombi-Tarife an – mit einem geförderten und einem nicht geförderten Teil.

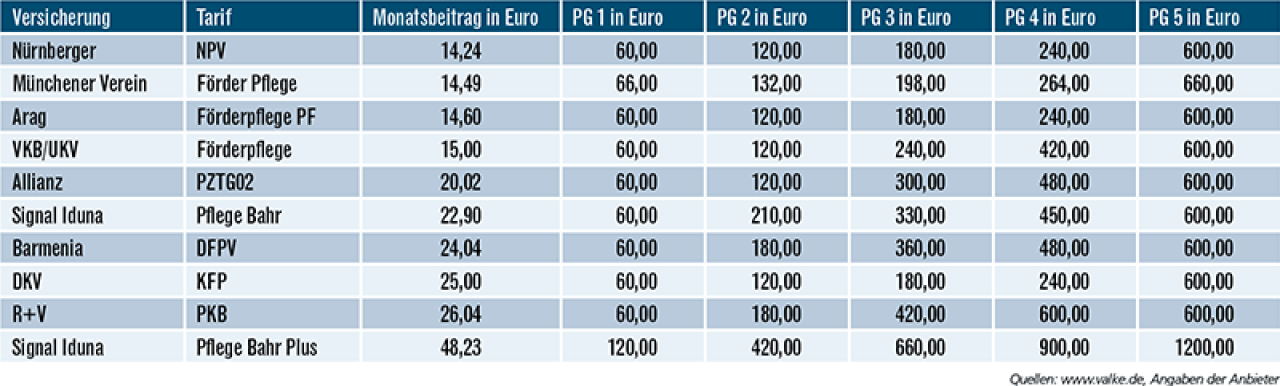

VKB/UKV mit bestem Preis-Leistung-Verhältnis.

Bei den besten Anbietern bekommt ein 50-Jähriger mit Monatsbeiträgen zwischen 14 und 15 Euro schon eine gute Basisabsicherung. Dazu gehören die Tarife von Nürnberger, Münchener Verein, Arag und VKB/UKV. Letzterer erreicht die beste Relation zwischen Beitrag und Leistungen. In Pflegegrad 3 bekommen die Versicherten 240 Euro, in Pflegegrad 4 sind es 420 Euro. Dabei beträgt die Monatsprämie nur 15 Euro. Es gibt zwar andere Gesellschaften wie die R+V oder die Allianz, die in diesen Pflegegraden noch höhere Leistungen gewähren, aber sie verlangen auch deutlich höhere Beiträge. Mit 660 Euro bietet der Münchener Verein die höchste Leistung bei Pflegegrad 5. Pflege Bahr Plus von Signal Iduna verdoppelt die Leistungen der normalen Pflege-Bahr-Versicherung. Sie ist deshalb mit den anderen Policen nicht direkt vergleichbar.

Versichert ist ein 50-Jähriger.

Bei den Monatsbeiträgen ist die Förderung von monatlich fünf Euro bereits abgezogen. Die Leistungen für die Pflege zu Hause und für die stationäre Pflege sind identisch. Das Ranking richtet sich nach dem Monatsbeitrag.

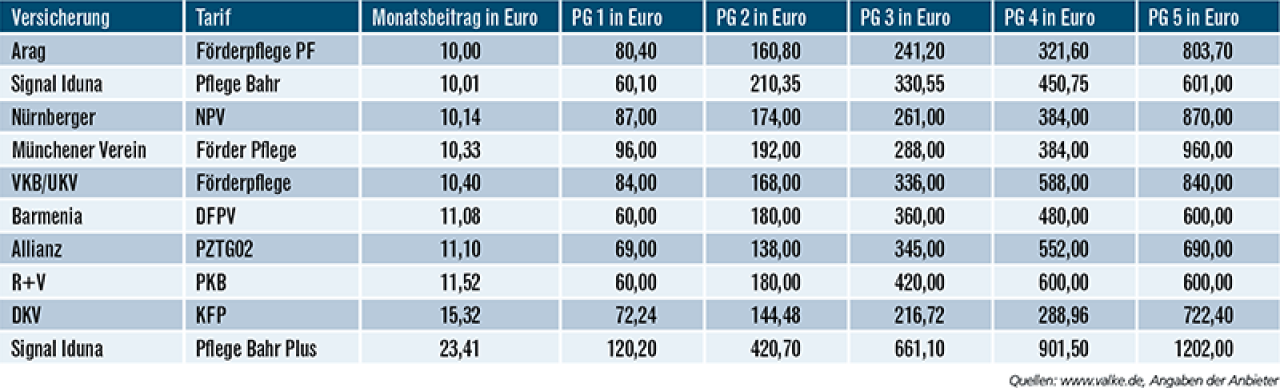

Start in jungen Jahren lohnt sich.

Wer sich schon in jungen Jahren für den Pflege-Bahr entscheidet, hat die Möglichkeit, höhere Leistungen zu bekommen – vor allem in den Pflegegraden 4 und 5. Das zeigt die Berechnung für einen 35-Jährigen. So sind es in Pflegegrad 5 beim Münchener Verein 960 Euro und bei der Nürnberger 870 Euro. Pflege Bahr Plus bleibt außen vor. In Pflegegrad 4 gibt es die höchsten Leistungen von R+V (600 Euro), VKB/UKV (588 Euro) und Allianz (552 Euro).

Versichert ist ein 35-Jähriger.

Bei den Monatsbeiträgen ist die Förderung von monatlich fünf Euro bereits abgezogen. Die Leistungen für die Pflege zu Hause und für die stationäre Pflege sind identisch. Das Ranking richtet sich nach dem Monatsbeitrag.

Weitere Artikel

Hundehalterhaftpflicht: Treue Begleiter top abgesichert

Hausratversicherung: die besten Tarife für das Inventar