Bei Unfällen top geschützt

Fast drei Viertel aller Unfälle passieren bei Hobbies, im Urlaub oder im Haushalt. Doch mehr als jeder Zweite ist nicht versichert. Was top geratete Tarife bieten – Unfallversicherungen im Check.

(Foto: Martin Büdenbender/Pixabay)

Hohes Unfallrisiko im privaten Bereich.

Etwa drei Millionen Bundesbürger erleiden jährlich einen Unfall im Haushalt, so Zahlen des Robert-Koch-Instituts. Und mehr als 10.600 Menschen sind zuletzt durch einen häuslichen Unfall ums Leben gekommen. Das sind fast dreimal so viele wie im Straßenverkehr. Aber auch wenn der schlimmste Fall nicht eintritt: Eine Unfallverletzung kann das Leben drastisch verändern, vor allem dann, wenn Betroffene hierdurch dauerhaft geschädigt sind. Statistisch gesehen ereignen sich 70 Prozent aller Unfälle bei Freizeitaktivitäten, im Urlaub oder Haushalt. Hier greift die gesetzliche Unfallversicherung nicht. Die Kosten für Behandlungen übernimmt dann zwar in der Regel die gesetzliche Krankenversicherung, Leistungen für Reha-Maßnahmen, Renten- oder Invaliditätszahlungen sowie Todesfallleistungen bietet sie jedoch nicht. Eine private Unfallversicherung tut Not.

Passgenaue Policen bieten weltweiten Schutz.

Nach einer Umfrage von Cosmos-Direkthaben jedoch erst 47 Prozent der Deutschen eine Unfallversicherung abgeschlossen. Dabei können viele Menschen nicht einmal auf den Schutz der gesetzlichen Unfallversicherung hoffen – etwa Kinder, die noch nicht in den Kindergarten gehen, oder Hausfrauen und Hausmänner. Für manche Berufe können die Kunden spezielle Gliedertaxen festlegen. So lassen sich die besonderen Bedingungen eines Berufs passgenau absichern. Beispielsweise ist es für einen Chirurgen sinnvoll, Tarife mit einer hohen Gliedertaxe für seine Hände abzuschließen. Während die gesetzliche Unfallversicherung Leistungen erst ab einem Invaliditätsgrad von 20 Prozent bietet, ist bei der privaten Unfallversicherung lediglich ein Invaliditätsgrad von einem Prozent nötig, um finanzielle Hilfe zu erhalten. Die Police gilt weltweit, und auch Personen mit Herz-Kreislauf-Erkrankungen sind versichert. Bis zu bestimmten Promillegrenzen sind auch Unfälle unter Alkoholeinfluss abgedeckt.

Tarife ohne Gesundheitsfragen im Fokus.

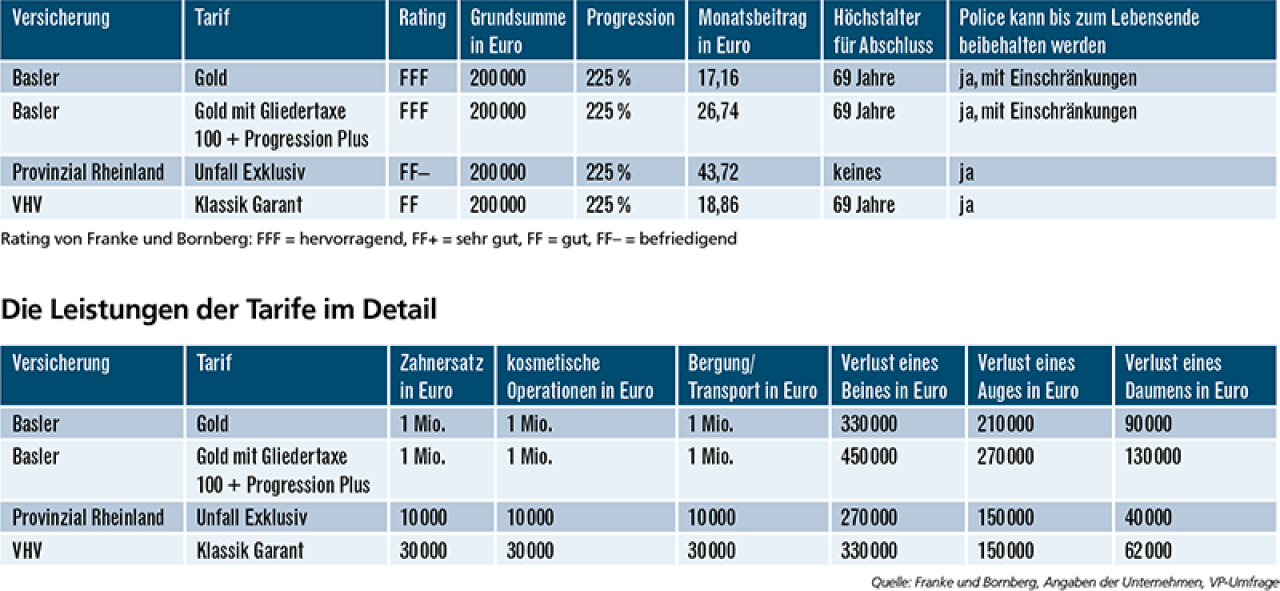

Komfortabel sind Unfallversicherungen, die auf Gesundheitsfragen verzichten. Das kann sich auszahlen, wenn die Antragsteller schon älter sind oder Fehler bei der Beantwortung vermeiden wollen. Diabetiker haben fast nur mit diesen Policen eine Chance, zu einem Versicherungsschutz zu kommen, denn viele Anbieter lehnen es ab, sie zu versichern. Die Rating-Agentur Franke und Bornberg hat Policen ohne Gesundheitsfragen mit Top-Schutz untersucht. Folgende Kriterien sind hierfür zum Beispiel charakteristisch: Die Frist zur Geltendmachung der Invalidität nach dem Unfall beträgt 18 Monate oder mehr; der Todesfall durch Ertrinken und/oder Ersticken fällt unter den Unfallbegriff und ist somit versichert; es gibt Leistungen für kosmetische Operationen. Für die Umfrage hat der FOCUS-MONEY-Versicherungsprofi ein konkretes Beitragsbeispiel angefragt. Von den Gesellschaften, die zur Teilnahme bereit waren, wurden diejenigen Tarife berücksichtigt, die mit mindestens „Befriedigend“ bewertet wurden.

Komfort-Leistungen zum günstigen Preis.

Die Basler bietet hervorragend bewertete Tarife und ist die Favoritin des FOCUS-MONEY-Versicherungsprofi bei Unfall-Policen ohne Gesundheitsfragen. Die Provinzial Rheinland punktet dadurch, dass es kein Höchstalter für den Abschluss der Police gibt. Dass die Tarife nicht mit einem bestimmten Alter enden, ist zwar auch für die anderen Produkte selbstverständlich, aber zum Teil gibt es Einschränkungen. So erlischt bei der Basler die Gliedertaxe 100 + Progression Plus nach Vollendung des 70. Lebensjahres. Davon abgesehen, bieten die Gold-Tarife der Basler einen umfassenden Versicherungsschutz. Äußerst komfortabel sind Zahnersatz, kosmetische Operationen und Bergung mit jeweils einer Million Euro abgesichert. Bei einer schweren Verletzung gibt es eine Sofortleistung von 20.000 Euro, unabhängig davon, ob ein dauerhafter Schaden bleibt. Weitere Leistungen sind ein Reha-Manager, die Beitragsbefreiung bei Arbeitslosigkeit und Arbeitsunfähigkeit und weitere Extras, von denen vor allem Kinder bei einem Unfall profitieren. Die Gliedertaxe 100 verbessert die Leistungen noch einmal, sodass der Versicherer zum Beispiel beim Verlust eines Beines 450.000 Euro statt 330.000 Euro zahlt. Auch preislich können die Basler-Tarife überzeugen. Maximal 27 Euro muss ein 40-Jähriger im Monat für den umfassenden Versicherungsschutz aufwenden.

Die besten Unfallversicherungen ohne Gesundheitsprüfung:

Versichert ist ein 40-jähriger Büroangestellter mit einer Grundsumme von 100.000 Euro oder 200.000 Euro (je nachTarif) und einer Todesfallsumme von 10.000 Euro. Es wurden keine Unfallrente und kein Krankenhaustagegeld vereinbart. Die Angebote sind alphabetisch geordnet.

Umfangreicheres Angebot.

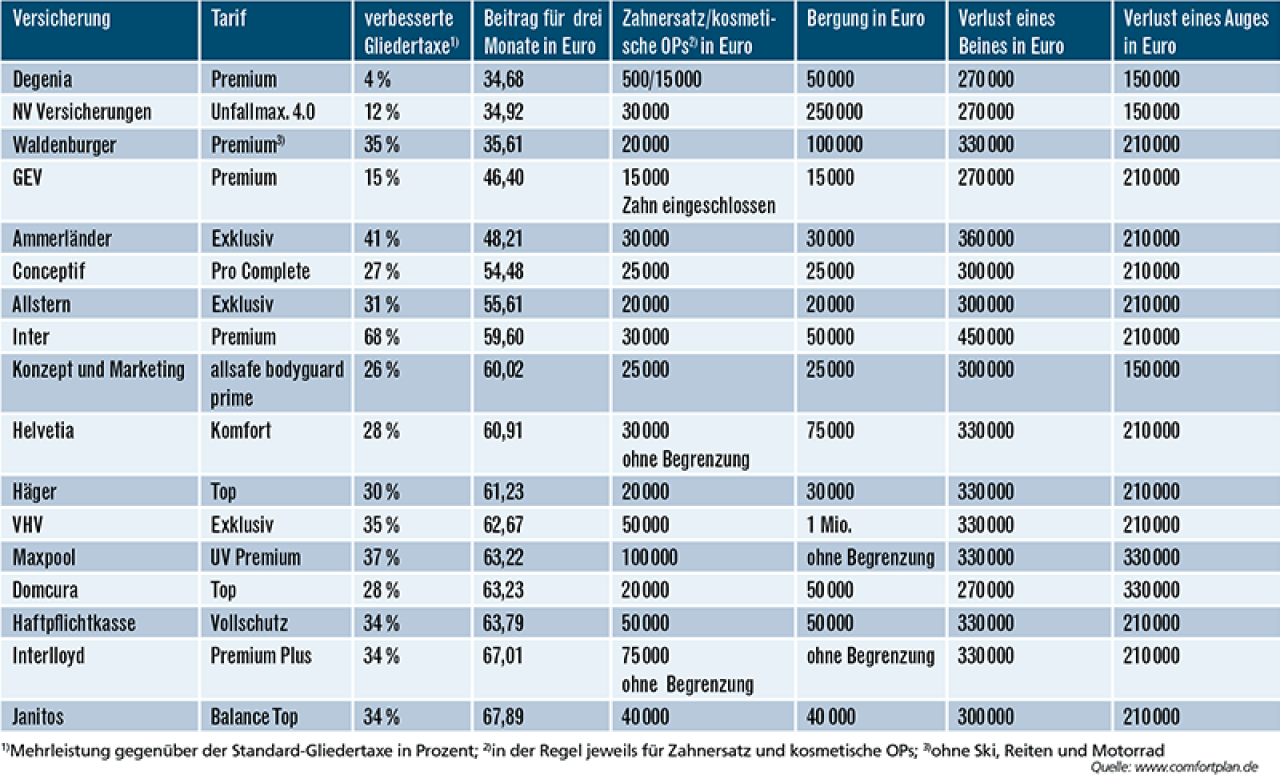

Umfangreicher ist das Angebot an guten Unfallpolicen bei den Produkten mit Gesundheitsfragen. Pro Anbieter wurde nur ein Tarif – in der Regel der leistungsstärkere – berücksichtigt. Ein wichtiges Auswahlkriterium hierfür war eine verbesserte Gliedertaxe. Sehr gut schneidet dabei die Ammerländer mit 41 Prozent Mehrleistung gegenüber der Standard-Gliedertaxe ab. Bei Inter liegt der Wert sogar bei 68 Prozent. Beim Tarif Premium gibt es für den Verlust des Beines entsprechend der Progression von 225 Prozent die volle Versicherungssumme von 450.000 Euro. Bei den Bergungsleistungen, die vor allem für Skifahrer und Wanderer wichtig sind, übernehmen Interlloyd und Maxpool die Kosten in unbegrenzter Höhe, die VHV zahlt bis zu eine Million Euro. Bei der großen Auswahl sollten Makler also immer den individuellen Zuschnitt auf die Kundenbedürfnisse im Blick behalten.

Die besten Unfallversicherungen mit Gesundheitsfragen:

Versichert ist ein 40-jähriger Büroangestellter mit einer Grundsumme von 200.000 Euro und einer Todesfallsumme von 10.000 Euro. Die Progression beträgt 225 Prozent. Es wurden keine Unfallrente und kein Krankenhaustagegeld vereinbart. Pro Anbieter ist nur ein Tarif aufgelistet. Die Angebote sind nach dem Vierteljahresbeitrag geordnet.

Weitere Artikel

Hundehalterhaftpflicht: Treue Begleiter top abgesichert

Hausratversicherung: die besten Tarife für das Inventar