Berufsunfähigkeitsversicherung: Günstiger Einstieg, starker Schutz

Die eigene Arbeitskraft ist meist kostbarer als ein Eigenheim und hat beste Absicherung verdient. FOCUS MONEY-Versicherungsprofi hat für zwei Modellfälle ermittelt, wer günstige top-bewertete Berufsunfähigkeitsversicherungen für junge Leute bietet.

(Foto: Gerd Altmann/Pixabay)

Eine der wichtigsten Absicherungen.

Mit 29 Jahren sind immerhin 42 Prozent der Berufstätigen, die in einer Partnerschaft leben, bereits im Besitz einer Berufsunfähigkeitsversicherung (BU). Das hat die R+V im Rahmen einer Umfrage herausgefunden. Der Anteil der BU-Inhaber nimmt in den höheren Altersgruppen allerdings kaum noch zu, sondern steigt lediglich auf 44 Prozent. Die Kunden müssen also in jungen Jahren für dieses Produkt gewonnen werden. Aus ihrer Sicht ist das durchaus sinnvoll, denn Vorerkrankungen, die den Versicherungsschutz erschweren, spielen in dieser Lebensphase in der Regel kaum eine Rolle.

„Der finanzielle Schutz gegen Berufsunfähigkeit ist eine der wichtigsten Absicherungen überhaupt“, sagt die Vorstandsvorsitzende der R+V Lebensversicherung AG, Claudia Andersch. Eine BU-Police leistet, wenn der Versicherte in seinem ausgeübten Beruf zu mindestens 50 Prozent aufgrund von Krankheit, Körperverletzung oder übermäßigem Kräfteverfall nicht mehr arbeiten kann. Für die Einschätzung ist ein Prognosezeitraum von einem halben Jahr üblich. Eine Berufsunfähigkeit wird laut der Regulierungspraxis-Analyse der Ratingagentur Franke und Bornberg am häufigsten durch psychische Krankheiten und Verhaltensstörungen ausgelöst.

Kaum noch Hilfe vom Staat.

Der Staat lässt die allermeisten Beschäftigten im Regen stehen. Denn nur für vor 1961 Geborene spielt der Beruf überhaupt noch eine Rolle, wenn es um die staatliche Absicherung geht. Jüngere können allenfalls auf eine sehr geringe Erwerbsminderungsrente hoffen. Wenn man seinen Beruf nicht mehr ausüben kann, muss man sich eine andere, leichtere und meist auch schlechter bezahlte Tätigkeit suchen. Nur wer – unabhängig vom bisherigen Beruf – keine drei Stunden mehr täglich arbeiten kann, erhält die volle Erwerbsminderungsrente.

Wie viel die eigene Leistungsfähigkeit tatsächlich wert ist, rechnet die Württembergische vor: Der Wert der Arbeitskraft eines heute 32-Jährigen mit einem durchschnittlichen Jahreseinkommen liegt danach bei rund 875 000 Euro. Ein Akademiker verdient im Durchschnitt sogar 2,3 Millionen Euro im Laufe seines Lebens. Dabei sind Lohnsteigerungen noch gar nicht eingerechnet. Die Arbeitskraft ist also für die meisten Menschen der kostbarste Faktor im Vermögensaufbau und übertrifft meist sogar den Wert einer eigenen Immobilie.

Niedrige Beiträge während der Ausbildung.

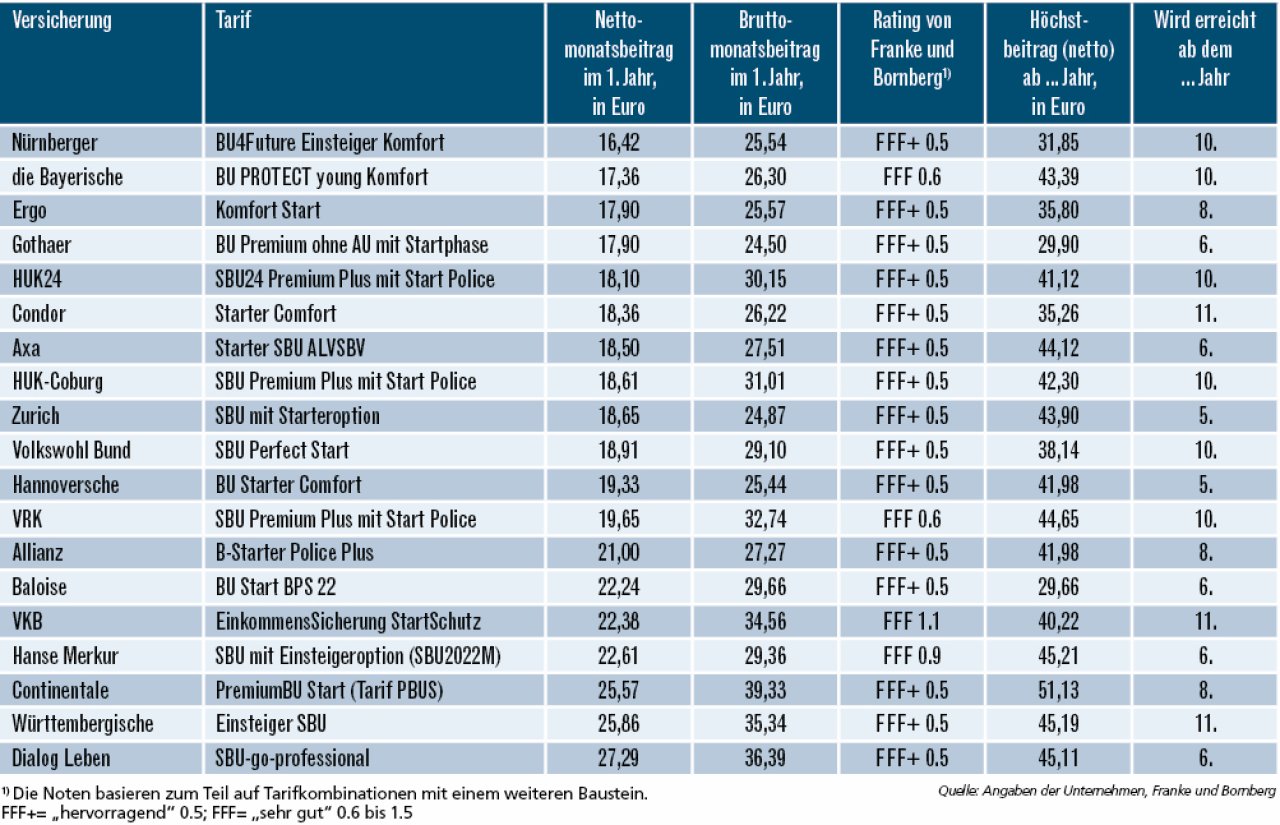

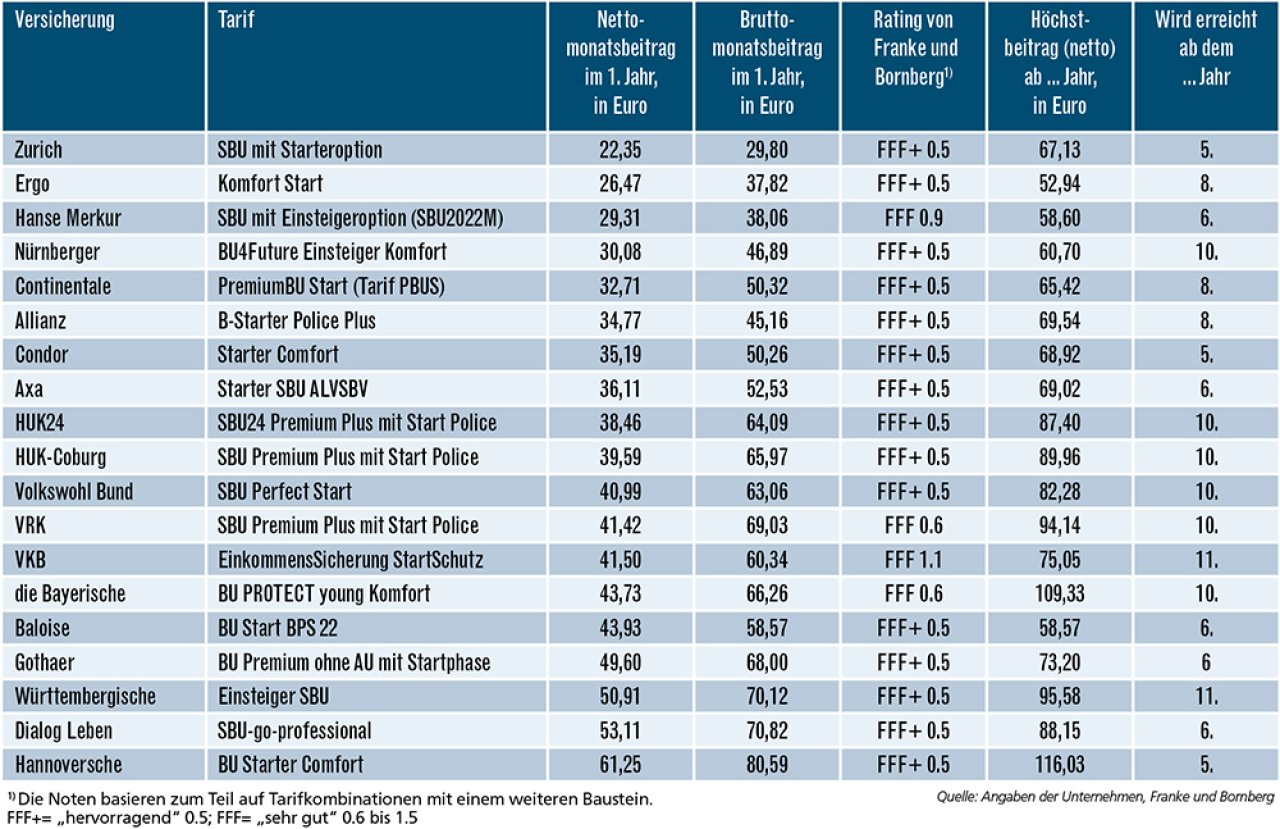

Die besten Einsteiger-Tarife im Vergleich des FOCUS MONEY-Versicherungsprofi zeigen, dass der Schutz für Azubis und Studenten in den ersten Jahren erschwinglich ist. Von den 19 untersuchten Tarifen für einen angehenden Juristen kosten zwölf weniger als 20 Euro im Monat. Besonders günstig sind die Angebote von Nürnberger, die Bayerische, Ergo und Gothaer mit weniger als 18 Euro im Monat. der Durchschnittswert liegt bei rund 20 Euro monatlich. Ein angehender Kfz-Mechatroniker mit einer monatlichen Vergütung von rund 800 Euro im ersten Lehrjahr muss bei den günstigsten Anbietern nicht mehr als 30 Euro im Monat aufwenden (Zurich, Ergo, Hanse Merkur, Nürnberger). Der Durchschnittswert liegt aufgrund der körperlichen Tätigkeit bei 39,55 Euro im Monat.

Einsteigertarife verlangen nicht vom ersten Monat an die volle Prämie, wobei der gewünschte Versicherungsschutz nicht darunter leidet. Das soll den jungen Leuten ermöglichen, früh mit der Absicherung zu beginnen. Bei rund der Hälfte der Angebote setzt der volle Beitrag zwischen dem achten und elften Versicherungsjahr ein. Hannoversche und Zurich verlangen ihn schon ab dem fünften Versicherungsjahr. Eine lange Phase bis zum Erreichen des Höchstbeitrages ist besonders wichtig, wenn die BU gleich zu Beginn des Studiums oder der Ausbildung abgeschlossen wird.

Die besten Berufsunfähigkeitsversicherungen für Jura-Studenten

Versichert ist ein 24-jähriger Jura-Student im fünften Semester. Er möchte zunächst eine BU-Rente in Höhe von 1000 Euro monatlich mit Erhöhungsmöglichkeit versichern. Der Vertrag soll bis zum 67. Lebensjahr laufen. Der Student ist Nichtraucher und hat keine Vorerkrankungen. Für die beiden Beispielfälle wurden Tarife berücksichtigt, die Franke und Bornberg mit „hervorragend“ oder „ sehr gut“ bewertet hat. Das Ranking richtet sich nach der Nettomonatsprämie im ersten Jahr.

Die besten Berufsunfähigkeitsversicherungen für Mechatroniker-Azubi

Versichert ist ein 20-jähriger Kfz-Mechatroniker-Azubi im zweiten Lehrjahr (Nichtraucher, keine Vorerkrankungen). Er möchte zunächst eine BU-Rente in Höhe von 1000 Euro monatlich mit Erhöhungsmöglichkeit versichern. Der Vertrag soll bis zum 67. Lebensjahr laufen. Ranking wie oben.

Tarife mit herausragenden Ratings im Blick.

Für den Vergleich der Einsteiger-BU hat FOCUS MONEY-Versicherungsprofi die Anbieter auf der Basis eines Ratings von Franke und Bornberg befragt. Berücksichtigt wurden nur Tarife, die mit „hervorragend“ (FFF+) oder „sehr gut“ (FFF) bewertet sind. Nicht alle angefragten Gesellschaften wollten sich an der Umfrage beteiligen. Die Ratingagentur nimmt die Bewertung ausschließlich anhand der Versicherungsbedingungen vor. Zum Schutz des Verbrauchers wurde stets von der ungünstigsten Auslegung des Bedingungstextes ausgegangen. Zwei Beispiele dienen der Ermittlung der Tarife: Ein 24-jähriger Jura-Student im fünften Semester und ein 20-jähriger Kfz-Mechatroniker-Lehrling im zweiten Ausbildungsjahr.

Der Vergleich der Prämien ist äußerst schwierig, weil die Versicherungsgesellschaften die Höchstprämien nach unterschiedlich langen Vertragslaufzeiten verlangen und es auch noch stufenweise Anhebungen nach dem ersten Jahr gibt. Da es aber bei der BU-Zielgruppe darauf ankommt, die Kunden mit einem stimmigen Tarif und einem günstigen Einstieg zu gewinnen, erfolgt das Ranking nach dem Nettobeitrag im ersten Versicherungsjahr.

Auch auf die Höchstbeiträge achten.

Der durchschnittliche Höchstbeitrag für den angehenden Juristen liegt bei rund 41 Euro. Die günstigsten Höchstbeiträge von weniger als 30 Euro haben Baloise und Gothaer. Auch bei einem langen Juristen-Studium ist also der Versicherungsschutz immer finanzierbar. Mit dem Einstieg in den Beruf werden die Beiträge steigen, weil dann ein höherer Versicherungsschutz als 1000 Euro nötig sein wird. Beim Kfz-Mechatroniker beträgt der Durchschnittshöchstbeitrag 78 Euro im Monat. Sehr günstige Maximalprämien von weniger als 60 Euro haben Ergo, Hanse Merkur und Baloise. Vorteilhaft: Bei manchen Anbietern wie etwa HUK-Coburg, HUK24, VRK und Ergo kann die BU-Rente nach Abschluss der Ausbildung ohne Risikoprüfung auf das Doppelte angehoben werden.

An sehr guten Tarifen und günstigen Einstiegsprämien mangelt es also nicht. Mit entsprechender Aufklärung kann der Vertrieb noch viele junge Kunden gewinnen. Immerhin: Nach einer Studie des Branchenverbandes GDV werden 78 Prozent der BU-Anträge ohne Probleme genehmigt.

Weitere Artikel

Hundehalterhaftpflicht: Treue Begleiter top abgesichert

Hausratversicherung: die besten Tarife für das Inventar