Betriebliche Altersvorsorge: Bestens über die Firma versichert

Die betriebliche Altersvorsorge erhält durch das Betriebsrentenstärkungsgesetz ab dem kommenden Jahr einen neuen Anschub. Dann gilt für alle Verträge verpflichtend der Zuschuss vom Chef. FOCUS-MONEY-Versicherungsprofi zeigt Top-Tarife im Experten-Rating.

(Foto: © magele-picture - stock.adobe.com)

Betriebe müssen Zuschuss zahlen.

Fast 800.000 Senioren haben 2020 erstmals Altersrente bezogen – im Durchschnitt bekommen sie monatlich nur 1015 Euro netto. Eine Möglichkeit, die staatliche Rente aufzubessern, ist die betriebliche Altersvorsorge (bAV), bei der ab nächstem Jahr eine finanzielle Beteiligung des Arbeitgebers an allen Verträgen vorgeschrieben ist. Welchen Durchführungsweg ein Betrieb anbietet, ist jedoch die alleinige Entscheidung des Arbeitgebers. Am weitesten verbreitet ist die Direktversicherung, die gut die Hälfte der bAV-Verträge ausmacht. Bis zu vier Prozent der jeweils aktuellen Beitragsbemessungsgrenze können Arbeitnehmer hier investieren. Der maximale steuer- und sozialabgabenfreie Anteil beträgt in diesem Jahr 284 Euro. Das Geld wird direkt vom Gehalt abgezogen.

Bei neu abgeschlossenen Verträgen muss sich der Arbeitgeber jetzt schon finanziell beteiligen. Es reicht nicht, dass er dem Arbeitnehmer einen Vertrag anbietet und über eine sogenannte Entgeltumwandlung direkt vom Gehalt die Einzahlungen organisiert. „Bei diesen Verträgen muss der Arbeitgeber einen Zuschuss von 15 Prozent des Beitrags zahlen, sofern er Sozialbeiträge spart“, sagt Regina Stubel, bAV-Expertin bei der Signal Iduna. Ab 2022 müssen dann auch alle vor 2019 abgeschlossenen Verträge den Arbeitgeberzuschuss erhalten.

Sponsoring für die betriebliche Altersvorsorge

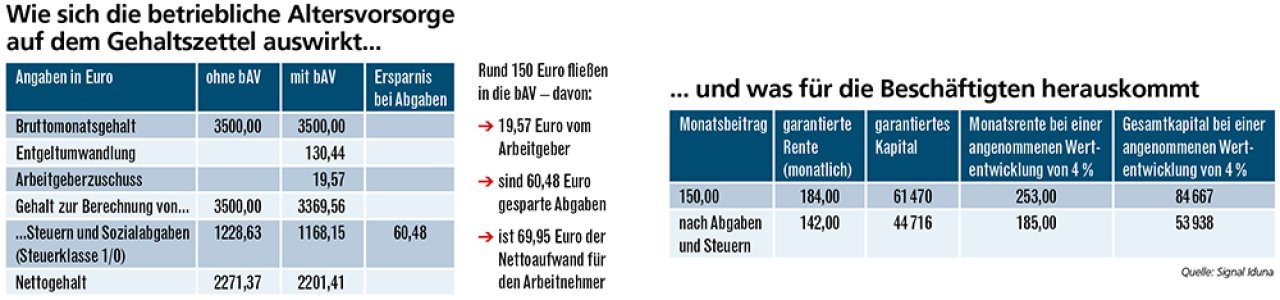

Der Versicherte beginnt die Direktversicherung mit 35 Jahren, die Rente fließt mit 67. Der Musterfall ist für eine „Global Garant Invest Betriebliche Rente“ der Signal Iduna ohne Todesfallleistung nach Rentenbeginn berechnet.

Mehr als die Hälfte des Beitrags sind gefördert.

Der Zuschuss erhöht den Beitrag des Arbeitnehmers. Angenommen er verdient im Monat 3500 Euro und zahlt davon rund 130 Euro über die Entgeltumwandlung selbst in einen Versicherungsvertrag ein, dann fließen mit dem Arbeitgeberzuschuss rund 150 Euro in die betriebliche Altersvorsorge. „Durch Zuschuss, ersparte Steuern und Sozialabgaben liegt der effektive monatliche Beitrag für den Arbeitnehmer nur bei rund 70 Euro“, rechnet Expertin Stubel vor. Mehr als die Hälfte des Monatsbeitrags von 150 Euro werden also gefördert.

Im Beispiel summiert sich die Eigenleistung von rund 70 Euro monatlich über 32 Jahre auf 26.880 Euro. Im Verhältnis zur garantierten Kapitalleistung von 61.470 Euro ergibt sich eine Rendite von 4,7 Prozent, so Berechnungen der Signal Iduna. Erzielt die Fondsanlage einen Wertzuwachs von vier Prozent und steigt damit die Kapitalleistung, die für die Rente zur Verfügung steht, auf 84.667 Euro, macht die Verzinsung insgesamt 6,4 Prozent aus. Monatliche Zusatzrente nach Steuern und Abgaben: 185 Euro.

Direktversicherungen im Experten-Check.

Mit dem Betriebsrentenstärkungsgesetz hat die Direktversicherung gerade in kleineren und mittleren Unternehmen weiter an Bedeutung gewonnen. Das Institut für Vorsorge und Finanzplanung (IVFP) nimmt das zum Anlass, 87 Tarife für eine Direktversicherung von 40 Anbietern anhand von mehr als 80 Kriterien zu bewerten. „Es gibt viele Verbesserungen, die das Sparen in eine bAV attraktiver und in vielen Fällen unschlagbar machen“, sagt Professor Dr. Thomas Dommermuth, Beiratsvorsitzender des IVFP. „Wichtig ist, dem Sparer niedrige Mindestbeiträge zu bieten, mit der Notwendigkeit aber, eine unkomplizierte Beitragserhöhung im bestehenden Vertrag zu ermöglichen.“ Gut, dass gerade bei der Flexibilität viele Tarife „exzellent“ abschneiden. Die Gesamtnote des Ratings setzt sich aus den vier Bereichen Unternehmen, Rendite, Flexibilität sowie Transparenz und Service zusammen.

Finanzstärke des Anbieters zählt.

Am höchsten gewichtet wird mit 35 Prozent das Unternehmen, denn der Versicherte bindet sich in der Regel jahrzehntelang an einen Versicherer und möchte nicht nur in der Einzahlphase, sondern auch in der Rentenphase einen verlässlichen und finanzstarken Anbieter haben. Im Rating punkten in diesem Bereich die Allianz, Condor, LV von 1871, Swiss Life und AXA mit der besten Bewertung. Die Kategorie Rendite geht mit 25 Prozent in die Gesamtbewertung ein. Ebenfalls mit 25 Prozent gewichten die Analysten die Flexibilität des Vertrags. Wegen der langen Vertragsbindung erwarten die Kunden ein auf ihre Bedürfnisse zugeschnittenes Produkt. Die Kriterien dafür reichen von der Auswahl der Anlagemöglichkeiten über das Ablaufmanagement bis zum Einschluss von Zusatzversicherungen. Transparenz und Service bestimmen die Gesamtnote zu zehn Prozent.

Beitragsorientierte Leistungszusage liegt vorn.

Bei der bAV zeichnet sich ein Trend zu beitragsorientierten Zusagen deutlich ab. Ein klarer Gewinner ist dabei die beitragsorientierte Leistungszusage (BoLz). Sie setzt sich vor allem durch das anhaltende Niedrigzinsniveau und durch verschärfte regulatorische Anforderungen von der Beitragszusage mit Mindestleistung (BzMI) ab. Bei der BoLz verspricht der Arbeitgeber dem Arbeitnehmer, dass er einen bestimmten Beitrag zur Betriebsrente aufwendet. Der Aufwand wird für den Arbeitgeber kalkulierbar und das Haftungsrisiko ist auf die berechneten, zugesagten Leistungen aus dem Versicherungsvertrag beschränkt. Die Garantie ist auch unterhalb von 100 Prozent der Beiträge möglich.

Allianz gewinnt in allen Disziplinen.

Ob neue Klassik, fondsgebundene Konzepte oder Comfort-Variante, bei der dem Arbeitnehmer Anlageentscheidungen abgenommen werden: Wie die Übersicht zeigt, stehen für die bAV viele exzellente und sehr gute Tarife zur Verfügung. In allen vier Kategorien kann die Allianz als bester Anbieter überzeugen. Aber allein die Zahl der Tarife mit exzellenter Gesamtnote zeigt, dass es an erstklassigen Produkten für die bAV nicht fehlt.

Die besten Direktversicherungen

Basis für das Rating ist das Angebot an Direktversicherungen von 40 Versicherern. Es wurden insgesamt 87 Tarife in diversen Kategorien untersucht. BoLz steht für „beitragsorientierte Leistungszusage“, BzMI für „Beitragszusage mit Mindestleistung“. Alphabetische Sortierung bei Notengleichstand.

Weitere Artikel

Hundehalterhaftpflicht: Treue Begleiter top abgesichert

Hausratversicherung: die besten Tarife für das Inventar