Betriebliche Krankenversicherung: Gesunde Extras vom Arbeitgeber

Das Neugeschäft wächst, betriebliche Krankenversicherungen sind gefragter denn je. Prämien und stationäre Leistungen – 16 Tarife im exklusiven Vergleich des FOCUS-MONEY-Versicherungsprofi.

(Foto: © Schlierner - stock.adobe.com)

Die Gesundheit der Belegschaft fördern.

Rückenschmerzen, Burn-out oder Bronchitis? Sehr oft sind dies die Gründe, warum sich Arbeitnehmer krankmelden. Für zahlreiche Unternehmen gehört die Gesundheitsförderung der Belegschaft daher zu den Fürsorgepflichten. Hier bietet sich eine betriebliche Krankenversicherung (bKV) als Zusatzleistung von Arbeitgebern für ihre Mitarbeiter an. Schließlich trägt die gesetzliche Krankenversicherung nicht alle Vorsorgeleistungen. Von den Leistungen einer bKV profitieren beide Seiten: Die Angestellten tun mehr für ihre Gesundheit und den Erhalt ihrer Arbeitskraft. Zugleich erhöht der Arbeitgeber seine Attraktivität. Das gilt für alle Unternehmensgrößen: von Großunternehmen, die ihr Gesundheitsmanagement mit einem weiteren Baustein ergänzen möchten, bis hin zu kleinen Betrieben, die der Fluktuation unter ihren Mitarbeitern entgegenwirken wollen.

Freigrenze: Bis 44 Euro frei von Steuern und Sozialabgaben.

Der Firmenchef macht seine Mitarbeiter damit zu Privatpatienten. Dafür schließt er bei einem Anbieter privater Krankenversicherungen für seine Belegschaft einen Krankenzusatzschutz ab. Mehr als 10.000 Unternehmen haben das inzwischen getan. Dabei kann der Betrieb einzelne Leistungen frei wählen oder kombinieren – etwa Behandlungen im Krankenhaus, Vorsorge oder Prävention. Den Zusatzschutz gibt es für die Mitarbeiter ohne Gesundheitsprüfung und Wartezeiten. Darüber hinaus zahlt der Betrieb oft die Beiträge oder einen Teil davon. Seit 2020 sind Zuwendungen von Arbeitgebern für eine bKV wieder steuer- und sozialabgabenfrei. Konkret bedeutet dies, dass der Arbeitgeber seinen Mitarbeiterinnen und Mitarbeitern eine bKV im Rahmen der 44-Euro-Freigrenze für Sachbezüge abgabenfrei gewähren kann. Bei einem Wechsel in den Altersruhestand können die Mitarbeiter in die eigenfinanzierten bKV-Tarife wechseln.

Status Privatpatient: bKV-Leistungen fürs Krankenhaus.

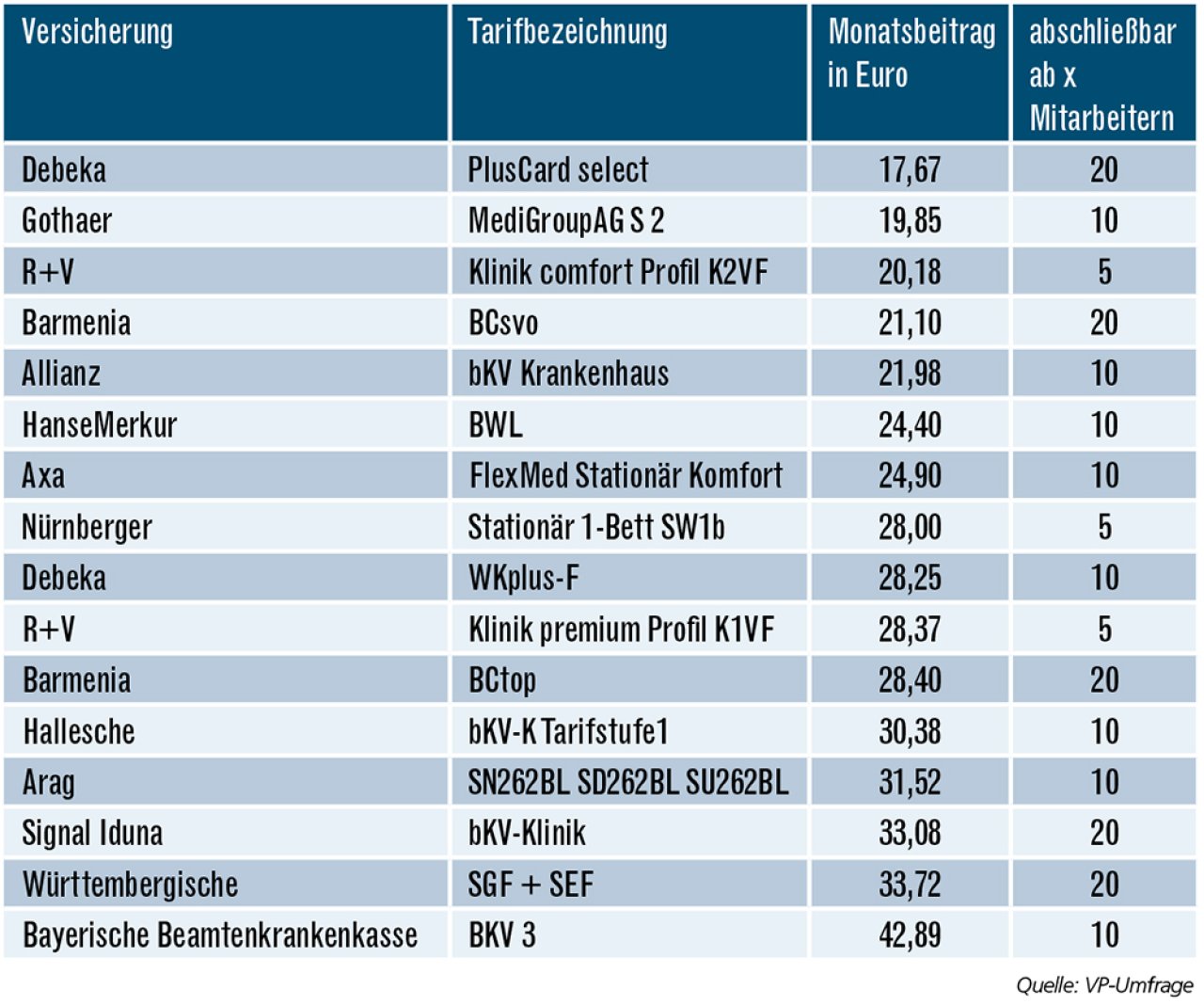

Für viele Gesellschaften gilt: Die stärkste Nachfrage verzeichnen sie bei den Tarifen für stationäre Leistungen und Zahnersatz. Auch die Budgettarife gewinnen zunehmend an Bedeutung. Der FOCUS-MONEY-Versicherungsprofi hat die Gesellschaften in diesem Jahr zu den Tarifen für stationäre Leistungen befragt. Nicht beteiligt haben sich Central, HUK-Coburg, Ergo und SDK. Gefragt wurde nach den Beiträgen und Leistungen für eine stationäre Zusatzversicherung. Abgeschlossen werden soll sie in einem Unternehmen mit 75 Mitarbeitern.

Die Monatsbeiträge reichen von rund 18 Euro bei der Debeka bis zu rund 43 Euro bei der Bayerischen Beamtenkrankenkasse und bleiben damit unter der steuerlich relevanten Grenze. Beim günstigsten Angebot müssen die Mitarbeiter Abstriche machen. Ambulante Operationen sind nicht versichert und es gibt keinen weltweiten Versicherungsschutz. Aber die Debeka hat mit „WKplus-F“ für rund 28 Euro auch einen etwas leistungsstärkeren Tarif im Angebot, der zumindest ambulante Operationen einschließt. Angeratene Behandlungen bei Versicherungsbeginn sind jedoch bei beiden Tarifen ausgeschlossen.

Im Vergleich: betriebliche Krankenversicherung für stationäre Leistungen

Für den Tarifvergleich hat FOCUS-MONEY-Versicherungsprofi eine Firma mit 75 Mitarbeitern unterstellt, von denen mindestens 45 eine stationäre Zusatzversicherung für das Krankenhaus abschließen wollen. In der Regel erfolgt die Kalkulation unabhängig vom Alter der Mitarbeiter. Der Monatsbeitrag bezieht sich auf das Berechnungsbeispiel und nicht auf die Mindestzahl der zu versichernden Beschäftigten. Das Ranking erfolgt nach dem Monatsbeitrag.

Allianz und Gothaer leisten über dem Gebühren-Höchstsatz.

Wenn die Firmenchefs auf das Budget achten, dann sind die Tarife von Gothaer, R+V („Klinik comfort Profil K2VF“), Barmenia („BCsvo“) und Allianz interessant, die zwischen 20 und 22 Euro im Monat kosten. Davon wiederum schneiden Allianz und Gothaer am besten ab. Sie erstatten Leistungen auch über dem Höchstsatz der ärztlichen Gebührenordnung und kommen uneingeschränkt für ambulante OPs auf. Bei R+V und Barmenia werden die Leistungen nur bis zum Höchstsatz übernommen und bei der R+V gibt es bei bereits zu Versicherungsbeginn angeratenen Behandlungen eine Einzelfallprüfung. Dass bei allen vier Tarifen kein Einbettzimmer versichert ist, lässt sich verschmerzen, zumal Einbettzimmer ohnehin nicht immer zur Verfügung stehen.

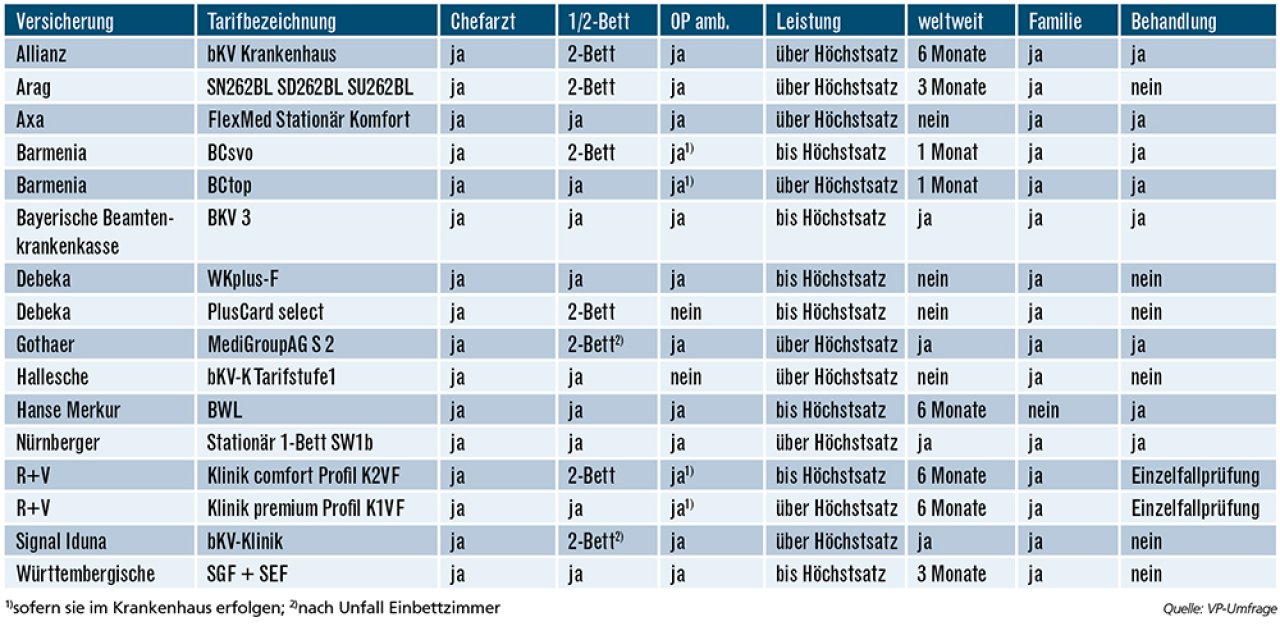

Die Leistungen der Anbieter im Detail

Bei den Tarifen wird, bezogen auf das oben aufgeführte Berechnungsbeispiel, in der Regel auf eine Gesundheitsprüfung und auf eine allgemeine Wartezeit verzichtet.

Für den Chefarzt zahlen alle untersuchten Tarife.

Die Beispiele zeigen: Firmenchefs sollten nicht nur auf Prämien achten, sondern auch die Leistungen checken, um ihren Mitarbeitern optimalen Versicherungsschutz zu gewähren. Dieser ist auch für kleine Firmen möglich. Die R+V versichert schon ab fünf Mitarbeitern, die meisten Anbieter ab zehn Beschäftigten. Einen Leistungsüberblick bietet die Tabelle oben. Danach ist in allen 16 untersuchten Tarifen die gefragte Chefarztbehandlung versichert. In neun Tarifen gibt es auch ein Einzelzimmer. Nur zwei Tarife versichern ambulante Operationen nicht – das sind „PlusCard select“ von der Debeka und das Produkt der Halleschen. Neun Tarife zahlen über die Höchstsätze der ärztlichen Gebührenordnung hinaus.

Der weltweite Schutz ist bei fast allen Anbietern in der Tabelle gewährleistet. Nur Axa, Debeka und Hallesche machen da eine Ausnahme. Bis auf die HanseMerkur lassen sich bei allen Anbietern Familienangehörige mitversichern. Allerdings kann es sein, dass es hierfür eine Risikoprüfung gibt wie bei Signal Iduna, Allianz oder Nürnberger. Die Arag bietet die Mitversicherung in einer dreimonatigen Öffnungsaktion ohne Risikoprüfung an. Erstattungen auch für Behandlungen, die schon bei Versicherungsbeginn angeraten waren, schließen zum Beispiel Arag, Debeka und Hallesche aus.

Weitere Artikel

Hundehalterhaftpflicht: Treue Begleiter top abgesichert

Hausratversicherung: die besten Tarife für das Inventar