Das Plus vom Chef für die Gesundheit

Zahnersatz, Klinikleistungen, Heilpraktiker – betriebliche Krankenversicherungen sind beliebt wie nie. Die wichtigsten Tarife im Überblick.

(Foto: Bruno/Germany/Pixabay)

Lücken bei Kassenleistungen schließen.

Betriebliche Vorsorgelösungen gewinnen zunehmend an Bedeutung. Stark im Kommen ist mittlerweile das Feld der betrieblichen Krankenversicherung (bKV). Das Prinzip: Der Arbeitgeber schließt für seine Mitarbeiter eine Krankenzusatzversicherung bei einem privaten Versicherungsunternehmen ab. Gewöhnlich handelt es sich dabei um eine gezielte Absicherung von Lücken im Leistungskatalog der gesetzlichen Krankenversicherung etwa im Bereich Zahnersatz. Weil solche Verträge für eine größere Gruppe von Menschen gelten, kann der Versicherer das zu erwartende Krankheitsrisiko besser berechnen. Dadurch sind nicht nur die Beiträge günstiger als bei einem individuellen Vertragsabschluss. In der Regel entfallen auch sonst übliche Wartezeiten oder Gesundheitsprüfungen.

Immer mehr Arbeitnehmer profitieren.

Die Zahl der Beschäftigten, die von einer bKV profitieren, stieg binnen Jahresfrist um acht Prozent auf rund 820.000. PKV-Verbandsdirektor Florian Reuther sieht einen der wesentlichen Gründe für diesen Positivtrend im zunehmenden Fachkräftemangel. „Die betriebliche Krankenversicherung bietet einen Vorteil im Wettbewerb um die besten Köpfe und hilft dabei, qualifizierte Mitarbeiter längerfristig an das Unternehmen zu binden", so Reuther. Doch die bKV ist nicht nur ein zusätzliches Mittel zur Mitarbeitergewinnung und -bindung. Arbeitgeber dürfen zudem mit tendenziell weniger und kürzeren Fehlzeiten der Belegschaft rechnen, weil die Extraleistungen die seelische und körperliche Gesundheit fördern.

Verzicht auf Gesundheitsprüfungen und Wartezeiten.

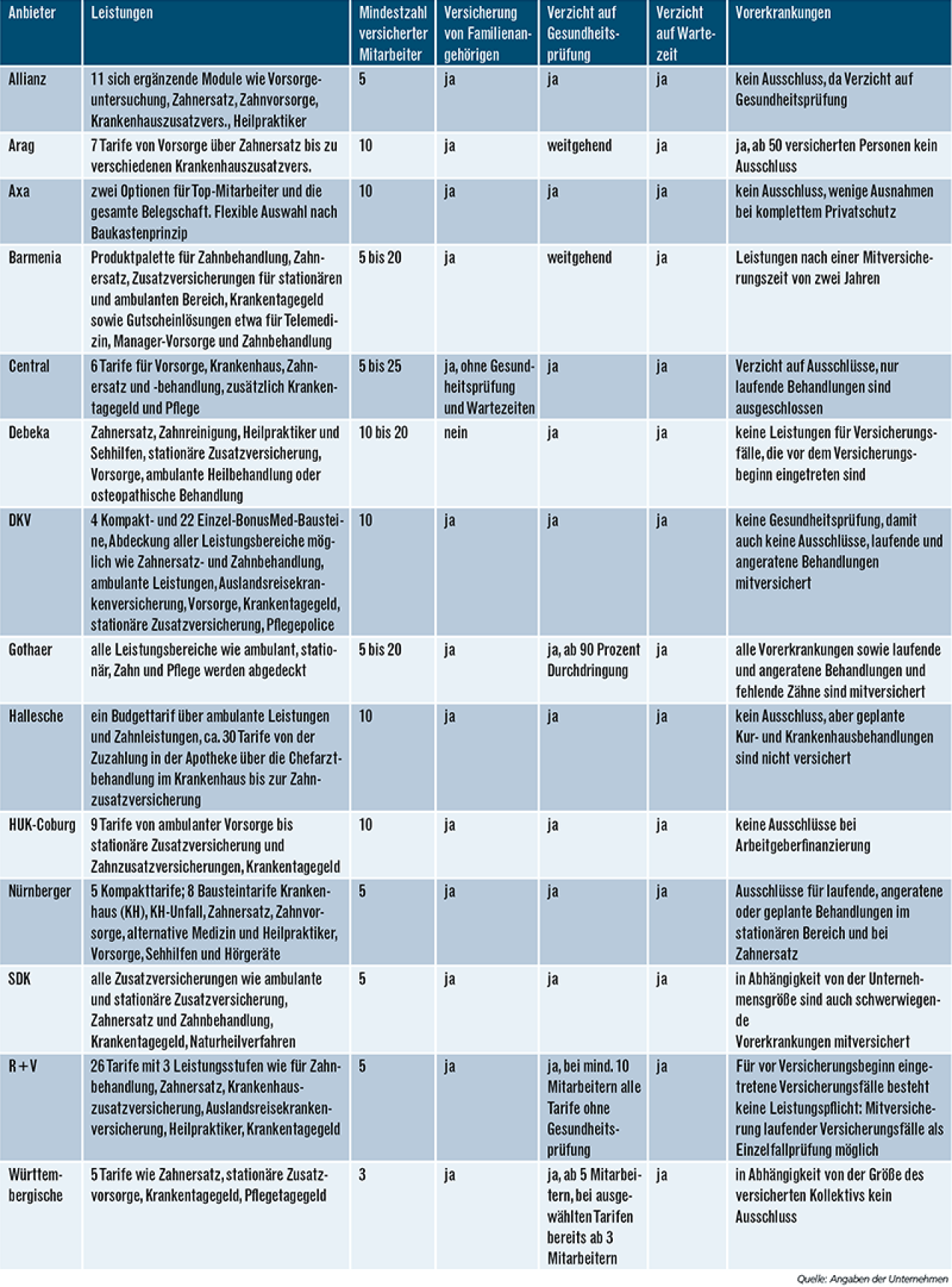

Die Branche bietet inzwischen ein breites Angebot an bKV-Tarifen, das immer stärker ausgebaut wird. Für einen besseren Marktüberblick hat FOCUS-MONEY-Versicherungsprofi eine Umfrage unter 14 wichtigen Anbietern betrieblicher Krankenversicherungen durchgeführt und die Produkte verglichen. Alle Gesellschaften verlangen eine Mindestzahl an versicherten Mitarbeitern. Sie liegt meist bei fünf oder zehn Angestellten. Weitgehend wird auf Gesundheitsprüfungen verzichtet und die Policen können in der Regel auch unter Einschluss von Vorerkrankungen abgeschlossen werden. Teilweise hängt aber die Mitversicherung von Vorerkrankungen von der Größe des Versichertenkollektivs ab, wie bei der Württembergischen und der Arag. Auf Wartezeiten verzichten die Anbieter konsequent.

Modulare Tarife lassen Arbeitgebern die Wahl.

Die Tarife für die bKV entsprechen häufig dem Baukastenprinzip. Zu den beliebtesten Leistungen zählen: Zahntarife mit einem höheren Erstattungssatz für notwendigen Zahnersatz oder auch die regelmäßige Durchführung von professionellen Zahnreinigungen. Auch beliebt sind Wahlleistungen im Krankenhaus. Hier erstattet die Versicherung die Unterbringung im Ein- oder Zweibettzimmer oder die Behandlung durch den Chefarzt – teils auch beides. Viele Menschen schätzen alternative Behandlungsmethoden. Mit dem Baustein Heilpraktiker zahlt die Versicherung die entsprechenden Leistungen. Beim Baustein Sehhilfen erhalten die Versicherten eine höhere Zuzahlung für Brillen. Neben diesen „Klassikern“ sind weitere Versicherungen möglich: etwa zusätzliche Vorsorgeuntersuchungen sowie Reise- oder Krankentagegeldversicherungen. Sogar Pflegezusatzversicherungen gibt es im Rahmen einer bKV.

Pflege-Schutz-Paket als Leistung vom Betrieb.

Aufgrund der demografischen Entwicklung sind immer mehr Arbeitnehmer von Pflegebedürftigkeit im Familienkreis betroffen. Es ergeben sich viele Fragen, unter Umständen muss das Arbeits- und Lebensumfeld neu geregelt werden. Werden Arbeitnehmerinnen und Arbeitnehmer hier entlastet, profitieren auch die Arbeitgeber. Für solche Situationen bietet das betriebliche Pflege-Schutz-Paket „BPSP“ der DKV eine Kombination aus Beratung, Versorgungszusage und finanziellen Leistungen. Wie alle anderen bKV-Bausteine ist auch das BPSP ohne Gesundheitsprüfung abschließbar – und dies bereits ab zehn Mitarbeitern.

Hallesche und Barmenia gehen neue Wege.

Die Hallesche denkt mit "Feel free" die bKV neu. Anders als bisher erwirbt das Unternehmen für seine Mitarbeiter ein Gesundheitspaket – die Auswahl einzelner Bausteine entfällt. Dafür erhalten die Beschäftigten jährlich ein Budget, mit dem sie selbst Leistungen auswählen können. So wird individueller Gesundheitsschutz unabhängig von Alter, Geschlecht oder der Art der Krankenversicherung möglich. Die Barmenia bietet auch Gutscheinlösungen für 500, 1000, 1500, 2500 und 5000 Euro an, die dann von den Mitarbeitern in verschiedenen Gesundheitsbereichen ausgegeben werden können, etwa bei der Zahnbehandlung oder für den Zahnersatz. Wer bereits eine Zusatzversicherung im Gesundheitsbereich hat, kann die Mittel auch für die Reduzierung des Eigenanteils einsetzen.

Passgenau kombinieren bei der Allianz.

Die Allianz Private Krankenversicherung hat ihr bKV-Angebot radikal vereinfacht. Jeden der insgesamt elf Tarifbausteine gibt es nun zum Einheitsbeitrag – unabhängig vom Alter der Versicherten. Arbeitgeber und Vermittler erhalten so einfach und schnell einen Überblick über die Kosten der Versicherung. So gibt es eine Krankenhauszusatz-

versicherung – für die Behandlung auf Privatpatienten-Niveau – für monatlich knapp 25 Euro. Eine Zahnersatzpolice kostet knapp 20 Euro. Die Versicherung für Heilpraktiker gibt es schon für rund drei Euro im Monat. Zudem haben Arbeitgeber volle Freiheit, wenn es darum geht, eine bKV zusammenzustellen, die genau zu ihrem Unternehmen passt: Jeder Baustein ist ab sofort einzeln abschließbar und kann mit jedem anderen kombiniert werden.

Wer bietet mehr: betriebliche Krankenversicherungen im Vergleich

Ein breites Leistungsangebot, eine geringe Mindestzahl an Versicherten sowie der Verzicht auf Gesundheitsprüfung und Wartezeiten sind die überzeugenden Vorteile einer betrieblichen Krankenversicherung.

Weitere Artikel

Hundehalterhaftpflicht: Treue Begleiter top abgesichert

Hausratversicherung: die besten Tarife für das Inventar