Altersvorsorge für Frauen: Den Gender-Gap clever schließen

Schlechter bezahlte Jobs und geringere Renten vom Staat – für ihre Altersvorsorge sollten Frauen dringend mehr tun. FOCUS-MONEY-Versicherungsprofi zeigt ausgezeichnete Tarife bei privaten Rentenversicherungen und Rürup-Renten.

(Foto: © Daniel Fuhr - stock.adobe.com)

Kleiner Unterschied – große Rentenlücke.

Frauen müssen mit deutlich weniger Rente auskommen als Männer. Nach den Daten der Deutschen Rentenversicherung betrug die durchschnittliche Bruttorente für Männer im vergangenen Jahr 1570 Euro. Dagegen erhielten Frauen nur 1173 Euro, was einem Unterschied von 25 Prozent entspricht. Von diesen Beträgen müssen die Empfänger noch Kranken- und Pflegeversicherung sowie eventuell Steuern entrichten. Mit noch deutlich geringeren Beträgen müssen sich Neurentnerinnen abfinden. Die 439.000 Frauen, die im vergangenen Jahr in Rente gegangen sind, erhielten im Schnitt 350 Euro monatlich weniger als Männer und bekamen – nach Abzug von Kranken- und Pflegeversicherung – 827 Euro überwiesen. Damit liegt das Altersgeld von Neurentnerinnen knapp 30 Prozent unter dem der Männer mit 1171 Euro.

Lohngefälle beginnt mit der Familiengründung.

Für das geringere Rentenniveau gibt es verschiedene Ursachen. Eine davon ist der Gender-Pay-Gap. Während Männer als Angestellte auf einen durchschnittlichen Bruttostundenverdienst von 22,78 Euro kommen, verdienen Frauen im Schnitt nur 18,62 Euro pro Stunde – und damit 18 Prozent weniger als ihre männlichen Kollegen, berichtet das Statistische Bundesamt. Der Verdienstunterschied ist unter anderem darauf zurückzuführen, dass Frauen eher schlechter bezahlte Berufe wählen und seltener in Führungspositionen tätig sind. Außerdem arbeiten sie auch häufiger als Männer in Teilzeit oder Minijobs. Die Rentenschere beginnt mit etwa Mitte 30. Bis sie 35 Jahre alt sind, haben Männer einen Rentenanspruch von 339 Euro monatlich erworben. Mit 332 Euro sind Frauen in diesem Alter noch fast gleichauf. Im Alter von 60 Jahren liegt die Differenz schon bei fast 280 Euro, wie eine Studie der Universität Mannheim zeigt. „Da Frauen häufiger als Männer nach der Geburt eines Kindes ihre Arbeitszeiten reduzieren, beginnt sich das geschlechtsspezifische Lohngefälle genau in dieser Altersgruppe zu entwickeln – mit drastischen Folgen für die Finanzen von Frauen und ihre spätere Rente“, sagt Alexandra Niessen-Ruenzi, Professorin für Allgemeine Betriebswirtschaftslehre und Corporate Governance an der Uni Mannheim.

Viel zu wenig private Altersvorsorgerinnen.

„Vielen Frauen ist überhaupt nicht bewusst, wie dramatisch sich der Gender-Pension-Gap später bei der Altersrente auswirkt“, sagt Jörg Arnold, Deutschlandchef der Swiss Life. Rechnet man noch die betriebliche und private Altersvorsorge hinzu, so beträgt der Unterschied beim Alterseinkommen zwischen Männern und Frauen sogar bis zu 46 Prozent, so eine Studie des Versicherers. Schließlich sorgen Frauen auch privat weniger für das Alter vor. So haben laut der Studie 56 Prozent der Männer private Vorsorge getroffen, aber nur 43 Prozent der Frauen. Basis der Auswertung waren die Daten von 1,5 Millionen Kunden aus den Jahren 2010 bis 2021.

Die Besten aus 135 Tarifen im Experten-Check.

Sinnvoll kann der Abschluss einer privaten Rentenversicherung sein. Um optimale Renditechancen bei kalkulierbaren Risiken zu ermöglichen und die Altersrente kontinuierlich zu erhöhen, bieten sich fondsgebundene Produkte an. Aus einer Einzahlung von 50 Euro im Monat werden bei einem angenommenen Zinssatz von fünf Prozent nach 35 Berufsjahren 55.000 Euro. Das Institut für Vorsorge und Finanzplanung hat die besten Produkte für Altersvorsorge aus insgesamt 135 Tarifen ermittelt. Zur Auswahl stehen Klassik-Plus-Tarife und fondsgebundene Tarife ohne Garantie. Letztere bieten sich vor allem für jüngere Frauen an, die noch Jahrzehnte bis zum Rentenbeginn ansparen können. Die Klassik-Plus-Tarife eignen sich eher für sicherheitsorientierte Sparerinnen. Sie beinhalten eine klassische Rentenversicherung mit Garantieelementen. Die Kapitalanlage erfolgt meist im Deckungsstock oder in einem sicherheitsorientierten Sondervermögen. Gemeint sind damit Tarife, die nur den Erhalt der eingezahlten Beiträge als Garantie bieten. Gleichzeitig versprechen diese Versicherer höhere Renditechancen.

Bewertet wurden diese Tarife wie auch die Rürup-Renten anhand von vier Kriterien, wobei der Faktor Unternehmensqualität mit 35 Prozent am höchsten gewichtet ist. Die Auswahl beschränkt sich auf die am besten bewerteten Tarife in den Bereichen Klassik und fondsgebunden ohne Garantie. Wer rasch noch in diesem Jahr abschließt, profitiert bei den klassischen Tarifen von 0,90 Prozent Garantiezins. Er sinkt im nächsten Jahr auf 0,25 Prozent.

Fünf Anbieter mit ausgezeichneten Produkten.

Es gibt außerdem viele Möglichkeiten, mit staatlich geförderten Altersvorsorgeprodukten die staatliche Rente aufzubessern. Dabei ist noch Luft nach oben, denn nur knapp 15 Prozent der Frauen haben eine betriebliche Altersvorsorge (bAV), so der neue Vorsorgeatlas von Union Investment. Relativ hoch ist die Quote bei der Riester-Rente, die rund 57 Prozent der Frauen abgeschlossen haben. Neben der eigenen Zulage profitieren viele Frauen von den Zulagen für Kinder.

Die Basis-Rente dagegen ist vor allem für Frauen interessant, die selbstständig sind und gut verdienen. Die auch Rürup-Rente genannte Vorsorgeform wird vom Staat steuerlich gefördert und zwar über eine hohe steuerliche Abzugsfähigkeit, die von Jahr zu Jahr steigt und 2025 schließlich 100 Prozent erreichen wird. Für 2021 beträgt das Abzugsvolumen maximal 25.787 Euro. Davon können 92 Prozent steuerlich geltend gemacht werden. Auch bei der Rürup-Rente kann zwischen klassischen und fondsgebundenen Tarifen gewählt werden. Zu den Anbietern, die bei der privaten Rentenversicherung wie der Basis-Rente mit ausgezeichneten Tarifen punkten können, gehören Allianz, Alte Leipziger, Continentale, LV von 1871 und Württembergische.

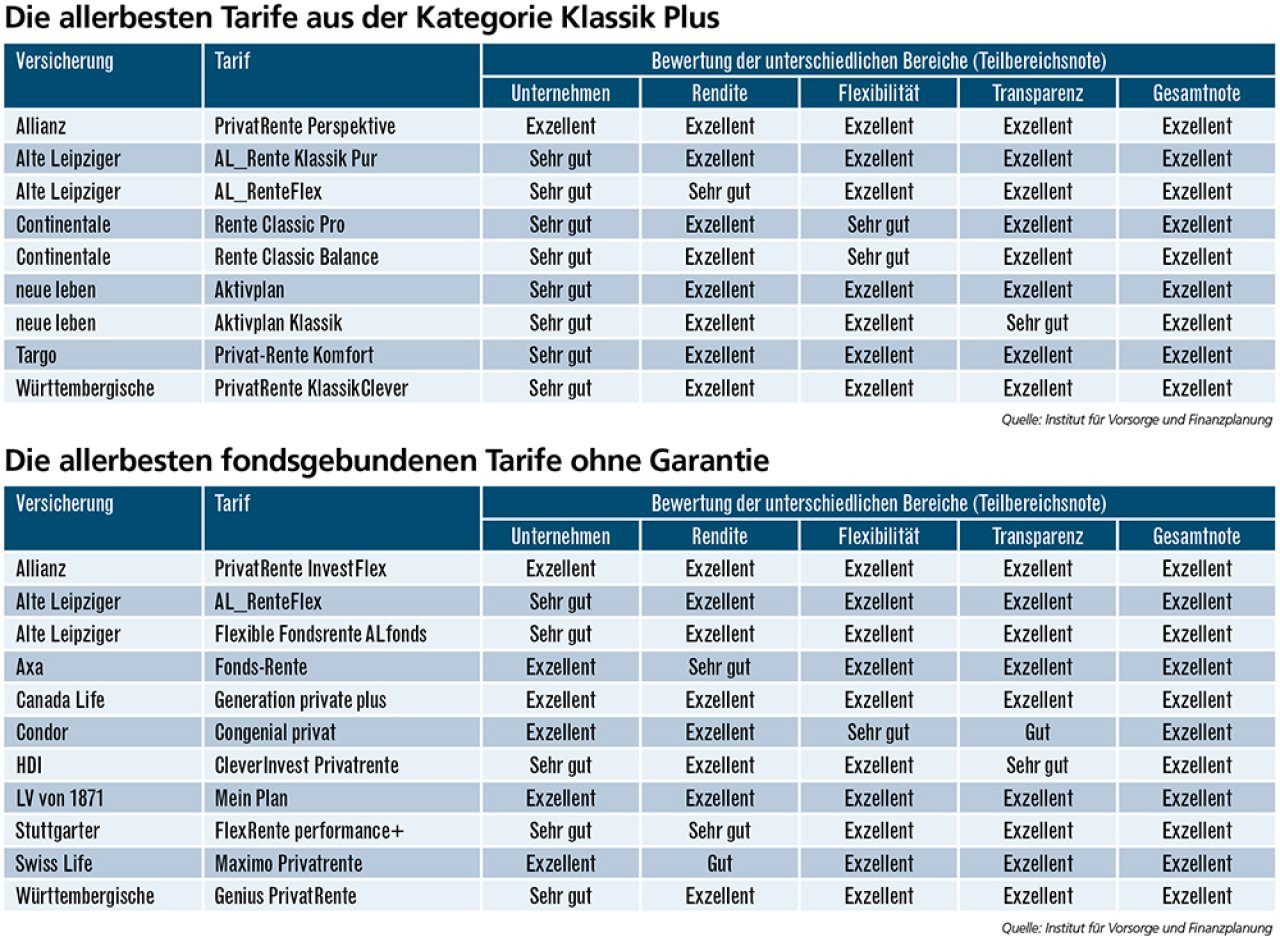

Die besten privaten Rentenversicherungen

Die Tabellen zeigen jeweils exzellente Tarife für private Rentenversicherungen in den Kategorien Klassik Plus und fondsgebunden ohne Garantie. Die Sortierung erfolgte alphabetisch.

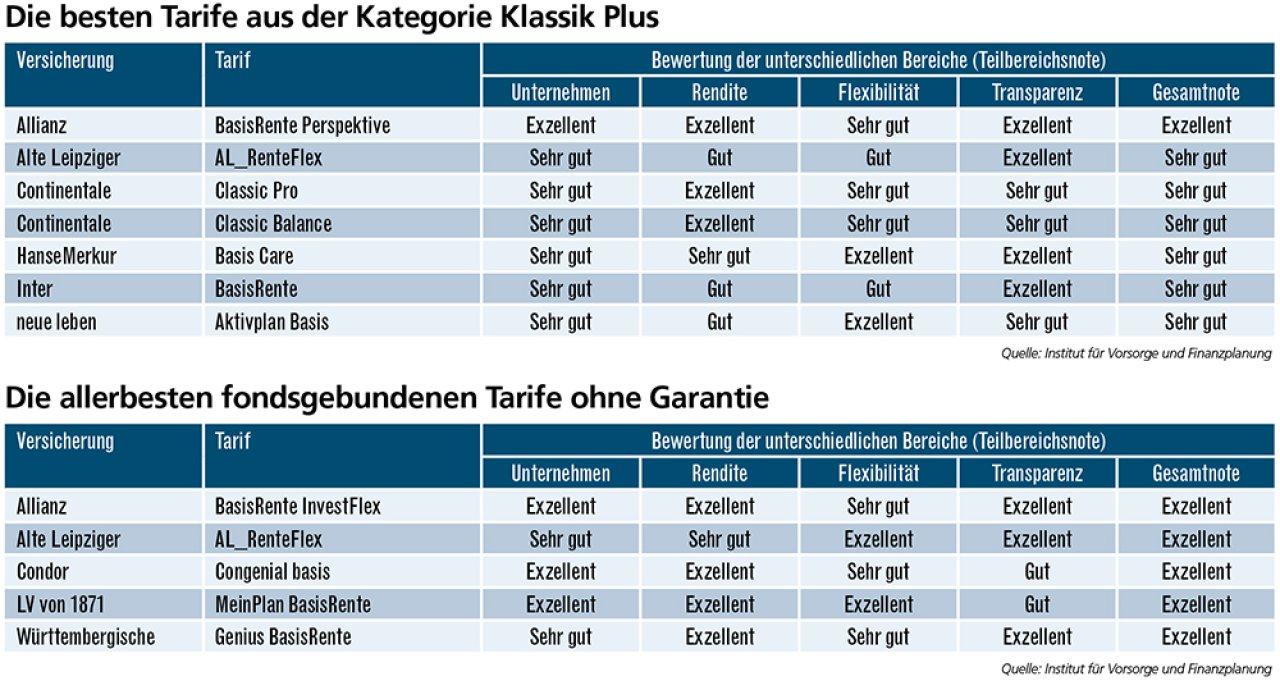

Die besten Rürup-Renten

Die Tabellen zeigen die besten Tarife für Rürup-Renten. In der Kategorie Klassik Plus wurden alle exzellenten und sehr guten ausgewählt, bei den fondsgebundenen ausschließlich exzellente.

Weitere Artikel

Hundehalterhaftpflicht: Treue Begleiter top abgesichert

Hausratversicherung: die besten Tarife für das Inventar