Erwerbsunfähigkeitsversicherung: günstiger Schutz für die Arbeitskraft

Eine Berufsunfähigkeitsversicherung als hochwertigster Schutz für die eigene Arbeitskraft ist für viele Menschen nicht erschwinglich. Als echte bezahlbare Alternative kommt die Erwerbsunfähigkeitsversicherung ins Spiel. FOCUS MONEY-Versicherungsprofi vergleicht die günstigsten Tarife mit drei oder mehr Rating-Sternen auf Basis von drei Musterfällen. Was der überschaubare Markt bietet.

(Foto: © Ingo Bartussek - stock.adobe.com)

BU-Schutz für gefährliche Jobs kaum bezahlbar.

Die Absicherung der eigenen Arbeitskraft ist enorm wichtig. Eine Berufsunfähigkeitsversicherung (BU) jedoch kann teuer werden. Das Dilemma: Während für viele Bürojobs die BU-Beiträge durch eine stärkere Ausdifferenzierung der Tätigkeiten immer günstiger werden, können sich ausgerechnet Menschen mit besonders gefährlichen Berufen und hohem Absicherungsbedarf den BU-Schutz kaum leisten. Zu ihnen zählen etwa Dachdecker. Immerhin 51 Prozent von ihnen erhalten eine staatliche Erwerbsminderungsrente.

Aufgrund dieser Entwicklung ist zu erwarten, dass das Schwesterprodukt der BU, die Erwerbsunfähigkeitsversicherung (EU), stärker ins Blickfeld rücken wird. Zwar ist der EU-Schutz nicht so umfassend, dafür aber deutlich kostengünstiger, wie der Vergleich der preiswertesten EU-Policen im FOCUS MONEY-Versicherungsprofi zeigt. Viele Tarife weisen eine „ausgezeichnete“ oder „sehr gute“ Bewertung auf. Im Schnitt kann sich ein Dachdecker – verglichen mit einer BU – zu einem Drittel des Beitrages versichern.

Erwerbsunfähigkeit zu Unrecht auf dem Abstellgleis.

Doch der Markt für EU-Policen bleibt auch in diesem Jahr überschaubar klein, wie die Ratingagentur Morgen & Morgen schreibt. Einige Versicherer haben ihre EU-Tarife sogar für das Neugeschäft geschlossen. Die Produkte werden vom Vertrieb nicht angenommen, lautet häufig die Begründung für solche Entscheidungen. „Die Erwerbsunfähigkeit steht aktuell zu unrecht auf dem Abstellgleis, denn sie ist neben der BU die einzige Alternative, die tatsächlich die Arbeitskraft absichert“, sagt Thorsten Saal, Bereichsleiter Mathematik und Rating bei Morgen & Morgen.

Seelenleiden und Rückenprobleme häufigste Ursachen.

Ob BU oder EU: Der Arbeitskraft-Schutz wird jedoch von vielen unterschätzt, die sich vor allem auf staatliche Leistungen verlassen. Dabei gibt es viele Ursachen, die es Menschen unmöglich machen, ihre berufliche Tätigkeit weiter auszuüben. So muss jeder Vierte seinen Beruf vor Erreichen des Rentenalters aufgeben. Die häufigsten Ursachen für eine Erwerbsminderungsrente (EMR) sind psychische Erkrankungen und Rückenleiden. Auf diese beiden Bereiche entfallen mehr als die Hälfte dieser staatlichen Sozialleistung. Die meisten Erwerbstätigen schätzen aber das Risiko, im aktuellen Job berufsunfähig zu werden, als relativ gering ein. Jeder dritte Erwerbstätige sagt, die eigene BU sei sehr unwahrscheinlich, geht aus einer Studie der Gothaer hervor.

Die Rente vom Staat reicht kaum zum Leben.

Eine Erwerbsunfähigkeitsversicherung deckt das Risiko ab, dass es einem Versicherten etwa durch Unfall oder Krankheit nicht mehr möglich ist, einer Beschäftigung nachzugehen. Meist stellen die Anbieter hier auf die gesetzlichen Regelungen zur Erwerbsminderungsrente ab. Somit wird die vereinbarte Rente ab sechs Monaten voraussichtlicher Erwerbsunfähigkeit gezahlt. Erwerbsunfähig zu sein, bedeutet: Der Versicherungsnehmer kann aus gesundheitlichen Gründen nur noch weniger als drei Stunden täglich einer Erwerbstätigkeit nachgehen. Damit ist nicht der aktuelle Beruf gemeint, sondern alle am allgemeinen Arbeitsmarkt üblichen und auch selbstständige Tätigkeiten.

Sicher ist damit die EU nicht so komfortabel wie eine BU, aber doch besser als gar keine zusätzliche finanzielle Absicherung. Denn: Die volle staatliche Erwerbsminderungsrente betrug im Jahr 2022 lediglich 933 Euro im Monat. Kann der Betreffende noch zwischen drei und sechs Stunden am Tag arbeiten, gibt es sogar nur die halbe Erwerbsminderungsrente.

Sterne-Qualität: Was Top-Tarife leisten.

Für den Produktvergleich hat FOCUS MONEY-Versicherungsprofi ein aktuelles Rating von Morgen & Morgen genutzt, das die Tarife anhand von 24 Fragen zu den Versicherungsbedingungen bewertet. Sie beurteilen Sachverhalte und Produkteigenschaften, die als wesentlich für die Bedingungsqualität anzusehen sind. Die Kundenfreundlichkeit steht hier klar im Fokus, ebenso die Eindeutigkeit der Aussagen im Bedingungswerk.

Um mit „ausgezeichnet“ oder „sehr gut“ bewertet zu werden, müssen die Tarife eine Reihe von Voraussetzungen erfüllen. Dazu gehören etwa folgende Kriterien: Die Rente wird in Anlehnung an die gesetzliche Definition bei voller oder teilweiser Erwerbsminderung gezahlt. Der Prognosezeitraum wird auf sechs Monate verkürzt. Bei einem verspätet gemeldeten Versicherungsfall fließt die Zahlung ohne Einschränkung rückwirkend. Der Versicherer leistet, wenn die Erwerbsunfähigkeit infolge einer Krankheit, Körperverletzung oder wegen Kräfteverfalls eingetreten ist. Der Versicherungsschutz besteht weiter, wenn die versicherte Person ins Ausland zieht.

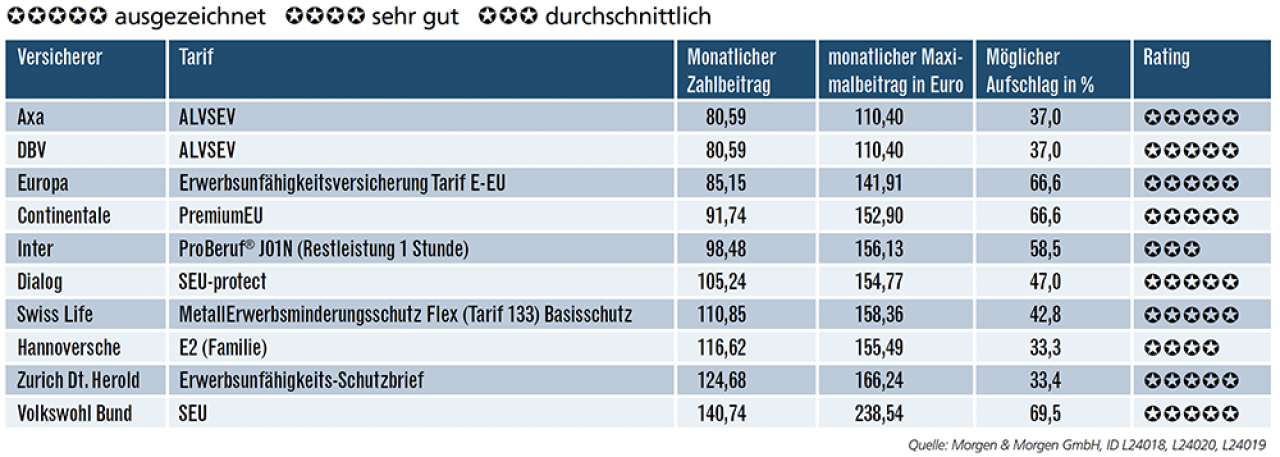

Dachdecker schon für unter 100 Euro abgesichert.

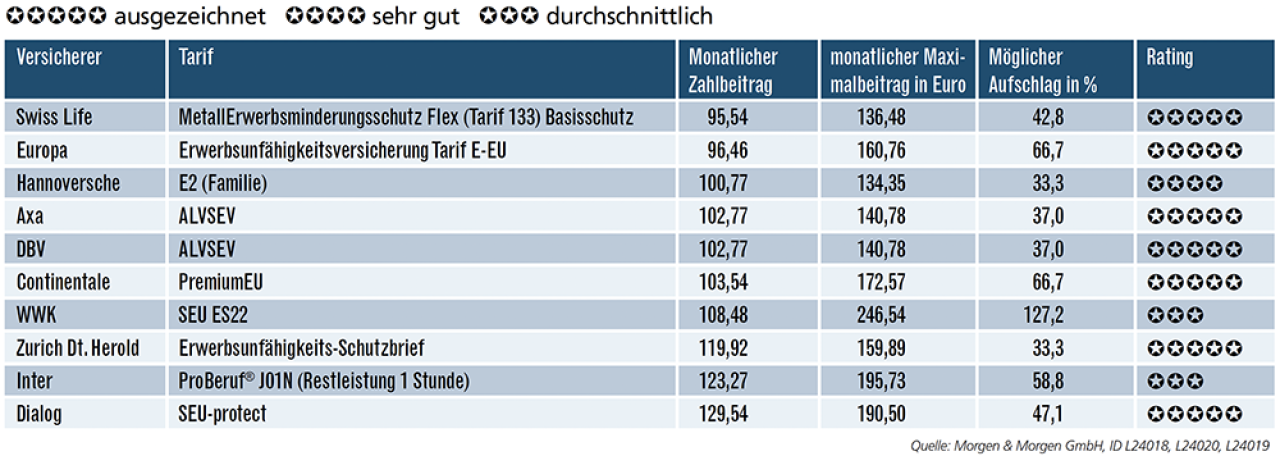

Modellfälle für das Ranking des FOCUS MONEY-Versicherungsprofi sind ein Dachdecker, eine Friseurin und ein Anlagenmechaniker. Die besten Angebote für den Dachdecker mit einer monatlichen EU-Rente von 2000 Euro machen die Versicherer Swiss Life und Europa mit Netto-Monatsbeiträgen von weniger als 100 Euro. Zum Vergleich: Bei der SwissLife müsste der Dachdecker für eine BU rund 346 Euro im Monat bezahlen, bei der Hannoverschen sogar 521 Euro. Der monatliche Zahlbeitrag der EU-Tarife liegt im Durchschnitt bei rund 108 Euro. Darunter bleiben neben den beiden Erstplatzierten: Hannoversche, Axa, DBV und Continentale. Der Maximalbeitrag liegt im Schnitt bei 168 Euro, wobei Swiss Life und Hannoversche die niedrigsten Maximalbeiträge haben.

Starke Policen für Mechaniker und Friseurin.

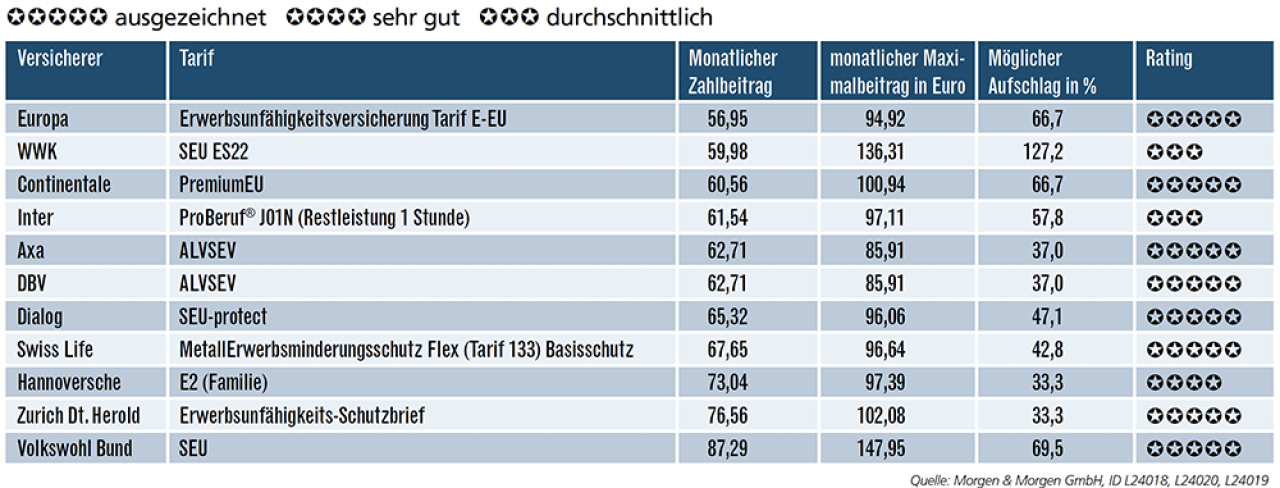

Unter Berücksichtigung des Ratings kommen für die Friseurin mit einer monatlichen EU-Rente von 1500 Euro die preisgünstigsten Angebote mit weniger als 60 Euro im Monat von Europa und WWK, wobei nur der Tarif von Europa ein „ausgezeichnetes“ Rating hat. An diesem Kriterium gemessen, liefern die Continentale, Inter, Axa und DBV mit Monatsbeiträgen von weniger als 65 Euro weitere preissensible Angebote. Der Durchschnittsbeitrag der EU-Tarife in der Tabelle liegt bei rund 67 Euro und der mittlere maximale Zahlbeitrag bei 104 Euro. Für eine BU müssten Versicherte rund den doppelten Beitrag zahlen.

Der Anlagenmechaniker mit einer monatlichen EU-Rente von 2000 Euro kann gleich unter vier „ausgezeichneten“ und preisgünstigen Tarifen wählen, die monatlich unter 95 Euro bleiben: Axa, DBV, Europa und Continentale. Der Durchschnittszahlbeitrag liegt bei 103 Euro und der Maximalbeitrag bei 155 Euro. Eine BU käme dem Anlagenmechaniker rund 50 Prozent teurer.

Die besten Erwerbsunfähigkeitsversicherungen

Versichert ist ein 30 Jahre alter Anlagenmechaniker für Sanitär-, Heizungs- und Klimatechnik. Er möchte bis zum 67. Lebensjahr eine monatliche EU-Rente von 2000 Euro versichern. Die Tarife müssen mindestens drei Sterne haben. Es wurde jeweils der günstigste Tarif des Versicherers ausgewählt. Das Ranking erfolgt nach dem monatlichen Zahlbeitrag.

Versichert ist eine 40-jährige Friseurin, die bis zum 63. Lebensjahr eine monatliche EU-Rente von 1500 Euro versichern möchte.

Versichert ist ein 32 Jahre alter Dachdecker, der bis zum 65. Lebensjahr eine monatliche EU-Rente von 2000 Euro versichern möchte.

Weitere Artikel

Pflegetagegeld: Gewappnet fürs Pflegeheim

Top-Tarife: Zähne erstklassig absichern