Gut und günstig: Top für den Haftpflichtschutz

Mindestens eine Basisabsicherung für die Privathaftpflicht sollte jeder haben. Welche Tarife eine klare Empfehlung für Familien und Singles sind – Anbieter im Zielgruppen-Vergleich.

(Foto: Michael Gaida/Pixabay)

Schutz vor dem finanziellen Ruin.

Mehr als 80 Prozent der Haushalte in Deutschland sind im Besitz einer privaten Haftpflichtversicherung. Das ist gut so, denn nach dem Gesetz ist jeder Mensch, der einem Dritten Schaden zufügt, zu Ersatz verpflichtet. Wie teuer das werden kann, zeigt ein Fall der Gothaer: Der 31-jährige Christian Z. ist mit seinem Fahrrad unterwegs und übersieht beim Abbiegen einen Fußgänger. Es kommt zu einem Zusammenstoß. Der Passant stürzt auf den Kopf und erleidet eine schwere Schädelverletzung. Mehr als 800.0000 Euro sind für Reha und Verdienstausfall zu zahlen, die in diesem Fall die Versicherung nach Prüfung übernimmt. Im Extremfall kann die private Haftpflichtversicherung also verhindern, dass der Versicherte durch einen hohen Schaden vor dem finanziellen Ruin steht. Sie prüft auch, ob die Ansprüche des Geschädigten berechtigt sind, und wehrt sie gegebenenfalls ab.

Guter Grundschutz im Vergleich.

FOCUS-MONEY-Versicherungsprofi hat einen preiswerten Grundschutz für eine Familie mit zwei Kindern in Köln und für einen Single in Dresden einem Tarif-Vergleich unterzogen. Basis ist ein Rating von Franke und Bornberg, für das die Analysten alle Anbieter angeschrieben haben, deren Tarife mindestens „Gut“ (FF) bewertet sind. Das Analyseinstitut bewertet die Tarife ausschließlich nach den Versicherungsbedingungen, verbindlichen Verbraucherinformationen sowie Antragsformularen. Dabei beurteilen sie das Kleingedruckte im Kontext. Durch diese Gesamtprüfung bleibt den Anbietern keine Möglichkeit, an versteckten Stellen Regelungen zu platzieren, die das Bewertungsergebnis ad absurdum führen könnten. Negativ fällt ins Gewicht, wenn im Sinne des Transparenzgebots relevante Regelungen fehlen oder unklare Formulierungen vorkommen.

Was eine Familienpolice erfüllen sollte.

An einen Familien-Grundschutz stellt das Rating-Haus ansonsten keine hohen Anforderungen. Zu den wenigen Voraussetzungen gehören eine Deckungssumme von mindestens drei Millionen Euro für Personen- und Sachschäden und 50.000 Euro für Vermögensschäden. Diese Kategorie kann sich für Verbraucher eignen, die eine günstige Basisabsicherung ohne besondere Zusatzleistungen suchen. Mit seiner Untersuchung ging FOCUS-MONEY-Versicherungsprofi der Frage nach, inwieweit solche Basistarife schon die Anforderungen einer Familie erfüllen, legte die Latte aber deutlich höher: Die Policen sollen einen ausreichend großen Versicherungsschutz von mindestens zehn Millionen Euro bieten und etwa auch Schäden durch deliktunfähige Kinder oder Schlüsselverlust bei der Mietwohnung absichern.

Bis zu 50 Millionen Deckung.

Allerdings haben sich nicht alle Teilnehmer an die Vorgabe der Grundschutzabsicherung gehalten und sind mit höherwertigen Tarifen angetreten. Die Arag hätte mit dem Tarif Basis ins Rennen gehen müssen und nicht mit Komfort. Bei HUK-Coburg wäre es der Tarif Basis statt Classic gewesen und bei Concordia Basis statt Sorglos. Weil die Tarife zum Teil jedoch preislich auf Grundschutzniveau liegen, haben wir sie bei der Bewertung dennoch berücksichtigt. Zwölf der 19 Familientarife bieten eine Absicherung von mindestens zehn Millionen Euro. Einige Anbieter wie GVV, HUK-Coburg oder Debeka gehen mit 50 Millionen Euro Deckungssumme sogar deutlich darüber hinaus. Bei den Single-Tarifen gibt es hier keine Abweichung.

Absicherung der Kinder schafft Frieden.

Generell verlangen die Versicherer für die Tarife in der Tabelle keine Selbstbeteiligung im Schadenfall, allerdings gilt das bei einigen Anbietern nicht für Schlüsselverlust und Schäden durch deliktunfähige Kinder. Bei angemessener Beaufsichtigung haften Kinder bis zum siebten Lebensjahr nicht für Schäden, die durch sie entstanden sind. Im Straßenverkehr liegt die Altersgrenze sogar bei zehn Jahren. Doch um Streit in der Nachbarschaft zu vermeiden, ist die Absicherung der Sprösslinge empfehlenswert. Hohe Leistungssummen bieten GVV, Interlloyd, Inter, Concordia, Debeka, Ergo, Arag und VKB.

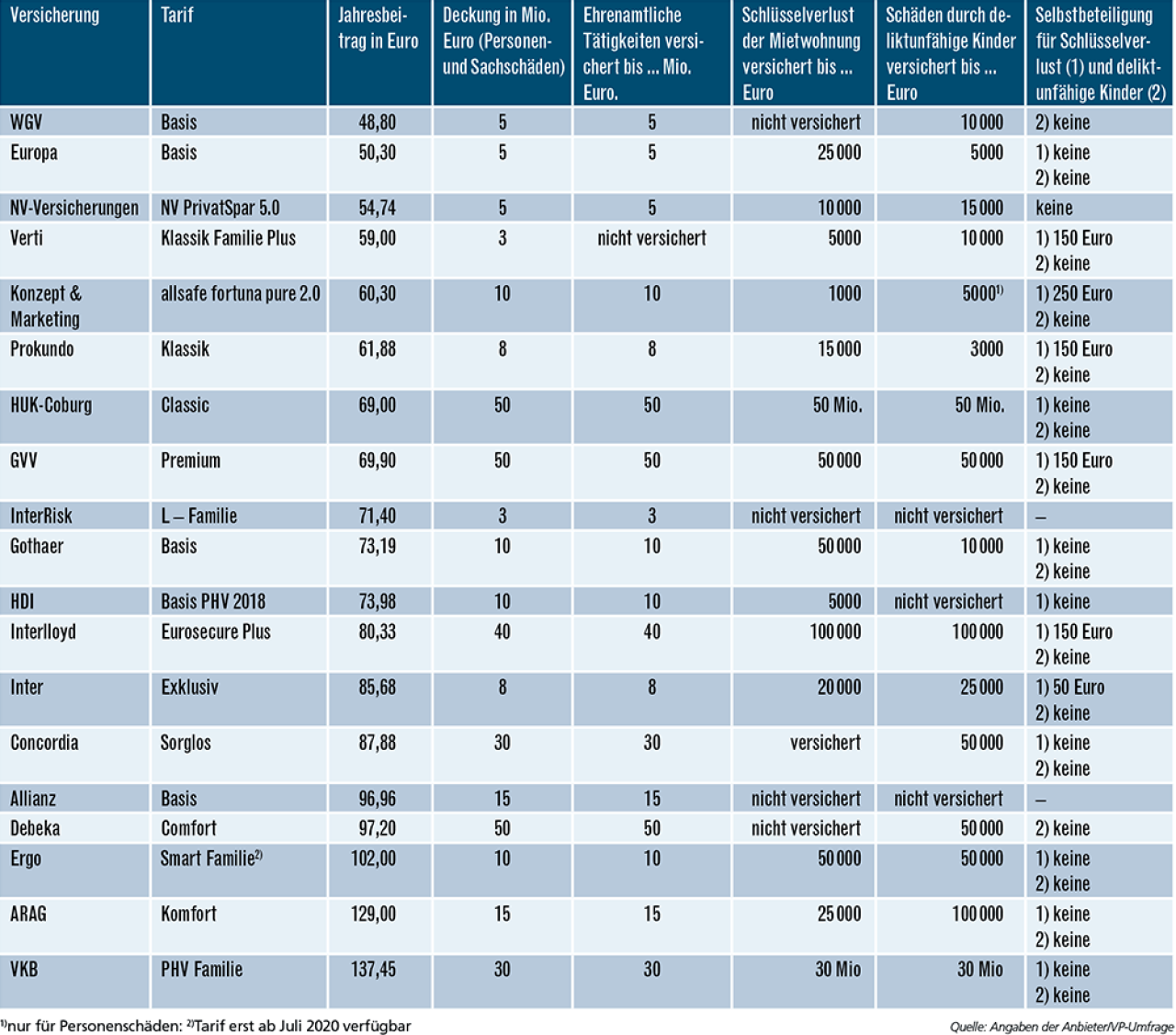

Die besten Haftpflichtversicherungen für eine Familie beim Grundschutz

Versichert ist eine Familie in Köln mit zwei Kindern, die vier und sieben Jahre alt sind. Versicherungsnehmer ist ein 35-jähriger Angestellter, der nicht im Öffentlichen Dienst arbeitet und einen Ein-Jahres-Vertrag ohne generelle Selbstbeteiligung abgeschlossen hat. Er ist mit einem Grundschutz zufrieden. Basis für die Umfrage war ein Rating von Franke und Bornberg für Grundschutz bei Familien. Die Tarife müssen mit mindestens „Gut“ bewertet sein. Allerdings haben nicht alle angeschriebenen Versicherer an der Umfrage teilgenommen. Die Rangfolge der Tarife richtet sich nach dem Preis.

Klare Empfehlung für fünf Tarife.

Bei den Basistarifen für Familien gibt es häufig einen Haken, der gegen eine eindeutige Empfehlung spricht. Beispiel NV-Versicherungen: Die Ostfriesen sichern zwar eine Familie für unter 60 Euro im Jahr ab. Schlüsselverlust und deliktunfähige Kinder sind ausreichend gedeckt – und das sogar ohne Selbstbeteiligung –, aber mit fünf Millionen Euro ist die Deckungssumme etwas gering. Ein klarer Tipp als preiswerter Familien-Haftpflichtgrundschutz für weniger als 90 Euro im Jahr sind aus Sicht des FOCUS-MONEY-Versicherungsprofi daher nur: HUK-Coburg (Classic), GVV (Premium), Gothaer (Basis), Interlloyd (Eurosecure Plus) und Concordia (Sorglos).

Drei Anbieter sind top für beide Zielgruppen.

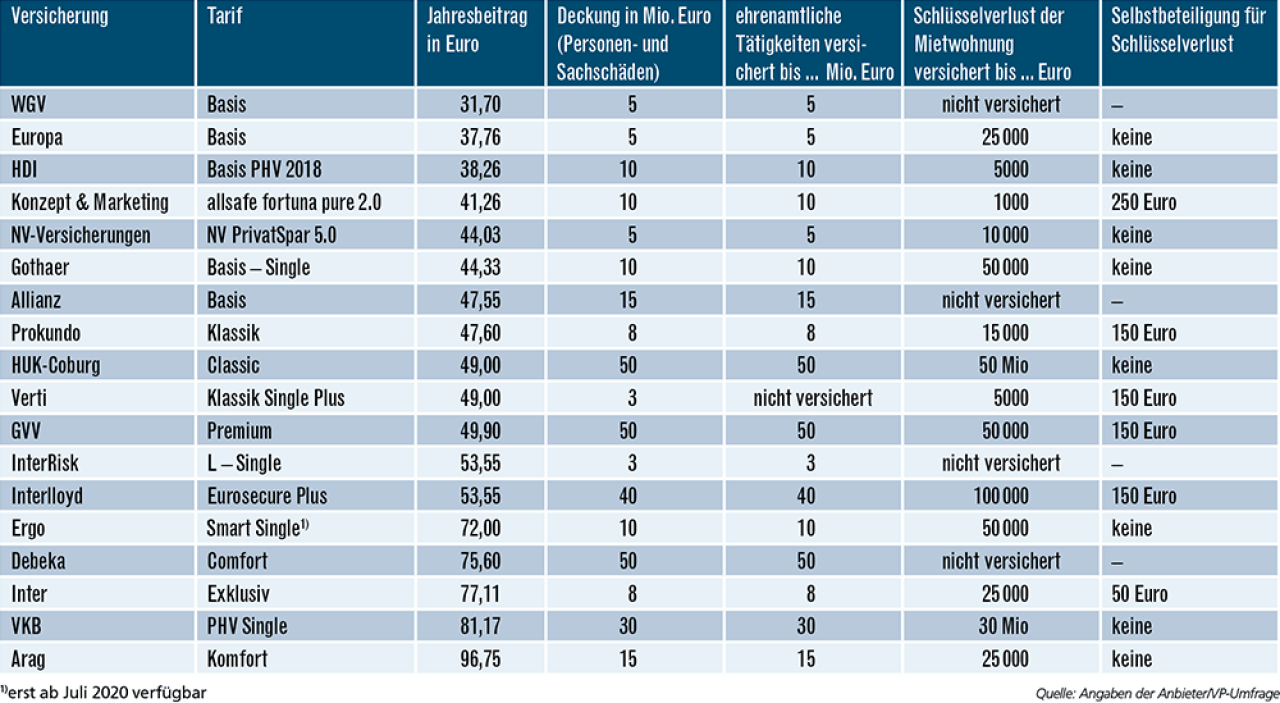

Für den Single soll der preiswerte Grundschutz nicht mehr als 50 Euro im Jahr kosten. Der günstigste Anbieter bei ausreichenden Versicherungsleistungen – ab zehn Millionen Euro Deckungssumme – ist hier der HDI mit seinem Basistarif, der Alleinlebende für knapp 40 Euro im Jahr versichert. Weitere Empfehlungen des FOCUS-MONEY-Versicherungsprofi gibt es im Single-Haftpflichtgrundschutz für die Gesellschaften Gothaer(Basis) mit einer Top-Absicherung beim Schlüsselverlust ohne Selbstbeteiligung, HUK-Coburg (Classic) und GVV (Premium). Damit sind die Anbieter HUK-Coburg, Gothaer und GVV als einzige top beim Haftpflichtgrundschutz für beide Zielgruppen.

Die besten Haftpflichtversicherungen für einen Single beim Grundschutz

Versicherungsnehmer ist ein lediger, allein lebender 27-jähriger Facharbeiter, der nicht im öffentlichen Dienst arbeitet. Er wohnt in Dresden und will keine generelle Selbstbeteiligung für den Ein-Jahres-Vertrag. Die anderen Voraussetzungen gelten wie im Beispiel für die Familie.

Weitere Artikel

Idealer Schutz für den Worst-Case

Pflegeheim: Eigenvorsorge tut not