Hausratversicherung: Bester Schutz für das Inventar

Vom Dachboden bis zum Keller, vom Garten bis zum Hotelzimmer – das Hab und Gut braucht Absicherung. 42 Tarife im exklusiven Preis-Leistungs-Vergleich des FOCUS-MONEY-Versicherungsprofi.

(Foto: © Coloures-Pic - stock.adobe.com)

Must-have für Mieter und Eigentümer.

Ob Schäden durch Feuer, Blitz, Einbruchdiebstahl, Leitungswasser, Sturm oder Hagel – die Hausratversicherung bietet eine umfassende Deckung. Außerdem versichert sie nicht nur die heimische Einrichtung, sondern auch Gegenstände in Keller, Garage oder Hotelzimmer. Wohl kaum eine andere Police deckt so viele Schadensmöglichkeiten ab, wenn sich die Kunden für einen Komfortschutz entscheiden. In der Regel kommt dieser auch für grobe Fahrlässigkeit, Überspannungsschäden durch Blitz, Seng- und Schmorschäden sowie Diebstahl von Gartenmöbeln auf. Für sogenannte Elementarschäden etwa durch Überschwemmungen, Hochwasser, Erdbeben und Lawinen ist jedoch eine zusätzliche Elementardeckung notwendig.

Top-Tarife im Check.

Der große Tarifvergleich von FOCUS-MONEY-Versicherungsprofi zeigt, welche Angebote das beste Preis-Leistungs-Verhältnis vorweisen. Dazu wurden Tarifbeispiele anhand von zwei Musterfällen erfragt. Um vorab die Spreu vom Weizen zu trennen, kamen nur jene Tarife ins Teilnehmerfeld, die von der Ratingagentur Franke und Bornberg als Topschutz eingestuft und mit „hervorragend“ (FFF) und „sehr gut“ (FF+) bewertet wurden. Insgesamt wurden die Tarifangaben von 42 Versicherern berücksichtigt. Damit bietet das Rating fast einen kompletten Marktüberblick.

Hohes Anforderungsprofil.

Die Tarife müssen nach der Definition von Franke und Bornberg folgende Bedingungen beinhalten: Die Leistungsdauer für die Außenversicherung (u.a. Schutz im Urlaub) beträgt mindestens drei Monate. Dies gilt also auch bei einem Einbruch ins Hotelzimmer oder einem Brand im Ferienhaus. Eine Bewachung der Wohnung nach einem Versicherungsfall ist für mindestens 48 Stunden gewährleistet. Aquarien und Überspannungsschäden sind mitversichert. Die Entschädigungsgrenze für Wertsachen liegt bei mindestens 10 000 Euro oder zehn Prozent der Versicherungssumme. Ein Versicherungsschutz für das Fahrrad ist zumindest optional möglich.

Musterhaus als Beispiel.

Als Vergleichsbeispiel dient ein Einfamilienhaus in Frankfurt und München mit 140 Quadratmetern Wohnfläche. Hintergrund: Entscheidend für die Prämie ist der Wohnort, denn die Assekuranz teilt Deutschland in Risikozonen ein. Je mehr Einbrüche es in der Region gibt, umso teurer wird es und umgekehrt. In München gibt es deutlich weniger Einbrüche als in Frankfurt, sodass in der bayerischen Landeshauptstadt die Prämien mit Elementarschutz günstiger ausfallen als in der Bankenmetropole. In der Regel liegt die Versicherungssumme, die sich an der Wohnfläche und einem Wert von 650 Euro pro Quadratmeter für den Unterversicherungsschutz orientiert, bei 91.000 Euro. Einige Versicherer wie die Axa, Arag oder Zurich arbeiten ohne Wohnflächenmodell und haben deshalb keine Begrenzung oder sie liegt wie bei der Axa bei einer Million Euro.

Aufs Fahrrad achten.

Der Schutz für das Fahrrad ist die Schwachstelle vieler Top-Tarife. 17 Anbieter bieten diese Versicherung nur optional, also gegen Aufpreis an. Eigentlich sind es sogar noch einige mehr, denn manche Versicherer haben prophylaktisch die Versicherungsprämie bereits mit einem Fahrradschutz angegeben, etwa Signal Iduna, wo der Zusatz gut zehn Euro kostet. Das Rad ist dann bis 2000 Euro versichert.

Aber die Fahrrad-Option geht auch deutlich teurer: Bei der Helvetia beträgt der Zuschlag rund 34 Euro für 980 Euro Versicherungssumme. Die Allianz verlangt für einen Schutz bis 1500 Euro rund 31 Euro obendrauf. Bereits in der Grundprämie eingeschlossen ist der Fahrradschutz bei: MVK im Tarif „Premium“ (Versicherungssumme: 1820 Euro), Barmenia im Tarif „Premium-Schutz“, Interlloyd im Tarif „Infinitus“ und Württembergischer im Tarif „PremiumSchutz“ (je bis zur gesamten Versicherungssumme), Haftpflichtkasse im Tarif „Einfach besser“ (10.000 Euro), Häger im „Tarif Top 2.0“ (1820 Euro) sowie InterRisk im Tarif „Konzept XXL“ (3000 Euro).

Große Unterschiede bei der Prämie.

Die preiswertesten Anbieter für den teureren Standort Frankfurt sind die Bayerische, Janitos, Ammerländer, WGV, GEV, HUK24, Alte Leipziger, Waldenburger und MVK mit einer Jahresprämie von weniger als 200 Euro, wobei die ersten drei Anbieter sogar unter 150 Euro bleiben. Hervorzuheben sind hier die Bayerische, Ammerländer und Waldenburger mit einer Entschädigung für Wertsachen und Gartenmöbel in Höhe der Versicherungssumme – auch das Rad ist zumindest bis 910 Euro abgesichert.

Für München sind die preiswertesten Anbieter WGV, MVK, Waldenburger, GVO, Ammerländer, GEV, Janitos, Neodigital und HUK24 mit einer Jahresprämie von unter 130 Euro. Die drei ersten Anbieter bleiben sogar unter 100 Euro. Waldenburger, GVO und Ammerländer haben gleichzeitig auch das höchste Leistungsniveau bei der Entschädigung für Wertsachen und Gartenmöbel. GVO punktet mit bis zu 250 000 Euro Entschädigung.

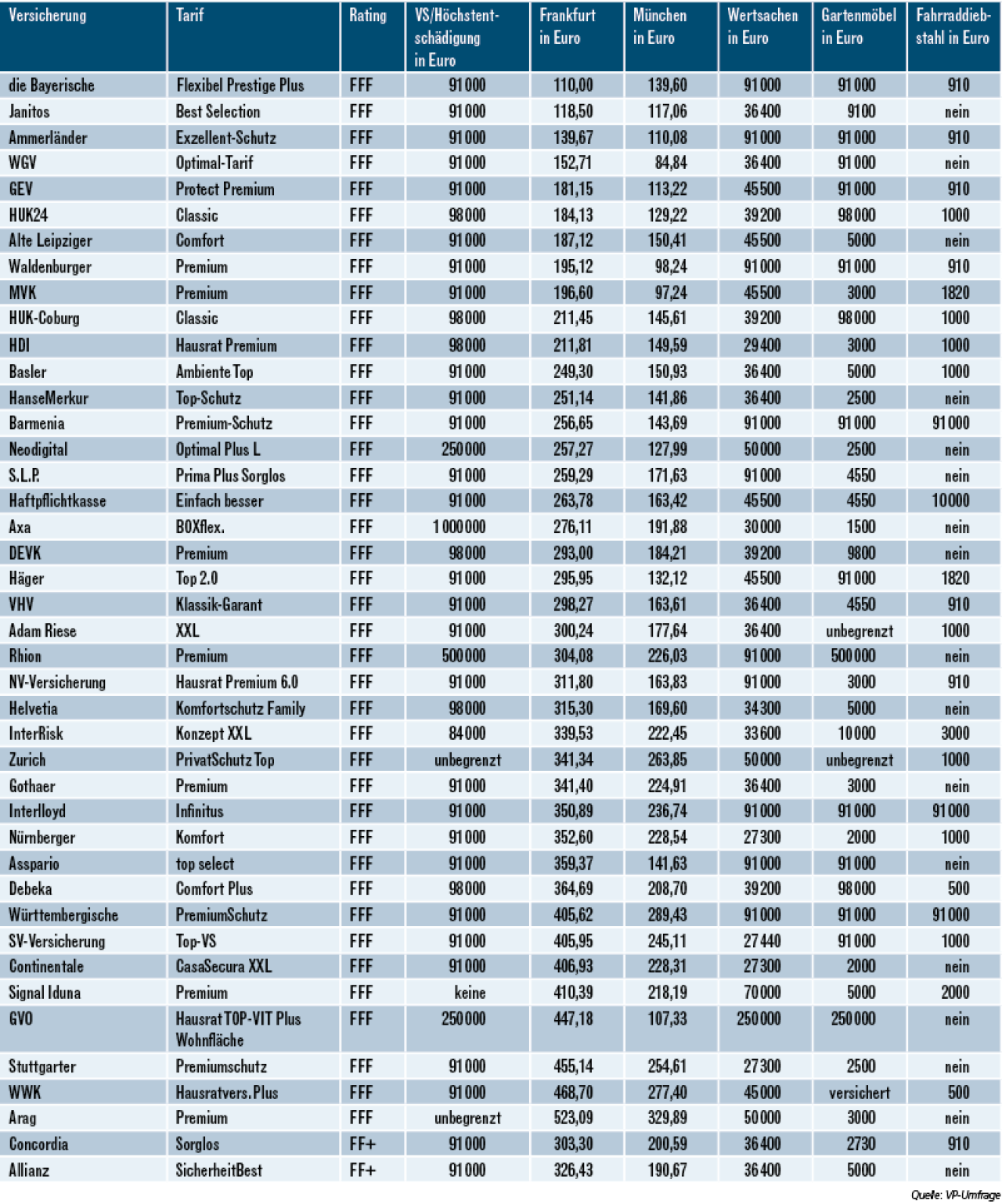

Die besten Hausratversicherungen mit Elementarschutz

Versichert ist ein Einfamilienhaus mit 140 Quadratmetern Wohnfläche in 60599 Frankfurt/Main bzw. in 80538 München mit Elementarschutz. Beide Objekte befinden sich in ZÜRS-Zone 1. Die Versicherungssumme beträgt in der Regel 91 000 Euro. Berücksichtigt wurden auf Basis eines Ratings von Franke und Bornberg nur die am besten bewerteten Tarife (FFF und FF+) in der Kategorie Topschutz. Der Versicherungsnehmer ist 40 Jahre alt, verheiratet, zahlt die Prämie jährlich, hat keine generelle Selbstbeteiligung (Ausnahme Elementarschäden) und keine Vorschäden in den letzten fünf Jahren. Das Ranking erfolgt nach dem Rating und der Prämie mit Elementarschutz für Frankfurt.

Weitere Artikel

Hundehalterhaftpflicht: Treue Begleiter top abgesichert

Hausratversicherung: die besten Tarife für das Inventar