Hausratversicherung im Vergleich: Vom Dach bis zum Keller geschützt

Ihr Hab und Gut wird immer wertvoller, doch die wenigsten Haushalte haben es richtig versichert. FOCUS-MONEY-Versicherungsprofi hat die Top-Tarife mit Elementarschutz im Vergleich.

(Foto: © Coloures-Pic - stock.adobe.com)

Schäden werden immer kostspieliger.

Ob Blitzschlag, Einbrüche, Fahrraddiebstähle oder Naturkatastrophen, der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) meldete in allen Bereichen sinkende Schadenereignisse. Insgesamt registrierten die deutschen Versicherer im vergangenen Jahr Sachschäden durch Sturm, Hagel oder Starkregen in Höhe von 3,2 Milliarden Euro. Das langjährige Mittel liegt bei rund 3,7 Milliarden Euro.

Doch das ist kein Grund, den Schutz für den Hausrat zu vernachlässigen, denn im Ernstfall geht es um immer teurere Schäden. Bei einem Blitzeinschlag etwa müssen häufig moderne Heizungs- oder Jalousien-Steuerungen, Fernseher oder Computer repariert oder ersetzt werden. Durchschnittlich 970 Euro müssen Versicherer dann leisten. Das ist der höchste Betrag seit 1998.

Mehrheit ohne Schutz gegen Naturgefahren.

Auch die Keller-Ausstattungen werden immer hochwertiger und alles, was dort lagert, ist Risiken ausgesetzt. Doch der Großteil des Kellerinventars ist nicht optimal geschützt. „Nur rund 25 Prozent aller Haushalte haben ihr Inventar gegen Starkregen und Hochwasser abgesichert. Kellerbesitzer sollten deshalb ihre Hausratversicherung überprüfen und Lücken schließen“, sagt Oliver Hauner, Leiter Sachversicherung beim GDV. Die Hausratversicherung leistet nicht, wenn Regen oder Hochwasser den Keller fluten. Hier braucht es den erweiterten Naturgefahrenschutz (Elementarschadenversicherung) als Zusatzbaustein zur bestehenden Hausratpolice.

Nur Top-Tarife im Vergleich.

Für den Hausratversicherungsvergleich hat FOCUS-MONEY-Versicherungsprofi nur Tarife berücksichtigt, die von der Ratingagentur Franke und Bornberg als Top-Schutz eingestuft und mit „hervorragend“ (FFF) bewertet wurden. Im Vordergrund stehen die Leistungen. Die Tarife müssen nach der Definition der Analysten Folgendes beinhalten: Die Leistungsdauer für die Außenversicherung beträgt mindestens drei Monate. Hier sind Gegenstände versichert, die man auf Reisen mit sich führt. Eine Bewachung der Wohnung nach einem Versicherungsfall muss für mindestens 48 Stunden gewährleistet sein. Aquarien und Überspannungsschäden sind mitversichert. Die Entschädigungsgrenze für Wertsachen liegt bei mindestens 10.000 Euro oder zehn Prozent der Versicherungssumme. Ein Versicherungsschutz für das Fahrradist optional möglich.

Einbruchrisiko ist entscheidend für die Prämie.

Versichert ist im Beispielfall ein Einfamilienhaus in Frankfurt und München mit einer Wohnfläche von 140 Quadratmetern. Entscheidend für den Preis einer Hausratversicherung ist der Wohnort, wobei die Versicherer Deutschland in Risikozonen aufteilen. In München beispielsweise gibt es wenige Einbrüche, sodass die günstigste Police im Vergleich dort schon für rund 97 Euro mit Elementarschutz zu haben ist, während in Frankfurt wegen des höheren Einbruchsrisikos mindestens rund 140 Euro anfallen. Lediglich für den Elementarschutz wird in der Regel eine Selbstbeteiligung fällig.

Schutz fürs Fahrrad kostet häufig extra.

Die Ranglisten sind nach dem Jahresbeitrag mit Elementarschutz sortiert. Der Aufpreis zum normalen Versicherungsschutz liegt oft nur bei 20 bis 40 Euro im Jahr. Deutlich mehr kann es dagegen kosten, ein Fahrrad zu versichern. Bei etwa der Hälfte der Top-Tarife muss der Kunde dafür extra bezahlen. Dass das teuer werden kann, zeigen die Beispiele, bei denen die Tarife mit und ohne Fahrradversicherung getrennt aufgelistet sind. Knapp 70 Euro im Jahr sind das bei der Alten Leipziger, wenn das bis zu 1000 Euro teure Velo in Frankfurt versichert ist.

Die günstigsten Hausratpolicen für München und Frankfurt.

Die günstigsten Anbieter für das Einfamilienhaus am teuren Standort Frankfurt sind Ammerländer, die HUK-Gruppe, HDI, MVK und Alte Leipziger. Sie bleiben mit ihrem Jahresbeitrag unter 200 Euro, während der teuerste Anbieter (Ergo) 490 Euro verlangt. Auch für München punkten die preiswerten Anbieter aus dem Frankfurt-Vergleich, mit einer Ausnahme: Hier kann sich noch GVO als Viertgünstigster platzieren. Zwar ist auch bei ihm das Fahrrad nur optional versichert, aber Wertsachen und Gartenmöbel sind bis zur Versicherungssumme inbegriffen.

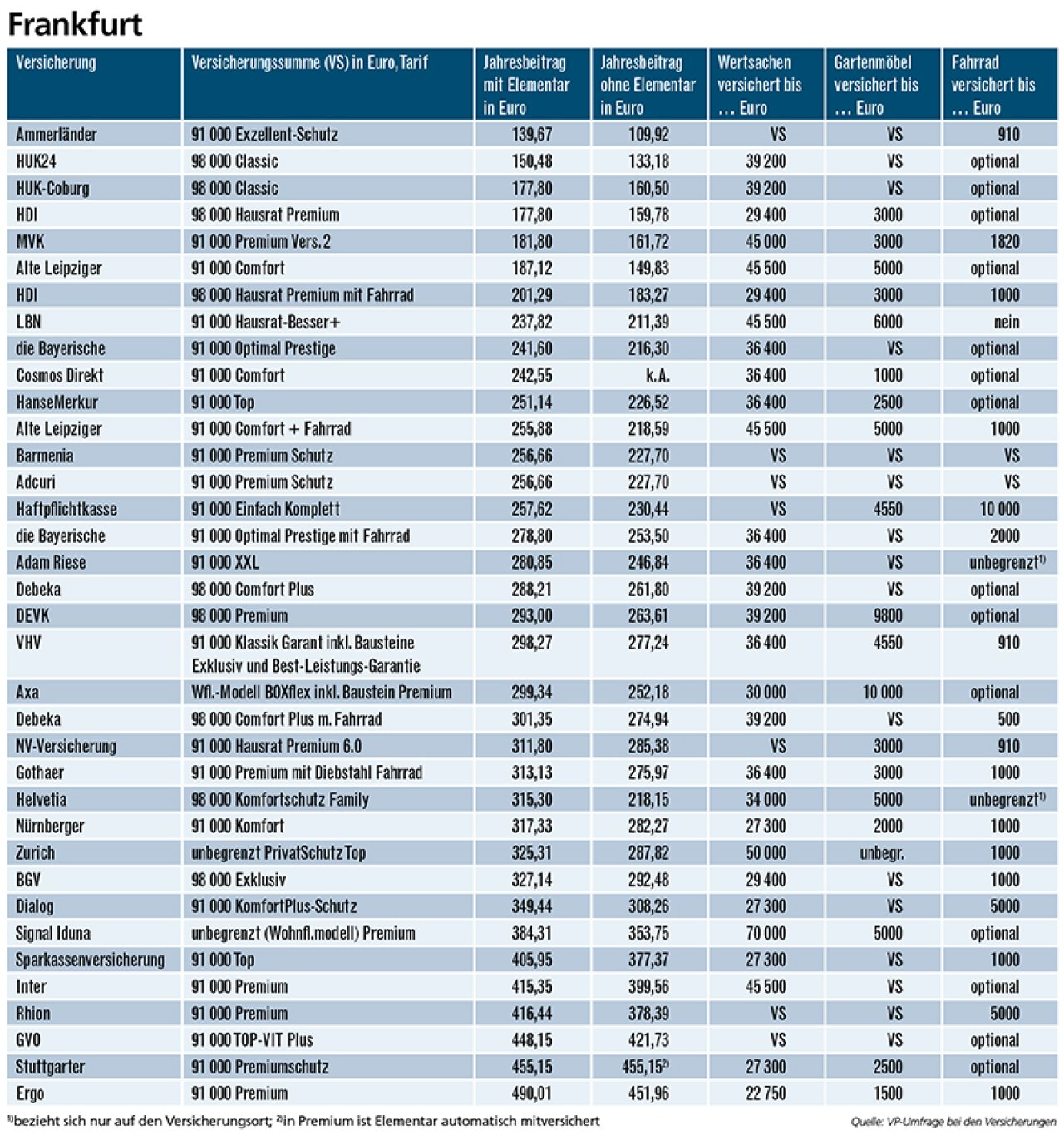

Mit Schutz vor Naturgefahren: die besten Tarife für den Hausrat

Versichert sind ein Einfamilienhaus mit 140 Quadratmetern Wohnfläche in 60599 Frankfurt/Main und eines in 80538 München, jeweils mit Elementarschutz. Beide Objekte liegen in ZÜRS-Zone 1. Die Versicherungssumme beträgt meist 91.000 Euro, eine Selbstbeteiligung gibt es in der Regel nur für den Elementarschutz. Berücksichtigt wurden die am besten bewerteten Tarife (FFF) in der Kategorie Top-Schutz eines Franke und Bornberg-Ratings. Versicherungsnehmer: 40 Jahre alt, verheiratet, zahlt die Prämie jährlich, hat keine Vorschäden in den letzten fünf Jahren. Ranking nach Prämie mit Elementarschutz.

Weitere Artikel

Hundehalterhaftpflicht: Treue Begleiter top abgesichert

Hausratversicherung: die besten Tarife für das Inventar