Indexpolicen: ohne Risiko bessere Chancen

Für die Altersvorsorge bilden sie den modernen Mittelweg zwischen Klassik und Fondsanlage ab: die Indexpolicen der Rentenversicherer. Wir zeigen die besten im Überblick und erläutern ihre Strategien.

(Foto: Gerd Altmann/Pixabay)

Indexpolicen bieten Chancen am Kapitalmarkt.

Eine Möglichkeit, vom Kapitalmarkt zu profitieren und gleichzeitig nicht direkt seinen Risiken ausgesetzt zusein, sind indexgebundene Rentenversicherungen. Diese Indexpolicen koppeln die klassische Rentenversicherung mit den Indexpolicen. Auch hier werden die Sparbeiträge des Kunden ausschließlich in den Deckungsstock des Versicherers investiert. Dabei kann der Kunde jedes Jahr wählen, ob er mit seinem Guthaben an einem Index wie dem Euro-Stoxx-50 oder dem Dax partizipieren möchte oder ob es mit der deklarierten Überschussbeteiligung des Versicherers verzinst werden soll.

Stetige Index-Beteiligung zahlt sich aus.

Nach Berechnungen des Instituts für Vorsorge und Finanzplanung (IVFP) haben die Policen gezeigt, dass sich eine stetige Beteiligung am Index gegenüber der Wahl der sicheren Verzinsung in der Vergangenheit ausgezahlt hat. Im Mittel lag die durchschnittliche Rendite pro Jahr resultierend aus der Indexpartizipation um etwa einen Prozentpunkt höher als die Überschussbeteiligung des jeweiligen Anbieters. In guten Jahren wie 2017 betrugen die Jahresrenditen der von der Rating-Agentur Assekurata untersuchten Verträge zwischen fünf und zehn Prozent. Tarifübergreifend lag der Durchschnitt der 2017 gutgeschriebenen Renditen bei knapp sieben Prozent. 2018 dagegen war die Entwicklung an den Kapitalmärkten negativ. In solchen Fällen beträgt die maßgebliche Indexrendite null.

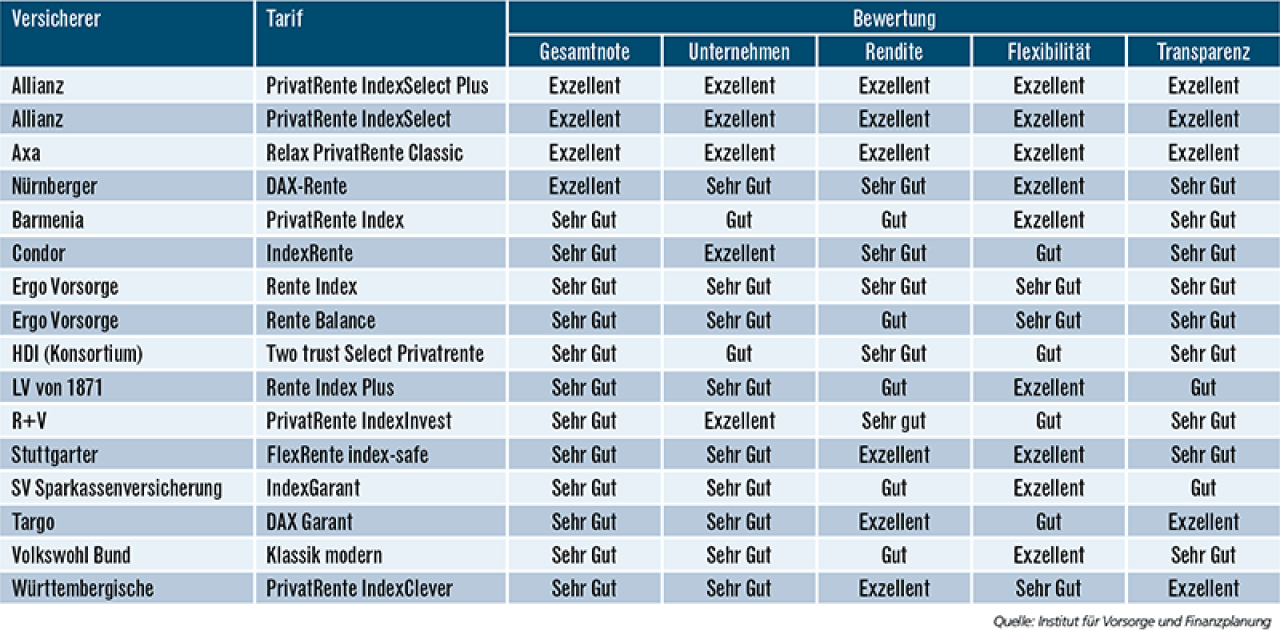

IVFP legt Rating für die besten Policen vor.

Zudem enthalten Indexpolicen eine endfällige Garantieleistung, meist in Form einer Bruttobeitragsgarantie. Gewinne werden jedes Jahr gesichert. An negativen Indexentwicklungen wird der Kunde nicht beteiligt. Im Gegenzug begrenzen die Anbieter die mögliche Rendite jedoch nach oben durch einen Cap oder eine Quote.Indexpolicen fügen sich so als modernes Lebensversicherungskonzept in den Bereich zwischen klassischer und fondsgebundener Altersvorsorge ein. Das IVFP hat in einem Rating die besten Indexpolicen ermittelt. Vier Tarife von Allianz, Axa und Nürnberger erhielten die Gesamtnote „Exzellent“, während zwölf Tarife ein „Sehr Gut“ erzielten.

Die besten Indexpolicen auf einen Blick:

Wie beim IVFP üblich, setzt sich die Gesamtnote aus den vier Teilbereichen Unternehmen, Rendite, Flexibilität und Transparenz zusammen, wobei die Teilnoten unterschiedlich gewichtet werden. Vier Tarife glänzen mit der Gesamtnote „Exzellent“

Zwei Prädikate für Marktführer Allianz.

Die Allianz kann sich gleich mit zwei Indexpolicen die höchste Bewertung „Exzellent“ sichern. Beim Tarif IndexSelect Plus kann der Versicherte von der Kursentwicklung des Euro-Stoxx-50 und des S&P-500 profitieren. Die beiden Indizes können dabei in 25-Prozent-Schritten gemischt werden. Alternativ kann der Versicherte sich auch für eine sichere Verzinsung entscheiden. Eine Kombination der sicheren Verzinsung mit der Indexpartizipation ist ebenfalls möglich. Um zu ermitteln wie sich das Vertragsguthaben entwickelt hat, wird die maßgebliche Jahresrendite des Euro-Stoxx-50 oder des S&P-500 mit dem sogenannten Partizipationssatz multipliziert. Die monatlichen Wertentwicklungen werden am Ende des Indexjahrs auf null gesetzt, wenn die Wertentwicklung insgesamt negativ ist. Das Kapital hat daher zum Ende des Indexjahrs immer mindestens den Anfangswert. Beim Tarif IndexSelect steht lediglich der Index Euro-Stoxx-50 zur Verfügung. Die eingezahlten Beiträge und die während der Vertragslaufzeit erreichten Erträge sind in beiden Allianz-Tarifen zum Rentenbeginn garantiert. Hinzu kommt die garantierte Mindestrente, einen garantierten Rentenfaktor gibt es aber nicht.

Garantie absenken und den Index-Turbo einschalten.

Mit einer reduzierten Beitragsgarantie können im Tarif IndexSelect Plus die Renditechancen noch erhöht werden. Wählt der Kunde diese Option, werden zusätzlich zu den Überschüssen auch noch Anteile des Vertragsguthabens für die Indexpartizipation verwendet. Dadurch ist eine höhere Rendite möglich, aber im Gegenzug kann das Vertragsguthaben von einem auf das andere Jahr sinken. Experten sprechen vom Index-Turbo, den inzwischen einige Gesellschaften anbieten. Dazu gehören auch die Ergo und die Stuttgarter.

Wie die Indexpolicen von Axa und Nürnberger arbeiten.

Auch beim Tarif der Axa kann ein europäischer und globaler Index gemischt werden. Der Global Multi Asset Index ist ein Indexkorb aus verschiedenen Indizes, welche weltweit in unterschiedliche Anlageklassen wie Aktien, Anleihen und Rohstoffe investieren. Damit ist eine regelmäßige Anpassung der Anlage an die Markttrends möglich, die den höchsten Ertrag im Vergleich zum Risiko versprechen. Höhere Renditechancen ergeben sich so durch Streuung über verschiedene Anlageklassen. Im bisherigen Jahresverlauf liegt die Rendite bei 4,66 Prozent. Im vergangenen Jahr waren es aber null Prozent, denn auch bei der Axa gilt: Ist das Ergebnis negativ, wird die Jahresrendite auf null gesetzt. Die Nürnberger beteiligt die Kunden am Dax. Da er sehr großen Schwankungen unterliegt, steht den Kunden auch noch der DAX Risk Control 20 RV zur Verfügung. Ziel des Index ist es, das Risiko zu kontrollieren. Der Index misst die Volatilität der Erträge über einen Zeitraum der vergangenen 20 und der vergangenen 60 Tage. Der höhere der beiden berechneten Werte wird mit der Zielvolatilität verglichen. Sie beträgt 20 Prozent. Das ist die Volatilität der Erträge, die der Index erreichen möchte. Nehmen die Schwankungen zu, werden dem Index risikoärmere Wertpapiere beigemischt, um sie im vorgegebenen Rahmen zu halten. Wenn die Volatilität sinkt, werden die risikoärmeren Wertpapiere wieder veräußert.

Weitere Artikel

Hundehalterhaftpflicht: Treue Begleiter top abgesichert

Hausratversicherung: die besten Tarife für das Inventar