Jetzt noch bei der BU-Prämie sparen

Der Nachholbedarf bei der Absicherung der Arbeitskraft ist riesig. Dabei bietet der Markt eine große Auswahl an günstigen Tarifen in der Sparte Berufsunfähigkeit. FOCUS-MONEY-Versicherungsprofi hat Produkte mit Top-Rating einem Preis-Vergleich unterzogen.

(Foto: © Coloures-Pic - stock.adobe.com)

Nur jeder Fünfte sichert Arbeitskraft ab.

Für die meisten Deutschen hat das Thema Berufsunfähigkeit (BU) keine große Priorität, wie eine aktuelle Umfrage des Instituts YouGov zeigt. Danach sichern 80 Prozent aller Befragten ihre Arbeitskraft nicht ab, so das ernüchternde Ergebnis. Vom Wert ihrer Arbeitskraft dürften indes viele Menschen keine Vorstellung haben. Fast 2,4 Millionen Euro verdienen Hochschulabsolventen während ihres Berufslebens, Fachkräfte kommen immerhin noch auf 1,5 Millionen Euro.

Eine Berufsunfähigkeit besteht, wenn der erlernte und vorher ausgeübte Beruf zu mindestens 50 Prozent nicht mehr ausgeübt werden kann. Dauert sie mindestens fünf oder sechs Monate lang, ist die Versicherung zu einer Leistung verpflichtet. Immerhin können sich 48 Prozent der jüngsten (18-bis 24-Jährige) und 30 Prozent der zweitjüngsten Befragten (25- bis 34-Jährige) den Abschluss einer BU-Police in der Zukunft vorstellen. Das sollten Vermittler gerade im Jahresendgeschäft nutzen, denn in diesem Jahr gibt es zusätzliche Gründe, warum sich der Abschluss einer BU lohnt.

Bis zu zehn Prozent höhere Bruttobeiträge erwartet.

Ab 1. Januar 2022 ist mit steigenden Prämien für Neuverträge zu rechnen, denn mit der Absenkung des Höchstrechnungszinses von 0,90 auf 0,25 Prozent ändern sich auch die Kalkulationsgrundlagen der Versicherer in der BU. In der Branche werden Beitragssteigerungen von bis zu zehn Prozent der Bruttobeiträge erwartet und das wirkt sich auch auf den Nettobeitrag aus, den der Kunde monatlich zahlt. Auf bestehende Versicherungsverträge hat die Senkung des Garantiezinses aber keine Auswirkungen. Durch einen noch in diesem Jahr abgeschlossenen Vertrag kann bei gleichbleibenden Versicherungsleistungen also viel Geld gespart werden.

Beste Tarife im Prämien-Vergleich.

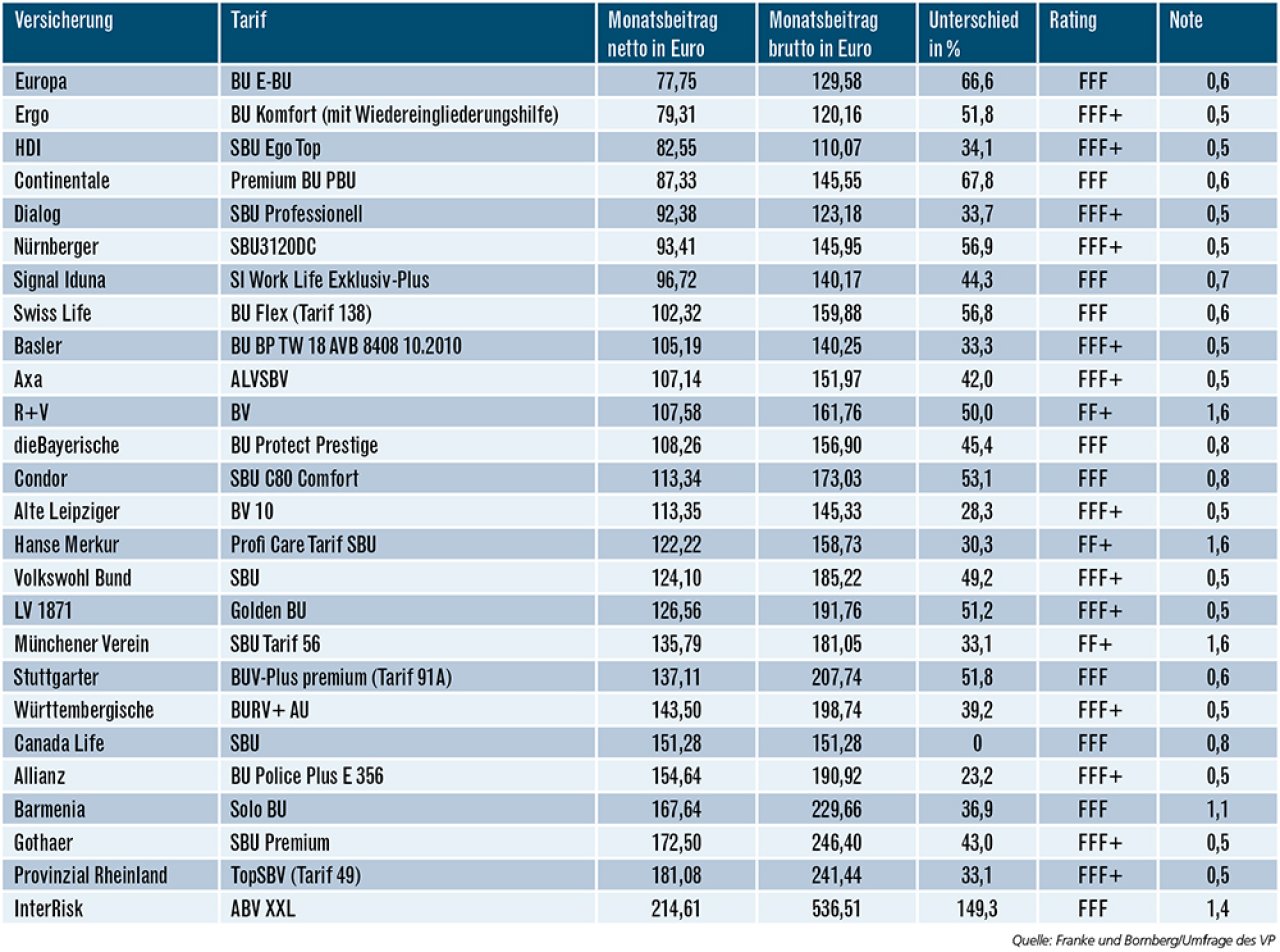

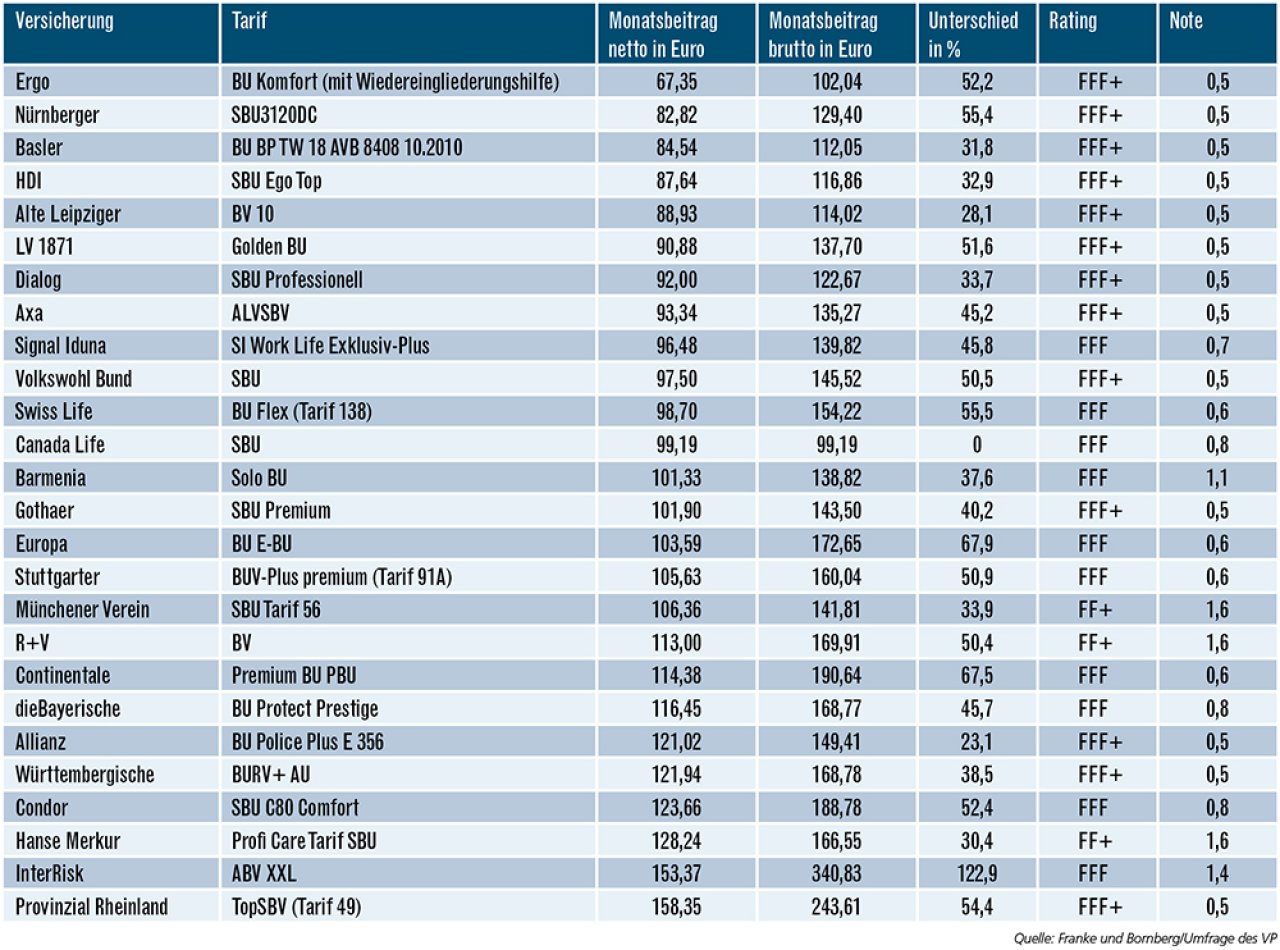

Für einen neuen BU-Vergleich hat sich FOCUS-MONEY-Versicherungsprofi am aktuellen Rating von Franke und Bornberg orientiert. Berücksichtigt wurden nur Anbieter mit der Bewertung hervorragend (FFF+), sehr gut (FFF) oder gut (FF+). Abstufungen innerhalb einer Rating-Klasse wurden mit Schulnoten bewertet. Bei einer sehr guten Bewertung sind Abstufungen von 0,6 bis 1,5 möglich. Eine hervorragende Bewertung gibt es aber nur mit der Note 0,5. Die hier vorgestellten Tarife sind also das Beste, was der Markt zu bieten hat. Nicht alle angefragten Gesellschaften wollten sich an der Umfrage beteiligen. Die Rating-Agentur nimmt die Bewertung ausschließlich anhand der Versicherungsbedingungen vor. Die Fachleute legen das Kleingedruckte dabei sehr streng aus, denn viele Klauseln sind keineswegs eindeutig. Für den Vergleich der Monatsbeiträge hat FOCUS-MONEY-Versicherungsprofi zwei Beispiele gewählt.

BU-Policen für weniger als 100 Euro im Monat.

Im ersten Fall möchte sich ein 28-jähriger Kfz-Mechatroniker bis zum 67. Lebensjahr mit einer monatlichen BU-Rente in Höhe von 1500 Euro absichern. Dafür muss er im Durchschnitt der besten Tarife am Markt 123 Euro monatlich bezahlen. Im zweiten Fall schließt ein 36-jähriger Maschinenbauingenieur mit Personalverantwortung eine monatliche BU-Rente von 2500 Euro ab – ebenfalls bis zum 67. Lebensjahr. Dafür muss er im Mittel der besten Tarife nur 106 Euro monatlich bezahlen, obwohl er eine um 67 Prozent höhere BU-Rente versichert. Der Grund dafür liegt in seiner Arbeit, die er zu 100 Prozent am Schreibtisch verrichtet. Die Bruttobeiträge liegen im Schnitt für den Kfz-Mechatroniker bei 182 Euro und für den Maschinenbauingenieur bei 156 Euro.

Zu den günstigsten Anbietern für den Mechatroniker mit Monatsbeiträgen von weniger als 100 Euro gehören Europa, Ergo, HDI, Continentale, Dialog, Nürnberger und Signal Iduna. Sie punkten gleichzeitig mit einer hervorragenden (FFF+) oder sehr guten (FFF) Rating-Note. Auch der Maschinenbauingenieur kann sich für weniger als 100 Euro Monatsbeitrag versichern. Die günstigsten Anbieter in diesem Beispielfall sind Ergo, Nürnberger, Basler, HDI, Alte Leipziger, LV 1871, Dialog, Axa, Signal Iduna, Volkswohl Bund, Swiss Life und Canada Life. Neun dieser insgesamt zwölf preisgünstigsten Tarife haben ein hervorragendes Rating (FFF+), die übrigen glänzen mit „sehr gut”.

Die besten Berufsunfähigkeitsversicherungen

Versichert ist ein 28-jähriger Kfz-Mechatroniker (100 Prozent körperliche Arbeit) mit einer monatlichen BU-Rente in Höhe von 1500 Euro. Die Police läuft bis zum 67. Lebensjahr. Er ist Nichtraucher und hat keine Vorerkrankungen. Berücksichtigt wurden in beiden Beispielen nur Tarife mit einem hervorragenden (FFF+), einem sehr guten (FFF) oder einem guten Rating (FF+) von Franke und Bornberg. Die Darstellung der Ergebnisse erfolgt in Bewertungsklassen und Schulnoten. Das Ranking erfolgt nach dem Nettomonatsbeitrag.

Versichert ist ein 36-jähriger verheirateter Maschinenbauingenieur mit Personalverantwortung (100 Prozent Büroarbeit) mit einer monatlichen BU-Rente von 2500 Euro. Der Vertrag läuft bis zum 67. Lebensjahr. Der Versicherungsnehmer ist Nichtraucher und hat keine Vorerkrankungen.

Auf maximalen Beitrag achten.

Allerdings sollten Vermittler nicht nur auf Preis und Leistung achten. Auch der Unterschied zwischen Netto- und Bruttobeitrag muss in die Auswahl miteinbezogen werden. Schließlich ist der Bruttobeitrag der maximale Beitrag. Er droht, wenn der Versicherer die Überschüsse, die als Sofortrabatt dienen, nicht mehr erwirtschaften kann. Die Überschüsse können schwanken und sind nicht garantiert. Die Spanne reicht beim Kfz-Mechatroniker von null Prozent (Canada Life) bis zu 149 Prozent bei der InterRisk. Die Besonderheit bei Canada Life ist der garantierte Beitrag, der über die gesamte Laufzeit zugesichert wird. Auch für den Maschinenbauingenieur gilt eine ähnlich hohe Spannweite, nur dass hier der Aufschlag bei der InterRisk bei 123 Prozent liegt. Je größer der Unterschied zwischen Brutto- und Nettoprämie, umso höher ist das Risiko steigender Zahlbeträge. Kunden nicht darauf hinzuweisen, wäre also höchst fahrlässig.

Höhere Rente ohne erneuten Gesundheitscheck.

Top-Tarife zeichnen sich etwa dadurch aus, dass sie auf die abstrakte Verweisung auf einen anderen Beruf im Leistungsfall verzichten, der Prognosezeitraum zur BU nicht länger als sechs Monate ist, weltweiter Versicherungsschutz gilt und die BU-Rente ohne neue Gesundheitsprüfung bei bestimmten Anlässen wie Geburt, Karrieresprüngen oder Heirat erhöht werden kann. Beim HDI brauchen die Kunden in den ersten fünf Jahren ab Vertragsabschluss keinen Grund. Maximal ist das bis zum 37. Lebensjahr möglich. Bei der Basler ist eine Erhöhung der Rente ohne Anlass in den ersten fünf Jahren möglich und dann noch einmal nach dem zehnten Versicherungsjahr. Auch bei der Axa gibt es eine anlassunabhängige Erhöhungsoption in den ersten fünf Jahren bis zum Maximalalter von 35 Jahren. Die Kunden können also von einer Vielzahl ausgezeichneter Tarife profitieren.

Weitere Artikel

Hundehalterhaftpflicht: Treue Begleiter top abgesichert

Hausratversicherung: die besten Tarife für das Inventar