Lebensversicherung: Neue Klassik mit leichtem Vorsprung

Erstmals hat FOCUS-MONEY-Versicherungsprofi die Anbieter nach ihrer Überschussbeteiligung bei Tarifen der Neuen Klassik gefragt. Die Ergebnisse liefert unser großer Tarifvergleich im Überblick.

(Foto: © V.poth - stock.adobe.com)

Mehr Ertrag durch flexiblere Geldanlage.

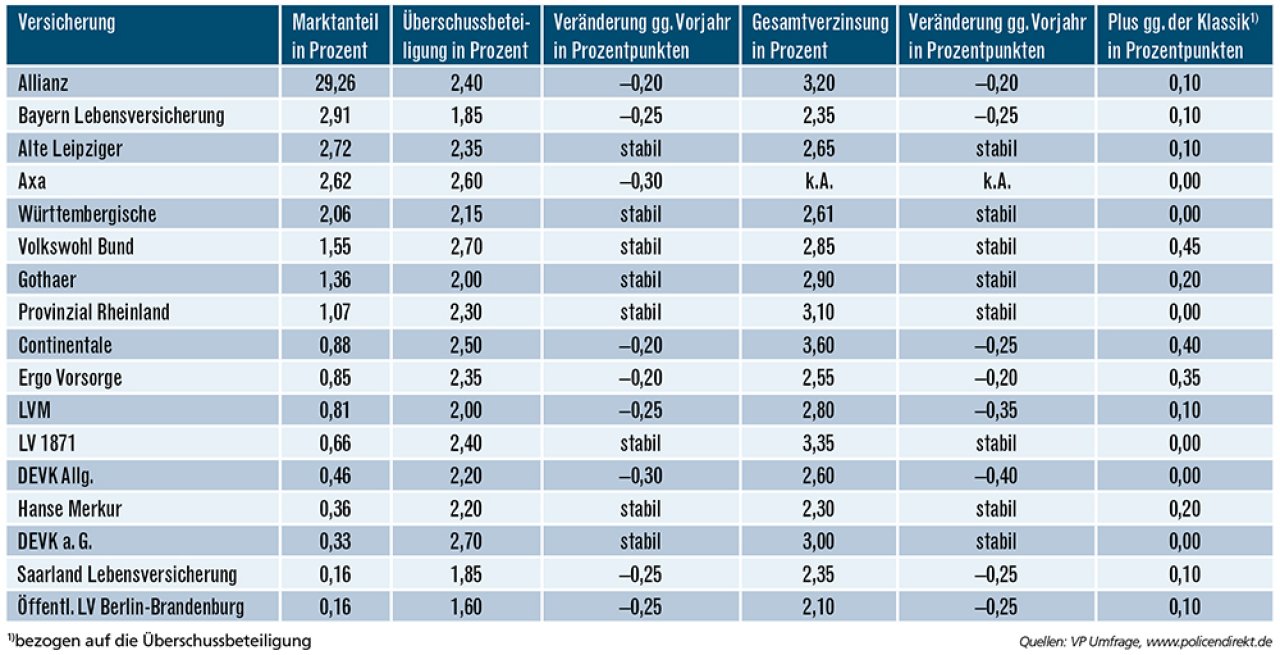

Erstmals hat FOCUS-MONEY-Versicherungsprofi die Überschussbeteiligung für die Tarife der Neuen Klassik in der privaten Rentenversicherung erhoben. Anders als bei den traditionellen Lebensversicherungen gibt es keine oder nur abgespeckte Garantien. Dadurch kann das Geld flexibler angelegt werden, was mehr Ertrag verspricht. Von insgesamt 40 Anbietern übermittelten 17 Daten. Danach liegt die durchschnittliche Überschussbeteiligung für 2021 bei 2,24 Prozent, also 16 Basispunkte höher als bei den traditionellen Produkten.

Einen vergleichbaren Durchschnittswert aus dem Vorjahr gibt es hier nicht, aber der aktuelle Wert entspricht der Überschussbeteiligung der klassischen Produkte für das Jahr 2020. Das lässt den Schluss zu, dass die Neue Klassik ihren Vorgängertarifen mit einem Jahr Verzögerung folgt. Sehr wahrscheinlich ist, dass die Klassik-Tarife im nächsten Jahr unter die Marke von zwei Prozent bei der Überschussbeteiligung rutschen und auch die Neue Klassik erneut Federn lassen muss. Deren Gesamtverzinsung beträgt 2,77 Prozent, doch sie ist nur relevant, wenn der Vertrag ausläuft. Dann profitiert der Versicherungsnehmer noch von eventuellen Bewertungsreserven und dem Schlussüberschuss.

Neun Versicherer kürzen Überschussbeteiligung.

Von 17 Gesellschaften, die in der jährlichen Umfrage des FOCUS-MONEY-Versicherungsprofi auch Daten zur Neuen Klassik übermittelten, konnten acht Gesellschaften die Überschussbeteiligung stabil halten, die übrigen nahmen eine Kürzung vor. Grund für die Entwicklung sind die historisch niedrigen Zinsen. Dass sich die Kürzungen in den beiden Produktsegmenten im Gleichklang bewegen, zeigt sich auch am Beispiel des Marktführers Allianz. Die Veränderung gegenüber dem Vorjahr liegt hier bei minus 0,20 Prozentpunkten, so wie sie auch bei der Klassik vorgenommen wurde.

Volkswohl Bund, DEVK und Axa führend.

Die höchste Überschussbeteiligung bei der Neuen Klassik haben der Volkswohl Bund und die DEVK a.G. mit je 2,70 Prozent, gefolgt von der Axa mit 2,60 Prozent und der Continentale mit 2,50 Prozent. Die niedrigsten Werte mit unter zwei Prozent weisen Bayern Lebensversicherung, Saarland Lebensversicherung und Öffentliche Lebensversicherung Berlin-Brandenburg aus. Nicht immer bietet die Neue Klassik ein Plus gegenüber der klassischen Überschussbeteiligung, wie die Übersicht zeigt. Bei Axa, Württembergischer, Provinzial Rheinland, LV 1871und den DEVK-Gesellschaften gibt es hier keinen Unterschied. Der größte Vorteil zeigt sich beim Volkswohl Bund mit einem Plus von 0,45 Prozentpunkten, gefolgt von der Continentale mit 0,40 Prozentpunkten.

Die Überschussbeteiligung der Neuen Klassik für 2021

Von insgesamt 40 Anbietern übermittelten 17 Gesellschaften auch Daten zur Neuen Klassik. Bei diesen Tarifen liegt die durchschnittliche Überschussbeteiligung bei 2,24 Prozent und die Gesamtverzinsung bei 2,77 Prozent. Da die Daten erstmals erhoben wurden, gibt es keine Vergleichswerte.

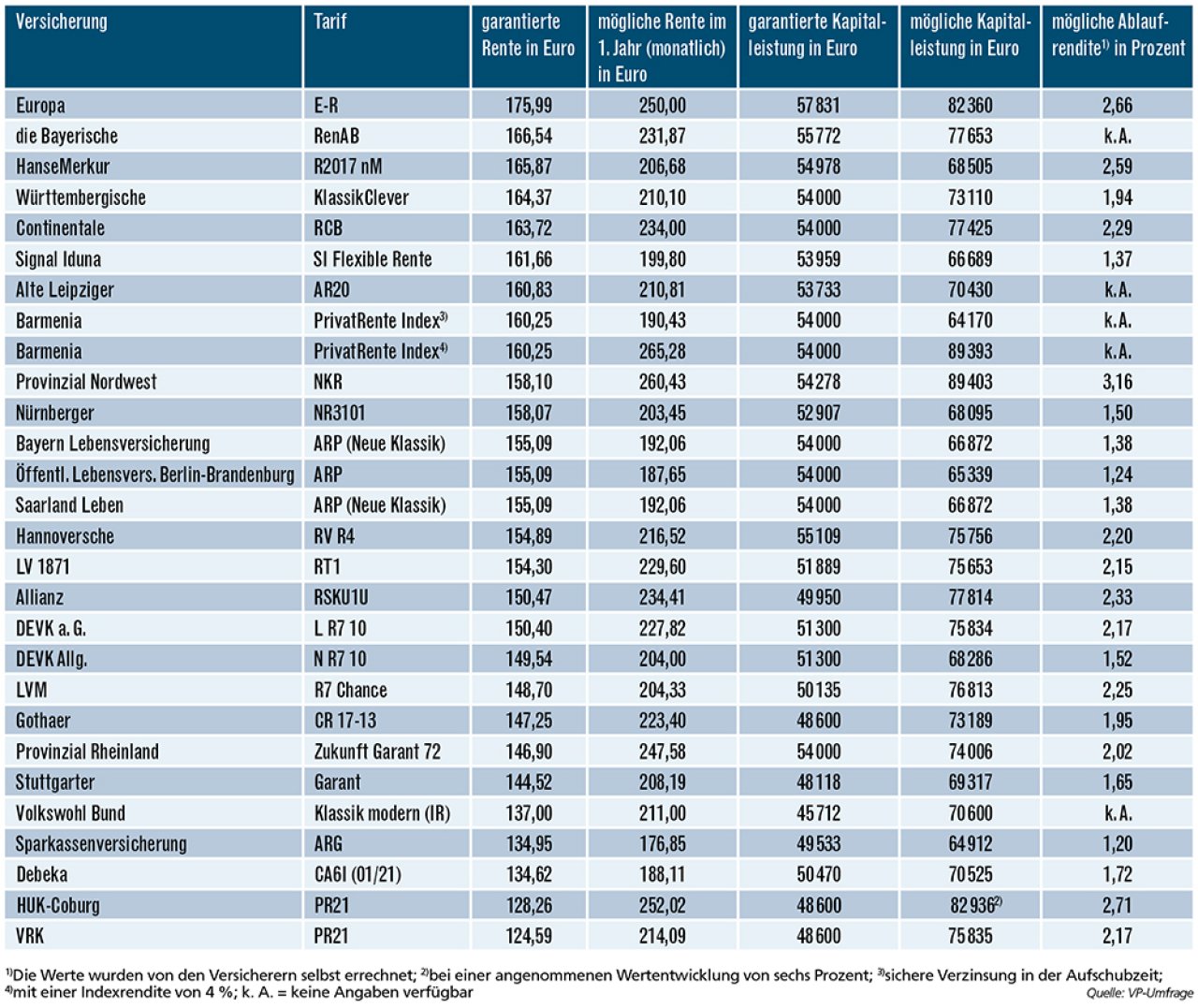

Die Durchschnittswerte für die Extra-Rente.

Angesichts der niedrigen gesetzlichen Renten führt trotz der Zins-Misere kein Weg an einer zusätzlichen Vorsorge vorbei, denn nur so lässt sich das finanzielle Auskommen im Alter sichern. Um zu erfahren, was die private Rentenversicherung noch bringt, hat FOCUS-MONEY-Versicherungsprofi den Gesellschaften folgende Vorgabe gemacht: Ein Versicherungsnehmer im Alter von 37 Jahren zahlt über 30 Jahre monatlich 150 Euro ein. Gefordert wurden eine volldynamische Rente, bei der der einmal erreichte Auszahlungsbetrag also nicht mehr sinken kann, und eine Rentengarantiezeit von zehn Jahren. Möglich waren Klassik-Tarife wie auch Tarife der Neuen Klassik. Weitere Vorgabe zur besseren Vergleichbarkeit: eine Garantie für mindestens 90 Prozent der eingezahlten Beiträge (abzüglich der Kosten) zum Ende der Ansparphase.

Bei den 28 Anbietern kann der Versicherte auf Basis der aktuellen Überschussbeteiligung oder einer angenommenen Rendite im Durchschnitt mit einer monatlichen Rente von rund 217 Euro rechnen. Sie steigt dann im Laufe der Jahre noch. Der Durchschnittswert für die garantierte Rente, die das Ranking in der Tabelle bestimmt, liegt bei rund 152 Euro. Wer sich das Kapital am Ende der Ansparphase auszahlen lassen möchte, kann auf Basis einer aktuellen Prognose mit rund 73.500 Euro kalkulieren. Garantiert werden im Schnitt 52.313 Euro, also etwas weniger als die eingezahlten 54.000 Euro.

Das sind die Sieger im Renten-Vergleich.

Die höchsten garantierten Renten bieten Europa, die Bayerische, HanseMerkur, Württembergische, Continentale, Signal Iduna, Alte Leipziger und Barmenia in einer Spanne von 176 Euro bis 160 Euro. Bei der möglichen Monatsrente im ersten Jahr liegen Barmenia, Provinzial Nordwest, HUK-Coburg und Europa vorn. Während es sich bei der Europa noch um einen ganz klassischen Tarif handelt, wie man schon an der höchsten garantierten Abfindung von 57.831 Euro sieht, beruhen die Prognosen der anderen drei Anbieter auf einer angenommenen Wertentwicklung eines Fonds oder eines Index. Obwohl Provinzial Nordwest und Barmenia nur mit einer Wertentwicklung von vier Prozent rechnen, schneiden sie noch besser ab als die HUK-Coburg, die für die Wertentwicklung sechs Prozent unterstellt. Barmenia und Provinzial Nordwest versprechen die höchsten Ablaufleistungen mit rund 89.400 Euro – vorausgesetzt, die angenommene Wertentwicklung kann über die gesamte Ansparphase erreicht werden. Generell gilt für die Neue Klassik: Die monatlich eingezahlten Gelder werden aufgeteilt: in einen Teil, der für die Sicherstellung der garantierten Ablaufleistung notwendig ist, sowie in einen anderen Teil, der alternativ angelegt werden kann und somit höhere Renditechancen bietet.

Die Tarife der Neuen Klassik sind hinsichtlich der Überschussverwendung nicht einheitlich konzipiert. Das erschwert einen tarifübergreifenden Vergleich. Deshalb erfolgte das Ranking nach der garantierten Rente. Für Kunden und Vermittler stellt die Auswahl der geeigneten Produkte angesichts der Vielschichtigkeit eine große Herausforderung dar.

Was die private Rentenversicherung jetzt noch bringt

Das Eintrittsalter des Versicherten beträgt 37 Jahre. Im Fallbeispiel zahlt er für eine Rentenversicherung 150 Euro monatlich über 30 Jahre. Rentengarantiezeit: zehn Jahre bei einer volldynamischen Rente. Ein Garantiezins ist für die Tarife nicht erforderlich. Vorgegeben war, dass mindestens 90 Prozent der eingezahlten Beiträge (abzüglich Kosten) zum Ende der Laufzeit garantiert sind. Wegen der unterschiedlichen Anlagekonzepte richtet sich das Ranking nach der garantierten Rente.

Weitere Artikel

Hundehalterhaftpflicht: Treue Begleiter top abgesichert

Hausratversicherung: die besten Tarife für das Inventar