Lebensversicherung: viele Versicherer mit höheren Zinsen

Mit der Zinswende ist die Talfahrt bei den Lebensversicherern gestoppt. Fast jede zweite Gesellschaft hat für 2023 höhere Beteiligungen deklariert, ergab die große Umfrage des FOCUS MONEY-Versicherungsprofi unter 40 Marktteilnehmern.

(Foto: © Monster Ztudio - stock.adobe.com)

Überschussbeteiligung im Mittel bei 2,10 Prozent.

Die Zinswende im Jahr 2022 hat knapp die Hälfte der Anbieter klassischer Lebens- und Rentenversicherungen veranlasst, die laufende Verzinsung für Bestandsverträge im Jahr 2023 erstmals wieder anzuheben. Im Durchschnitt steigt die Überschussbeteiligung auf 2,10 Prozent, nach 2,01 Prozent im Vorjahr. Das zeigt die jährliche Umfrage des FOCUS MONEY-Versicherungsprofi zur Überschussbeteiligung für klassische Produkte bei den 40 größten Lebensversicherern. Nur knapp die Hälfte der Anbieter liefern noch Daten zu Riester-Verträgen. In der Regel kann man aber davon ausgehen, dass Riester-Sparer nicht schlechter behandelt werden als Besitzer von Rentenpolicen. In den meisten Fällen handelt es sich um Bestandsverträge mit 0,90 Prozent Garantiezins. Sind solche Verträge nicht im Bestand, wurde auf den Rechnungszins von 1,25 Prozent ausgewichen.

Axa und Allianz: die Besten unter den zehn Größten.

20 Lebensversicherer liegen in diesem Jahr mit ihrer Überschussbeteiligung über dem Durchschnitt von 2,10 Prozent. Unter den zehn größten Marktplayern bietet die Axa mit unverändert 2,60 Prozent die höchste Überschussbeteiligung, gefolgt von der Allianz mit 2,50 Prozent in der klassischen Variante sowie der Nürnberger und der Bayern Leben mit je 2,25 Prozent. Die Bayern Leben kann neben der Saarland Leben, die ebenfalls zum Konzern Versicherungskammer gehört, auf die höchste Anhebung um 0,75 Prozentpunkte verweisen. Allerdings war die laufende Verzinsung der Bayern Leben im vergangenen Jahr auf unterdurchschnittliche 1,50 Prozent gesenkt worden. Bei der Debeka gibt es ebenfalls eine kräftige Anhebung, und zwar um 0,35 Prozentpunkte auf 1,25 Prozent, nachdem im Vorjahr die 1-Prozent-Marke unterschritten worden war.

Höchste Verzinsung: drei Prozent bei Ideal und Athora Leben.

Es liegt auf der Hand, dass auch der Marktführer angesichts der Zinswende nicht um eine Erhöhung herumkommt. Bei der Allianz steigt die laufende Verzinsung um je 0,20 Prozentpunkte in der klassischen Rentenversicherung und in der Neuen Klassik (Perspektive), sodass Letztere auf 2,60 Prozent kommt. Auf die höchste Überschussbeteiligung unter allen 40 Anbietern können Ideal und der Run-off-Spezialist Athora Leben mit jeweils 3,00 Prozent verweisen. Beide Werte sind gegenüber dem Vorjahr unverändert. Im vergangenen Jahr hatten noch 16 Versicherer ihre Überschussbeteiligung gesenkt. Das ist in diesem Jahr kein Thema mehr. Wer nicht erhöht, hält die laufende Verzinsung stabil.

Rascher Anstieg wird zur Herausforderung.

Dennoch mag es überraschen, dass ein solch starker Zinsanstieg nicht mehr Versicherer zu einer Erhöhung veranlasst hat. Doch die abrupte Zinswende bringt auch Probleme mit sich. „Die meisten Versicherer hätten sich sicherlich einen weniger raschen Anstieg gewünscht“, sagt Lars Heermann von der Rating-Agentur Assekurata. Die schnelle und kräftige Entwicklung habe auch erhebliche Herausforderungen in der Kapitalanlage mit sich gebracht. So sind die Marktwerte der im Bestand befindlichen festverzinslichen Wertpapiere erheblich unter Druck geraten, was einen unmittelbaren Einfluss auf die Renditeziele der Kapitalanlage hat. Weil nun neue Anleihen und Schuldverschreibungen mit deutlich höheren Zinsen auf den Markt kommen, verlieren die alten Bestände an Wert. Dadurch entstehen sogenannte stille Lasten in der Bilanz.

Gleichzeitig gibt es aber auch entlastende Faktoren für die Versicherer. Bereits seit 2011 müssen sie eine Zinszusatzreserve (ZZR) bilden, die bis Ende 2021 marktweit auf gut 96 Milliarden Euro angewachsen ist, um Altverträge mit einem höheren Garantiezins abzusichern. Wegen der steigenden Zinsen geht die Rating-Agentur für 2022 sogar von Rückflüssen aus der ZZR in Höhe von drei Milliarden Euro aus.

Altkunden profitieren von hohen Garantiezinsen.

Gut dran sind Versicherte, die vor vielen Jahren noch einen Vertrag mit hohen Garantiezinsen abgeschlossen haben. Sie bekommen zwar nicht mehr als diesen Garantiezins, aber eine Überschussbeteiligung von 3,25 Prozent oder gar vier Prozent kann sich in diesen Zeiten sehen lassen. Um diese hohe Verzinsung abzusichern, müssen die Versicherer zusätzliche Rücklagen bilden. Mehr als 80 Prozent der Bestandsverträge sind inzwischen über die Zinszusatzreserve abgesichert.

Die laufende Überschussbeteiligung wird jedes Jahr vom Versicherer festgelegt und dem jeweiligen Vertrag gutgeschrieben. Durch die Deklaration erwerben die Kunden einen unwiderruflichen Anspruch – das Geld ist ihnen somit Jahr für Jahr sicher. Der Anteil der Versicherungsnehmer am erzielten Überschuss eines Jahres muss aber nicht vollständig ausgeschüttet werden.

Hier gibt es mehr als drei Prozent Gesamtverzinsung.

Der Versicherer kann einen Teil erst einmal zurücklegen und zum Aufbau von Sicherheitspuffern und für Ausgleichsmechanismen nutzen. An ihm werden die Kunden zu einem späteren Zeitpunkt beteiligt, in Form des Schlussüberschusses und eventueller Bewertungsreserven. Diese werden ausgezahlt, wenn der Versicherungsvertrag regulär endet. Nur dann wird die Gesamtverzinsung wirksam, die im Schnitt bei 2,64 Prozent liegt und damit 19 Basispunkte über der des Vorjahrs. Eine Gesamtverzinsung von mehr als drei Prozent haben folgende Gesellschaften: Allianz (3,20), Axa (3,10), Volkswohl Bund (3,20), Provinzial Rheinland (3,05), LV 1871 (3,35), Ideal (3,70), die Bayerische (3,20) und Athora Leben (4,00).

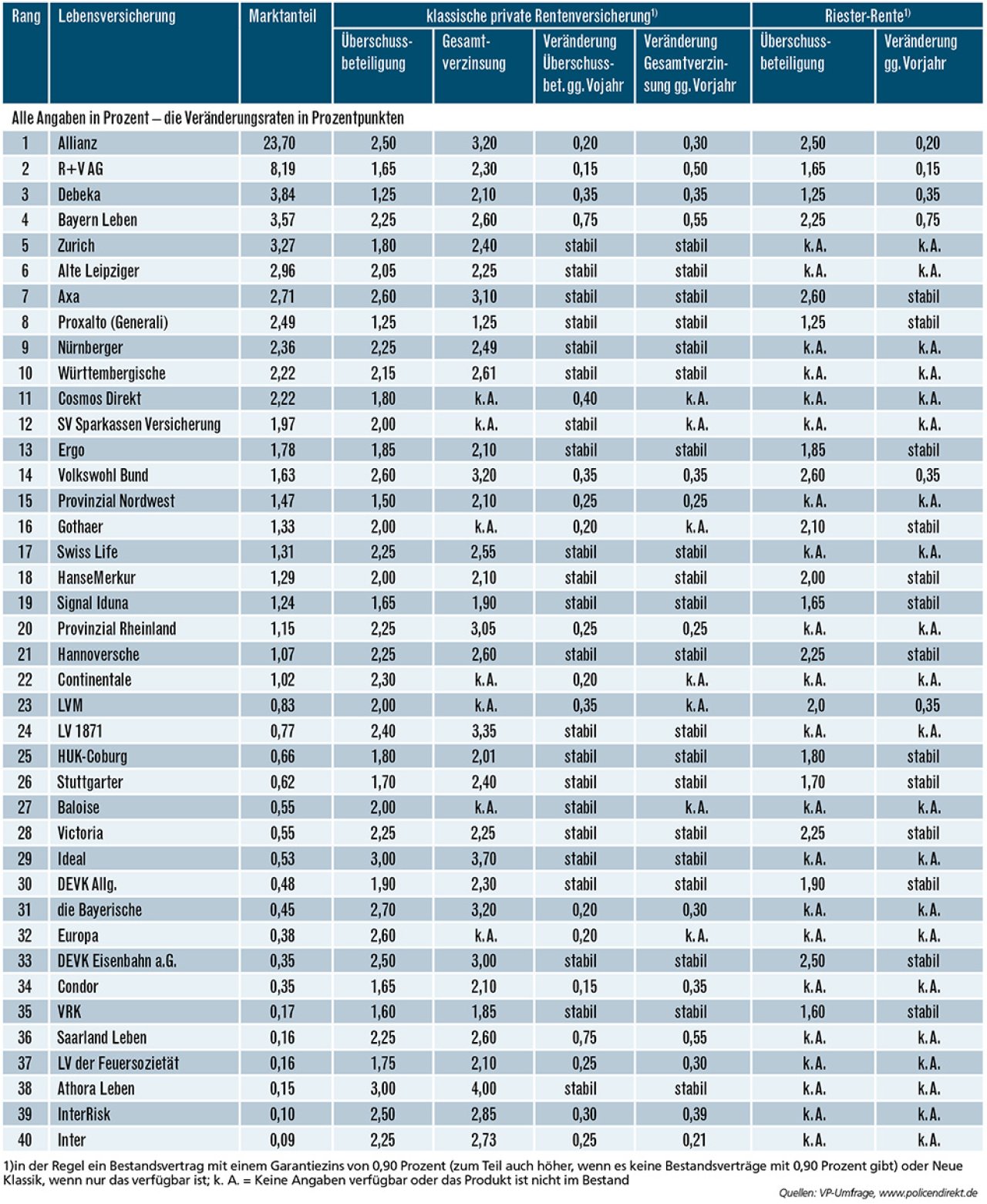

So beteiligen die 40 größten Lebensversicherer ihre Kunden 2023

Die durchschnittliche Überschussbeteiligung der 40 größten Lebensversicherer beträgt in diesem Jahr 2,10 Prozent nach 2,01 Prozent im Vorjahr. Die befragten Anbieter haben einen Marktanteil von 80 Prozent. Die Rangfolge richtet sich nach dem Marktanteil bei Lebensversicherungen.

Weitere Artikel

Hundehalterhaftpflicht: Treue Begleiter top abgesichert

Hausratversicherung: die besten Tarife für das Inventar