PKV: Beamte bestens krankenversichert

Kassen- oder Privatpatient? In einigen Bundesländern haben Beamte jetzt die Wahlfreiheit. Warum die PKV für Staatsdiener dennoch die erste Wahl bleibt und wie leistungsstarke Tarife für Beamte und Anwärter im Preisvergleich abschneiden, zeigt die aktuelle Übersicht des FOCUS-MONEY-Versicherungsprofi.

(Foto: © Jacob Lund - stock.adobe.com)

Erst in fünf Ländern gibt es die pauschale Beihilfe zur GKV.

Ein Siegeszug des „Hamburger Modells“ bei der Krankenversicherung für Beamte zeichnet sich nicht ab. In den meisten Bundesländern haben Staatsdiener nach wie vor nur dann Anspruch auf Beihilfe zur Krankenbehandlung, wenn sie privat versichert sind. Lediglich eine Minderheit ist gesetzlich versichert und muss die Beiträge voll aus der eigenen Tasche bezahlen. Nur in Hamburg, Bremen, Berlin, Thüringen und Brandenburg haben Beamte mittlerweile die Wahl zwischen PKV und GKV. Dort werden nun auch Anwärter ausdrücklich gefragt, ob sie die bisherige individuelle Beihilfe für Krankenbehandlung oder die pauschale Beihilfe in Höhe der hälftigen Beiträge zur GKV in Anspruch nehmen wollen.

Beamte profitieren von top Leistungen.

Staatsdiener am Beginn ihrer Laufbahn sollten aber bedenken, dass sich ihr Einkommen allein durch Familien- und Kinderzuschläge deutlich erhöhen wird. Ob mit Arbeitgeberzuschuss oder ohne – in der Gesetzlichen steigen damit auch die Kassenbeiträge. Außerdem gibt es die pauschalierte Beihilfe nur in der Krankenversicherung, nicht aber in der Pflegepflichtversicherung. Zudem ist klar: Als Kassenpatienten müssen sich Beamte mit ausreichenden, zweckmäßigen und wirtschaftlichen Leistungen abfinden. In der PKV dagegen werden die vereinbarten Leistungen erstattet, wenn sie medizinisch notwendig sind. PKV-Tarife beinhalten oftmals freie Arzt- und Krankenhauswahl. Die Versorgung durch den Chefarzt im Krankenhaus mindestens in einem Zweibettzimmerist ist gewährleistet. Außerdem profitieren Privatpatienten von schnellerer Terminvergabe bei Fachärzten.

PKV-Tarife passen sich flexibel an Beihilfe an.

Kommt Nachwuchs, steht die Pensionierung an oder wechselt der Versicherte in ein anderes Bundesland, ändert sich jeweils auch die Höhe der Beihilfe. PKV-Tarife sind hier flexibel und passen sich an die veränderte Situation an. Bei Veränderungen innerhalb eines halben Jahres ist eine neue Gesundheitsprüfung überflüssig. Problematisch wird es dagegen, wenn sich etwa ein Lehrer in Hamburg für die GKV mit pauschaler Beihilfe entscheidet und nach einigen Jahren in eine Region wechselt, wo es diese nicht gibt. Das Risiko: Kann er aus gesundheitlichen Gründen nicht mehr in die PKV wechseln, muss er den vollen Beitragssatz wieder selbst bezahlen. Trotzdem gibt es Konstellationen, in denen die freiwillige GKV für Beamte doch in Betracht kommt: wenn sie Alleinverdiener in einer mehrköpfigen Familie sind und vergleichsweise niedrige Bezüge erhalten. Dann ist es möglich, dass die Vorteile der kostenlosen Familienversicherung die Nachteile des gesetzlichen Schutzes mehr als aufwiegen.

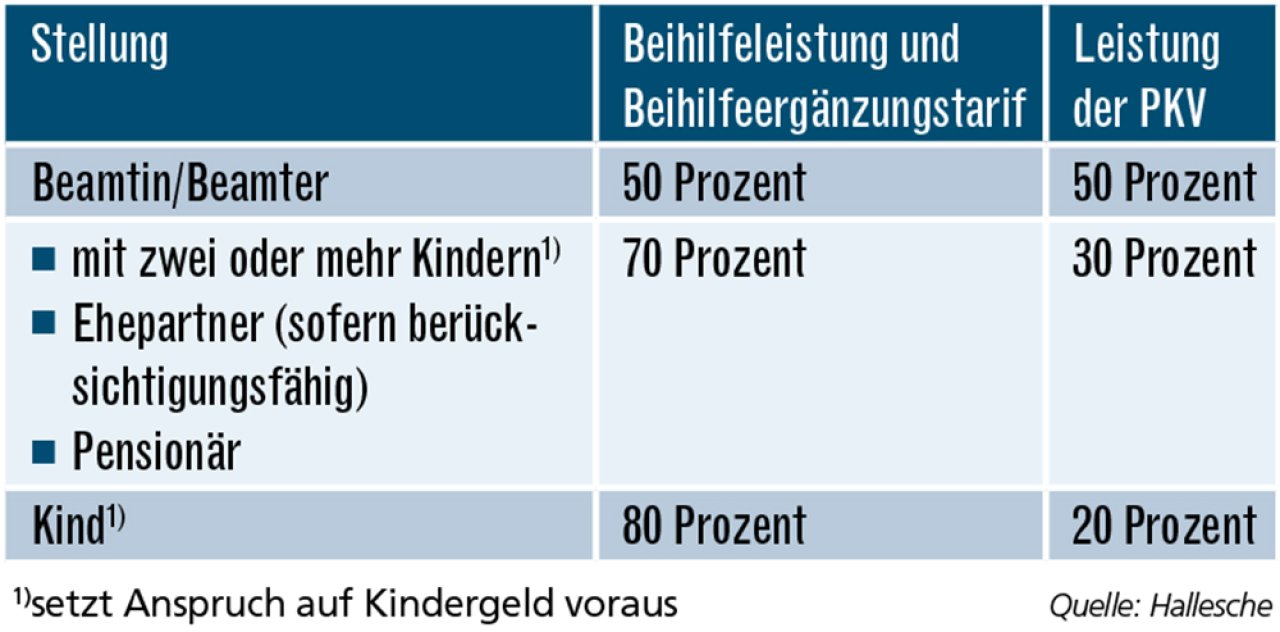

Was der Dienstherr leistet

In der Regel übernehmen die Dienstherren die Krankheitskosten prozentual wie in der Tabelle aufgelistet. In einigen Bundesländern gibt es allerdings Abweichungen. In Bremen und Hessen gelten familienbezogene Bemessungssätze. In Baden-Württemberg erhalten nach 2012 verbeamtete Personen und Ehepartner dauerhaft 50 Prozent.

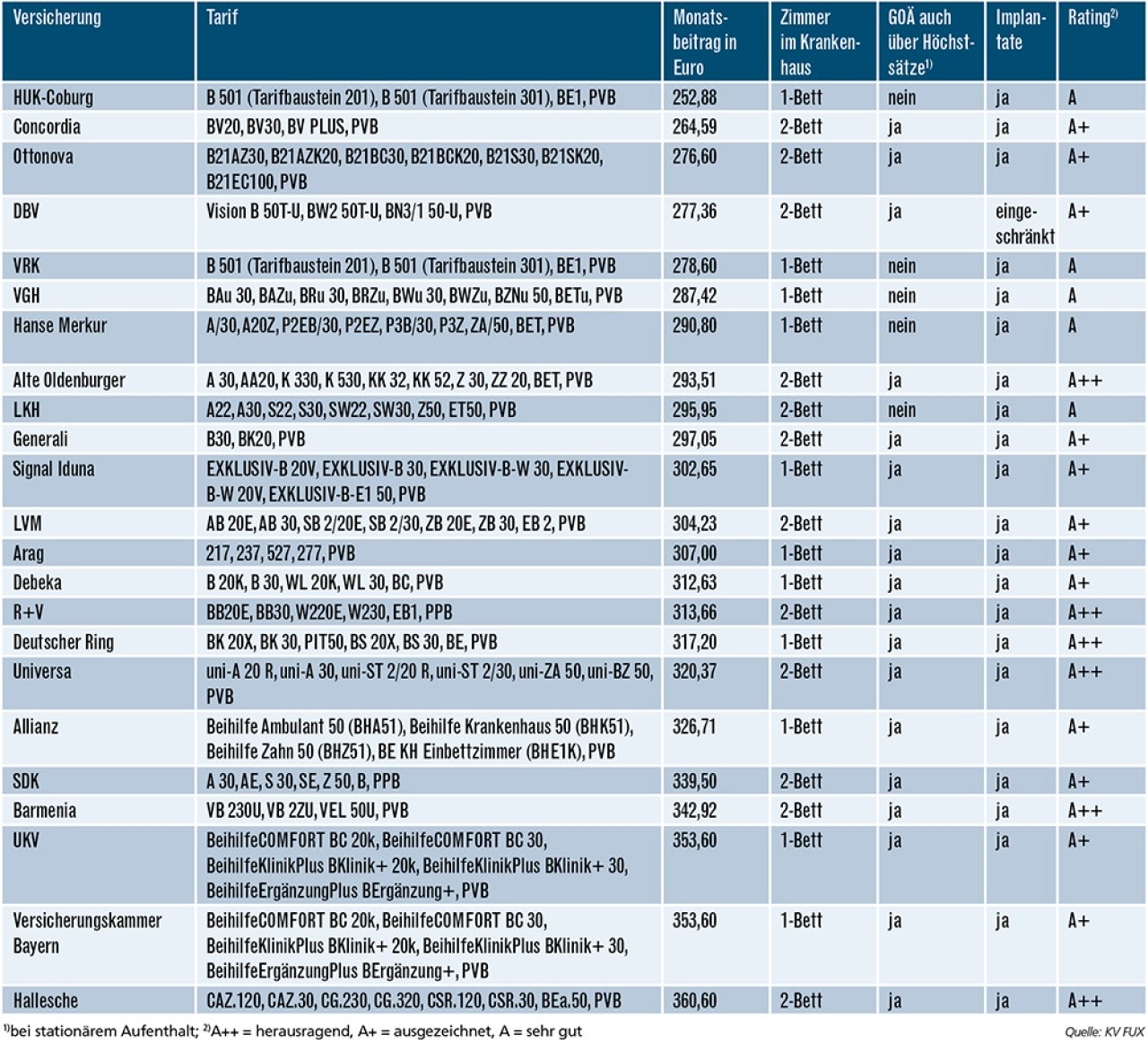

Zehn Tarife für weniger als 300 Euro monatlich.

Alle hier vorgestellten PKV-Tarife sind durch ein hohes Erstattungsniveau gekennzeichnet. In den Tabellen wurden nur die berücksichtigt, die vom Analysehaus KVpro mit A (sehr gut), A+ (ausgezeichnet) oder A++ (herausragend) geratet wurden. „Der finanzielle Eigenanteil wird für den Versicherten im Leistungsfall verhältnismäßig gering oder null sein“, sagt Gerd Güssler, Geschäftsführer von KVpro.

Die monatlichen Prämien im Musterfall für eine 30-jährige Bundesbeamtin bewegen sich zwischen rund 253 Euro und 361 Euro. Zehn Tarife liegen unter 300 Euro. Zu den günstigsten Anbietern zählen HUK-Coburg, Concordia, Ottonova, DBV und VRK. Alle Tarife in der Tabelle sind ohne Selbstbeteiligung. Die meisten leisten auch über die Höchstsätze der Gebührenordnung für Ärzte (GOÄ) hinaus. Es besteht freie Arzt- und Klinikwahl und es gibt einen offenen Hilfsmittelkatalog.

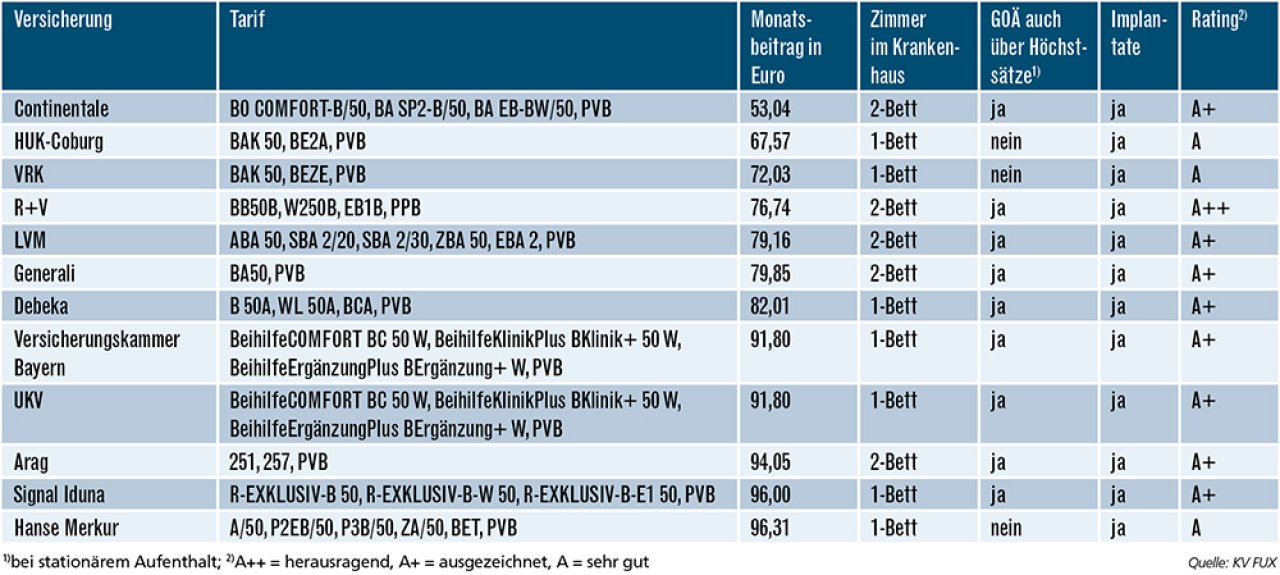

Günstigste Risikopolicen für Anwärter.

In einer Spanne von 53 bis 96 Euro besonders günstig sind die Tarife für Anwärter und Referendare – bei ebenfalls gleichzeitig hoher Leistung. Es handelt sich um reine Risikopolicen, da noch nicht klar ist, ob der Referendar anschließend auch Beamter wird. Erst wenn das entschieden ist, werden im Tarif Altersrückstellungen aufgebaut. Für weniger als 70 Euro können sich Anwärter bei HUK-Coburg und Continentale versichern.

Der Staat hat die Leistungen der Beihilfe in den letzten Jahren in einigen Bereichen eingeschränkt. So bekommen Bundesbeamte nur noch die Kosten für verschreibungspflichtige Medikamente erstattet, während PKV-Anbieter üblicherweise alle verordneten apothekenpflichtigen Arzneimittel übernehmen. Auch an Material- und Laborkosten für Inlays beteiligt sich die Beihilfe nur wenig. Beihilfeergänzungstarife schließen solche Lücken. In den Musterfällen sind diese enthalten.

Leistungsstarke PKV-Tarife für Beamte

Im Musterfall geht es um eine 30-jährige Bundesbeamtin. Sie hat einen Beihilfeanspruch von 50 Prozent. Alle Tarife sind ohne Selbstbeteiligung berechnet. Berücksichtigt wurden Tarife mit der Bewertung A++, A+ oder A. Das Ranking richtet sich nach dem Monatsbeitrag.

Preisgünstige PKV-Tarife für Anwärter

Der Vergleich wurde für einen 20-jährigen Anwärter aus Baden-Württemberg gerechnet. Beihilfeanspruch: 50 Prozent, alle Tarife ohne Selbstbeteiligung. Berücksichtigt wurden Tarife mit der Bewertung A++, A+ oder A und mit Monatsbeiträgen bis 100 Euro. Ranking nach dem Monatsbeitrag.

Weitere Artikel

Hundehalterhaftpflicht: Treue Begleiter top abgesichert

Hausratversicherung: die besten Tarife für das Inventar