Private Krankenversicherung: First Class-Leistungen für Beamte

Für Beamte ist die private Krankenversicherung in Sachen Gesundheit die erste Wahl: FOCUS-MONEY-Versicherungsprofi hat die besten Tarife auf Basis zweier Fallbeispiele ermittelt.

(Foto: Martin Büdenbender/Pixabay)

Von bester Versorgung profitieren.

Staatsdiener haben bei ihren Krankheitskosten Anspruch auf Beihilfe. Der Staat beteiligt sich mit mindestens 50 Prozent. Für die restliche Erstattungslücke müssen die Patienten einen entsprechenden Krankenvollschutz nachweisen. Die meisten entscheiden sich hier für eine PKV. Bisher sind 85 Prozent der Beamten privat versichert. Denn verbleiben Beamte in der gesetzlichen Krankenversicherung (GKV), haben sie in den allermeisten Fällen keinen Beihilfeanspruch vom Dienstherrn und müssen selbst den vollen GKV-Beitrag entrichten. Bei einer Besoldung von 4000 Euro im Monat wären das 600 Euro monatlich, während ein Angestellter nur die Hälfte bezahlen muss. Im Vergleich dazu sind PKV-Tarife mit einem guten Preis-Leistungs-Verhältnis weitaus günstiger zu haben. Damit profitieren Beamte auch von den üblichen Vorteile, die Privatpatienten genießen, wie freie Arztwahl, schnellere Termine bei Ärzten, Zugang zu mehr Fachärzten und Behandlungsmethoden sowie Inanspruchnahme von Heilpraktikern. Wenn das Alterseinkommen der Beamten auf einem hohen Niveau bleibt und die Beihilfe im Alter steigt, können sie auch die Beiträge im Alter stemmen und dann von einer höheren medizinischen Versorgung profitieren.

Was die Tarife mindestens leisten müssen.

Doch auch wenn bei Beamten nur ein Teil der Krankheitskosten abgesichert werden muss, sollten Makler sehr sorgfältig bei der Tarifauswahl vorgehen. Verbraucher durchschauen das komplizierte Tarifsystem der PKV oftmals nicht und geben sich meist mit einfachen Antworten zufrieden. Leistet ein Tarif für Heilmittel? Mit der für den Kunden beruhigenden Antwort „ja“ ist noch nichts über die Qualität des Tarifs gesagt. Schließlich wird der Umfang der Erstattung damit nicht beziffert. Das Analysehaus KVpro hat für die Tarifauswahl Mindestanforderungen festgelegt. So dürfen die Tarife mit dem besten Preis-Leistungs-Verhältnis zum Beispiel keinen Selbstbehalt verlangen und es muss die freie Arztwahl gewährleistet sein. Die ärztlichen Leistungen werden im ambulanten Bereich bis zum 3,5-fachen Satz der Gebührenordnung für Ärzte (GOÄ) erstattet. Bonuspunkte für den Tarif gibt es, wenn auch darüber hinaus ohne schriftliche Zusage geleistet wird. Es wird für diese Tarife ein offener Hilfsmittelkatalog verlangt. Bei Vorsorgeuntersuchungen müssen mindestens die gesetzlichen Programme erfüllt werden. Für Heilpraktikerleistungen gibt es keine Mindestanforderungen, aber alle in der Tabelle aufgeführten Tarife kommen dafür auf. Bei ambulanter psychotherapeutischer Behandlung müssen mindestens 50 Sitzungen im Jahr zu 70 Prozent erstattet werden. Im Krankenhaus ist mindestens ein Zweibettzimmer mit privatärztlicher Behandlung versichert. Zahnbehandlung muss mindestens zu 90 Prozent erstattet werden, Zahnersatz zu 65 Prozent.

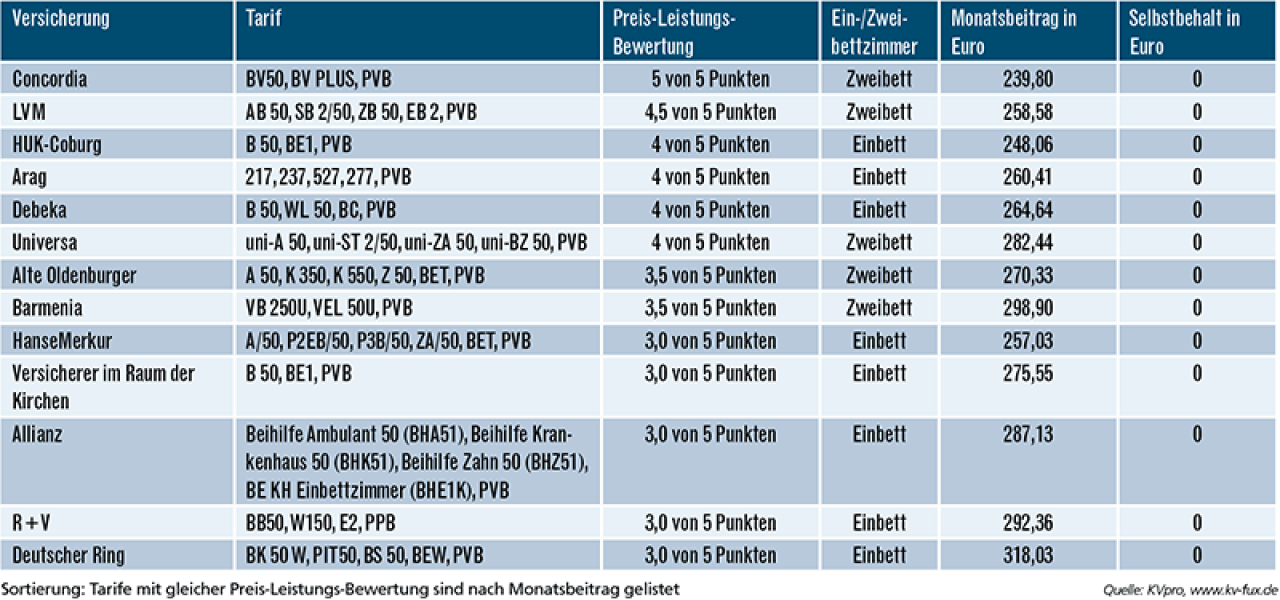

Concordia siegt beim Preis-Leistungs-Ranking.

Im Beispielfall ist eine 25-jährige Landesbeamtin aus Baden-Württemberg mit einem Beihilfeanspruch von 50 Prozent versichert. Beim Preis-Leistungs-Verhältnis schneidet der Tarif der Concordia am besten ab. Monatlich muss die Beamtin dafür rund 240 Euro zahlen. Das ist auch der günstigste Beitrag unter den Preis-Leistungs-Siegern. Die Bedingungen sind großzügig: Im ambulanten wie im stationären Bereich werden Leistungen bis zu den Höchstsätzen der GOÄ erstattet. Der Versicherer übernimmt die Kosten für sämtliche zur Früherkennung von Krankheiten medizinisch notwendigen ambulanten Untersuchungen. Preisgünstig und leistungsstark sind auch die Tarife von LVM (259 Euro) und HUK-Coburg (248 Euro). HUK-Coburg bietet sogar das Einbettzimmer im Krankenhaus. Beide Tarife leisten ebenfalls zu den Höchstsätzen der GOÄ. Alle drei Tarife kommen auch noch für Sehhilfen auf, wobei die LVM in diesem Punkt am besten abschneidet.

Die besten PKV-Tarife für Beamte nach dem Preis-Leistungs-Verhältnis:

Versichert ist eine 25-jährige Landesbeamtin aus Baden-Württemberg mit einem Beihilfeanspruch von 50 Prozent. Berücksichtigt wurden nur Tarife mit mindestens drei Punkten.

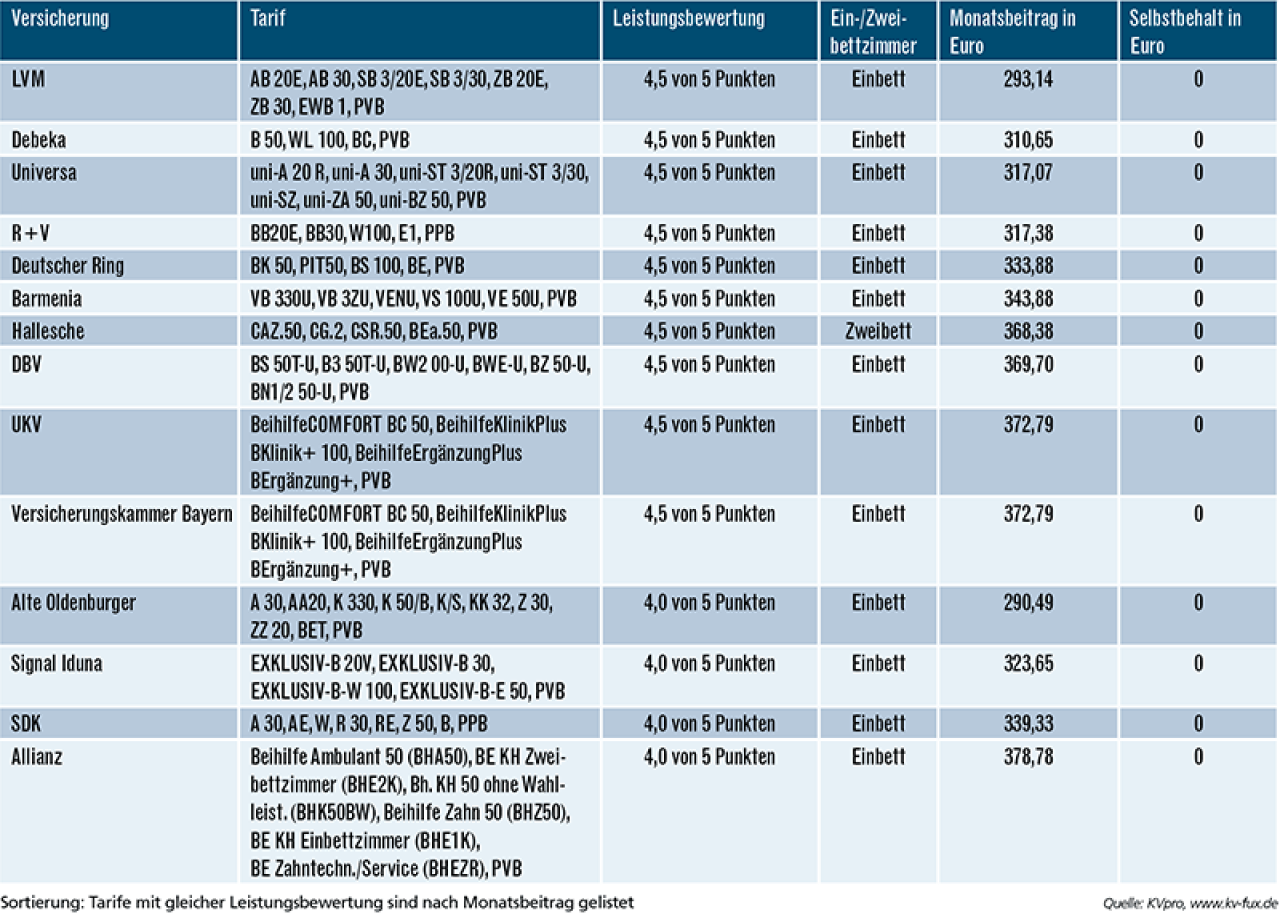

Top-Tarife überzeugen durch hohes Erstattungsniveau.

Für die Top-Tarife gelten noch strengere Anforderungen. Um nur einige Beispiele zu nennen: Bei den Krankenhauskosten müssen die Versicherer auch Leistungen übernehmen, die über dem 3,5-fachen Gebührensatz der GOÄ liegen – und das ohne vorherige schriftliche Zusage. Außerdem darf dies nicht auf bestimmte Krankheiten beschränkt sein. Bei den Zahnleistungen werden mindestens 90 Prozent für Zahnbehandlungen, 75 Prozent für Zahnersatz und 65 Prozent für Kieferorthopädie übernommen. Heilpraktikerleistungen sind enthalten und bei den Vorsorgeuntersuchungen müssen mindestens die gesetzlichen Vorgaben erfüllt werden. Charakteristisch für die Top-Tarife ist, dass der finanzielle Eigenanteil für den Versicherten sehr gering ist oder der Versicherer die Kosten komplett erstattet. Als Beispielfall für die Top-Tarife wurde ein 32-jähriger Landesbeamter aus Niedersachsen mit einem Beihilfeanspruch von 50 Prozent gewählt. Trotz des hohen Leistungsniveaus bleiben einige Anbieter unter 300 Euro Monatsbeitrag. Das sind die LVM mit 293 Euro und die Alte Oldenburger mit 290 Euro,wobei der Tarif der LVM noch etwas leistungsstärker ist. Leistungs- und preismäßig sehr gut schneiden auch die Universa und die R + V mit rund 317 Euro Monatsbeitrag ab.

Wer in der PKV den stärksten Top-Schutz für Beamte hat:

Versichert ist ein 32-jähriger Beamter aus Niedersachsen mit einem Beihilfeanspruch von 50 Prozent. Die Tarife zeichnen sich durch einen geringen finanziellen Eigenanteil des Versicherten aus.

Weitere Artikel

Hundehalterhaftpflicht: Treue Begleiter top abgesichert

Hausratversicherung: die besten Tarife für das Inventar