Privathaftpflicht im Test: Komfortabler Schutz für Familien

Eine private Haftpflichtversicherung schützt vor dem finanziellen Ruin. Familientaugliche Policen mit starken Leistungen gibt es schon für wenig Geld.

(Foto: Michael Gaida/Pixabay)

Im schlimmsten Fall ein Leben lang zahlen.

Silvesternacht 2019/20: Bei einem schrecklichen Feuer im Krefelder Zoo finden mehr als 30 Tiere in den Flammen den Tod. Das Affenhaus brennt vollkommen nieder. Verursacher sind Privatpersonen, die Himmelslaternen aufsteigen ließen und damit den Brand auslösten. Das tragische Ereignis zeigt, wie wichtig eine leistungsstarke private Haftpflichtversicherung (PHV) ist. Auch für einen solchen Schaden – in diesem Fall war ein mittlerer zweistelliger Millionenbetrag entstanden – muss die PHV aufkommen, sofern ausreichender Versicherungsschutz besteht. Ein Haftpflichtschaden kann ganz unerwartete existenzielle Folgen haben. Jeder, der Dritten einen Schaden zufügt, ist nach dem Gesetz zu Schadenersatz verpflichtet. Das gilt für Personenschäden, Sachschäden und Vermögensschäden. Da die Pflicht, dafür einzustehen, unbegrenzt ist, müssen Verursacher im schlimmsten Fall ein ganzes Leben lang bis zur Pfändungsfreigrenze zahlen.

Leistungsstark ab zehn Millionen Euro Versicherungssumme.

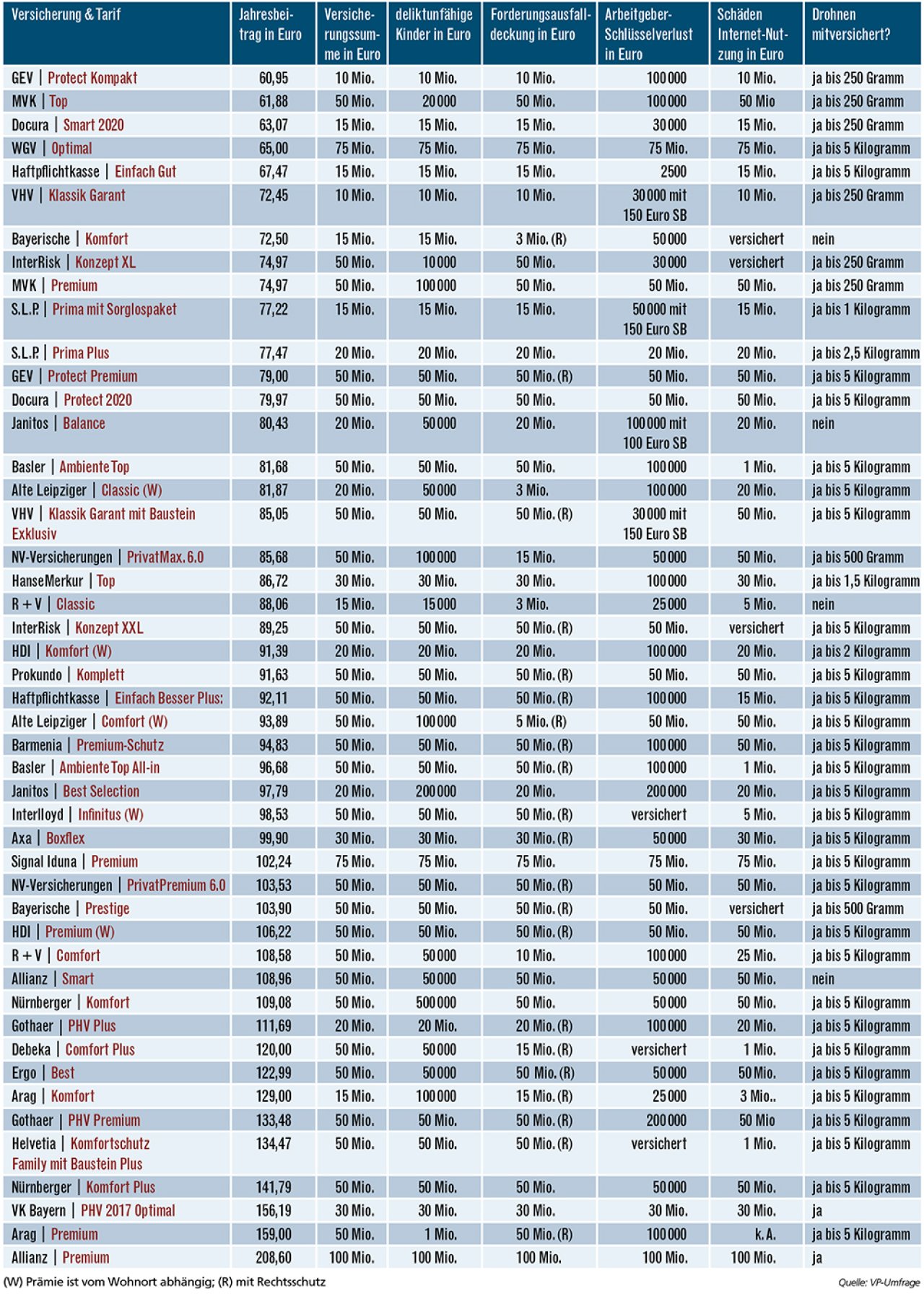

Für den Vergleich leistungsstarker und komfortabler Haftpflichtversicherungen für Familien hat sich FOCUS-MONEY-Versicherungsprofi an einem Rating von Franke und Bornberg orientiert, bei dem nicht der Preis, sondern die Leistungen im Mittelpunkt stehen. Berücksichtigt wurden Tarife, die mit „hervorragend“ (FFF) oder „sehr gut“ (FF+) abgeschnitten haben. Zusätzlich hat FOCUS-MONEY-Versicherungsprofi die aktuellen Versicherungsprämien und -summen sowie einige Kerndaten bei den Anbietern abgefragt.

Um in die Untersuchung von Franke und Bornberg aufgenommen zu werden, mussten die Produkte eine Versicherungssumme von mindestens zehn Millionen Euro für Personen- und Sachschäden und von mindestens 100.000 Euro für Vermögensschäden haben. Diese Hürde schaffen die meisten Tarife spielend. An der Spitze steht Branchenprimus Allianz mit 100 Millionen Euro. Bis zu einer Jahresprämie von 90 Euro gibt es allein zehn Tarife, die einen Schutz von 50 Millionen Euro oder mehr bieten. Von den 47 Tarifen im Vergleich zählen insgesamt 30 zu dieser leistungsstarken Gruppe.

Mehr Schutz für kleinen Aufpreis.

Oft gibt es schon für wenige Euro extra deutlich mehr Versicherungsschutz. Das zeigt das Beispiel Alte Leipziger: So kosten 20 Millionen Euro Versicherungssumme im Tarif „Classic“ rund 82 Euro Prämie jährlich, während 50 Millionen Euro im Tarif „Comfort“ schon für zwölf Euro Aufpreis zu haben sind. Da die Alte Leipziger neben HDI eine der wenigen Gesellschaften ist, bei denen die Prämie vom Wohnort abhängt, kann es für viele Kunden noch günstiger werden. Schließlich zählt die für den Beispielfall gewählte Stadt Köln zu den teuren Versicherungspflastern.

Weitere Anforderungen an den Familienschutz waren für Franke und Bornberg die Versicherung deliktunfähiger Kinder, eine Forderungsausfalldeckung, die Übernahme von Schäden bei Gefälligkeitshandlungen und die Versicherung des Verlustes beruflicher Schlüssel. Natürlich leisten die meisten Tarife noch viel mehr. Sie versichern häufig Bauvorhaben, eine Photovoltaikanlage und einen Heizöltank. Neben Drohnen sind auch Schäden an gemieteten Sachen, Motorbooten und Surfbrettern geschützt. Auch die gewerbsmäßige Arbeit als Tagesmutter für die Beaufsichtigung von mindestens fünf Kindern ist abgesichert. Allerdings gelten hier zum Teil Einkommensgrenzen.

Die WGV ist Sieger bei Preis und Leistung.

Bei Komforttarifen empfiehlt sich ein Blick auf den Preis – auch wenn es deutliche Unterschiede in der Versicherungssumme gibt. Die Spanne der Top-Tarife reicht immerhin von rund 61 Euro für „Protect Kompakt“ (GEV) bis zu 209 Euro für „Premium“ (Allianz). Preis-Leistungs-Sieger im Vergleich ist die WGV mit ihrem Tarif „Optimal“. Er bietet eine Versicherungssumme von 75 Millionen Euro zu einer Jahresprämie von 65 Euro. Pluspunkt: Die Versicherungssumme gilt für viele Leistungsbereiche. Dazu kommt ein umfangreiches Leistungspaket für Immobilieneigentümer. Ähnlich gut aufgestellt ist die GEV mit dem Tarif „Protect Premium“, die Docura mit „Protect 2020“ und die Basler mit „Ambiente Top“ – alle mit Jahresprämien von rund 80 Euro.

Die besten Haftpflichtversicherungen für Familien

Versichert ist eine Familie mit zwei Kindern (vier und sechs Jahre alt), die einen Top-Schutz ohne Selbstbeteiligung sowie einen 1-Jahres-Vertrag möchte. Der 35-jährige Versicherungsnehmer ist nicht im öffentlichen Dienst beschäftigt und wohnt mit seiner Familie in Köln. Er hatte in den letzten fünf Jahren keine Vorschäden. Basis für die Tarifauswahl von FOCUS-MONEY-Versicherungsprofi ist das Rating des Analysehauses Franke und Bornberg zum Top-Schutz für Familien. Alle Tarife in der Tabelle sind mit „hervorragend“ (FFF) oder „sehr gut“ (FF+) bewertet. Pro Gesellschaft wurden maximal zwei Tarife berücksichtigt. Das Ranking richtet sich nach dem Jahresbeitrag.

Deliktunfähige Kinder gehören in den Vertrag.

Grundsätzlich bieten die Komforttarife eine umfassendere Absicherung als die Basisvariante, sodass man nicht bei jeder Leistung erst umständlich klären muss, ob sie bis zur Versicherungssumme reicht. Selbst der Verlust von Arbeitgeberschlüsseln ist meist in Millionenhöhe abgesichert. Dafür stehen die Tarife von WGV, MVK, Haftpflichtkasse und NV-Versicherungen, um nur einige Beispiele zu nennen.

Deliktunfähige Kinder sind in vielen Top-Tarifen bis zur Höhe der Versicherungssumme mitversichert. Grundsätzlich gilt: Verursacht ein Kleinkind einen Schaden, müssen die Eltern nur haften, wenn sie ihrer Aufsichtspflicht nicht nachgekommen sind. Bei angemessener Beaufsichtigung haften Kinder bis zum siebten Lebensjahr nicht für Schäden, die durch sie entstanden sind. Der Bundesgerichtshof stellte dabei klar, dass ein Kind nicht auf Schritt und Tritt überwacht werden muss. Im Straßenverkehr liegt die Altersgrenze sogar bei zehn Jahren. Doch um Streit zu vermeiden – etwa in der Nachbarschaft –, sollten Vermittler ihren Kunden zur Absicherung der Deliktunfähigkeit der Sprösslinge raten.

Wenn nichts zu holen ist – Forderungsausfall mitversichern.

Zum Komfort einer modernen Haftpflichtversicherung gehört auch eine Forderungsausfalldeckung. Ein Beispiel: Der Geräteschuppen eines Versicherungsnehmers gerät durch Funkenflug in Brand, weil der Nachbar in seinem Garten ein Lagerfeuer macht. Hat dieser keine Privathaftpflichtversicherung und kann auch selbst nicht für den Schaden aufkommen, bleibt der Versicherungsnehmer auf den Kosten der Schadenbeseitigung und des Neuaufbaus sitzen. Nur wer eine Haftpflichtversicherung mit Ausfalldeckung hat, bekommt von der eigenen Versicherung den Schaden ersetzt. Sie kommt also immer dann zum Tragen, wenn der Verursacher des Unglücks nicht zahlen kann.

Altverträge können Lücken haben. Diese reichen von der Höhe der Versicherungssumme bis zu Leistungen, die später in die Tarife aufgenommen wurden, wie etwa Schäden durch Computerviren. Vermittler sollten hier nachjustieren, wenn nicht ein Neuabschluss günstiger als eine Vertragsanpassung ist.

Weitere Artikel

Todesfall: Familie richtig absichern

Starker Rückhalt im Rechtsstreit