Privathaftpflicht: Starker Schutz für wenig Geld

Keine Haftpflichtpolice parat? Das kann den finanziellen Ruin bedeuten. Dabei haben Familien eine große Auswahl an preisgünstigen Top-Tarifen. Der Versicherungsprofi liefert eine exklusive Vergleichsübersicht.

(Foto: © ferkelraggae - stock.adobe.com)

Jeder Fünfte ohne Schutz.

Leichtsinn, Missgeschick oder Vergesslichkeit: Wer an fremdem Eigentum einen Schaden verursacht oder gar Personen verletzt, ist zum Schadenersatz verpflichtet. Dabei haftet man mit seinem gesamten Vermögen in unbegrenzter Höhe – und das ein Leben lang. „Ohne Haftpflicht sollte niemand aus dem Haus gehen“, rät deshalb Mathias Zunk, Verbraucherexperte beim Gesamtverband der Deutschen Versicherungswirtschaft. „Im schlimmsten Fall kann sogar der finanzielle Ruin drohen“, so der Experte. Doch noch immer verzichtet jeder Fünfte in Deutschland auf diese existenzielle Absicherung. Weiteres Problem: Insbesondere ältere Policen sind häufig mit zu geringen Deckungssummen ausgestattet, wichtige Leistungen wie die Ausfalldeckung fehlen. Grundsätzlich übernimmt die private Haftpflichtversicherung bis zur Höhe der vereinbarten Versicherungssumme die Kosten für Personen-, Sach- und Vermögensschäden im privaten Bereich. Ein weiterer Vorteil ist, dass Kunden sich nicht mit den Forderungen der Geschädigten auseinandersetzen oder Anwälte einschalten müssen. Das übernimmt ebenfalls die Versicherung.

Tarife im Vergleich.

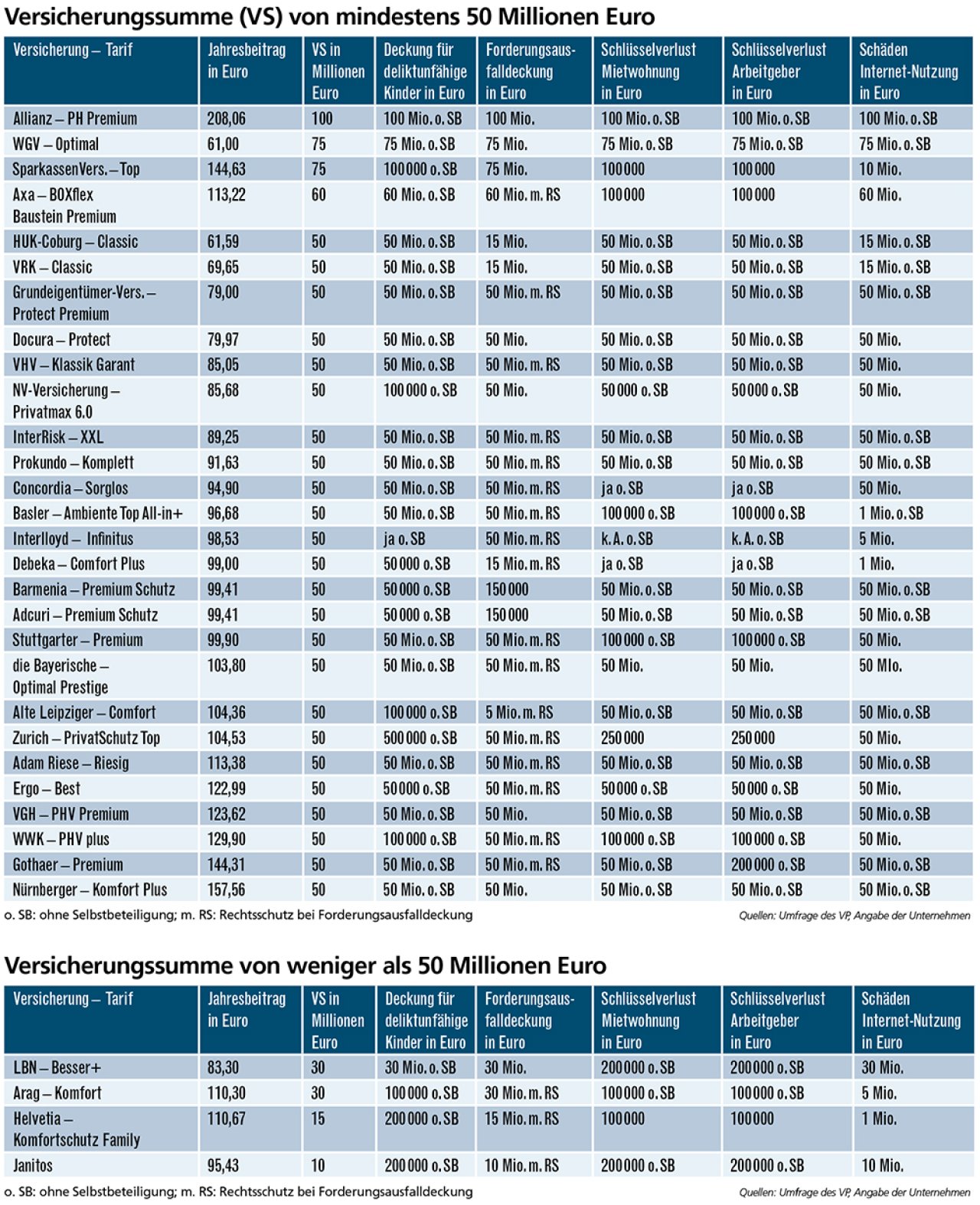

Für einen Vergleich leistungsstarker und komfortabler Haftpflichtversicherungen für die Familie hat sich FOCUS-MONEY-Versicherungsprofi an einem Rating von Franke und Bornberg orientiert. Hier steht nicht der Preis, sondern die Leistung im Mittelpunkt. Berücksichtigt wurden nur Tarife mit „hervorragenden“ (FFF) Bewertungen. Der Versicherungsprofi hat die aktuellen Versicherungsprämien bei den Anbietern abgefragt (siehe Tabelle). Nicht alle Gesellschaften beteiligten sich. Berücksichtigt wurden Policen, die eine Versicherungssumme von mindestens zehn Millionen Euro für Personen- und Sachschäden und mindestens 100.000 Euro für Vermögensschäden vorweisen. Wer aber ganz sichergehen will, greift zu einer Absicherung mit mindestens 50 Millionen Euro. Fast neun von zehn aller gelisteten Tarife bieten eine solche Deckung. Die höchste kommt von der Allianz mit 100 Millionen Euro, gefolgt von WGV und Sparkassenversicherung mit jeweils 75 Millionen Euro.

Welche Kriterien wichtig sind

Der Vergleich zeigt: Es gibt sehr viele preiswerte Versicherer auf hohem Niveau. 16 Gesellschaften bieten den leistungsstarken Schutz von 50 Millionen Euro und bleiben gleichzeitig beim Jahresbeitrag unter der Schwelle von 100 Euro. Wie die zweite Tabelle zeigt, ist es nicht sinnvoll,wegen des Preises auf Anbieter mit niedrigerer Versicherungssumme auszuweichen. Schließlich ist oft für wenige Euro mehr Jahresbeitrag deutlich mehr Versicherungsschutz zu haben. Für den Beispielfall wurde Köln gewählt – ein teurer Versicherungsstandort mit vielen Schadenfällen. Doch nur wenige Tarife sind vom Wohnort abhängig, wie die Erhebung zeigt. Lediglich Allianz, Grundeigentümer, Alte Leipziger, VHV und Interlloyd beziehen den Wohnort in ihre Preiskalkulation ein. Weitere wichtige Leistungen beim Top-Schutz für Familien sind aus Sicht der Franke- und Bornberg-Experten die Versicherung deliktunfähiger Kinder, eine Forderungsausfalldeckung, die Übernahme von Schäden bei Gefälligkeitshandlungen und die Versicherung des Verlusts beruflicher Schlüssel. Tatsächlich bieten die meisten Tarife noch viel mehr.

Lohnender Vergleich.

Bei den Komfort-Tarifen lohnt sich ein Blick auf den Preis. Die Spanne reicht immerhin von rund 61 Euro für „WGV Optimal“ und „HUK-Coburg Classic“ bis hin zu 208 Euro, die die Allianz für ihr Produkt „PH Premium“ nimmt. Der Marktriese bietet hierfür aber auch die höchste Versicherungssumme. Preis-Leistungs-Sieger im Vergleich ist die WGV mit einer Versicherungssumme von 75 Millionen Euro zu einer Jahresprämie von 61 Euro. Wer nicht mehr als 80 Euro im Jahr für einen umfassenden und komfortablen Versicherungsschutz ausgeben möchte, findet solche Angebote auch bei VRK, Grundeigentümer-Versicherung und Docura. Deliktunfähige Kinder und Schlüsselverlust sind bei allen drei Anbietern bis zur Höhe der Versicherungssumme abgedeckt.

Check für Altverträge.

Auch wer bereits eine Police besitzt, ist vor Versicherungslücken nicht unbedingt geschützt. Dabei geht es nicht nur um die Höhe der Versicherungssumme, sondern auch um Leistungsauslöser, die erst später in die Tarife aufgenommen wurden. Schäden durch unbeabsichtigt übertragene Computerviren sind hierfür ein Beispiel. Vermittler können nachjustieren. Oft ist aber ein Neuabschluss günstiger als die Anpassung des alten Vertrags.

Die besten Haftpflichtversicherungen für Familien

Versichern möchte sich eine Familie mit zwei Kindern (vier und sechs Jahre alt). Sie wünscht einen Top-Schutz ohne Selbstbeteiligung sowie einen 1-Jahres-Vertrag. Der 35-jährige Versicherungsnehmer ist nicht im öffentlichen Dienst beschäftigt und wohnt in Köln. Er hatte in den letzten fünf Jahren keine Vorschäden. Basis für die Tarifauswahl ist das Rating von Franke und Bornberg: Top-Schutz für Familien. Alle Tarife in dieser Tabelle erhielten von den Experten „hervorragende“ (FFF) Bewertungen. Pro Gesellschaft wurde nur ein Tarif berücksichtigt. Das Ranking richtet sich zunächst nach der Versicherungssumme und bei gleicher Höhe nach dem Jahresbeitrag.

Weitere Artikel

Hundehalterhaftpflicht: Treue Begleiter top abgesichert

Hausratversicherung: die besten Tarife für das Inventar