Risiko Berufsunfähigkeit: Bester Schutz für Frühstarter

Viele Erwerbstätige scheuen die existenziell wichtige Absicherung gegen das Risiko, den Beruf nicht mehr ausüben zu können – ob wegen Erkrankung, Verletzung oder Kräfteverfalls. Dabei können junge Leute günstig einsteigen. FOCUS-MONEY-Versicherungsprofi zeigt Top-Tarife für Azubis und Studenten im Vergleich.

(Foto: © Karin & Uwe Annas - stock.adobe.com)

Berufsunfähigkeit trifft jeden Vierten.

Mindestens ein Viertel aller Erwerbstätigen werden einmal im Leben berufsunfähig. Das zeigt eine Untersuchung der Deutschen Aktuarvereinigung (DAV). Dennoch gibt es laut DAV gerade einmal 17 Millionen BU-Verträge in Deutschland. Vor dem Hintergrund von 45 Millionen Erwerbstätigen bedeutet dies: Fast zwei Drittel sind nicht geschützt. Eine BU-Police leistet, wenn der Versicherte seinen Beruf zu mindestens 50 Prozent aufgrund von Krankheit, Körperverletzung oder übermäßigem Kräfteverfall nicht mehr ausüben kann. Für die Einschätzung ist ein Prognosezeitraum von einem halben Jahr üblich. Häufigste Auslöser für den Ernstfall sind psychische Krankheiten und Verhaltensstörungen, fand die Rating-Agentur Franke und Bornberg im Rahmen ihrer Analyse zur Regulierungspraxis heraus.

Für jüngere Jahrgänge gibt es keinen Berufsschutz mehr.

Der Staat lässt die allermeisten Beschäftigten im BU-Fall im Regen stehen. Wenn es um die staatliche Absicherung geht, spielt der Beruf nur bei Antragstellern eine Rolle, die vor 1961 geboren wurden. Für spätere Jahrgänge gibt es keinen Berufsschutz mehr und sie können allenfalls auf eine geringe Erwerbsminderungsrente hoffen. Die Gründe, weshalb dennoch oft eine BU-Absicherung fehlt, hat die Swiss Life untersucht. Ergebnis der Umfrage: 38 Prozent verzichten aus finanziellen Gründen, weil sie glauben, sich den BU-Schutz nicht leisten zu können. Gerade bei jungen Beschäftigten kommt noch gefährliche Unwissenheit hinzu. 58 Prozent der 14- bis 29-Jährigen glauben fälschlicherweise, bei Berufsunfähigkeit durch eine staatliche Rente abgesichert zu sein.

Jurastudentin ist mit 20 Euro Startprämie dabei.

Dabei ist der Schutz für Azubis und Studenten in den ersten Jahren durchaus erschwinglich. Das belegt der Vergleich der besten Einsteigertarife. Mehr als 20 Euro im Monat muss eine Jurastudentin in den ersten Jahren bei Axa, Nürnberger, Ergo, HUK 24, Hannoversche, Volkswohl Bund, HUK-Coburg, R+V, Condor und VRK nicht ausgeben. Ein angehender Kfz-Mechatroniker mit einer monatlichen Vergütung von knapp 950 Euro im zweiten Lehrjahr ist bei Axa, Ergo, R+V, Condor und Hanse Merkur mit weniger als 30 Euro dabei.

Einige Einsteigertarife mit mehr als sechs Jahren Anlauf.

Einsteigertarife verlangen nicht vom ersten Monatsbeitrag an die volle Prämie. Der gewünschte Versicherungsschutz steht dennoch bereit. Das soll den jungen Leuten ermöglichen, früh mit dem Versicherungsschutz zu beginnen. Erst nach einigen Jahren wird die volle Versicherungsprämie erreicht. Eine lange Phase bis zum Erreichen des Höchstbeitrags ist besonders vorteilhaft, wenn die BU gleich zu Beginn des Studiums oder der Ausbildung abgeschlossen wird. An eine duale Ausbildung oder ein Studium kann sich schließlich noch ein zweites Studium anschließen. Einen Anlauf von mehr als sechs Jahren bieten die Tarife von Nürnberger, Ergo, HUK-Gruppe, Volkswohl Bund, VRK, Allianz, Continentale, Württembergische, die Bayerische und Barmenia.

Hervorragende und sehr gute Tarife im Vergleich.

Für den Vergleich der Einsteigerprodukte hat FOCUS-MONEY-Versicherungsprofi ein Rating von Franke und Bornberg zugrunde gelegt und lediglich Tarife berücksichtigt, die mit „hervorragend“ oder „sehr gut“ bewertet wurden. Nicht alle angefragten Gesellschaften wollten sich an der Umfrage beteiligen. Die Rating-Agentur nimmt die Bewertung ausschließlich anhand der Versicherungsbedingungen vor, also anhand des Kleingedruckten. Zum Schutz des Verbrauchers gehen die Analysten stets von der ungünstigsten Auslegung des Bedingungstextes aus. Für die Ermittlung der Tarife wurden zwei Musterfälle gewählt: eine 24-jährige Jurastudentin im fünften Semester und ein 20-jähriger Kfz-Mechatroniker-Lehrling im zweiten Ausbildungsjahr.

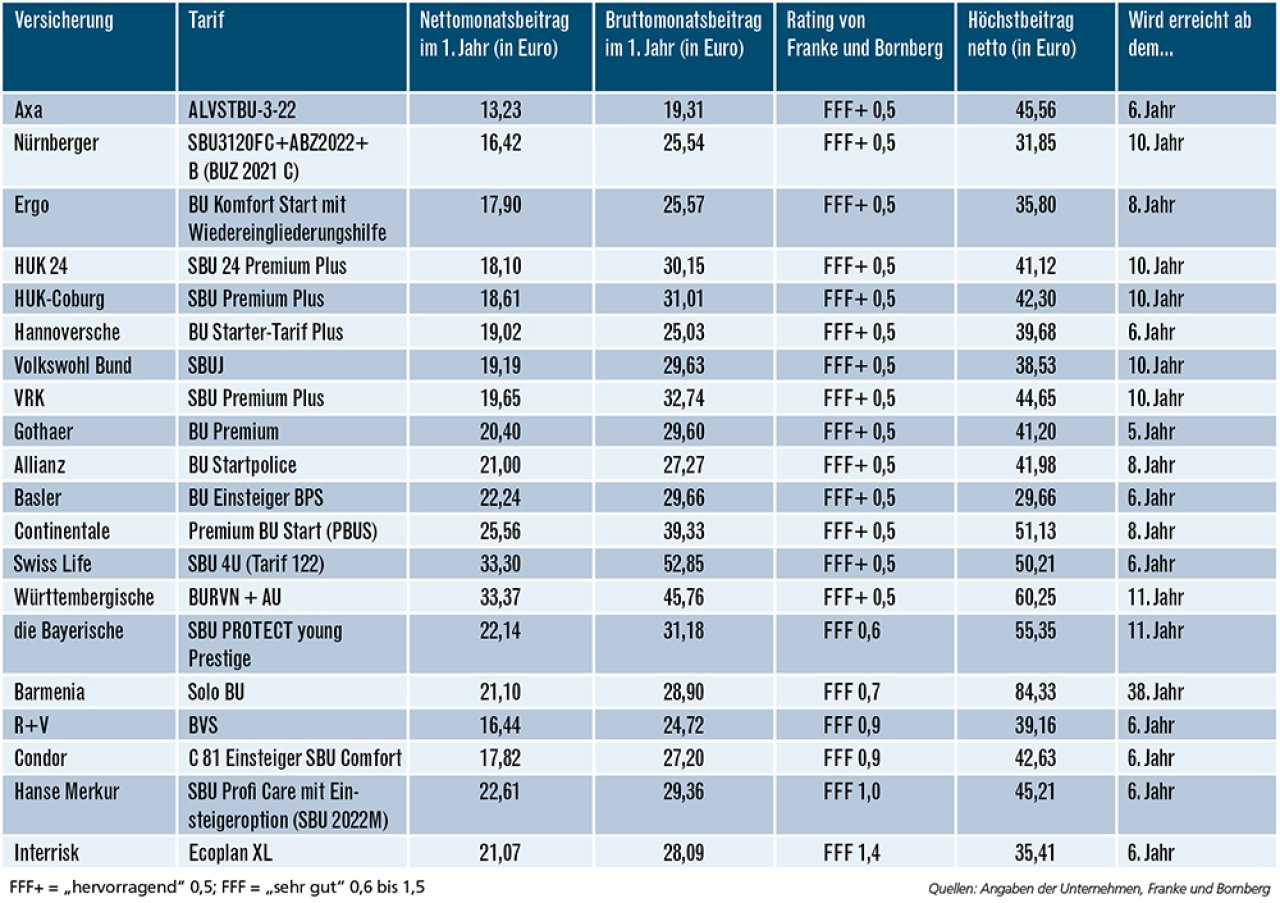

Basler mit dem günstigsten Höchstbeitrag für die Studentin.

Unterschiedlich lange Phasen bis zum Erreichen der Höchstprämien und stufenweise Anhebungen nach dem ersten Jahr machen den Vergleich der Prämien äußerst schwierig. Da es bei der jungen Zielgruppe vor allem auf stimmige Tarife und niedrige Einstiegsbeiträge ankommt, erfolgt das Ranking zunächst nach dem Rating und dann nach dem Nettobeitrag im ersten Versicherungsjahr. Schaut man sich die Höchstbeiträge für die Studentin an, so bleibt die überwiegende Zahl der Versicherer unter 50 Euro im Monat. Die Basler ist mit unter 30 Euro der günstigste Anbieter. Immerhin unter 40 Euro Monatsbeitrag bleiben: Nürnberger, Ergo, Hannoversche, Volkswohl Bund, R+V und Interrisk. Auch bei einem langen Jurastudium ist also der Versicherungsschutz immer finanzierbar.

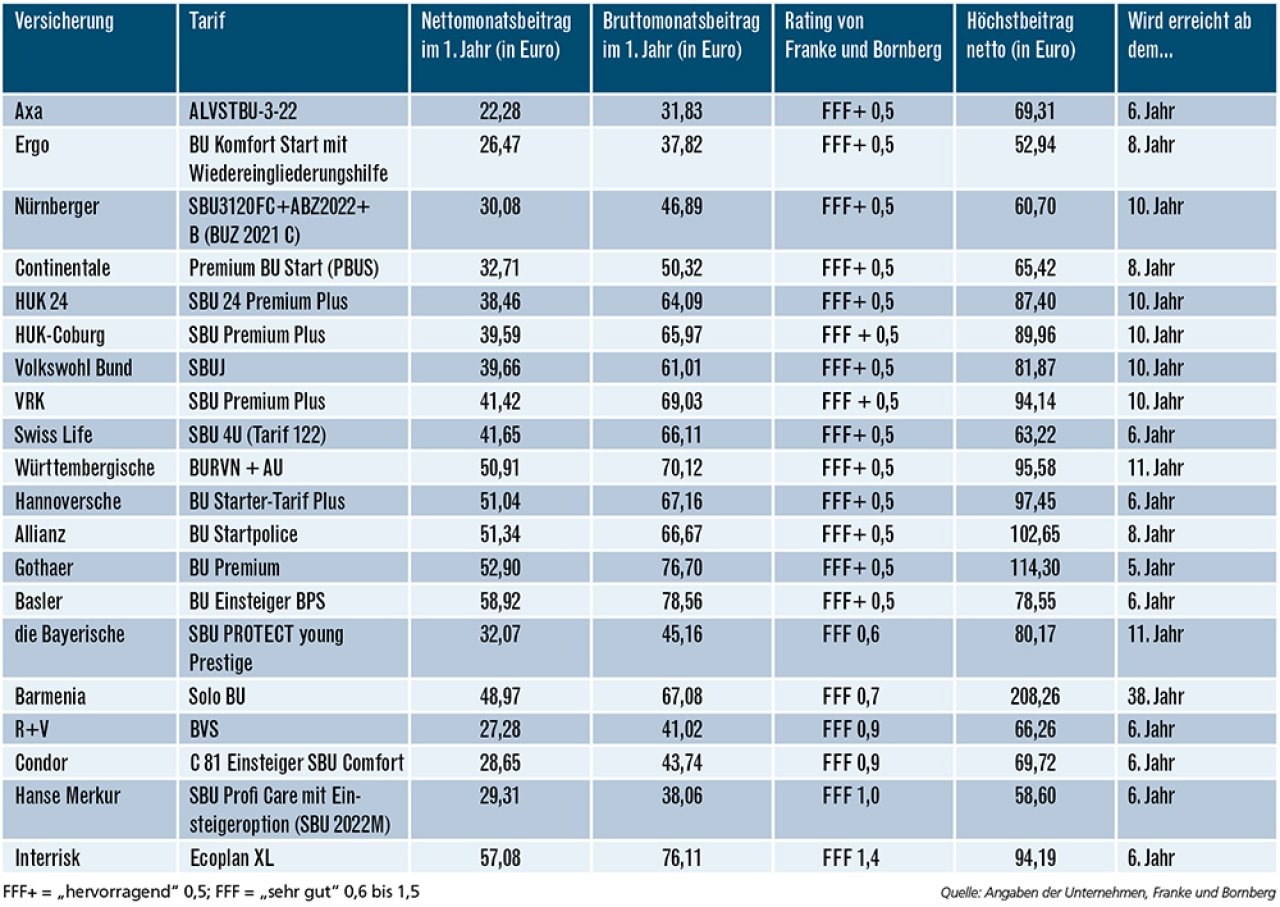

Im Fall des Kfz-Mechatronikers haben einen Höchstbeitrag von weniger als 70 Euro im Monat: Axa, Ergo, Nürnberger, Continentale, Swiss Life, R+V, Condor und Hanse Merkur. In der Praxis dürfte aber schon nach dreieinhalbjähriger Ausbildung mit dem Einstieg in den Beruf ein höherer Beitrag fällig werden.

Großteil der Anträge geht problemlos durch.

An sehr guten Tarifen und günstigen Einstiegsprämien mangelt es also nicht. Mit entsprechender Aufklärung lassen sich noch viele junge Kunden gewinnen. Nach einer Studie des Branchenverbands GDV werden 78 Prozent der BU-Anträge ohne Probleme genehmigt. Bei jungen, gesunden Berufseinsteigern dürfte die Quote noch höher sein. Makler haben besonders gute Vertriebschancen. Wie eine Umfrage der Continentalen zeigt, kommen 77 Prozent der BU-Abschlüsse bei Vermittlern zustande.

Die besten Berufsunfähigkeitsversicherungen für Jurastudenten

Versichert ist eine 24-jährige Jurastudentin im fünften Semester. Sie möchte zunächst eine BU-Rente in Höhe von 1000 Euro monatlich mit Erhöhungsmöglichkeit versichern. Der Vertrag soll bis zum 67. Lebensjahr laufen. Die Studentin ist Nichtraucherin und hat keine Vorerkrankungen. Für beide Musterfall-Vergleiche wurden nur Tarife berücksichtigt, die die Experten von Franke und Bornberg mit „hervorragend“ oder „sehr gut“ bewertet haben. Das Ranking richtet sich zuerst nach dem Rating und dann nach der Nettomonatsprämie im ersten Jahr.

Die besten Berufsunfähigkeitsversicherungen für Mechatroniker-Azubis

Versichert ist ein 20-jähriger Kfz-Mechatroniker-Azubi im zweiten Lehrjahr. Er möchte zunächst eine BU-Rente in Höhe von 1000 Euro monatlich mit Erhöhungsmöglichkeit versichern. Der Vertrag soll bis zum 67. Lebensjahr laufen. Der Lehrling ist Nichtraucher und hat keine Vorerkrankungen.

Weitere Artikel

Hundehalterhaftpflicht: Treue Begleiter top abgesichert

Hausratversicherung: die besten Tarife für das Inventar