Teurem Zahnersatz die Zähne zeigen

Für Ästhetik und ein gesundes Gebiss kommen leistungsstarke Zusatztarife auf. Kassenpatienten haben die Wahl unter vielen Top-Produkten für beste Versorgung.

(Foto: Gerd Altmann/Pixabay)

Fast 16 Millionen Zusatzpolicen im Bestand.

Knapp jeder fünfte Deutsche (19 Prozent) ist unzufrieden mit seinen Zähnen, zeigt eine aktuelle Forsa-Umfrage im Auftrag von CosmosDirekt. Zahnmedizinische Korrekturen wie keramikverkleidete Kronen oder Brücken können die Ästhetik der Zähne verbessern. Diese Maßnahmen sind jedoch mit hohen Kosten verbunden, die die gesetzlichen Krankenkassen nur zu einem geringen Teil übernehmen. Eine private Zahnzusatzversicherung sorgt finanziell vor. Die Assekuranz hat knapp 15,7 Millionen private Zahnzusatzpolicen im Bestand. Zwischen 300.000 und 500.000 neu abgeschlossene Verträge kommen jährlich hinzu. Damit ist der Zuwachs deutlich größer als bei den anderen Zusatzversicherungen im Gesundheitsbereich.

Hoher Eigenanteil.

Kein Wunder, schließlich müssen Kassenpatienten für Zahnersatz tief in die Tasche greifen: Die durchschnittlichen Gesamtkosten für Neueingliederungen liegen je nach Bundesland zwischen 1532 Euro in Bayern und 1109 Euro in Sachsen, so die Zahlen des Barmer Zahnreports. Damit müssen bayerische Patienten im Mittel 1018 Euro aus eigener Tasche zahlen. Eigenanteil in Sachsen: 565 Euro. Eine aufwendige Vollkeramikkrone kostet 650 bis 1000 Euro. Je nach Anzahl der im Bonusheft dokumentierten Kontrolluntersuchungen gibt es einen Kassenzuschuss von 210 Euro (für fünf Jahre) oder 273 Euro (zehn Jahre). Bei einem Preis von 1000 Euro liegt also der Eigenanteil bei 80 Prozent oder 73 Prozent. – ohne Bonusheft ist er noch höher.

Zahnerhalt gewinnt an Bedeutung.

Immer wichtiger wird der Erhalt eines gesunden Gebisses. Immerhin 50 Prozent aller Zahnarztrechnungen entfallen auf den Zahnerhalt. Vermittler sollten deshalb Ihren Kunden zum Abschluss einer Zahnzusatzversicherung raten, die auch hierfür aufkommt. Vor 2007 abgeschlossene Verträge enthalten diesen Leistungsbaustein meist noch nicht, daher kann ein Wechsel der Police ratsam sein. Erhaltungsmaßnahmen sind etwa Zahnsteinentfernung, professionelle Zahnreinigung (PZR), Wurzel- und Parodontosebehandlungen sowie kieferorthopädische Behandlungen. Weitere wichtige Kriterien für den Erst-Check eines Tarifs: Wartezeit und Limits in den ersten Jahren, Leistungen für die Prophylaxe, das Erstattungsniveau, Begrenzungen für Inlays und Implantate sowie die Mitversicherung des Knochenaufbaus beim Zahnersatz.

Tarifauswahl nach Waizmanntabelle.

Für einen großen Vergleich hat FOCUS-MONEY-Versicherungsprofi mit Hilfe der sogenannten Waizmanntabelle nur Tarife ausgewählt, die sowohl bei Zahnerhalt und Prophylaxe wie auch beim Zahnersatz umfangreiche Leistungen erbringen. Top-Produkte schließen häufig auch Hightech-Leistungen in der Zahnmedizin mit ein. Dazu gehören etwa Laserbehandlung, Vollnarkose, Akupunktur, Cerec-Behandlung für keramische Inlays oder Vector-Behandlung für empfindliche Zahnwurzeln.

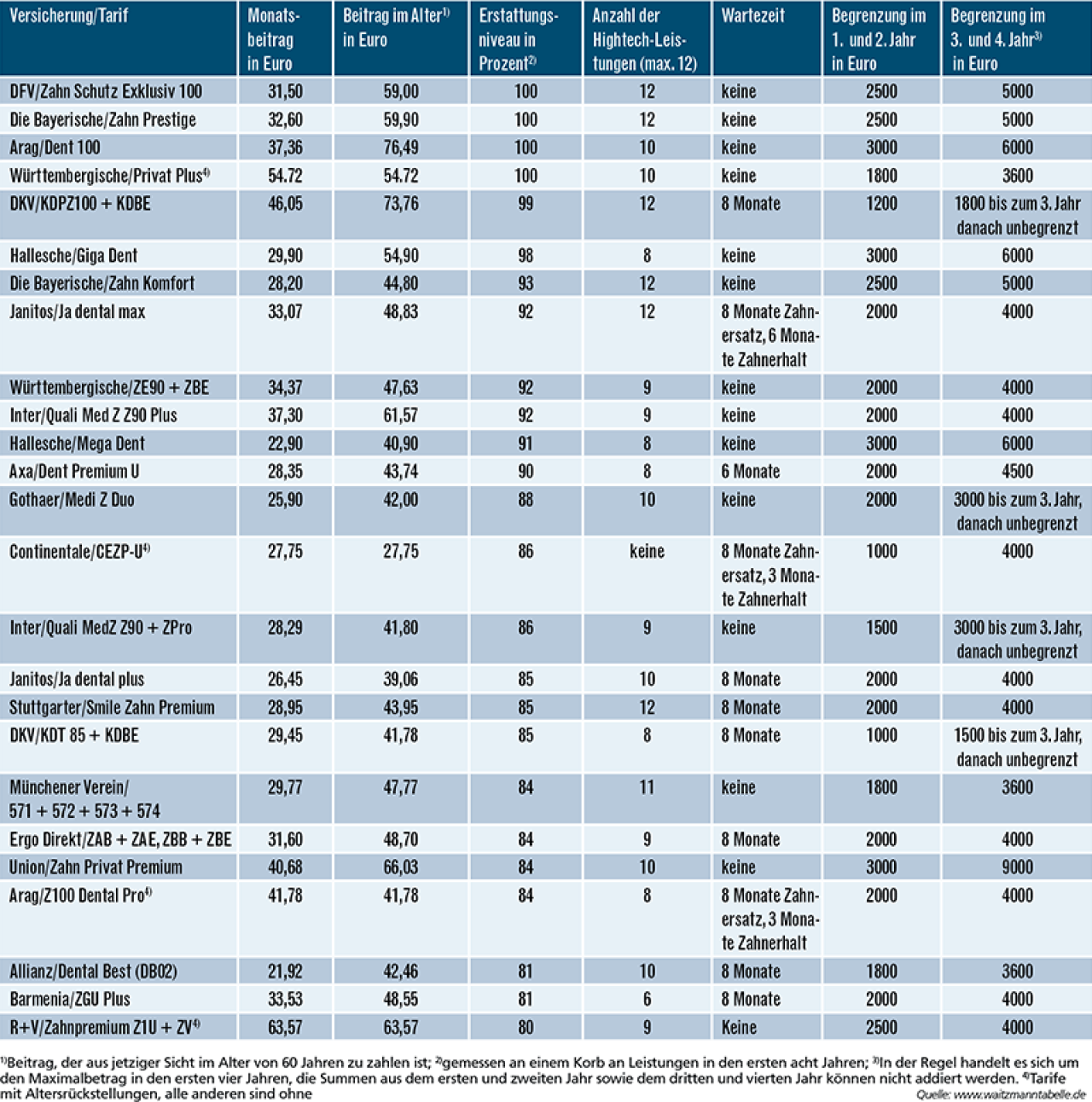

Sechs Tarife mit höchstem Erstattungsniveau.

Das Ranking erfolgte nach dem Erstattungsniveau in den ersten Jahren, die in der Regel bis zum vierten Jahr mit Summenbeschränkungen versehen sind. Berücksichtigt wurden Tarife bis zu einem Erstattungsniveau von 80 Prozent. Für die Bewertung der Zahntarife haben Fachleute einen Leistungskorb vorgegeben. Er enthält Behandlungen für Zahnerhalt und Zahnersatz, die über vier Jahre verteilt anfallen. Dazu gehören professionelle Zahnreinigungen ebenso wie Kunststofffüllung oder Wurzelbehandlung. Auch Inlay, Krone und ein Implantat werden in Anspruch genommen. Der Gesamtwert der Leistungen liegt bei knapp 6000 Euro, von denen die GKV nur rund 970 Euro übernimmt. Im fünften bis achten Jahr fallen diese Behandlungen noch einmal an. Die Tabelle zeigt, wie viel Prozent vom Eigenanteil der jeweilige Tarif erstattet. Sechs Tarife erreichen ein Erstattungsniveau von 100 oder fast 100 Prozent. Dazu zählen die Tarife der DFV und der Halleschen. Beide bieten in der Gruppe mit 98 Prozent oder mehr Erstattung auch die günstigsten Preise. Auch die Bayerische, Arag, Württembergische und DKV liegen ganz vorn. Der DKV-Tarif verlangt zwar eine achtmonatige Wartezeit, läuft dafür aber ab dem vierten Jahr ohne Summenbegrenzung.

Die leistungsstärksten Zahnzusatzversicherungen:

Versichert ist ein 40-jähriger Kassenpatient, der ein intaktes Gebiss hat. In nächster Zeit steht kein Zahnersatz an, er möchte aber langfristig die beste Versorgung bei Zahnerhalt und Zahnersatz. Das Ranking berücksichtigt alle Tarife, die in den ersten acht Jahren eine Erstattung von mindestens 80 Prozent eines vorgegebenen Leistungskorbs gewährleisten. Pro Anbieter wurden maximal zwei Tarife aufgenommen. Sie alle leisten für Zahnerhalt und Zahnersatz. Das Ranking richtet sich in erster Linie nach dem Erstattungsniveau und in zweiter Linie nach dem Monatsbeitrag.

Beitragsanstieg bei fehlenden Altersrückstellungen.

Die wenigsten Tarife bilden Altersrückstellungen. Deshalb wurde in die Tabelle auch der Monatsbeitrag aufgenommen, den ein 40-Jähriger aus jetziger Sicht mit 60 Jahren zahlen müsste. Unter den sechs Bestplatzierten hat der DKV-Tarif mit einem Beitragsanstieg von 60 Prozent bis zum 60. Lebensjahr die geringste Steigerungsrate. Bei der Arag dagegen verdoppelt sich der Beitrag im Alter. Wer das nicht möchte, muss sich auf die wenigen Tarife mit Altersrückstellungen konzentrieren. Die gibt es bei der Württembergischen (Privat Plus), der Continentale (CEZP-U), der Arag (Z100 Dental Pro) und der R+V (Zahnpremium Z1U + ZV).

Weitere Artikel

Hundehalterhaftpflicht: Treue Begleiter top abgesichert

Hausratversicherung: die besten Tarife für das Inventar