Top-Produkte für mehr Geld im Alter

FOCUS-MONEY-Versicherungsprofi hat die 40 größten Lebensversicherer nach ihren besten Tarifen für die Altersvorsorge gefragt – von konventionell bis zur Neuen Klassik.

(Foto: Arek Socha/Pixabay)

Bedeutung der privaten Altersvorsorge.

Gut jeder zweite künftige Rentner macht sich mit Blick auf den Ruhestand Sorgen. Nur bei einem Drittel überwiegt die Freude, so eine Axa-Umfrage. Das Thema Altersvorsorge macht immerhin 64 Prozent der Erwerbstätigen heute mehr Angst als früher. Zu verarmen ist aktuell für 31 Prozent die größte Sorge. 2016 lag der Wert noch bei 27 Prozent. Das Rentenniveau liegt gegenwärtig noch bei rund 48 Prozent und soll bis zum Jahr 2025 stabil bleiben. 2003 lag das Rentenniveau noch bei 53,3 Prozent. Es gibt an, wie hoch die Standardrente ist, bezogen auf den Durchschnittsverdienst der Arbeitnehmer, wenn 45 Jahre lang eingezahlt wurde. Die Notwendigkeit einer privaten Altersvorsorge liegt auf der Hand. Doch sie wird immer wieder aufgeschoben. „Lohnt nicht“, ist eines der häufigsten Argumente.

Überschussbeteiligung wieder stabil.

Dabei zeichnet sich für 2019 eine erfreuliche Entwicklung ab: Obwohl die Zinsen am Kapitalmarkt 2018 weiter gefallen sind, halten 85 Prozent der 40 größten Lebensversicherer die Überschussbeteiligung der klassischen Lebens- und Rentenversicherung in diesem Jahr stabil. Mit DEVK Allgemeine, DEVK Eisenbahn und Ideal haben drei Anbieter die Verzinsung der Kundenguthaben sogar wieder erhöht. Nach einer Analyse des FOCUS-MONEY-Versicherungsprofi beträgt der Durchschnittswert der 40 größten Anbieter genau wie im Vorjahr 2,37 Prozent. Die Überschussbeteiligung ist damit erstmals seit 2008 nicht mehr gesunken. Der Wert steht für die laufende Verzinsung auf das bisher angesparte Kundenkapital.

Fokus auf kapitaleffizienten Tarifen.

Im Neugeschäft verliert die klassische private Rentenversicherung aber an Bedeutung. Immer mehr Anbieter setzen auf neue kapitaleffiziente Tarife. Das zeigt der aktuelle Marktüberblick des FOCUS-MONEY-Versicherungsprofi nach einer Umfrage unter den 40 größten Lebensversicherern. Gemeinsam ist den meisten Tarifen, dass sie den Erhalt der eingezahlten Beiträge nur noch zum Ende der Sparphase weitgehend garantieren. Auch dabei müssen auf Grund des historisch niedrigen Zinsniveaus jedoch teilweise Abstriche hingenommen werden. Der FOCUS-MONEY-Versicherungsprofi hat die 40 größten Lebensversicherer nach ihren bevorzugten Produkten für die Altersvorsorge gefragt. Um eine Vergleichbarkeit herzustellen, sollten die eingezahlten Beiträge zum Ende der Laufzeit weitgehend garantiert sein und eine garantierte Rente ausgewiesen werden, denn Sicherheit spielt bei den Altersvorsorgesparern eine große Rolle. Im Beispielfall werden über 30 Jahre insgesamt 54.000 Euro eingezahlt. Außerdem soll der Tarif für den Kunden bequem sein, sodass er selbst keine Umschichtungen in der Ansparphase vornehmen muss. Lediglich zu Beginn legt er seine Risikobereitschaft fest.

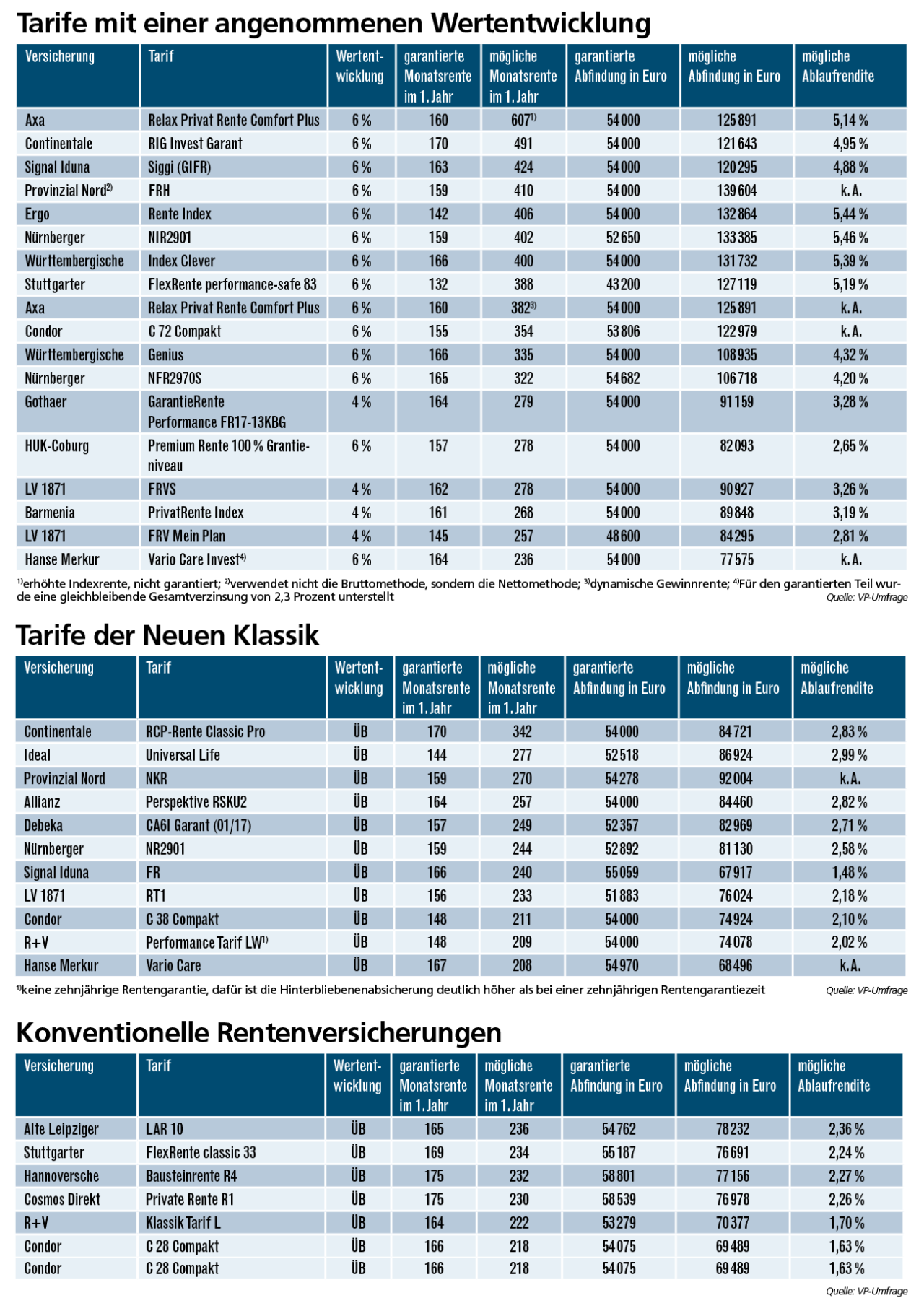

Rententarife mit neuem Konzept:

Das Eintrittsalter des Versicherten ist 37, der monatliche Beitrag für eine Rentenversicherung liegt bei 150 Euro über 30 Jahre. Die Rentengarantiezeit beträgt zehn Jahre bei einer volldynamischen Rente. Vertragsbeginn war der 1. Februar 2019. Ein Garantiezins ist für die Tarife nicht erforderlich. Vorgegeben war, dass die eingezahlten Beiträge zum Ende der Laufzeit garantiert sind – oder knapp darunter liegen. Insgesamt zahlt der Kunde 54.000 Euro ein. Für eine bessere Vergleichbarkeit wurden die Tarife in drei Gruppen eingeteilt: Tarife mit einer angenommenen Wertentwicklung, Tarife, die auf der aktuellen Überschussbeteiligung (ÜB) beruhen und damit am besten der Neuen Klassik entsprechen, und schließlich die ganz konventionellen Rentenversicherungen.

Mehr Spielraum für Rendite.

Dem alten Modell mit Garantiezins am nächsten kommen Tarife, die auf der aktuellen Überschussentwicklung und nicht auf einer angenommenen Wertentwicklung beruhen. Sie werden „Neue Klassik“ genannt, weil die Sparbeiträge wie bisher auch in das Sicherungsvermögen der Versicherer fließen. Aber die Garantien und damit die Garantiekosten werden auf ein notwendiges Maß reduziert. Eine jährliche Mindestverzinsung gibt es in der Regel nicht mehr. Dadurch entsteht mehr Spielraum für die Rendite. Die Continentale nennt ihre hohe Monatsrente im Tarif Classic Pro in Höhe von 342 Euro „eine Rente mit Zukunftsblick“. Entscheidend dafür sind die Rechnungsgrundlagen zum Garantietermin und dem bis dahin erreichten Verrentungskapital. Möglich ist aber auch, dass nur die garantierte Mindestrente gezahlt wird. Realistischer erscheinen Renten, wie sie von Allianz (Perspektive), Debeka (Garant) und Nürnberger (NR2901) prognostiziert werden. Diese Monatsrenten liegen zwischen 257 Euro (Allianz) und 244 Euro (Nürnberger). Die Provinzial Nord setzt für die Monatsrente in Höhe von 270 Euro eine Überschussbeteiligung des Provinzial-Sicherungsfonds von vier Prozent an.

Investment in Fonds oder Indizes.

Tarife mit einer angenommenen Wertentwicklung können nicht direkt verglichen werden. Zu unterschiedlich sind die Konzepte und die Ergebnisse. In der Regel werden die erwirtschafteten Überschüsse genutzt, um sie in Investmentfonds zu investieren, für die eine bestimmte Wertentwicklung – häufig sechs Prozent – durch den Versicherer angenommen wurde. Oder der Anleger partizipiert mit den Überschüssen an einem Index, wobei eine negative Indexentwicklung nicht zu seinen Lasten geht. Bei der Berechnung der Rendite sollte von den Versicherern die Bruttomethode verwendet werden. Die Provinzial Nord nutzt nach eigenen Angaben aber nur die Nettomethode. Die Rente bei der Axa in Höhe von 607 Euro ergibt sich aus dem sogenannten „Überschusssystem erhöhte Indexrente“: Hier werden Überschüsse und Erträge aus der Indexbeteiligung, die nicht garantiert sind, für eine Erhöhung der Rente verwendet. Die Monatsrente von 382 Euro entspricht dagegen einer dynamischen Gewinnrente, bei der einmal durchgeführte Rentenerhöhungen für die gesamte Zahlungsdauer garantiert sind.

Weitere Artikel

Hundehalterhaftpflicht: Treue Begleiter top abgesichert

Hausratversicherung: die besten Tarife für das Inventar