Top-Unfallschutz für wenig Geld

Das Invaliditätsrisiko nach einem Unfall außerhalb des Jobs sichert nur eine erstklassige private Unfallversicherung ab. FOCUS-MONEY-Versicherungsprofi hat auf der Basis eines Ratings von Franke und Bornberg und einer Umfrage bei Versicherern die besten Tarife in der Kategorie „Top-Schutz mit Gesundheitsfragen“ ermittelt.

(Foto: Lukas Prudil/Pixabay)

Nur jeder Vierte sorgt privat vor.

Ob Outdoor-Sportarten, Umstieg aufs E-Bike, tägliche Hausarbeit oder Heimwerkerprojekte: Gefahren lauern überall – 9,4 Millionen Menschen in Deutschland erleiden jährlich einen Unfall. Und 1,9 Millionen werden dabei so schwer verletzt, dass sie in einem Krankenhaus behandelt werden müssen. Doch für den Ernstfall hat nur jeder vierte Bundesbürger mit einer privaten Unfallversicherung vorgesorgt. Viele Kunden fühlen sich durch die gesetzliche Unfallversicherung gut abgesichert. Doch das ist ein Irrtum: Dieser Schutz greift nur am Arbeitsplatz, auf dem Arbeitsweg und eingeschränkt im Home-Office. Die meisten Unfälle passieren aber in der Freizeit und im Haushalt.

Finanzielle Hilfe bei dauerhaften Folgen.

Die private Unfallversicherung unterscheidet hier nicht. Sie deckt je nach Vertrag zumindest teilweise die finanziellen Folgen, die aus einem Unfall mit dauerhaften körperlichen Beeinträchtigungen resultieren – über eine Einmalzahlung, eine Rente oder eine Kombination aus beidem. Als dauerhaft gilt ein Gesundheitsschaden, wenn er voraussichtlich länger als drei Jahre bestehen wird und keine Besserung zu erwarten ist. Der FOCUS-MONEY-Versicherungsprofi hat auf der Basis eines Ratings von Franke und Bornberg und einer Umfrage bei den Versicherungsgesellschaften die besten Unfallversicherungen in der Kategorie „Top-Schutz mit Gesundheitsfragen“ ermittelt.

Nur Tarife mit starken Leistungen.

Berücksichtigt wurden nur Tarife mit der Bewertung FFF („hervorragend“) und FF+ („sehr gut“). Franke und Bornberg nimmt beim Top-Schutz nur Tarife mit bestimmten Leistungen auf wie etwa: Die Frist zur Geltendmachung der Invalidität nach dem Unfall beträgt 18 Monate oder mehr. Der leistungsschädliche Mitwirkungsanteil von Krankheiten und Gebrechen liegt bei mindestens 50 Prozent. Der Todesfall durch Ertrinken und/oder Ersticken fällt unter den Unfallbegriff und ist somit versichert. Auch psychische und nervöse Störungen, die aufgrund eines Unfalls auftreten, sind abgedeckt. Es gibt eine Kostenübernahme für Zahnbehandlungs- und Zahnersatzkosten. Herzinfarkt, Kreislaufstörung, Schlaganfall und Krampfanfälle werden ebenso als Unfallursache anerkannt wie die Medikamenteneinnahme. Versicherungsschutz existiert auch für Verrenkungen an Gelenken sowie Zerrungen und Zerreißungen von Muskeln, Sehnen, Bändern, Kapseln und Menisken sowie Bauch-, Unterleibs- und Knochenbrüche durch eine erhöhte Kraftanstrengung.

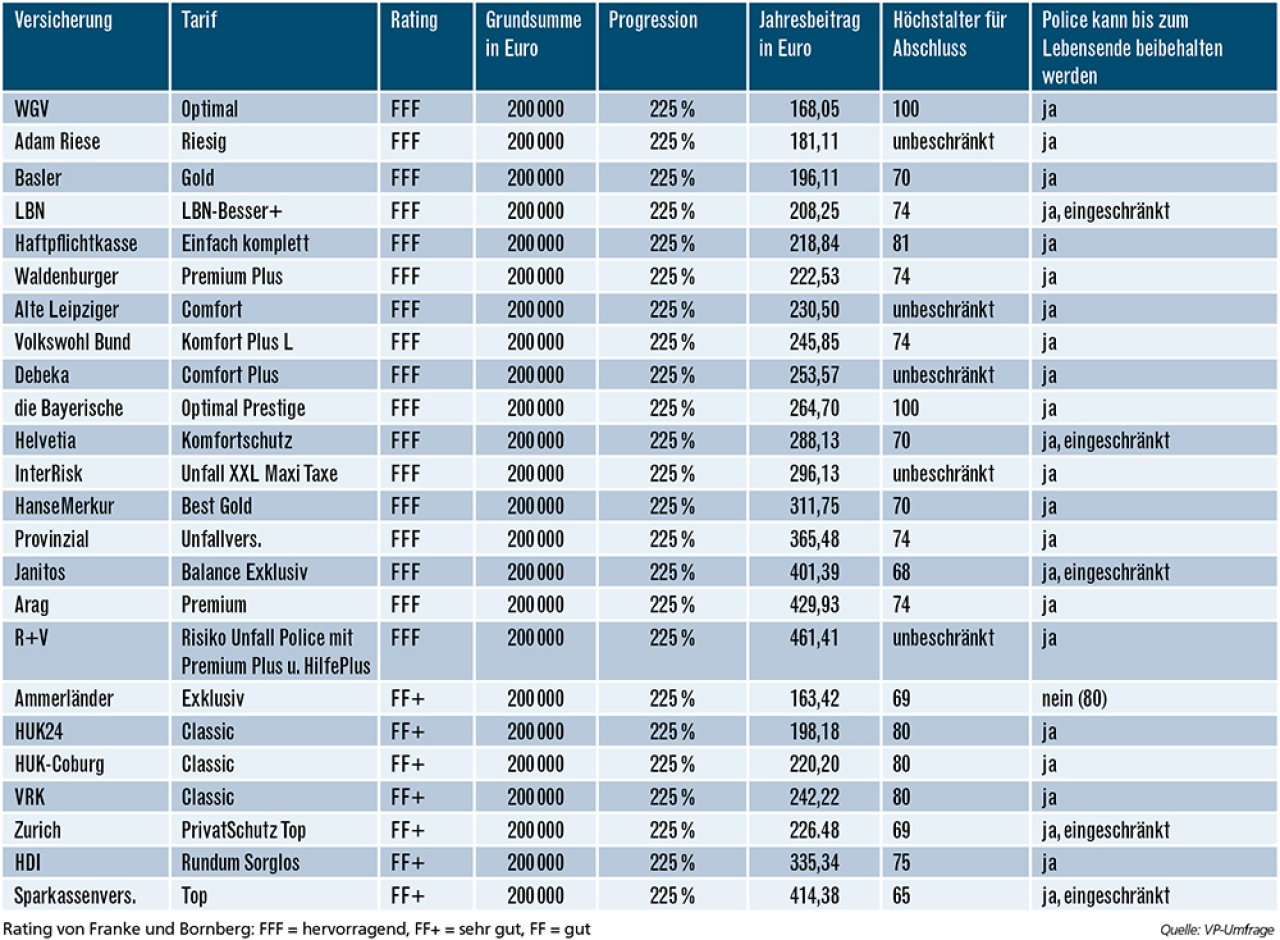

Auf Limits für Ältere achten.

Außer bei der Ammerländer endet zwar kein Vertrag wegen fortgeschrittenen Alters – aber Einschränkungen bei den Leistungen sind möglich. So entfallen bei der LBN ab dem vollendeten 75. Lebensjahr progressive Invaliditätsstaffel und Dynamik. Bei der Zurich wird mit der Vollendung des 70. Lebensjahrs die Progression auf 100 Prozent gesenkt und der Beitrag entsprechend reduziert. Bei der Gothaer gibt es ab dem 68. Lebensjahr einen reduzierten Leistungsumfang. Adam Riese, Alte Leipziger, Debeka, Interrisk, R+V und Prokundo bieten einen zeitlich unbeschränkten Neuabschluss im Alter. Niedrige Altersgrenzen von unter 70 Jahren für den Abschluss haben Janitos, Ammerländer, Zurich, Sparkassenversicherung, Barmenia, Concordia und Gothaer.

Bestes Rating und günstige Prämien.

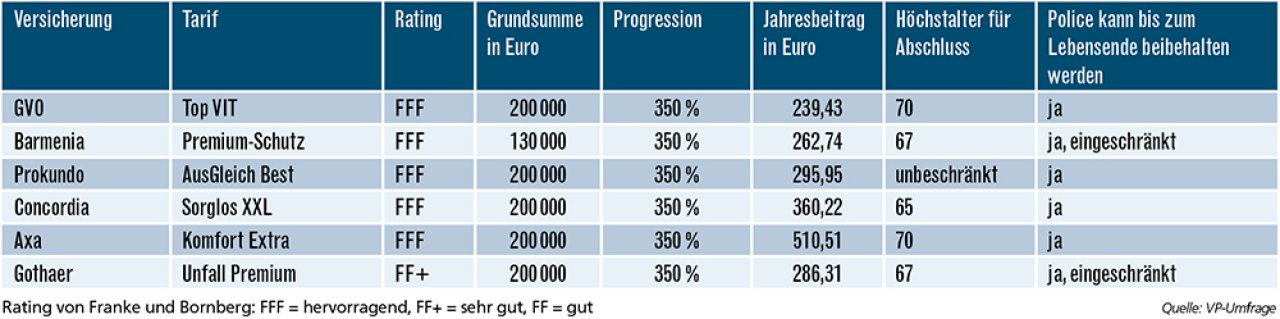

Die günstigsten Tarife mit Jahresbeiträgen von unter 200 Euro mit dem besten Rating kommen von WGV, Adam Riese und Basler. Bei den mit „sehr gut“ bewerteten Tarifen sind das Ammerländer und HUK24. Bei einer Progression mit 350 Prozent, was zu einer Versicherungssumme von 700.000 Euro bei Vollinvalidität führt, kommen die günstigsten Angebote von GVO und Barmenia mit „hervorragendem“ Rating und von Gothaer mit „sehr guter“ Bewertung. Es versteht sich von selbst, dass hier Jahresbeiträge von unter 200 Euro nicht mehr möglich sind.

Basler überzeugt mit Extras.

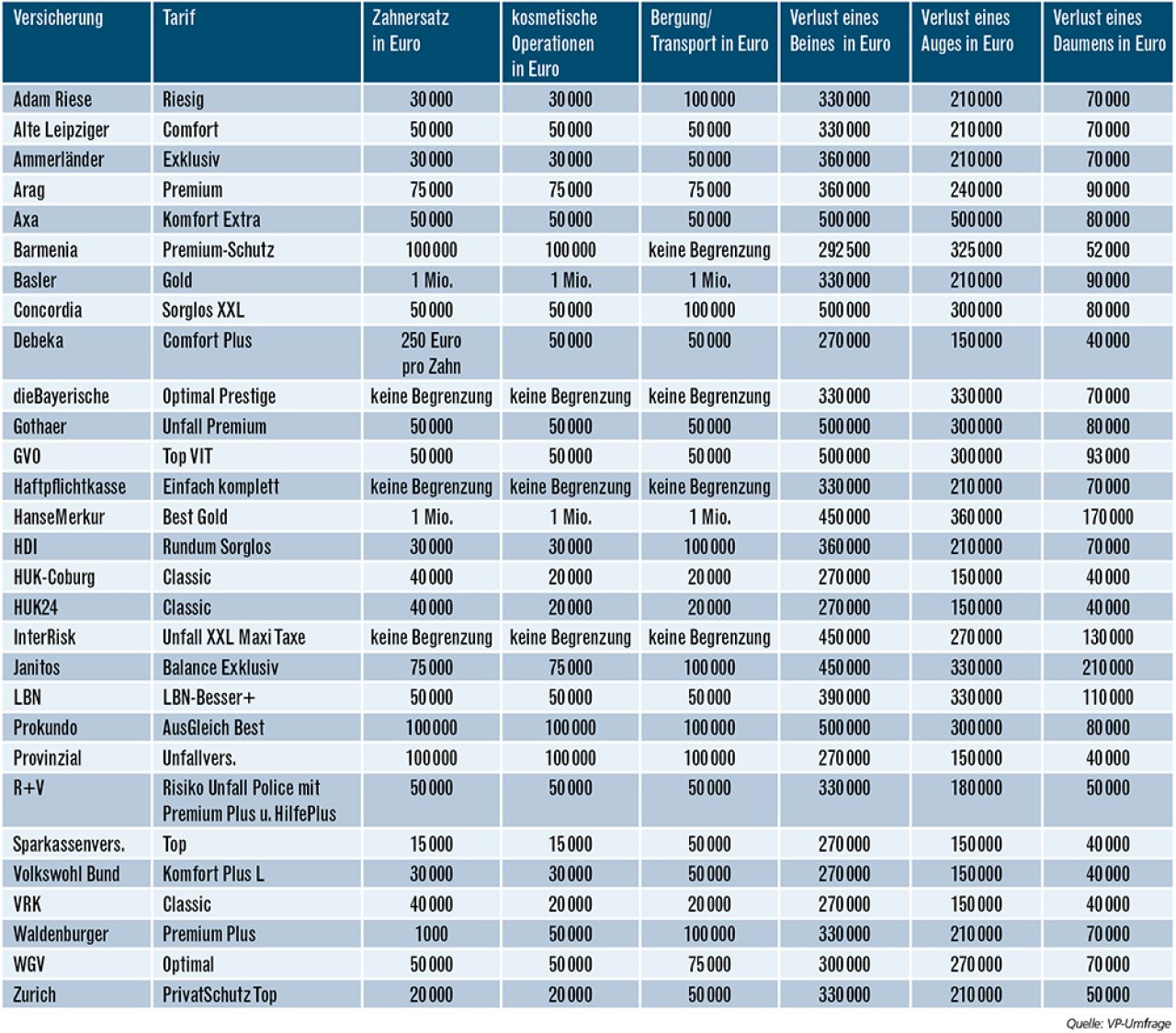

Von den günstigsten und am besten bewerteten Tarifen hat die Basler die besten Konditionen bei den Zusatzleistungen mit einer Absicherung von jeweils einer Million Euro für Zahnersatz, kosmetische Operationen sowie Bergung und Transport. Auch bei dem Verlust von Körperteilen kann der Tarif „Gold“ der Basler mit guten Durchschnittswerten aufwarten. Lediglich der Verlust eines Auges ist bei WGV mit 270.000 Euro besser abgesichert. Schaut man auf möglichst hohe Entschädigungsleistungen, so können im Vergleich Hanse Merkur, Interrisk und Janitos als die besten Anbieter punkten, wenn man die im Beispielfall geforderte Progression von 225 Prozent zugrunde legt. Es gibt noch leistungsstärkere Tarife, aber die haben wie zum Beispiel Axa und Gothaer eine Progression von 350 Prozent.

Unter den am besten bewerteten Tarifen, die sich auch an den Beispielfall halten, haben 70 Prozent einen Jahresbeitrag von unter 300 Euro. Es gibt also für Vermittler eine große Auswahl an Top-Tarifen. Nun muss nur noch bei den potenziellen Kunden das Bewusstsein für die Gefahren im Alltag geweckt werden.

Die besten Unfallversicherungen mit Gesundheitsfragen

Versichert ist ein 40-jähriger Büroangestellter mit einer Grundsumme von 200.000 Euro und einer Todesfallsumme von 10.000 Euro. Es wurden keine Unfallrente und kein Krankenhaustagegeld vereinbart. Erwünscht war eine Progression von 225 Prozent, die aber nicht alle Gesellschaften anbieten. Berücksichtigt wurden nur Tarife, die von Franke und Bornberg mit „hervorragend“ oder „sehr gut“ bewertet wurden. Die Angebote sind nach dem Rating geordnet und als zweites Kriterium nach der Jahresprämie.

Tarife mit abweichender Progression

Die Leistungen der Tarife im Detail

Die in den oberen Tabellen abgebildeten Tarife von Anbietern privater Unfallversicherungen sind hier mit Beispielen zu ihren Leistungen alphabetisch angeordnet.

Weitere Artikel

Hundehalterhaftpflicht: Treue Begleiter top abgesichert

Hausratversicherung: die besten Tarife für das Inventar