Unfallversicherung: In der Freizeit auf der sicheren Seite

Für Sport, Freizeitspaß und Haushalt ist eine private Unfallversicherung unabdingbar. Was top bewertete Tarife kosten und leisten – ein Überblick.

(Foto: Martin Büdenbender/Pixabay)

Gesetzliche: Kein Schutz in Haushalt und Freizeit.

In Deutschland erleiden knapp zehn Millionen Menschen jährlich einen Unfall. 1,9 Millionen werden dabei so schwer verletzt, dass sie in einem Krankenhaus behandelt werden müssen. Sicherheit und Hilfe bietet eine Unfallversicherung, die die finanziellen Folgen bei dauerhaften körperlichen Beeinträchtigungen durch eine einmalige finanzielle Leistung oder eine Rente – manchmal auch beides – mildert. Als dauerhaft gilt ein Gesundheitsschaden, wenn er ohne Aussicht auf Besserung voraussichtlich länger als drei Jahre bestehen wird. Viele Kunden fühlen sich durch den gesetzlichen Schutz abgesichert. Doch er gilt nur am Arbeitsplatz und auf dem Arbeitsweg. Die private Unfallversicherung deckt alle Lebensbereiche (s. Grafik) ab. Dennoch haben nur in gut 40 Prozent der Haushalte die Menschen eine Unfallversicherung abgeschlossen: „Die Mehrheit der Deutschen ist in der Freizeit unzureichend versichert“, stellen Fachleute des Branchenverbands GDV fest.

So wichtig ist der Mitwirkungsanteil.

Im Beispielfall geht es um einen 55-jährigen Büroangestellten, der eine Grundsumme von 200.000 Euro mit einer Progression von 225 Prozent versichert. Daraus ergibt sich eine Höchstleistung von 450.000 Euro. Die Todesfallsumme beträgt 10.000 Euro. Es sind kein Krankenhaustagegeld und keine lebenslange Unfallrente versichert. Doch hohe Versicherungsleistungen allein reichen bei Verlust eines Körperteils nicht aus. Es kommt auf den Mitwirkungsanteil an – eine kaum beachtete Klausel.

Leidet der Betroffene zum Zeitpunkt des Unfalls bereits an einer Krankheit, welche die Genesung erschwert, kann die zurückbleibende Invalidität schwerwiegender sein als ohne Vorerkrankung. Über die Klausel rechnet der Versicherer den Anteil der Invalidität heraus, der durch die Vorerkrankung entstanden ist, und zieht diesen von der Versicherungsleistung ab. Der Mitwirkungsanteil an einer Schädigung des Versicherten wird durch den Versicherer beim behandelnden Arzt erfragt. Liegt er unter dem vertraglich vereinbarten Prozentsatz, erfolgt keine Leistungsminderung. Bei den Top-Tarifen beträgt er daher mindestens 50 Prozent. Bei der Basler sind es 100 Prozent – hier erfolgt also kein Abzug.

Diese Leistungen müssen Top-Policen bringen.

FOCUS-MONEY-Versicherungsprofi hat auf Basis eines Ratings von Franke und Bornberg und einer Umfrage bei den Gesellschaften die besten Unfallversicherungen in der Kategorie „Topschutz mit Gesundheitsfragen“ ermittelt. Berücksichtigt wurden nur Tarife mit der Bewertung FFF (hervorragend) und FF+ (sehr gut). Franke und Bornberg setzt beim Topschutz unter anderem folgende Leistungen voraus: Die Frist zur Geltendmachung der Invalidität nach dem Unfall beträgt 18 Monate oder mehr. Der leistungsschädliche Mitwirkungsanteil von Krankheiten und Gebrechen liegt bei 50 Prozent oder mehr. Mindestens eine Strahlenart ist versichert, auch wenn die Gesundheitsschädigung nicht infolge einer Heilmaßnahme auftritt. Der Todesfall durch Ertrinken und/oder Ersticken fällt unter den Unfallbegriff. Auch für Zeckenstiche oder wenige definierte Infektionen durch Insektenstiche und -bisse wie auch für sonstige Verletzungen durch Tiere gilt Versicherungsschutz. Für kosmetische Operationen gibt es Leistungen.

Limits aus Altersgründen.

Auch wenn in der Regel Versicherungsverträge nicht aus Altersgründen enden, kann es dennoch zu Einschränkungen bei den Leistungen kommen oder es müssen höhere Beiträge gezahlt werden. Davor schützen auch Top-Tarife nicht. So schließt die Basler mit Erreichen des 70. Lebensjahrs die Zusatzoptionen „Mitwirkung 100“ und Progression Plus aus. Der Mitwirkungsanteil beträgt dann 75 Prozent. Bei der GVO werden die Prämien der Bestandsverträge ab dem 70. Lebensjahr um 30 Prozent erhöht.

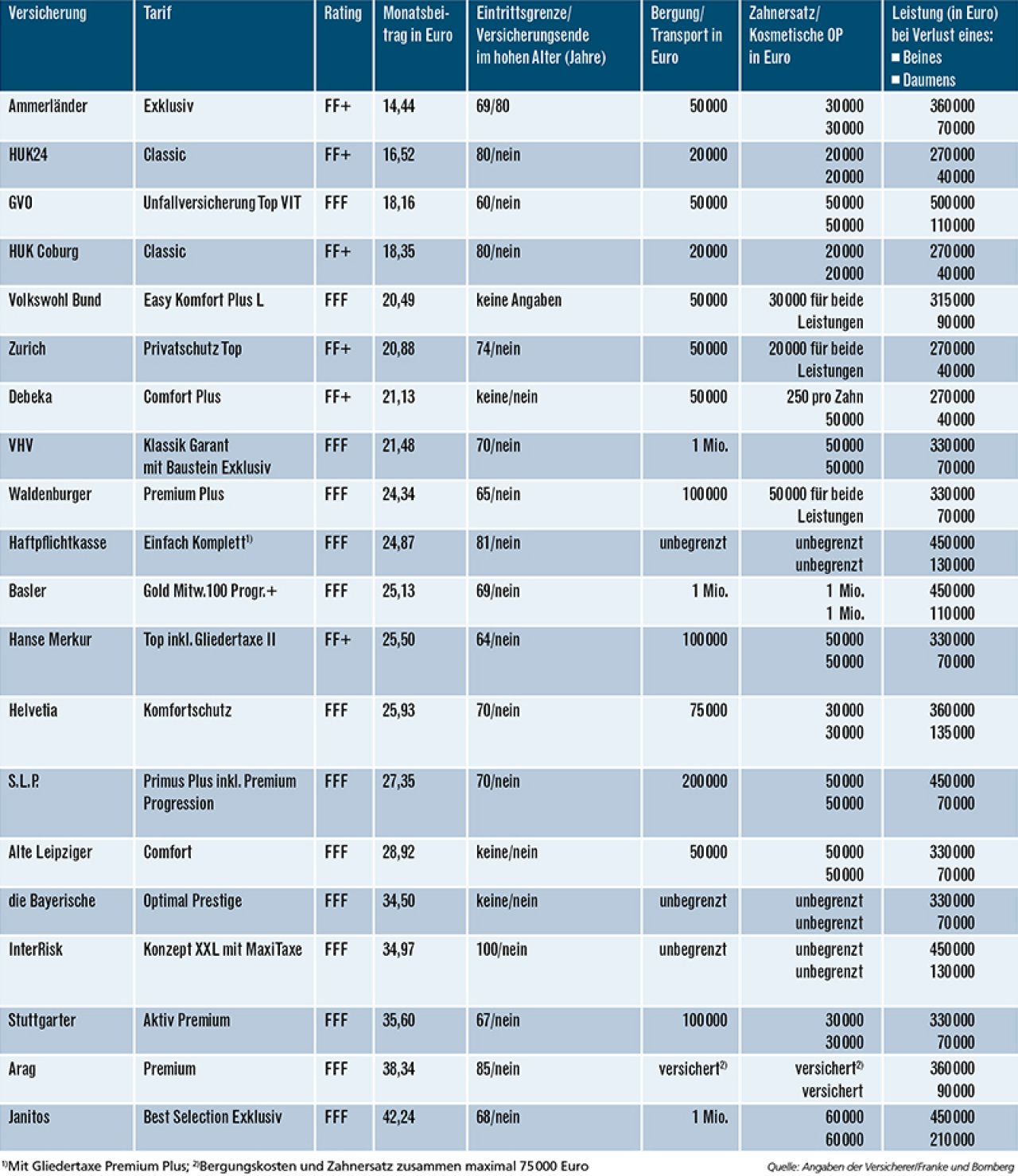

Die besten Unfallversicherungen: Top-Schutz mit Gesundheitsfragen

Hier geht es um einen 55-jährigen Büroangestellten, der eine Grundsumme von 200.000 Euro mit einer Progression von 225 Prozent versichert hat. Daraus ergibt sich eine Höchstleistung von 450.000 Euro, sofern es keine abweichende Progression gibt. Die Todesfallsumme beträgt 10.000 Euro. Es sind kein Krankenhaustagegeld und keine lebenslange Unfallrente versichert. Da nicht alle Gesellschaften eine Progression von 225 Prozent anbieten, stellen wir diese Tarife wegen der besseren Vergleichbarkeit extra dar. Basis ist ein Rating von Franke und Bornberg zur Unfallversicherung Top-Schutz mit Gesundheitsfragen. Berücksichtigt wurden Tarife mit dem Rating FFF (hervorragend) und FF+ (sehr gut). Das Ranking erfolgt nach dem Monatsbeitrag.

Die günstigsten Unfallversicherungen.

Die preiswertesten Top-Tarife kommen von Ammerländer, HUK24, GVO und HUK-Coburg. Sie liegen mit ihren Monatsbeiträgen unter 20 Euro. Allerdings müssen die Kunden dann auch einige Einschränkungen akzeptieren. So endet die Police bei der Ammerländer mit 80 Jahren. Die Tarifleistungen bei der HUK-Gruppe sind für Bergung und Transport, Zahnersatz und kosmetische Operationen unterdurchschnittlich. Von allen vier Tarifen hat „Top VIT“ von GVO das beste Leistungsniveau, aber eine relativ niedrige Eintrittsgrenze beim Alter, bis zu der noch die regulären Beitragssätze gelten (60 Jahre).

Der Favorit kommt von der Basler.

Am besten gefällt FOCUS-MONEY-Versicherungsprofi der Tarif „Gold Mitw. 100 Progr.+“ der Basler für rund 25 Euro im Monat. Äußerst komfortabel sind Zahnersatz, kosmetische Operationen und Bergung mit jeweils einer Million Euro abgesichert. Der wichtige Mitwirkungsanteil zeigt sich gleich im Tarifnamen. Bei den Leistungen für den Verlust eines Beines in Höhe von 450.000 Euro und vergleichbarer Progression können aber auch andere Anbieter wie GVO, Haftpflichtkasse, S.L.P., InterRisk und Janitos mithalten.

Rettungseinsätze ausreichend absichern.

Vor allem bei Wintersportlern sollten Vermittler auf eine ausreichende Höhe der Bergungskosten achten. Der Einsatz eines Helikopters kostet pro Minute etwa 80 Euro. Ein üblicher Rettungseinsatz dauert bis zu 60 Minuten. Macht also knapp 5000 Euro. Den Mindestschutz von 10.000 Euro schaffen alle Top-Tarife. Haftpflichtkasse, die Bayerische, Barmenia und InterRisk leisten unbegrenzt für Bergungs- und Transportkosten.

Tarife mit abweichender Progression

Auch die Tarife in dieser Tabelle sind für einen 55-jährigen Büroangestellten gerechnet. Sie bieten – bis auf eine Ausnahme – eine Invaliditätsleistung mit 350-prozentiger Progression.

Weitere Artikel

Hundehalterhaftpflicht: Treue Begleiter top abgesichert

Hausratversicherung: die besten Tarife für das Inventar