Wohngebäudeversicherung: Gegen alle (Un-)Wetter geschützt

Hausbesitzer sollten ihr Heim ausreichend gegen Wetterrisiken absichern und auch den Naturgefahren-Zusatz nicht vergessen. Bei der Suche nach der richtigen Police hilft der aktuelle Marktvergleich von FOCUS-MONEY-Versicherungsprofi auf Basis eines Ratings von Franke und Bornberg.

(Foto: © marog-pixcells - stock.adobe.com)

Elementar: Nicht mal jedes zweite Objekt richtig geschützt.

Vollgelaufene Keller, abgedeckte Dächer: Die Natur kann die eigene Immobilie schwer in Mitleidenschaft ziehen. Auch ein Brand im Haus, ausgelöst durch ein technisches Gerät oder einen Blitzschlag, kann die größte Investition des Lebens zerstören. Sturm, Feuer, Blitz, Hagel oder auch auslaufendes Leitungswasser – sie hinterlassen mitunter enorme Schäden. Eine Wohngebäudepolice zahlt die Kosten für die Reparatur oder den Wiederaufbau des Hauses.

Daneben gibt es die erweiterten Naturgefahren – auch Elementarrisiken genannt. Dazu gehören Hochwasser, Starkregen, Schneedruck, Lawinen, Erdrutsch und Erdsenkung sowie Erdbeben. Wer sein Haus oder Inventar auch dagegen absichern will, braucht den erweiterten Naturgefahrenschutz (Elementarschadenversicherung). Diesen gibt es als Zusatzbaustein zur bestehenden Wohngebäude- oder Hausratversicherung. Viele Eigentümer unterschätzen jedoch die Gefahr starker Regenfälle für ihr Haus. Im bundesweiten Durchschnitt haben nur 45 Prozent eine Deckung.

Top-Tarife zahlen auch bei Graffitischäden.

Für einen aktuellen Marktvergleich stützt sich der FOCUS-MONEY-Versicherungsprofi auf ein Rating von Franke und Bornberg. Tarife in der Kategorie Top-Schutz, die mit „hervorragend“ (FFF) oder „sehr gut“ (FF+) bewertet wurden, flossen in den Vergleich ein. Da die meisten Immobilien durch die massiven Preissteigerungen der letzten zehn Jahre im Wert gestiegen sind, zahlt sich der passende Gebäudeschutz umso mehr aus.

Vor allem die mit „hervorragend“ bewerteten Tarife bestechen durch die vielen Mindestkriterien, die sie erfüllen müssen. „Wohngebäudeversicherungen mit einem sehr umfassenden Versicherungsschutz, beispielsweise bis hin zur Absicherung von Graffitischäden und der Dekontamination von Erdreich sowie Schäden an Ableitungsrohren außerhalb des Versicherungsgrundstücks, sind in der Kategorie Top-Schutz zusammengefasst“, sagt Michael Franke, Geschäftsführer der Rating-Agentur Franke und Bornberg. Zu den Mindestanforderungen gehören darüber hinaus: Aufräum- und Abbruchkosten sind mit mindestens 250.000 Euro versichert. Der Versicherer verzichtet auf den Einwand der groben Fahrlässigkeit. Ebenso sind Mehrkosten durch behördliche Auflagen, Sachverständigenkosten und Photovoltaikanlagen im Tarif inkludiert. Die Entschädigungsgrenze bei Überspannungsschäden liegt bei mindestens 100.000 Euro.

HDI, WGV und Debeka mit sehr günstigen Konditionen.

Für den Vergleich des FOCUS-MONEY-Versicherungsprofi wurden für die jeweils gleiche Immobilie die beiden Standorte Frankfurt und München ausgewählt. Die konkreten Adressen liegen in der ZÜRS-Zone 1 (Gefahrenzone). Das Objekt in den Beispielfällen ist ein selbst bewohntes Einfamilienhaus, Baujahr 2000, mit 130 Quadratmetern Wohnfläche und normaler Ausstattung in Massivbauweise BAK1: unterkellert (nicht bewohnt), Erdgeschoss, Obergeschoss, ausgebautes Dachgeschoss, Steildach, ein Carport. Das Haus hat eine Solarthermieanlage und eine Fußbodenheizung. Die Baukosten betrugen 350.000 Euro. Versichert sind Feuer, Sturm/Hagel, Leitungswasser und Elementarschäden.

Für den Standort Frankfurt gibt es vier Anbieter, die das Einfamilienhaus für weniger als 500 Euro im Jahr mit Elementarschutz zu Top-Leistungen versichern: HDI, WGV, Debeka und die Bayerische. In der Range bis 600 Euro kommen neun weitere Anbieter hinzu. Für den Standort München gibt es sechs Anbieter, die das Haus zu unveränderten Bedingungen für unter 500 Euro versichern. Das sind: HDI, WGV und Debeka, die auch für Frankfurt sehr günstige Konditionen bieten. Außerdem: BGV, Zurich und Allianz, bei denen es aber deutliche Preisunterschiede zum Frankfurter Standort gibt.

Hotel, Rückreise, Sachverständige: Was die Versicherer leisten.

Ist das Haus nicht mehr bewohnbar, erbringt der Versicherer HDI mit maximal 40.000 Euro unter den drei Günstigsten die höchste Leistung für eine Hotelunterbringung. Bei der Debeka sind es 20.000, bei der WGV 10.000 Euro. Graffitischäden sind bei der Debeka bis 25.000 und bei der HDI bis 10.000 Euro versichert. Bei der WGV gibt es kein Limit. Ein wichtiger Punkt können Sachverständigenkosten sein. Sie gehören zum Standard bei Top-Tarifen. HDI übernimmt 80 Prozent der Kosten bei Schäden über 50.000 Euro. Dies ist auch die Schwelle, die Franke und Bornberg bei den mit FFF bewerteten Tarifen dafür ansetzt. Die Debeka sieht in ihrem Comfort-Plus-Tarif hierfür keine Begrenzung vor. Die WGV zahlt im Optimal-Tarif höchstens 20.000 Euro. Tritt der Schaden während eines Urlaubs ein, ist die Übernahme der Rückreisekosten wichtig. Alle drei Anbieter machen das ohne eine Summenbegrenzung. Üblich ist das bei Schäden ab 5000 Euro.

Bis zu 140 Prozent Unterschied bei den Prämien.

Die eine perfekte Wohngebäudeversicherung für jeden gibt es nicht. Je nachdem, wo man wohnt und wie groß das Haus und eventuelle Nebengebäude sind, ist ein anderer Tarif sinnvoll. Es hängt auch von den Gegebenheiten des Grundstücks ab, auf welche Zusatzleistungen es für den Immobilienbesitzer ankommt. Bei einem kleinen Grundstück etwa ist es nicht so wichtig, dass HDI bis zu 10.000 Euro für Gartenbepflanzungen nach einem Schaden übernimmt. In jedem Fall lohnt es sich, auch bei den Top-Tarifen die Prämien zu vergleichen. Immerhin liegen die Preise bei den 22 Anbietern, die zur Teilnahme bereit waren, um bis zu 140 Prozent auseinander.

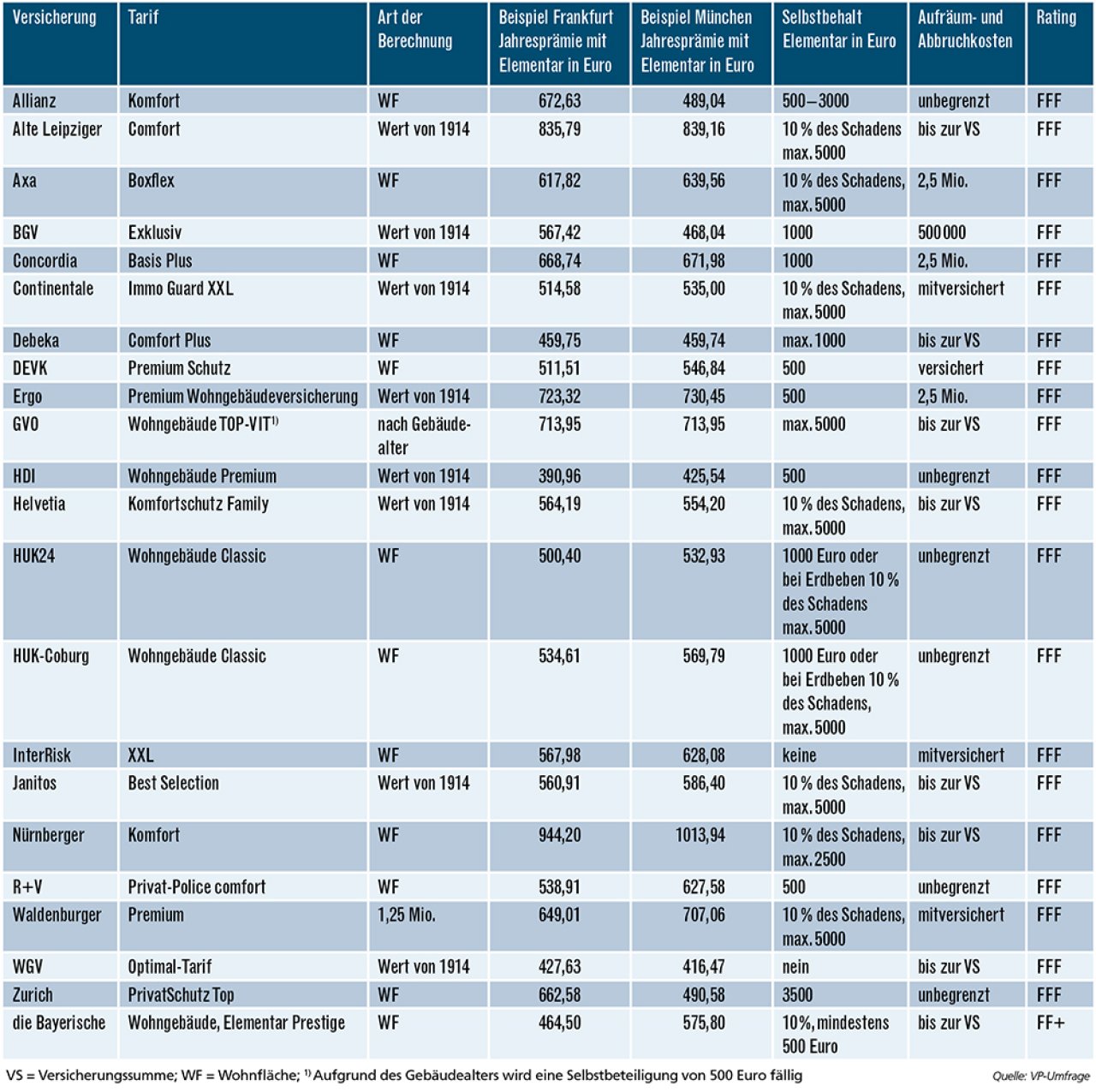

Die besten Wohngebäudeversicherungen

Versichert sind Feuer, Sturm/Hagel, Leitungswasser und Elementarschäden bei einem 2000 erbauten, selbst bewohnten Einfamilienhaus in ZÜRS-Zone 1: 130 m2 Wohnfläche, normale Ausstattung, Massivbauweise BAK1, Keller, Erdgeschoss, Obergeschoss, ausgebautes Dachgeschoss, Steildach, Carport mit einem Stellplatz, Solarthermieanlage, Fußbodenheizung. Jährliche Zahlweise, einjährige Laufzeit. Berücksichtigt wurden die besten Tarife eines Franke-und-Bornberg-Ratings (Top-Schutz für Wohngebäude). Rangfolge nach Bewertungen und dann alphabetisch. Pro Anbieter wurde nur ein Tarif berücksichtigt.

Weitere Artikel

Hundehalterhaftpflicht: Treue Begleiter top abgesichert

Hausratversicherung: die besten Tarife für das Inventar