Zahnzusatzversicherung: Die Lücke beim Zahnersatz füllen

Fast jeder Zweite verzichtet aus Kostengründen auf notwendige Zahnarztbesuche. Dabei gibt es zusätzlichen Zahnschutz schon für wenig Geld.

(Foto: © Studio Romantic - stock.adobe.com)

Kasse zahlt nur günstige Regelversorgung.

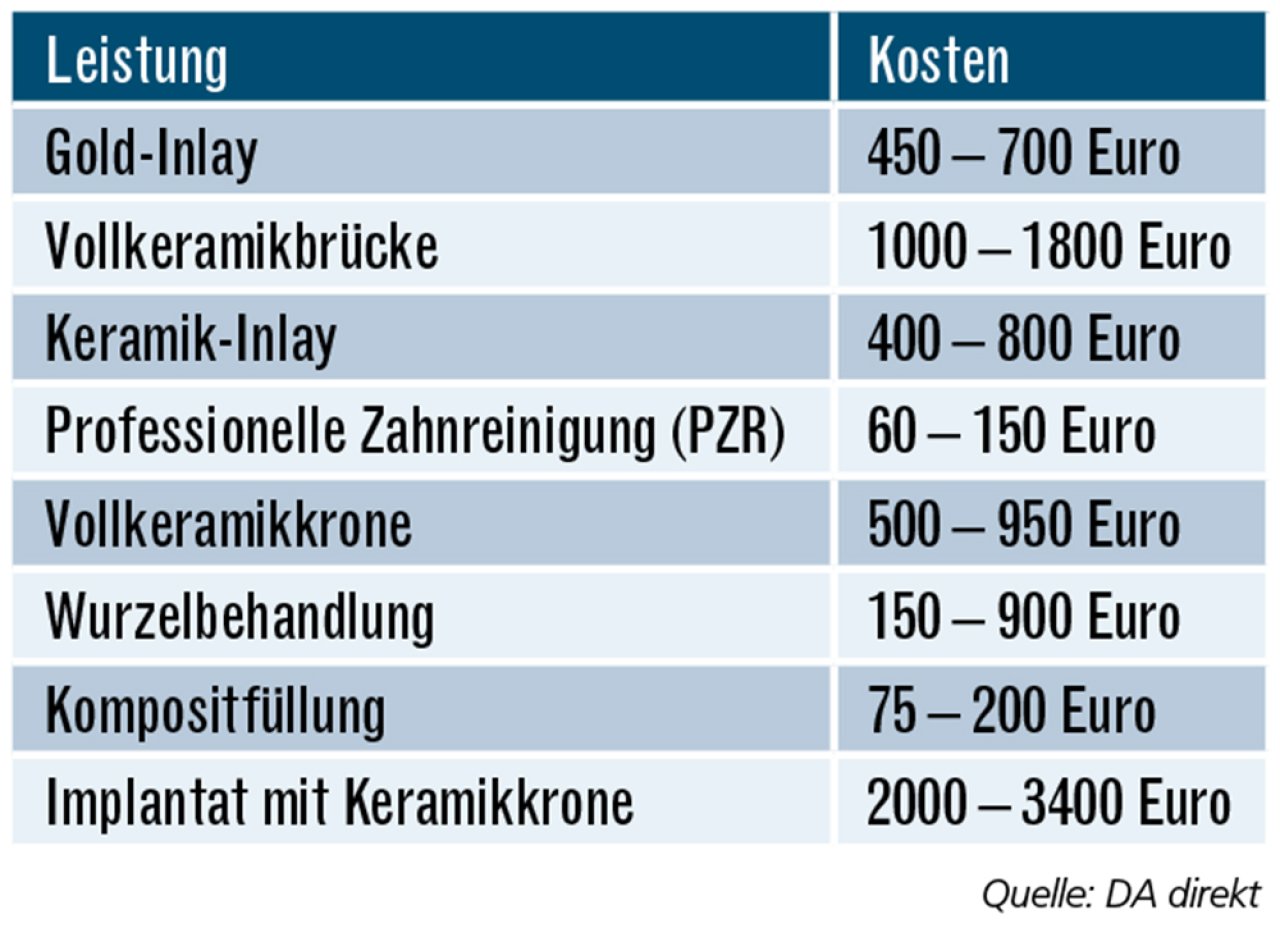

Ob Krone, Brücke oder Prothese: Zahnersatz kann teuer werden. Je nach Material, Art und Umfang fallen schnell vierstellige Beträge an, die die Patienten größtenteils selbst berappen müssen. Das betrifft viele: In Deutschland setzen Zahnärzte jährlich rund 1,3 Millionen Zahnimplantate. Seit 2005 beteiligt sich die gesetzliche Krankenversicherung (GKV) nur noch mit befundbezogenen Festzuschüssen. Basis dafür ist die sogenannte Regelversorgung, die alle nötigen Leistungen abdeckt. Doch die Finanzspritze errechnet sich auf Basis kostengünstiger Lösungen. Versichert ist zum Beispiel eine einfache Zahnbrücke aus unedlem Metall.

Hohe Kosten für ein schönes Gebiss

Die Krankenkassen übernehmen nur die Aufwendungen für die Regelversorgung. Implantate und Vollkeramikbrücken gehören nicht dazu.

Finanzlücke: Jeder Zweite kann sich den Zahnarzt nicht leisten.

Wer mehr als die Regelversorgung möchte – etwa eine Vollkeramikbrücke für bis zu 1800 Euro – muss also kräftig zuzahlen. So ist es nicht verwunderlich, dass viele Patienten mit den Kosten für Zahnersatz überfordert sind. Aus einer Haushaltsbefragung des Statistischen Bundesamts geht hervor, dass fast jeder Zweite aus finanziellen Gründen auf einen notwendigen Zahnarztbesuch verzichtet. Die Lücke schließen kann, wer mit einer privaten Zahnzusatzversicherung vorsorgt.

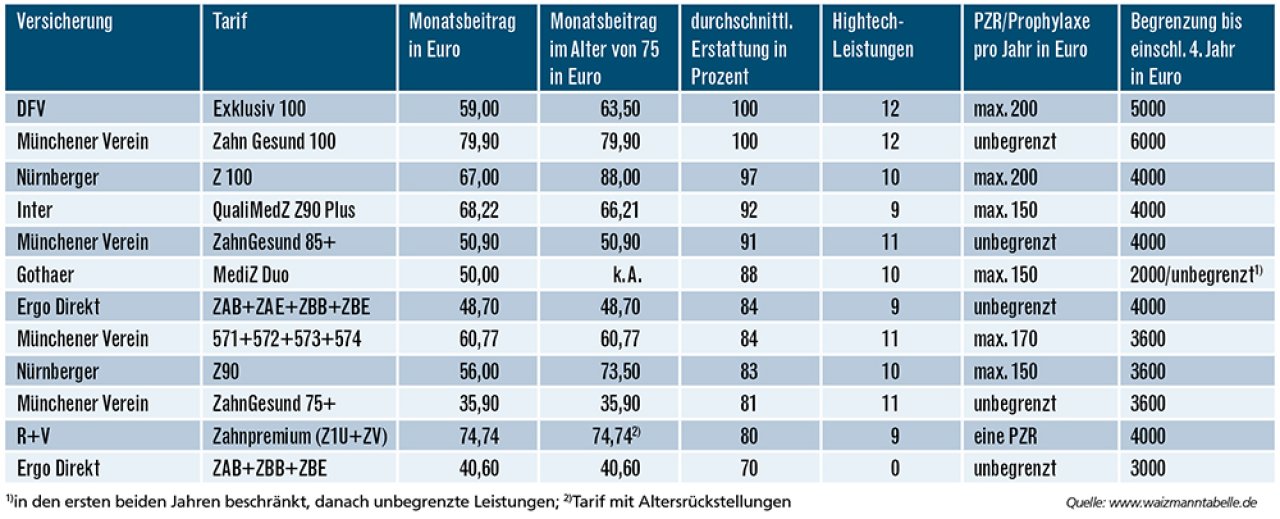

Für einen Vergleich der besten Zahnzusatztarife hat FOCUS-MONEY-Versicherungsprofi zwei Modellfälle gewählt: Ein 60-Jähriger hat bereits eine abgeschlossene Parodontosebehandlung hinter sich und eine Krone, aber noch ein vollständiges Gebiss. Für diesen Fall wurden Tarife berücksichtigt, die eine Erstattung von mindestens 70 Prozent gewährleisten. Die Berechnungen beruhen auf der Waizmann-Tabelle. Basis für die durchschnittliche Erstattung ist ein Korb, der für beide Modellfälle gilt und über vier Jahre verteilt Leistungen zum Zahnerhalt und zum Zahnersatz enthält. Dazu gehören Professionelle Zahnreinigung (PZR) ebenso wie Kunststofffüllung oder Wurzelbehandlung. Auch Inlay, Krone und ein Implantat zählen dazu. Gesamtwert der in Anspruch genommenen Leistungen: knapp 6000 Euro. Die GKV hätte davon gerade mal 970 Euro übernommen. Auch im fünften bis achten Jahr werden diese Leistungen noch einmal erforderlich. Der Prozentwert gibt an, wie viel der Tarif vom Eigenanteil erstattet. Limits in den ersten Jahren sind berücksichtigt.

Kein Limit für die Zahnreinigung vom Profi.

Alle Tarife für den 60-Jährigen zeichnen sich dadurch aus, dass es keine Wartezeiten für Zahnerhalt und Zahnersatz gibt. Zum Teil gewähren die Versicherer auch unbegrenzte Prophylaxe-Leistungen, so etwa der Münchener Verein bei seinen neuen Tarifen ZahnGesund 75+, 85+ und 100. Hier können die Versicherten zwischen unterschiedlichen Leistungshöhen wählen. Das Plus steht für die Erhöhung bei Bonusheftführung (80 und 90 Prozent). Der Antrag enthält nur eine Gesundheitsfrage nach fehlenden Zähnen, wobei ein fehlender Zahn kostenlos mitversichert ist. Obwohl keine Altersrückstellungen gebildet werden, erweisen sich die Tarife des Versicherers als preisstabil. Aus heutiger Sicht werden im Alter von 75 Jahren keine höheren Beiträge fällig.

Die besten Zahnzusatzversicherungen für Ältere

Der Versicherungsnehmer im Fallbeispiel ist 60 Jahre alt und hat bereits eine abgeschlossene Parodontosebehandlung sowie eine Brücke, aber keine fehlenden Zähne. Berücksichtigt wurden alle Tarife, die in den ersten acht Jahren eine Erstattung von mindestens 70 Prozent eines vorgegebenen Leistungskorbes gewährleisten. Die Tarife haben keine Wartezeit für Zahnersatz und Zahnerhalt sowie keine Mengen- und Kostenbegrenzung für Implantate. Das Ranking richtet sich in erster Linie nach dem Erstattungsniveau und in zweiter Linie nach dem Monatsbeitrag.

Hohes Erstattungsniveau – attraktive Preise.

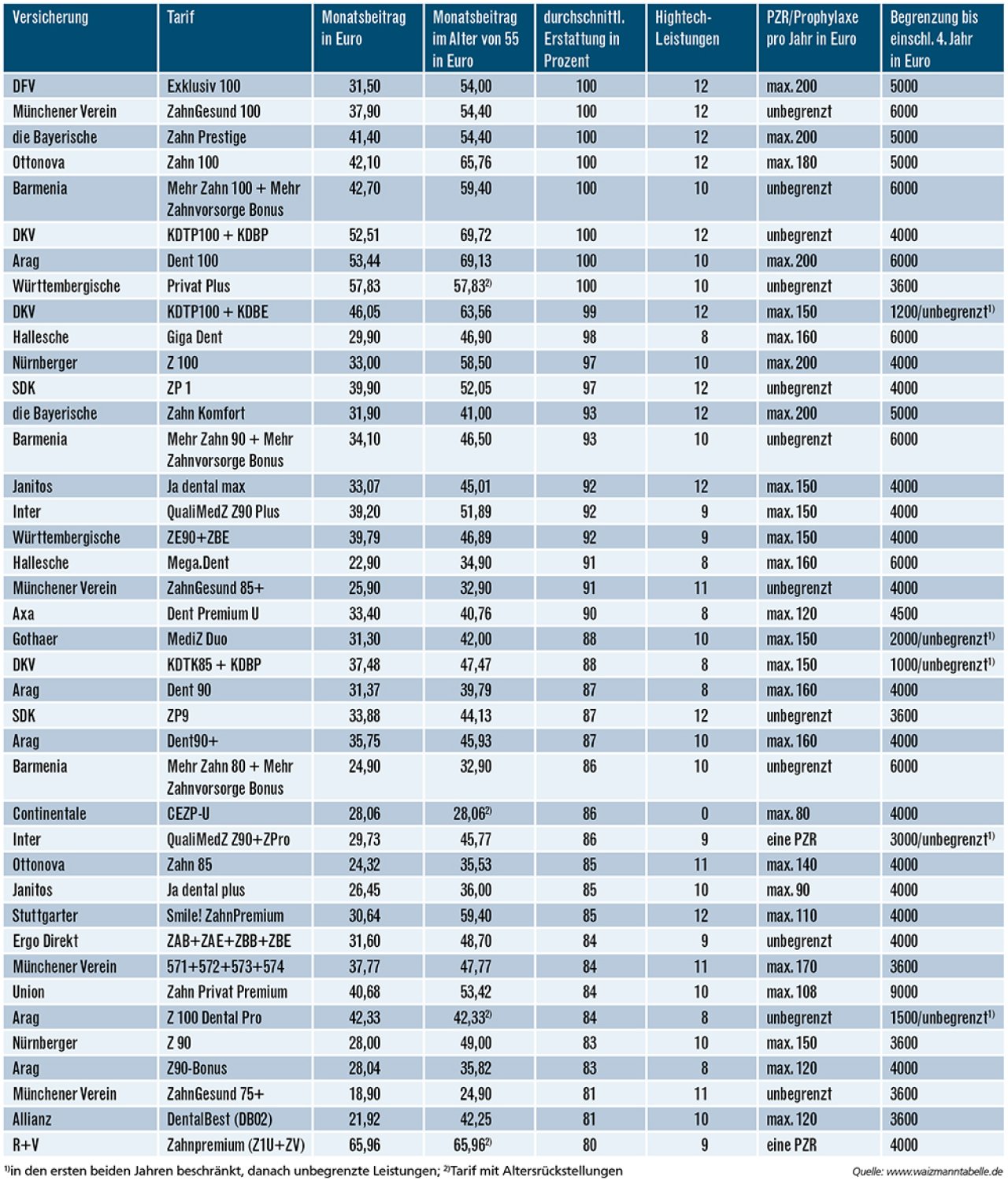

Der 40-Jährige im zweiten Musterfall hat eine deutlich größere Auswahl an Produkten. Allein acht Tarife haben ein Erstattungsniveau von 100 Prozent – auch zu attraktiven Preisen. Das zeigen etwa Exklusiv 100 von der DFV und ZahnGesund 100 vom Münchener Verein. Die beiden Bestplatzierten erbringen auch alle Hightech-Leistungen. Dazu gehören Laserbehandlung, Vollnarkose, Akupunktur, Cerec-Behandlung für keramische Inlays oder Vectorbehandlung für empfindliche Zahnwurzeln. Es wurden nur Tarife berücksichtigt, die bei Zahnerhalt und Prophylaxe wie auch bei Zahnersatz umfangreich leisten. Alle Tarife kommen mindestens für eine PZR im Jahr auf. Zwölf Tarife leisten hier unbegrenzt.

Wie sich die Zusatzversicherung schnell bezahlt macht.

Die Erstattungen der PZR sind für Vermittler generell ein gutes Argument für den Abschluss einer Zahnzusatzversicherung, denn in kaum einem anderen Bereich kann sich die Police so schnell auszahlen. Mit Erstattungsbeträgen von 180 bis 200 Euro lassen sich sogar zwei PZR im Jahr finanzieren, wie das bei den Tarifen Exklusiv 100, Zahn Prestige, Zahn 100 und ZahnKomfort der Fall ist.

Bei den meisten Tarifen gibt es keine Mengen- und Kostenbegrenzung für Implantate. Auch Wartezeiten für Zahnersatz sehen viele Tarife nicht vor. Unter denen mit 100 Prozent Erstattung macht davon nur die DKV mit KDTP100 + KDBP mit acht Monaten eine Ausnahme. Wer preisgünstige Tarife unter 25 Euro im Monat sucht, wird bei ZahnGesund 75+ (Münchener Verein), DentalBest (Allianz), Zahn 85 (Ottonova), Mehr Zahn 80 + (Barmenia) und Mega.Dent (Hallesche) fündig.

Prämienanstieg im Auge behalten.

Die wenigsten Tarife bilden allerdings Altersrückstellungen. Deshalb wurde in die Tabelle auch der Monatsbeitrag aufgenommen, den der 40-Jährige aus jetziger Sicht mit 55 Jahren zahlen müsste. Von den Tarifen in der Spitzengruppe hat der Tarif der Arag mit 29 Prozent den geringsten Prämienanstieg. Den höchsten Beitragsanstieg verzeichnet die Allianz mit 92 Prozent – allerdings hat sie mit knapp 22 Euro Monatsbeitrag ein sehr günstiges Ausgangsniveau. Wer hier Stabilität will, muss sich auf die wenigen Tarife mit Altersrückstellungen konzentrieren. Das sind Württembergische (Privat Plus), Continentale (CEZP-U), Arag (Z 100 Dental Pro) und R+V (Zahnpremium).

Die leistungsstärksten Zahnzusatzversicherungen für Jüngere

Versichert ist ein 40-jähriger Angestellter, der gesetzlich versichert ist und bis auf eine Krone ein intaktes Gebiss hat. Es steht in nächster Zeit kein Zahnersatz an. Berücksichtigt wurden alle Tarife, die in den ersten acht Jahren eine Erstattung von mindestens 80 Prozent eines vorgegebenen Leistungskorbs gewährleisten. Alle Tarife leisten für Zahnerhalt und Zahnersatz, viele verzichten auf eine Wartezeit. Das Ranking richtet sich in erster Linie nach dem Erstattungsniveau und in zweiter Linie nach dem Monatsbeitrag.

Weitere Artikel

Hundehalterhaftpflicht: Treue Begleiter top abgesichert

Hausratversicherung: die besten Tarife für das Inventar