Zweitmarkt: Policenverkauf schlägt Kündigung

Sinkende Renditen und dann noch die Corona-Krise: Der Markt für gebrauchte Lebensversicherungen boomt. Von Aufkäufer bis Zinsen – FOCUS-MONEY-Versicherungsprofi erklärt, worauf Kunden, die ihre Police loswerden möchten, unbedingt achten sollten.

(Foto: © DOC RABE Media - stock.adobe.com)

Aufkäufer verbuchen 20 Prozent Plus.

Meist sind finanzielle Engpässe der Trennungsgrund, wenn Sparer sich von einer Kapitallebensversicherung verabschieden. Mit 35 Prozent steht die Aussage „Ich kann mir die Beiträge nicht mehr leisten“ ganz an der Spitze einer Umfrage des Marktforschungsinstituts Infas Quo. Und die Pandemie verschärft die Lage für viele. Schon im Jahr 2020 zeigte sich, dass der Verkauf von Lebensversicherungen wieder an Bedeutung gewinnt. Um fast 20 Prozent auf 290 Millionen Euro stieg der Ankauf durch Mitgliedsunternehmen des Bundesverbands Vermögensanlagen im Zweitmarkt Lebensversicherungen (BVZL) gegenüber dem Vorjahr. „Die Corona-Krise trägt natürlich dazu bei, dass sich mehr Menschen von ihren Policen trennen wollen“, sagt BVZL-Vorstand Ingo Wichelhaus. Laut BVZL gibt es aber auch viele Policeninhaber, die ihre Lebensversicherung wegen sinkender Renditen verkaufen.

Nicht leichtfertig von der Altersvorsorge trennen.

Eine Kapitallebens- oder Rentenversicherung ist ein wichtiger Baustein der privaten Altersvorsorge. Der Verkauf einer solchen Versicherung sollte daher gut überlegt sein und keinesfalls für Konsumausgaben oder kurzfristige Liquiditätsengpässe herhalten – erst recht nicht, wenn die Police noch über einen hohen Garantiezins verfügt. Wer finanzielle Probleme hat, kann die Police auch beitragsfrei stellen, stunden oder beleihen. Bei einer Freistellung berechnet der Versicherer Risikoschutz und Altersvorsorge auf Basis des bereits eingezahlten Kapitals neu. Beides bleibt auf niedrigerem Niveau erhalten, ohne dass weiteres Geld in den Vertrag fließt.

Eine Kündigung ist die schlechteste Lösung.

Die Beitragsstundung kann eine Lösung für alle sein, die nur eine befristete Phase überbrücken wollen: Hier wird die Prämienzahlung für einen vereinbarten Zeitraum bis auf die Zahlung eines geringen Risikobeitrags ausgesetzt. Allerdings muss der Kunde in der Lage sein, die unbezahlten Prämien zum Fristende nachzuzahlen. Dafür bleiben sowohl der Versicherungsschutz als auch die Altersvorsorge in voller Höhe erhalten. Einige BVZL-Mitglieder bieten die Beleihung der Police an. Dies ist auch bei fondsgebundenen Policen möglich. Je nach Unternehmen reicht der Effektivzins für das damit verbundene Darlehen von 1,99 bis 4,50 Prozent. Bei den Laufzeiten sind zwölf bis 120 Monate üblich. Kapitalgebundene Policen werden in der Regel bis 100 Prozent beliehen, Fondspolicen bis 60 Prozent. Die ungünstigste Form der Vertragsauflösung ist die Kündigung, denn in diesem Fall bekommt der Versicherte lediglich den Rückkaufswert erstattet. Gerade bei jüngeren Lebensversicherungsverträgen kann es sein, dass der Versicherte nicht einmal die eingezahlten Beiträge herausbekommt.

Mehr bekommen als den Rückkaufswert.

Die Police zu verkaufen ist damit verglichen schon die bessere Wahl. Spezialisierte Aufkäufer führen den Vertrag weiter, zahlen also bis zum Ende der Laufzeit die Beiträge. Dafür erhalten sie schlussendlich die Auszahlung, von der sie sich einen Gewinn erhoffen. Dem Verkäufer zahlen sie in der Regel zwei bis fünf Prozent mehr als den Rückkaufswert. Rentenversicherungsverträge toppen das im Einzelfall noch deutlich. Der tatsächliche Verkaufswert wird von der Garantieverzinsung, der Restlaufzeit des Vertrags, den tariflichen Merkmalen und von der Qualität der Versicherungsgesellschaft bestimmt.

Erben profitieren: Todesfallschutz bleibt erhalten.

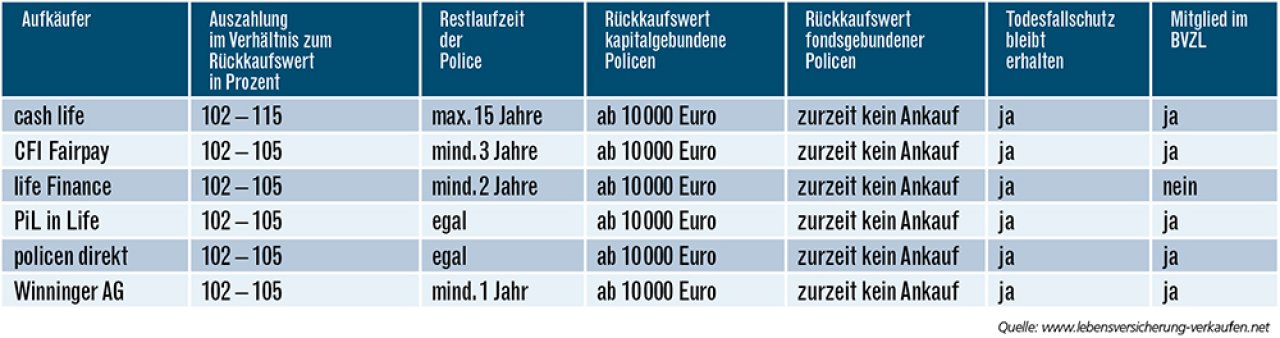

Der Verkauf ist meist nur unter bestimmten Grundvoraussetzungen möglich. Zum Beispiel verlangen alle aufgelisteten Aufkäufer einen Mindestrückkaufswert, der 10.000 Euro beträgt. Drei der sechs Anbieter haben ein Minimum an Restlaufzeit festgelegt. Außerdem bieten alle Mitgliedsunternehmen im BVZL einen verbleibenden Todesfallschutz. Das bedeutet: Stirbt die versicherte Person und die Police ist noch aktiv, erhalten die Erben vom Policenkäufer eine Todesfallleistung in Form einer nachträglichen Kaufpreiszahlung. Oft sind noch zusätzliche Versicherungen an den Leben-Vertrag gekoppelt, zum Beispiel eine Berufsunfähigkeitsversicherung oder eine Unfallversicherung. In der Regel kündigt der Käufer diese Zusatzversicherungen, sodass in diesen Punkten der Versicherungsschutz endet.

Second Hand: was Kapitallebensversicherungen bringen

Die hier gelisteten Policen-Aufkäufer zahlen Kaufpreise, die zwei bis fünf Prozent über dem Rückkaufswert einer Police liegen. In Einzelfällen kann es auch deutlich mehr sein. Der tatsächliche Verkaufswert wird von der Garantieverzinsung, der Restlaufzeit des Vertrags, den tariflichen Merkmalen und von der Qualität der Versicherungsgesellschaft bestimmt.

Hände weg von Ratenzahlern.

Steht einmal die Entscheidung für den Verkauf, sollten Verbraucher einen seriösen Aufkäufer suchen. Vorsicht ist grundsätzlich angebracht, wenn die Anbieter den Kaufpreis in Raten oder zu einem späteren Zeitpunkt auszahlen wollen. Hier besteht die Gefahr, dass Verkäufer ihr Geld nicht komplett bekommen. Die im BVZL organisierten Aufkäufer zahlen immer sofort – das zählt zu den Mindeststandards, zu denen der Verband sich verpflichtet hat. Es ist außerdem sinnvoll, bei mehreren Unternehmen Angebote einzuholen und zu vergleichen. Schließlich ist es möglich, dass der Versicherungsmathematiker des einen Aufkäufers die Renditechancen der Police ein bisschen höher einschätzt als der Aktuar bei der Konkurrenz und beim Kaufpreis noch etwas drauflegt.

Steuerfrage vorab klären.

Beim Verkauf von klassischen Kapitallebensversicherungen, die vor 2005 abgeschlossen wurden, fällt in der Regel keine Steuer an. Für Policen, die ab dem 31. März 1996 abgeschlossen wurden, gilt dies aber nur, wenn der vereinbarte Todesfallschutz mindestens 60 Prozent der Beitragssumme ausmacht. Bei neueren Verträgen ab 2005 wird der Kapitalertrag (Differenz zwischen Kaufpreis und geleisteten Beiträgen) besteuert. Es fallen entsprechend Abgeltungsteuer plus Solidaritätszuschlag an. Das Thema sollte immer im Vorfeld einer Verkaufsentscheidung geklärt werden.

Weitere Artikel

Hundehalterhaftpflicht: Treue Begleiter top abgesichert

Hausratversicherung: die besten Tarife für das Inventar