Dread Disease: Starker Schutz bei schlimmen Leiden

Eine kräftige Geldspritze tut not, wenn Menschen plötzlich schwer erkranken. Schließlich kann eine solche Diagnose das ganze Leben verändern. Dread-Disease-Policen bieten unkompliziert finanzielle Unterstützung, haben aber noch Seltenheitswert. Was sie können – FOCUS MONEY-Versicherungsprofi zeigt die Tarife bekannter Anbieter im Überblick.

(Foto: © Peakstock – adobe.stock.com)

Bezahlbare Alternative zur BU.

Viele Menschen unterschätzen die Wahrscheinlichkeit, dass schwere Krankheiten auch sie treffen können. Tatsächlich ist das Risiko aber recht hoch. Nicht umsonst werden Krebs, Schlaganfall, Herzinfarkt und Diabetes heute bereits Volkskrankheiten genannt. Allein an diesen vier Leiden erkranken Jahr für Jahr rund 1,5 Millionen Menschen.

Schwere Krankheiten, auf Englisch Dread Diseases, sind für Betroffene und ihre Familien hart. Im Vordergrund steht zunächst die medizinische Versorgung. Doch je länger die Behandlung dauert, desto größer werden auch die monetären Probleme. Für das laufende Einkommen kann eine Berufsunfähigkeitsversicherung (BU) sorgen – aber viele Arbeitnehmer haben aus Kostengründen keine. Außerdem können zusätzliche Kosten entstehen, etwa für Spezialtherapien oder häusliche Hilfe. Eine sinnvolle Alternative zur BU sind deshalb Dread-Disease-Policen (DD-Policen). Sie leisten bei Eintritt von schweren Krankheiten, die im Versicherungsschein definiert sind, und zahlen die vertraglich vereinbarte Versicherungssumme einmalig aus.

Einfache Prüfung, schnelle Auszahlung.

Während die BU Einkommensausfälle bei längerer Erkrankung und auf längere Sicht abdeckt, kann die DD-Police mit einer schnellen Auszahlung punkten. Außerdem spielt es hier keine Rolle, ob man noch eingeschränkt arbeiten kann oder sich der Gesundheitszustand nach der Behandlung, etwa einer Operation oder Chemotherapie, wieder verbessert. Denn: Für die Leistungspflicht eines DD-Produktes ist die Arbeitskraft der versicherten Person unwichtig. Die versicherte Leistung wird unmittelbar nach der Diagnose einer schweren Erkrankung und nicht erst nach Feststellung bleibender Schäden ausgezahlt. Dadurch ist die Prüfung des Leistungsfalls bei der DD-Police einfacher und nicht so zeitaufwendig wie bei der BU. Eine Auszahlung der Versicherungssumme ist für Privatpersonen steuerfrei. Die Rente aus der Berufsunfähigkeitsversicherung ist dagegen mit dem Ertragsanteil steuerpflichtig.

Tarife im Detail von vier Nischenanbietern.

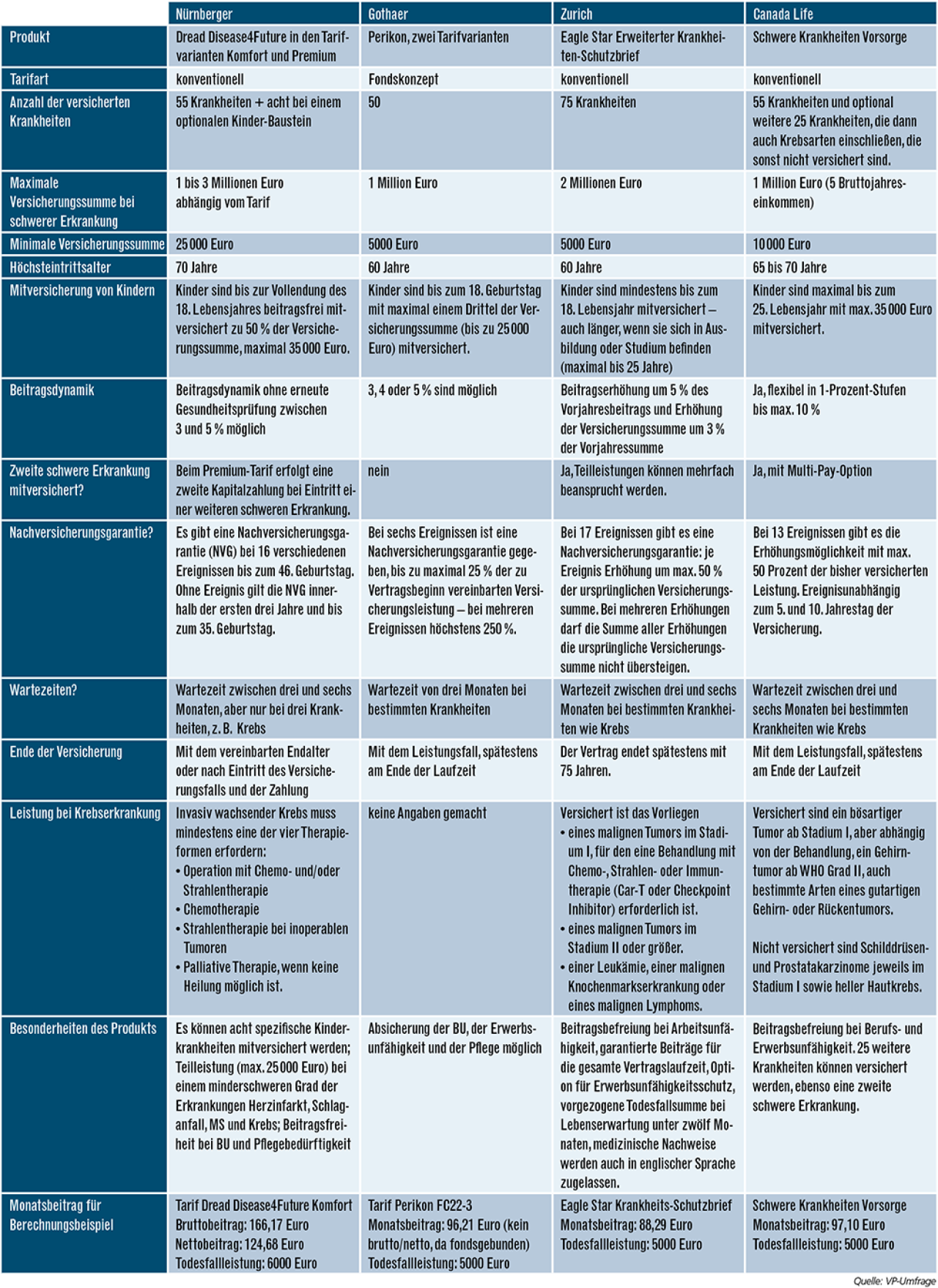

Die DD-Police ist allerdings noch ein Nischenprodukt. Das zeigt auch die geringe Zahl der Produktgeber. Für einen Leistungsvergleich hat FOCUS MONEY-Versicherungsprofi die vier in Deutschland bekannten Anbieter Canada Life, Gothaer, Nürnberger und Zurich zu einem umfangreichen Fragenkatalog um Auskunft gebeten.

Alle Anbieter versichern eine umfangreiche Palette an Krankheiten. Dazu gehören neben Krebs, Schlaganfall und Multipler Sklerose auch Herzinfarkt oder Erkrankungen von Herz und Gefäßsystem sowie des Gehirns – wie Alzheimer oder Parkinson. Die Versicherung springt mitunter auch bei Verlust grundlegender Fähigkeiten ein, zum Beispiel wenn Versicherte nach einem Unfall nicht mehr sprechen oder gehen können.

Breite Palette an Krankheiten versichert.

Mit insgesamt 80 lassen sich die meisten Krankheiten bei Canada Life versichern, 25 davon allerdings nur über eine Zusatzoption. Danach folgt die Zurich mit 75 Krankheiten. Der Versicherer bietet mit unter 90 Euro auch den günstigsten Monatsbeitrag. Die 75 Krankheitsbilder kommen bei der Zurich aus folgenden sechs Bereichen: Turmorerkrankungen, entzündliche Erkrankungen, Erkrankungen von Herz oder Kreislauf, Erkrankungen des Gehirns oder des Nervensystems, Erkrankungen, die durch den Verlust wichtiger Körperteile oder -funktionen gekennzeichnet sind, und sonstige schwere Erkrankungen. Die 25 bei Canada Life optional versicherbaren Krankheiten umfassen vor allem niedrigmaligne, also langsam wachsende Karzinome, die nicht im Katalog der 55 Krankheitsbilder enthalten sind – dazu zählt etwa Speiseröhrenkrebs.

Die Nürnberger versichert 55 Krankheiten. Da Kinder automatisch inbegriffen sind, können die Kunden noch einen optionalen Baustein wählen, der zusätzlich acht kinderspezifische Erkrankungen versichert. Dazu zählen schwerer Herzfehler, Mukoviszidose, virale Enzephalitis und Vergiftung sowie schwere Stoffwechselstörung. Die 55 Krankheiten kommen ebenfalls aus insgesamt sechs Bereichen, die ähnlich wie bei der Zurich unterteilt sind. Im letzten Bereich sind Verletzungen und der Verlust von Fähigkeiten versichert. Dazu zählen auch die Amputation eines Armes oder Beines sowie der Verlust von Sprache, Gehör und Sehvermögen.

Ausschlüsse im Blick behalten.

Der Katalog ist zwar von Gesellschaft zu Gesellschaft unterschiedlich, aber in der Regel werden alle schweren Krankheiten erfasst. Größere Unterschiede gibt es aber beim Grad der Erkrankung, der erreicht sein muss, damit die Leistung fließt. Das ist vor allem bei einer Krebserkrankung wichtig. Bei der Nürnberger sind die Voraussetzungen so formuliert, dass sie auch ein medizinischer Laie erfassen kann, weil die genannten Therapieformen bekannt sind. Ähnlich übersichtlich ist das für Laien bei Canada Life geregelt. So sind bei ihr in der Regel bösartige Tumoren ab Stadium II versichert, zum Teil schon ab Stadium I, wenn dafür eine Strahlen-, Chemo- oder Immuntherapie erforderlich ist. Etwas komplizierter ist es bei der Zurich, weil ihre Bedingungen auf Behandlungsform und Größe des Tumors abstellen.

Von Nachteil bei den DD-Policen ist: Sie decken nicht alle Ursachen ab, die zum Verlust der Arbeitskraft führen können. Nicht oder nur unzureichend versichert sind Schäden am Bewegungsapparat, Rheuma oder psychische Krankheiten. Gerade diese körperlichen Gebrechen und seelischen Leiden gehören aber zu den häufigsten Ursachen für ein langes oder dauerhaftes berufliches Aus.

Erste Wahl: Nürnberger, Canada Life und Zurich.

Für die Beitragsberechnung bei der Zurich macht es einen Unterschied, ob der Versicherte seit einem Jahr oder seit zehn Jahren Nichtraucher ist. Der Versicherer verspricht für die gesamte Laufzeit garantierte Beiträge und verzichtet auf Beitragsanpassungen. Die Nürnberger dagegen unterscheidet wie bei einer BU zwischen Brutto- und Nettobeitrag. Im ungünstigsten Fall könnte der Bruttobeitrag erreicht werden.

Die Gothaer wiederum investiert die Beiträge ohne Ausgabeaufschlag in erstklassige Fonds. Risiko- und Verwaltungskosten werden während der gesamten Vertragslaufzeit aus dem Fondsvermögen finanziert. Dabei ist die Beitragshöhe für die ersten fünf Jahre garantiert – unabhängig von der Fondsentwicklung. Nach fünf Jahren wird die Wertentwicklung erstmals überprüft. Bei schlechter Entwicklung kann es also sein, dass der Beitrag erhöht oder die Versicherungssumme gesenkt werden muss. Im schlimmsten Fall erlischt der Versicherungsschutz vor Ablauf der ursprünglich vereinbarten Versicherungsdauer, schreibt die Gothaer selbst. Aus Sicht des FOCUS MONEY-Versicherungsprofi sind aufgrund dieser Risikokomponente Nürnberger, Canada Life und Zurich erste Wahl bei der Absicherung von schweren Krankheiten.

Was Dread-Disease-Policen leisten – ein Überblick

Für den Musterfall gelten folgende Vorgaben: Versichert ist ein 35-jähriger Nichtraucher mit einer Versicherungssumme von 150.000 Euro und der niedrigsten Todesfallsumme bei einer möglichst langen Laufzeit. Stehen mehrere Tarife zur Wahl, haben die Versicherungsgesellschaften selbst einen entsprechenden Tarif ausgewählt.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt