Im Härtetest: AachenMünchener

Die AachenMünchener überzeugt mit weiterhin starker Solvabilität und hoher Umsatzrendite. Bei Verzinsung, Storno und Kosten liegt der Lebensversicherer praktisch auf Marktniveau.

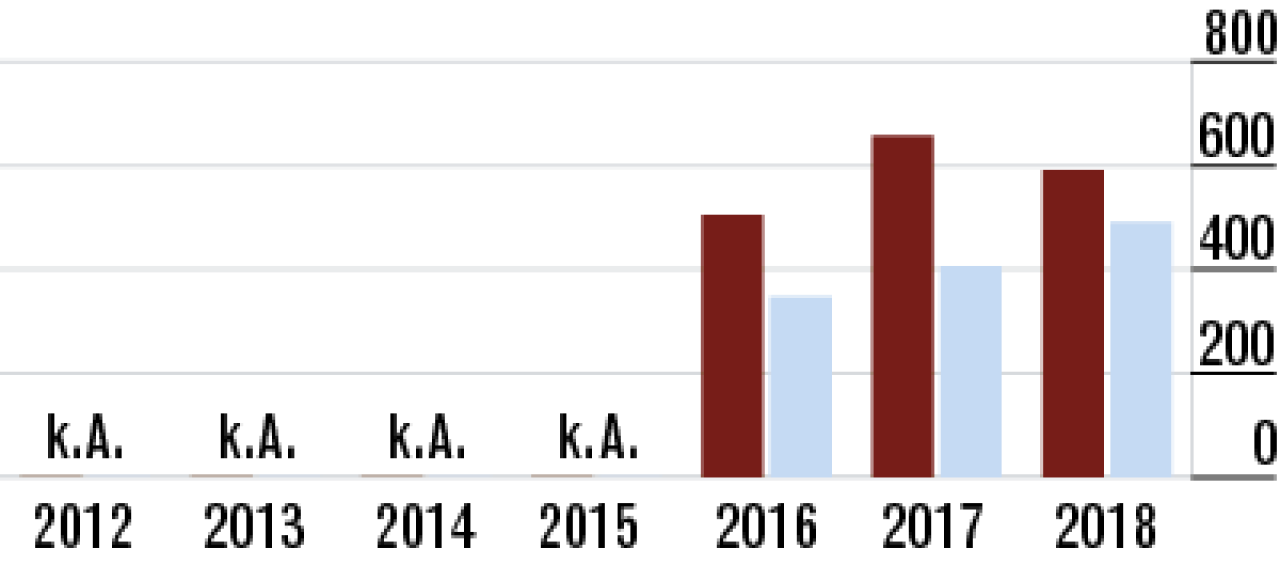

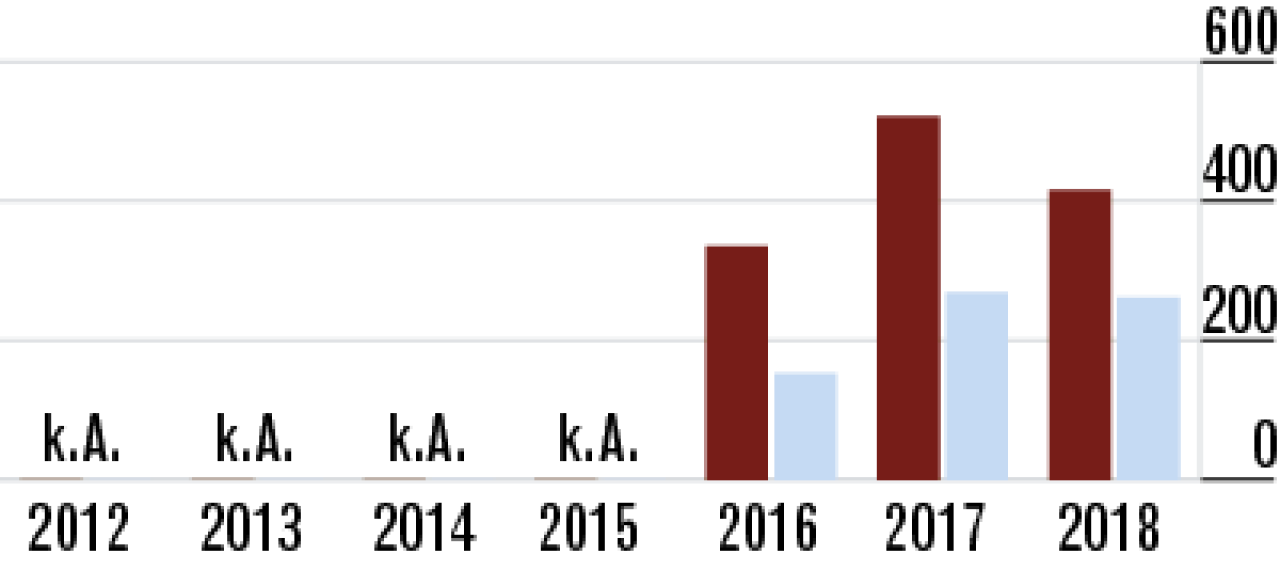

1Aufsichtsquote sinkt, bleibt aber überdurchschnittlich

Die Eigenmittelausstattung ist seit Einführung von Solvency II beim Versicherer sehr hoch. Zuletzt sank jedoch die Aufsichtsquote (Verhältnis des vorhandenen Kapitals zur Solvenzkapitalanforderung) auf 591,30 %.

2Entnahme aus der Gewinnrücklage – Basisquote sinkt

Die AachenMünchener hat 2018 rund 130 Millionen Euro aus der Gewinnrücklage entnommen und an die Muttergesellschaft ausgeschüttet. Dies erklärt den ebenso auffälligen Rückgang der Basisquote auf 416,21 %.

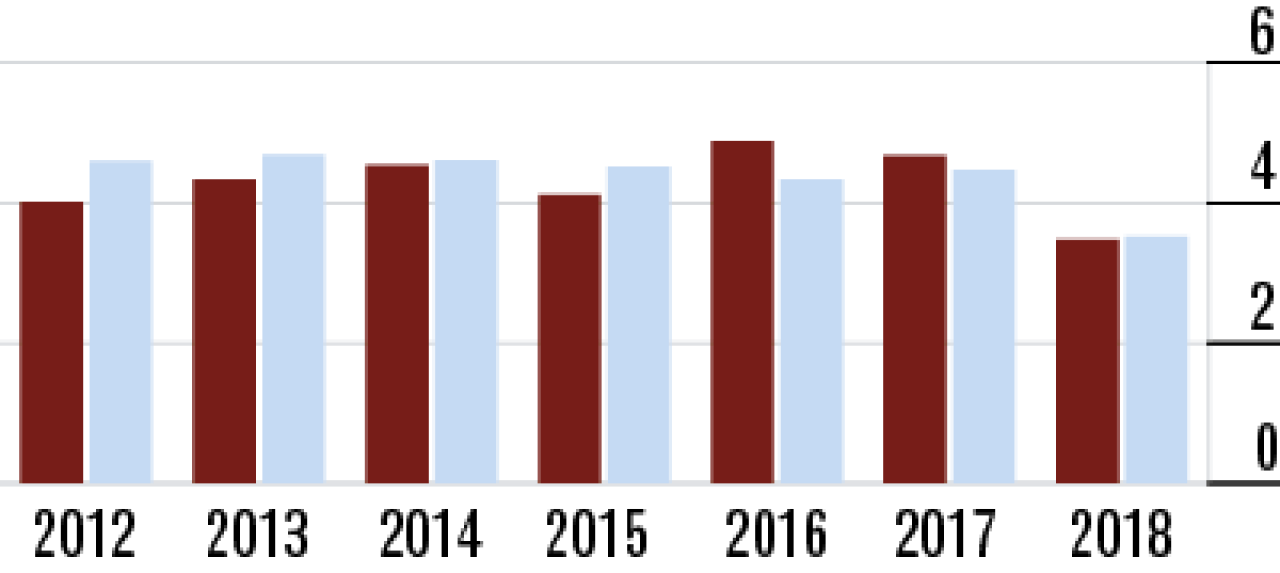

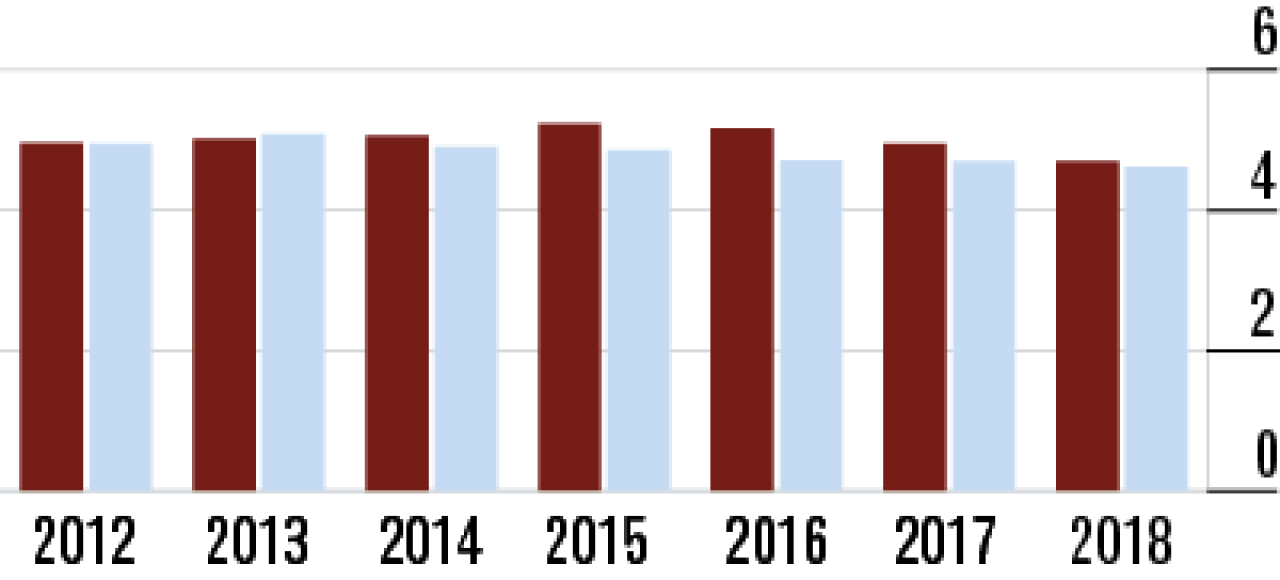

3Schlechtes Aktienjahr drückt die Nettoverzinsung

2018 wurden weniger stille Reserven realisiert als in den Vorjahren. Zudem war es kein gutes Aktienjahr, sodass mehr Abschreibungen und Abgangsverluste angefallen sind. In der Folge sinkt die Nettoverzinsung auf 3,48 %.

4Durchschnittsverzinsung knapp unter Marktniveau

Der Rückgang bei der laufenden Durchschnittsverzinsung auf 2,87 % erklärt sich mit geringeren Ausschüttungen aus den Spezialfonds. Diese wurden reduziert, da 2018 weniger Zinszusatzreserve zu bilden war.

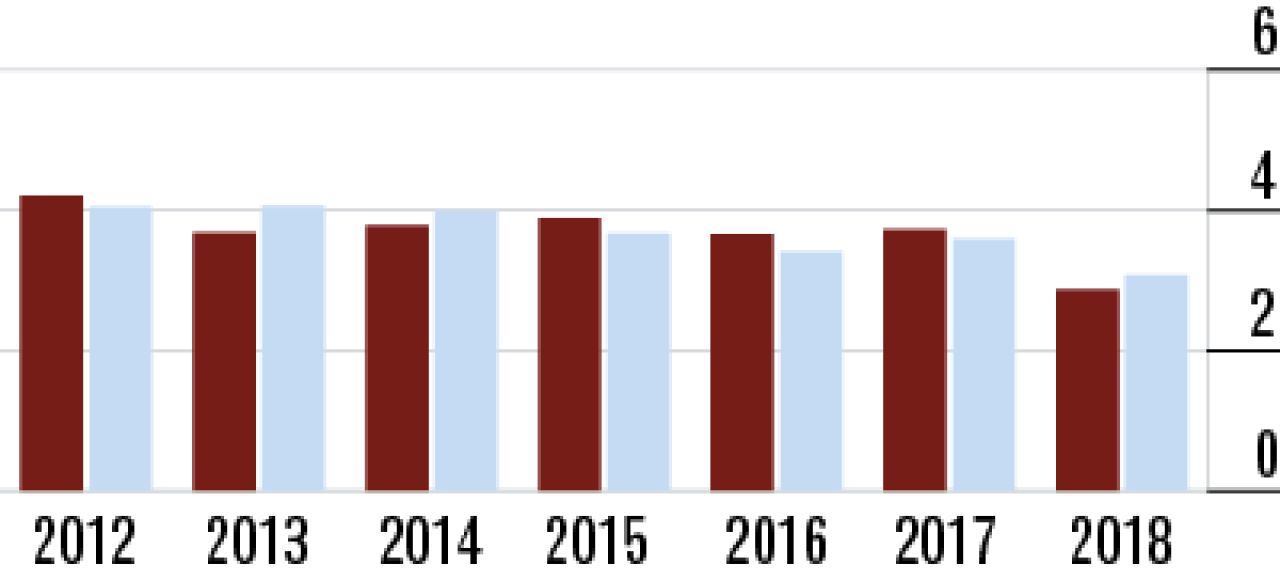

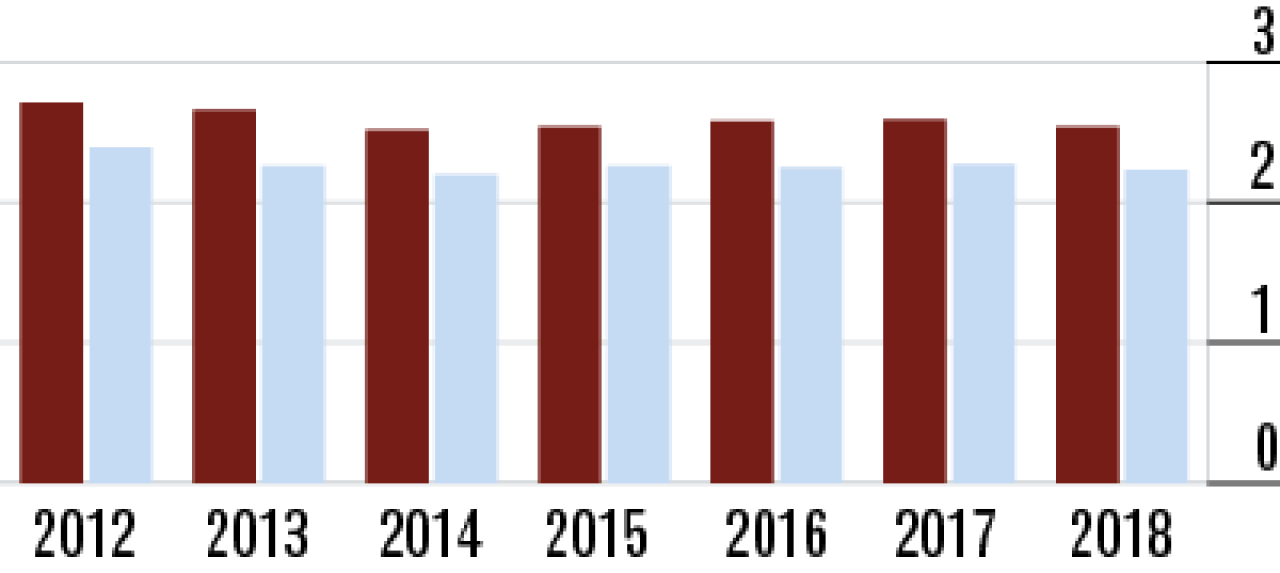

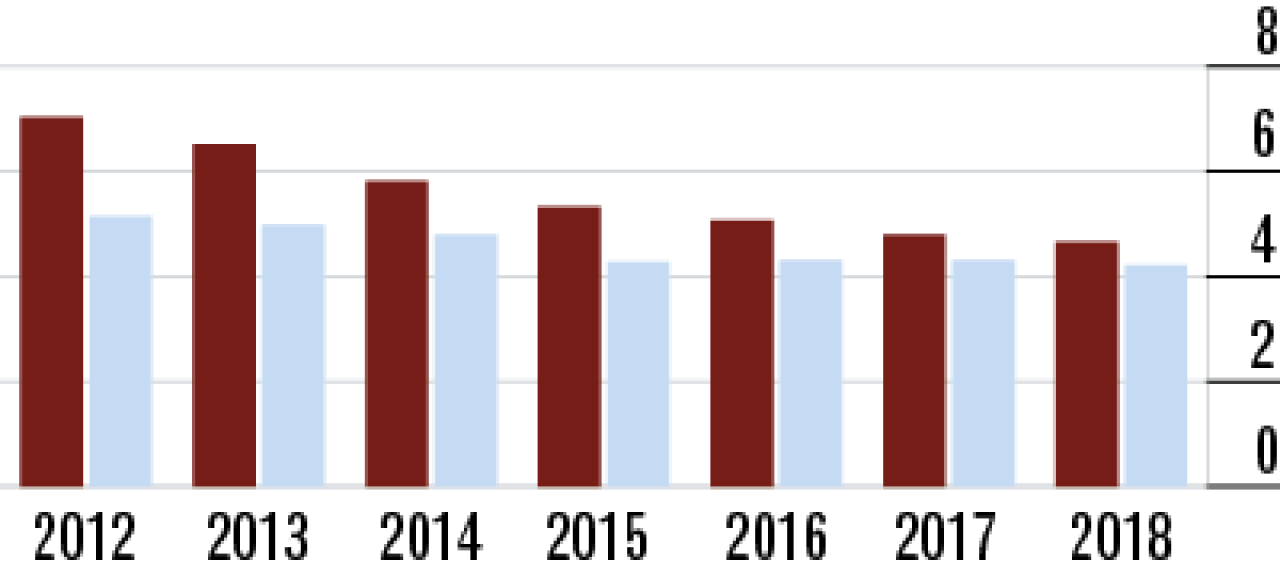

5Gutes Signal: Abschlusskostenquote sinkt weiter

Die Abschlusskostenquote ist das dritte Jahr in Folge rückläufig – eine positive Entwicklung. Mit 4,70 % liegt die AachenMünchener noch leicht über dem Markt. Die Konkurrenz verzeichnet im Durchschniitt 4,62 %.

6Wenig Bewegung bei den Verwaltungskosten

Das Unternehmen hat ein stabiles Geschäftsumfeld, dementsprechend wenig volatil ist die Verwaltungskostenquote. Sie sinkt leicht auf 2,54 %. Der Markt arbeitet im Durchschnitt etwas billiger und weist 2,23 % aus.

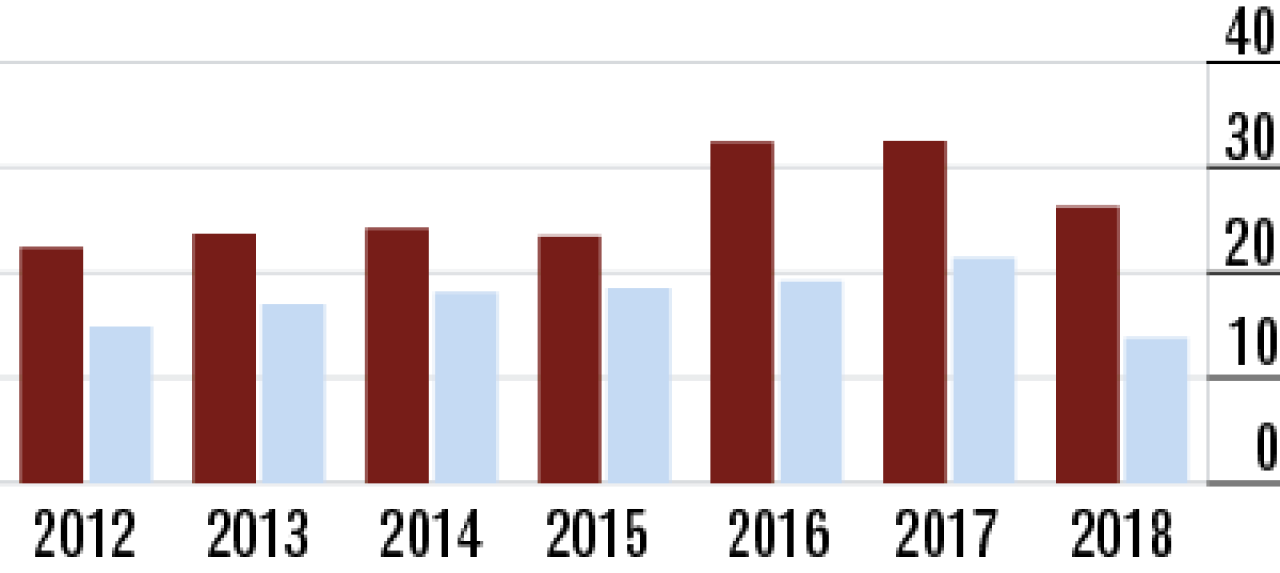

7Hohe Umsatzrendite trotz geringer Zuführung zur ZZR

Da 2018 deutlich weniger der Zinszusatzreserve zugeführt werden musste als im Vorjahr, sinkt in der Folge auch die Umsatzrendite deutlich auf 26,26 %. Hervorzuheben bleibt der Abstand zum Markt (13,80 %).

8Bestandsrendite konstant über Marktdurchschnitt

Bei der Bestandsrendite wird die Veränderung der Zinszusatzreserve nicht berücksichtigt. Die Performance des Lebensversicherers liegt mit 2,02 % trotz leichten Rückgangs im Vorjahresvergleich deutlich vor dem Markt.

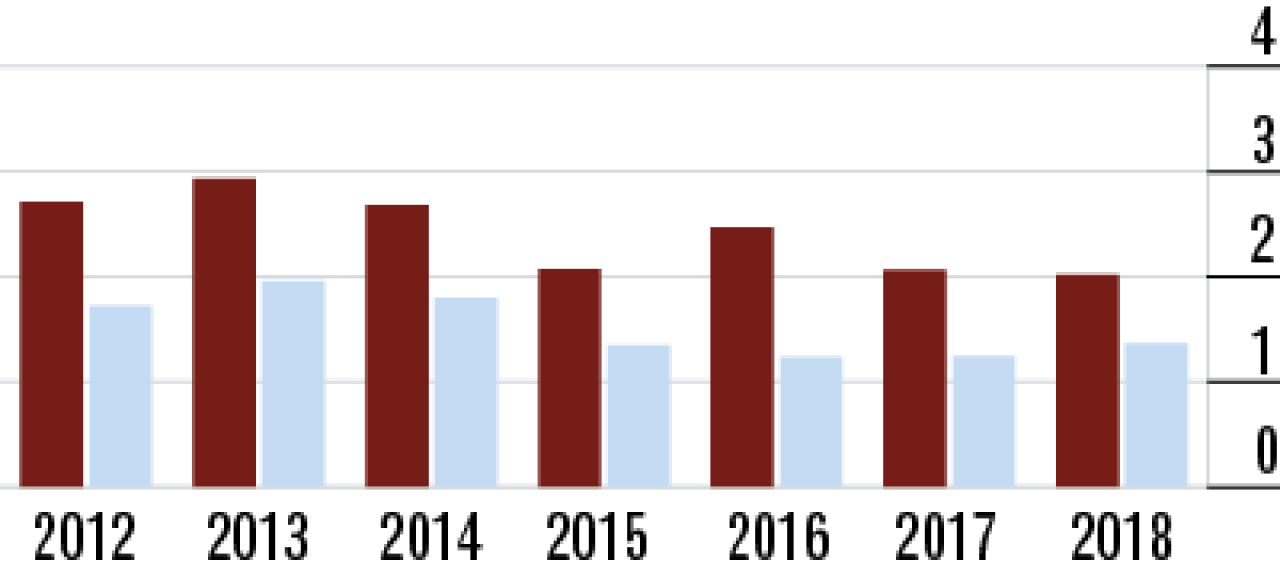

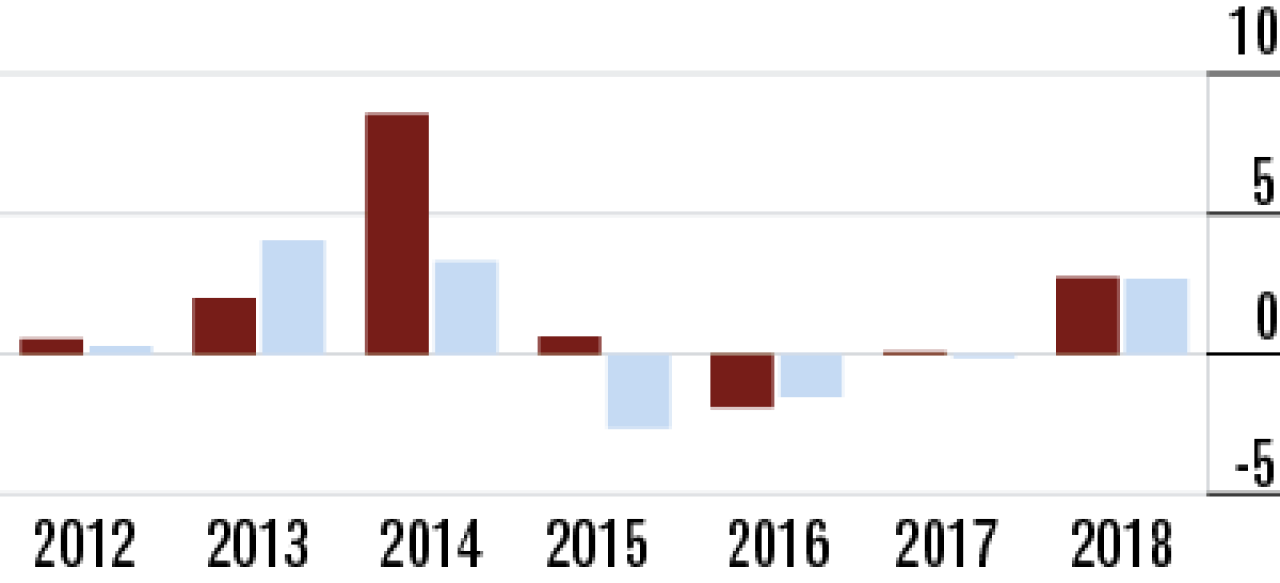

9Beitragseinnahmen steigen wie im Markt deutlich

Die AachenMünchener wächst insbesondere bei den laufenden Beiträgen und im Bereich der fondsgebundenen Produkte. Die Steigerung ist marktkonform. Die Zuwachsrate der gebuchten Prämien stieg auf 2,74 %.

10Stornoquote sinkt seit Jahren beständig

Die Quote der Vertragsabbrüche (4,66 %) liegt etwas über dem Marktdurchschnitt. Positiv ist zu vermerken, dass die Kunden seit Jahren kontinuierlich seltener kündigen. Der Marktdurchschnitt: 4,22 %.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt