Im Härtetest: Allianz Lebensversicherung

Die Allianz untermauert ihren Status als Branchenprimus. In neun von zehn Kategorien performt sie besser als der Markt. Die niedrigen Kosten und das Wachstum überzeugen.

1Aufsichtsquote steigt, bleibt aber unterdurchschnittlich

Die Allianz wendet keine Übergangsmaßnahmen, sondern nur Volatilitätsanpassungen an. In der Folge ist die Aufsichtsquote (477,82 %) trotz Anstiegs in Relation zum Markt leicht unterdurchschnittlich.

2Basisquote: Hohe Eigenmittel decken Anforderungen

Der leichte Anstieg der Solvabilitätsquote wird auf das gegenüber dem Vorjahr etwas höhere Zinsniveau zurückzuführen sein. Die Allianz ist mit einer Basisquote von 323,65 % sehr gut aufgestellt.

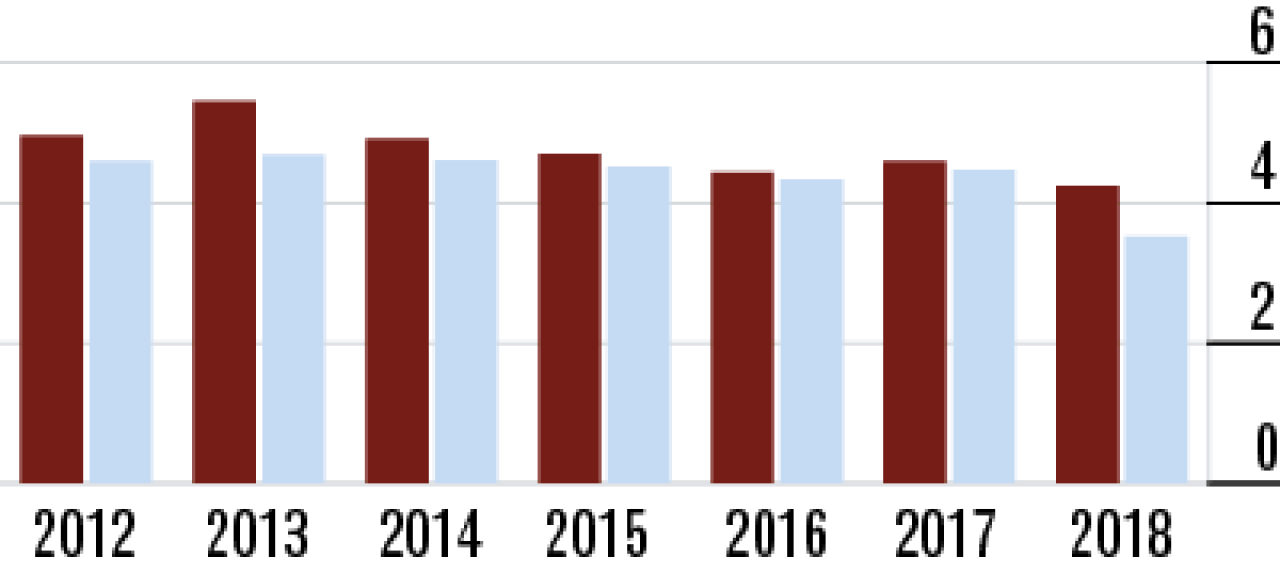

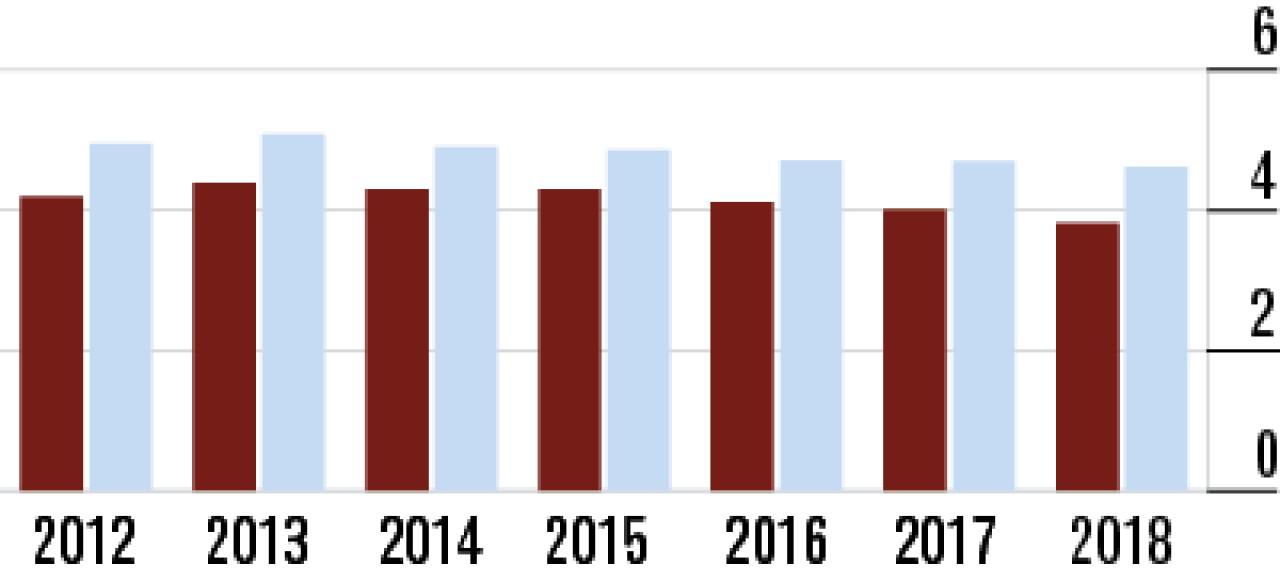

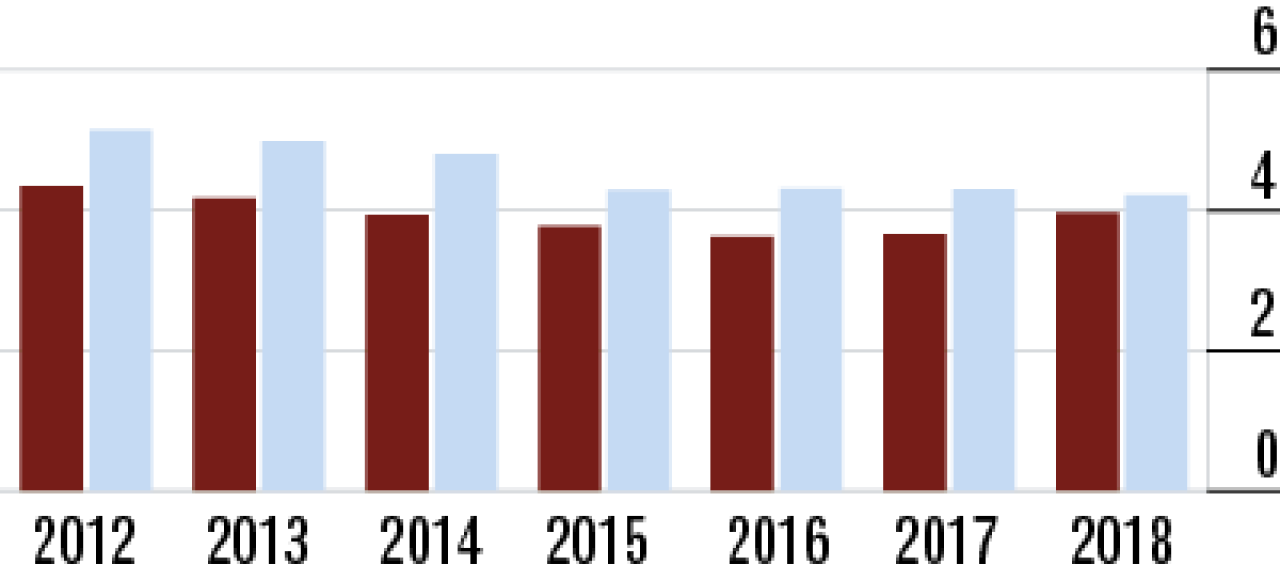

3Nettoverzinsung bleibt eine Stärke der Allianz

Die Nettoverzinsung ist bei der Allianz dauerhaft überdurchschnittlich. Das spricht für ein sehr professionelles Kapitalanlagemanagement. Kurzfristig sinkt der Wert, weil weniger Mittel in die Zinszusatzreserve flossen.

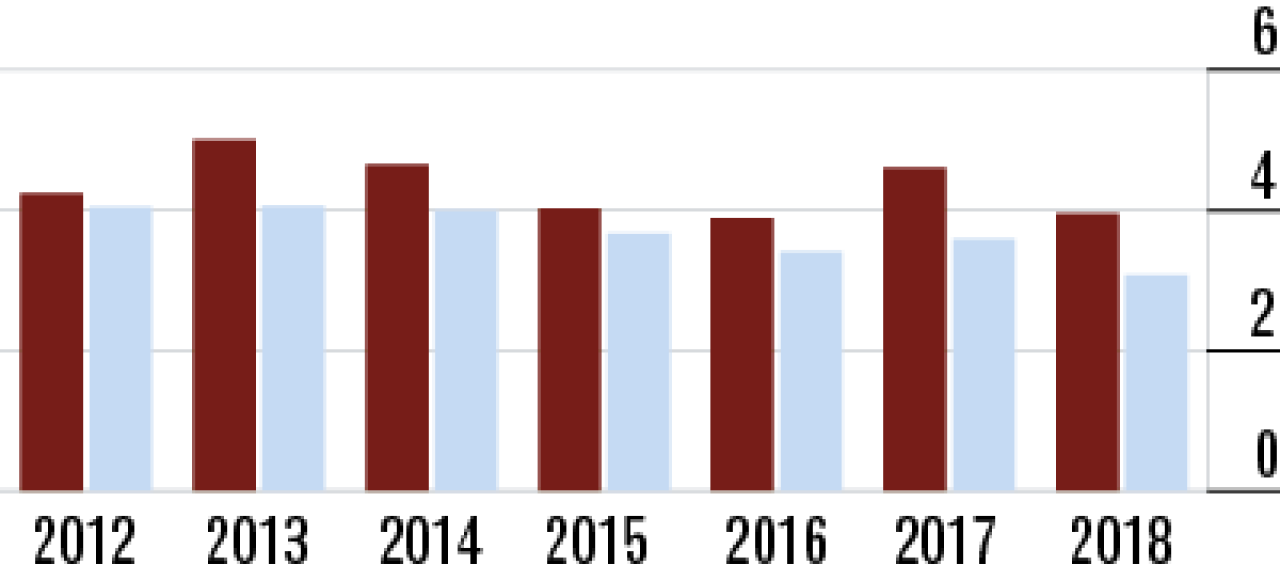

4Durchschnittsverzinsung: Ausschüttungen niedriger

Auch bei der laufenden Durchschnittsverzinsung wirken die Größe und Stärke der Allianz bei den Kapitalanlagen. Es wurde aber weniger aus den Spezialfonds ausgeschüttet, sodass der Wert auf 3,95 % sinkt.

5Starkes Signal: Abschlusskosten sinken weiter

Die Abschlusskostenquote ist seit dem Jahr 2013 kontinuierlich rückläufig. Mit 3,82 % gehören die Stuttgarter zu den Günstigsten im Markt. Im Durchschnitt betrug die Quote zuletzt 4,62 %.

6Größe schafft Vorteile bei Verwaltungskosten

Der Branchenprimus ist auch bei der Verwaltungskostenquote (0,9 %) spitze. Hier wirken sich die Größe und Strukturen des Riesenkonzerns zum Vorteil der Kunden aus. Der Markt arbeitet im Durchschnitt deutlich teurer (2,23 %).

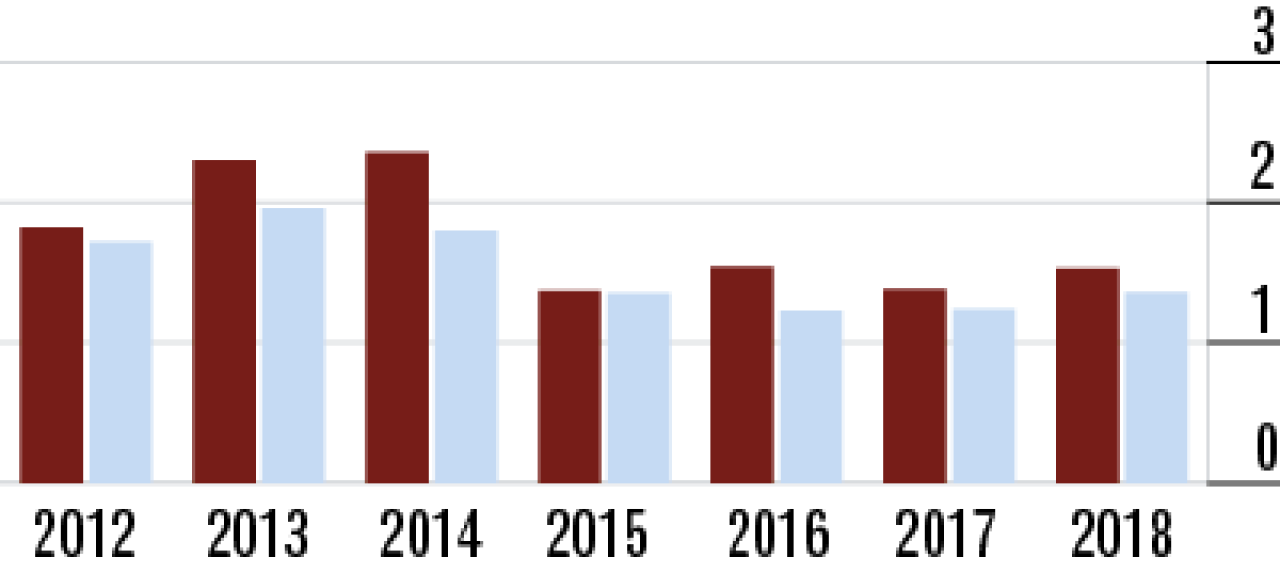

7Umsatzrendite sinkt vergleichsweise wenig

Da 2018 deutlich weniger Mittel der Zinszusatzreserve zugeführt wurden, ist die Umsatzrendite gesunken. Allerdings fällt der Rückgang im Markt noch stärker aus. So liegt die Allianz nun bei dieser Kennzahl davor.

8Bestandsrendite bleibt über Marktdurchschnitt

Bei der Bestandsrendite wird die Veränderung der Zinszusatzreserve nicht berücksichtigt, sondern nur der Rohüberschuss. Im Vergleich zum Vorjahr verbesserte sich der Wert leicht auf 1,53 %. Der Marktdurchschnitt: 1,36 %.

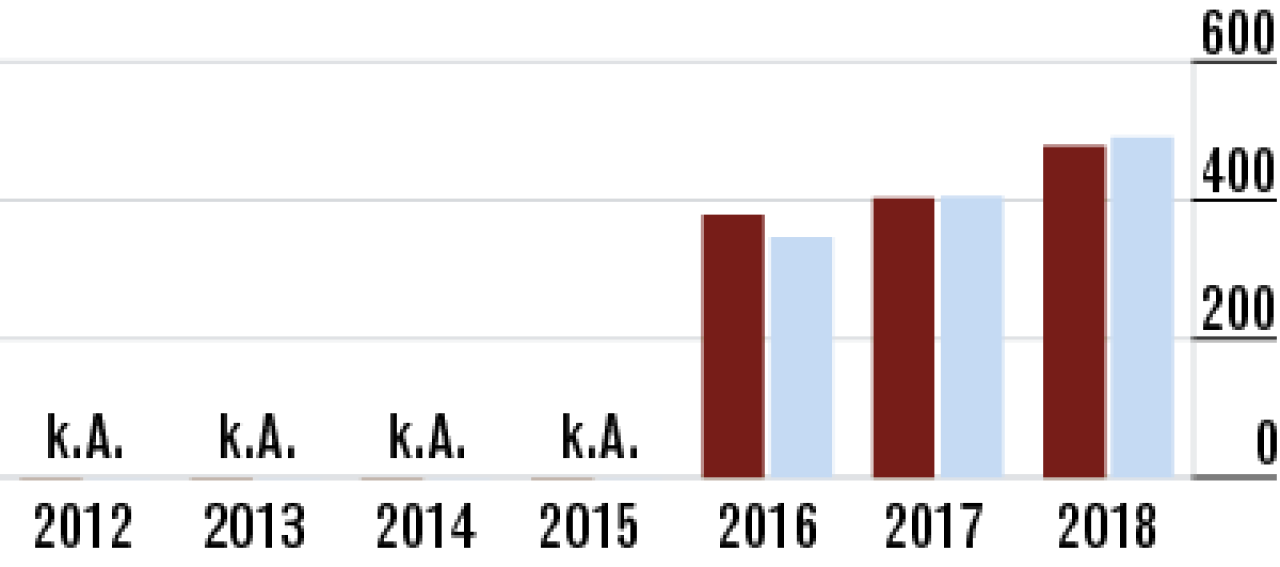

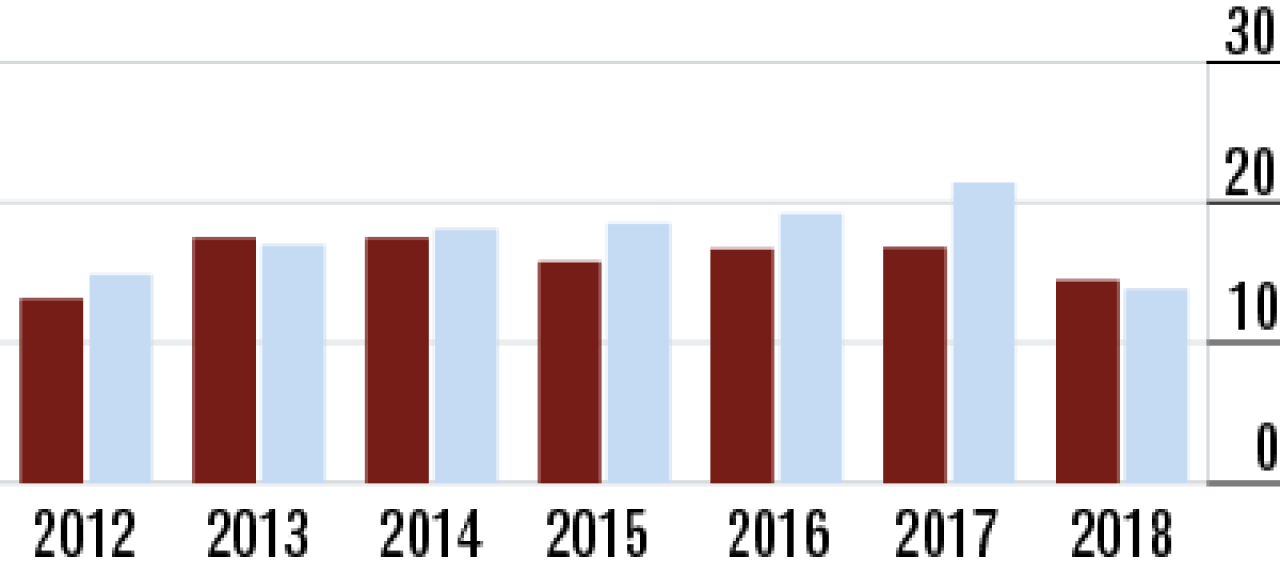

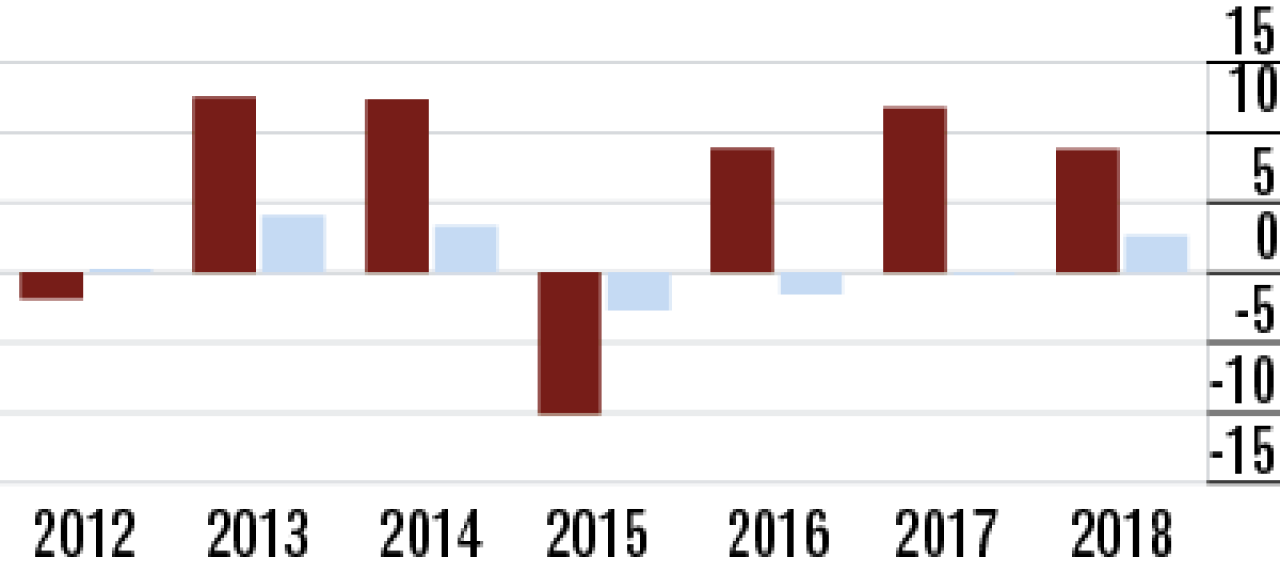

9Beitragseinnahmen steigen weiter auf hohem Niveau

Das Wachstum resultiert vorwiegend aus Einmalbeitragsgeschäft. Der traditionell starke Vertrieb der Allianz führt zu einer Abkopplung vom Markt. Die Zuwachsrate liegt hier mit 8,83% in anderen Dimensionen.

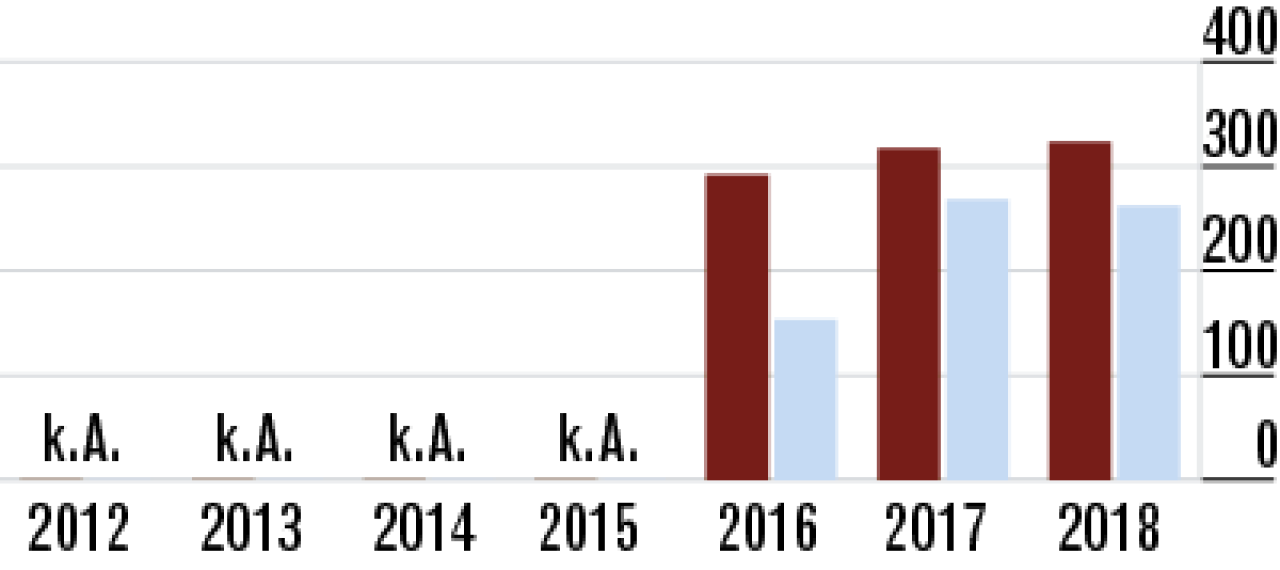

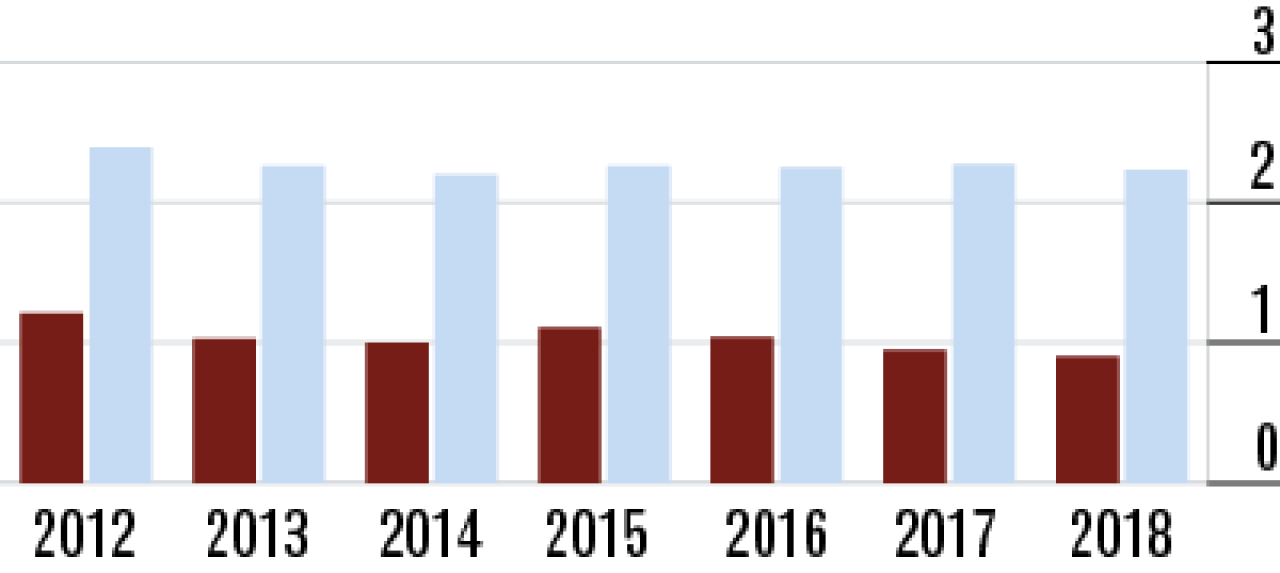

10Stornoquote weiterhin auf niedrigem Niveau

Im Vergleich zum Vorjahr hat sich die Quote der vorzeitigen Vertragsabbrüche leicht erhöht. Sie liegt mit 3,96 % weiterhin klar besser als das Marktniveau (4,22 %). Das ist ein positives Indiz für die Zufriedenheit der Kunden.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt