Im Härtetest: Allianz Lebensversicherung

Die Allianz Leben zeigt in allen Bereichen die Stärke eines Marktführers. Das Einmalbetragsgeschäft ist enorm gewachsen. Die Kostenstruktur ist vorteilhaft für die Kunden und die Performance der Kapitalanlagen überdurchschnittlich.

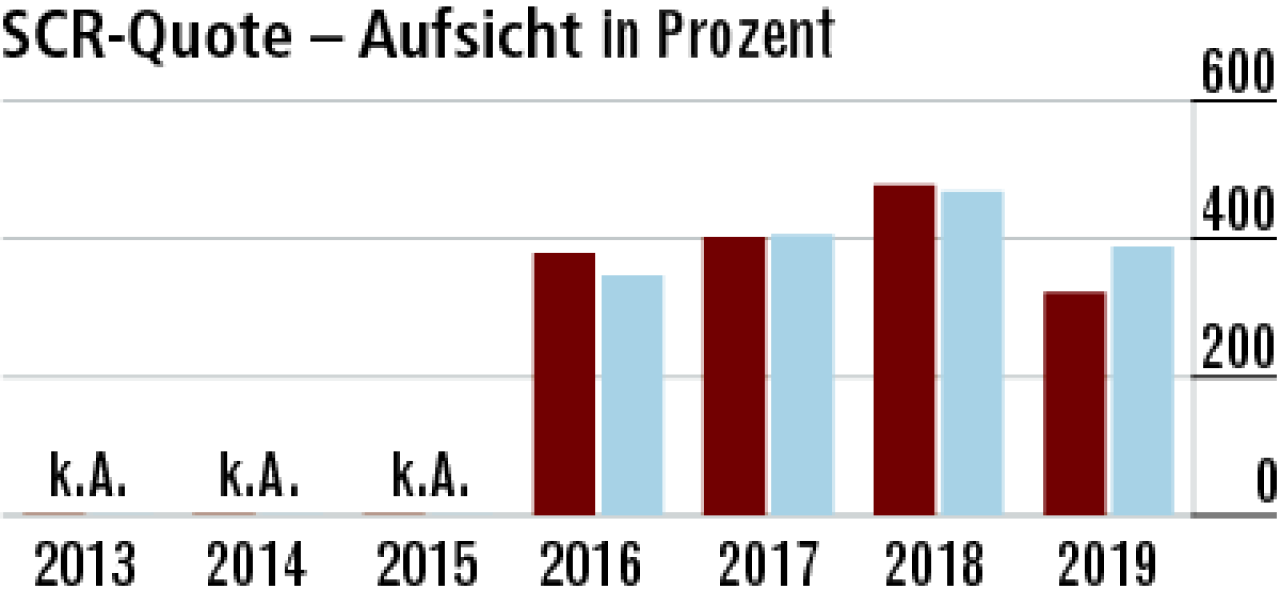

1Solvenzquote überzeugt bei starkem Kapitalgeschäft

Der hohe Bestand an klassischem kapitalbildendem Geschäft der Allianz ist stark solvenzkapitalfordernd. Die aufsichtliche Solvenzquote (322,12 Prozent) ist trotz leichten Rückgangs im Zuge der Zinsentwicklung noch sehr gut.

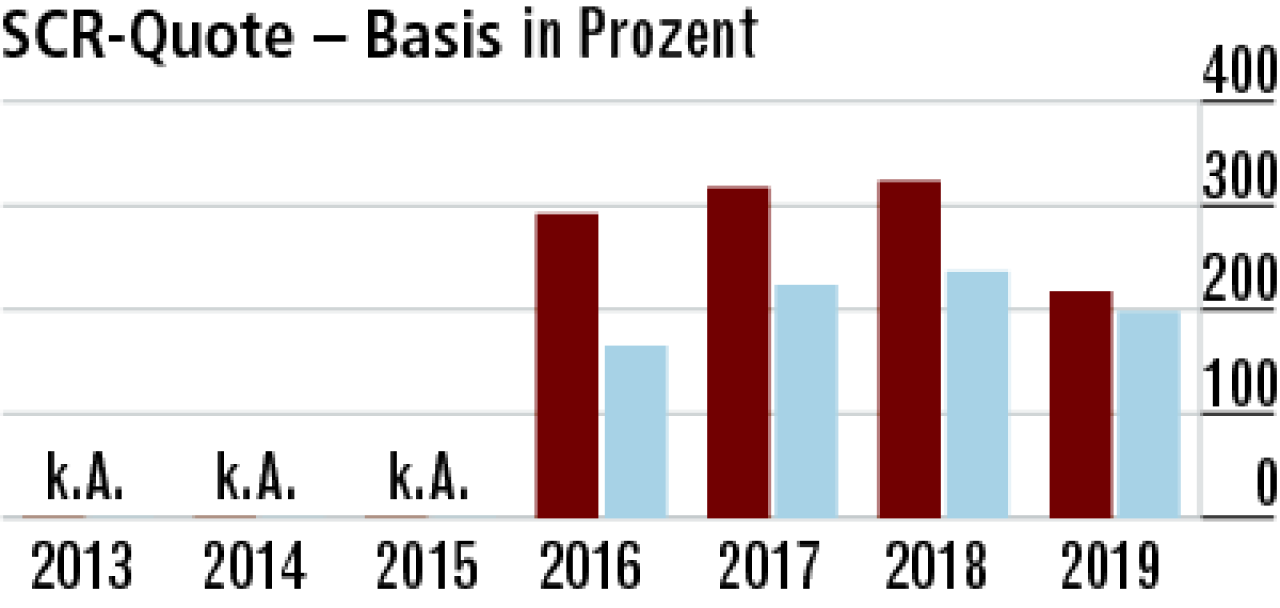

2Überdurchschnittlich gute Absicherung gegen Risiken

Bei der Basisquote, die Übergangsmaßnahmen und Volatilitätsanpassungen nicht berücksichtigt, zeigt sich die Stärke des Marktführers. Trotz des hohen Anteils kapitalbildenden Geschäfts ist der Wert überdurchschnittlich.

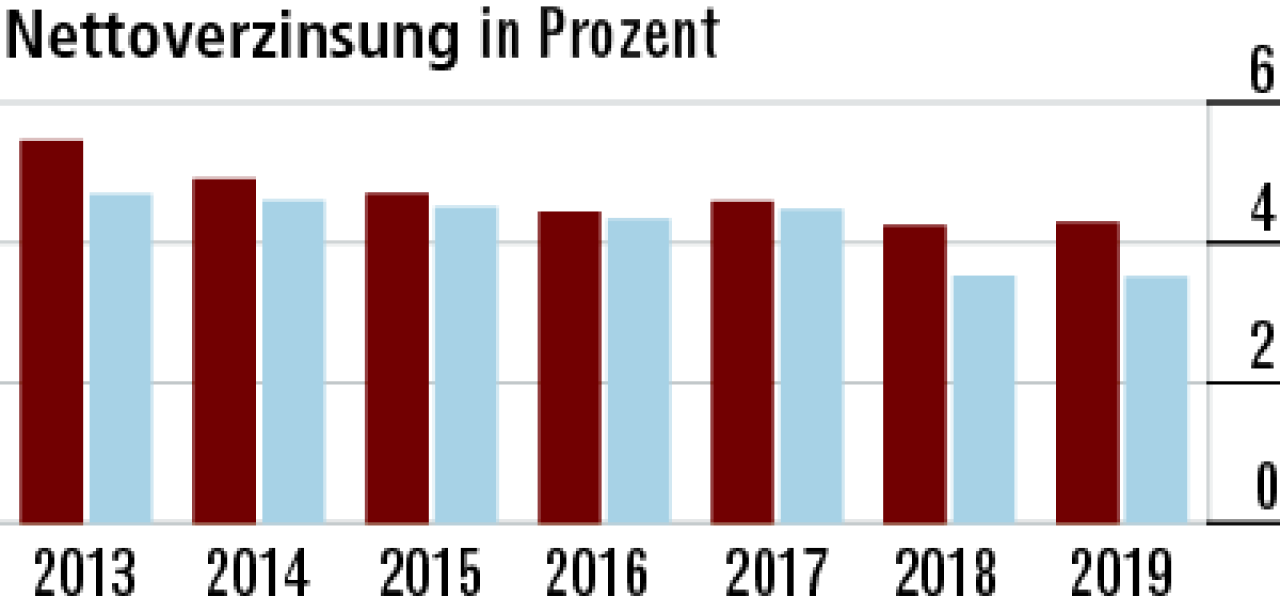

3Gute Performance der Kapitalanlagen

Das Kapitalanlagemanagement der Allianz arbeitet sehr erfolgreich und kann dabei Größenvorteile nutzen, um großvolumige Kapitalanlagen zu stemmen. Im Ergebnis ist die Nettoverzinsung überdurchschnittlich.

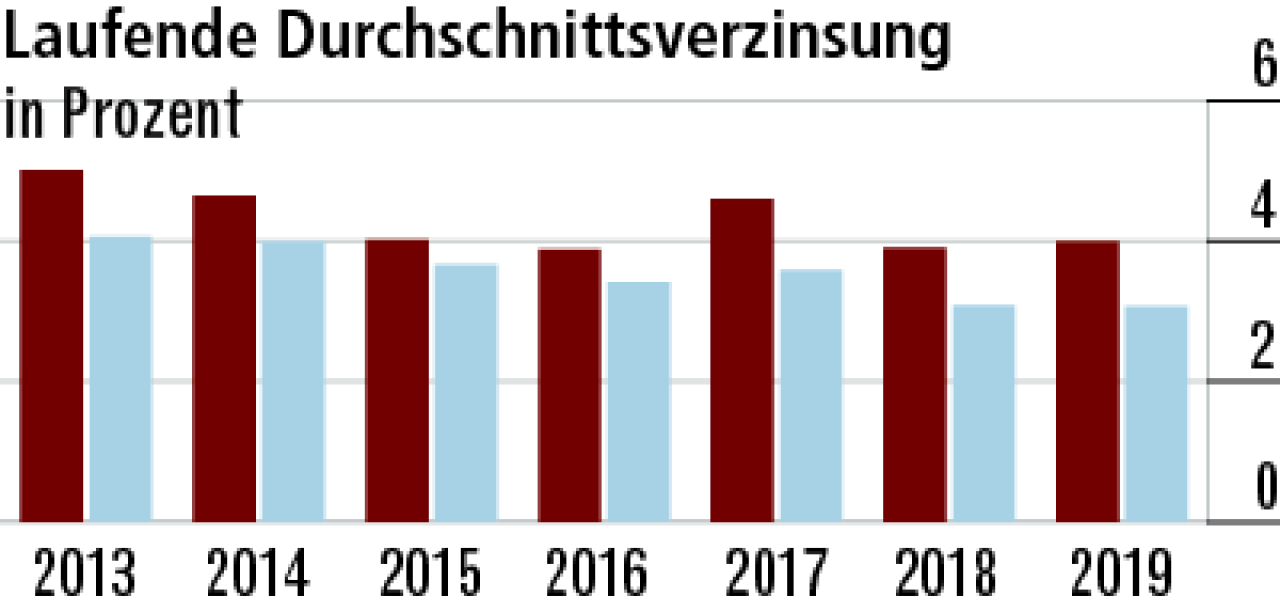

4Ausschüttungen lassen Durchschnittsverzinsung steigen

Die Stuttgarter verfügen über umfangreiche Spezialfonds, über die Reserven realisiert und als laufende Erträge ausgeschüttet werden können. Der Anstieg im Jahr 2019 ist auf höhere Fondsausschüttungen zurückzuführen.

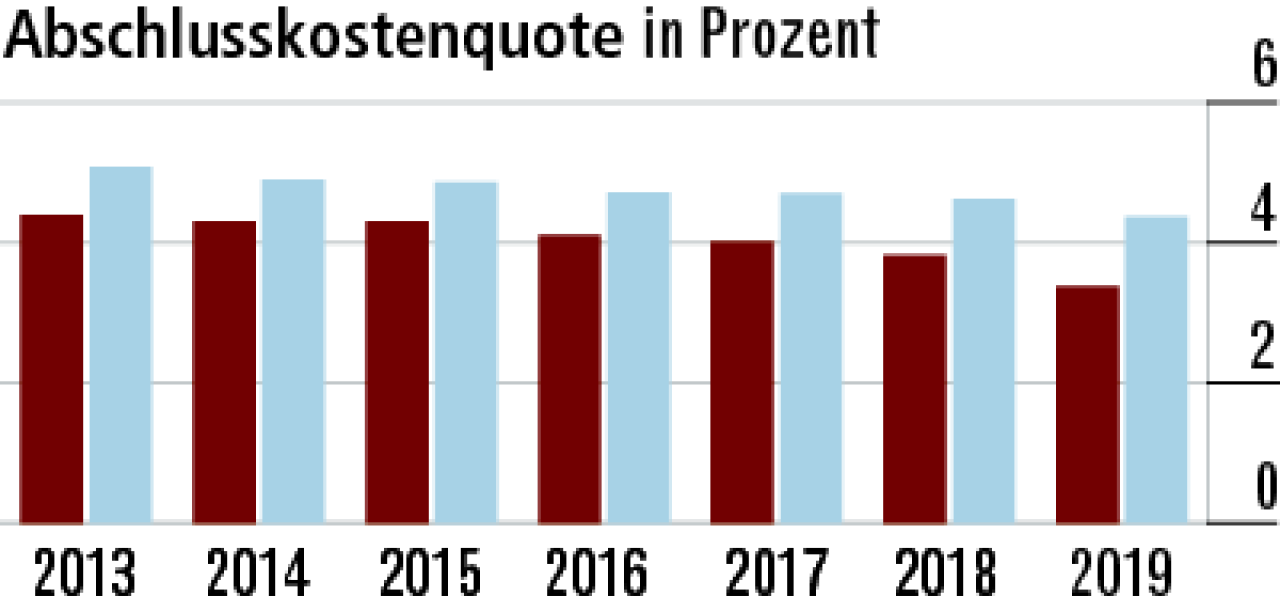

5Abschlusskostenquote sinkt weiter

Offenbar wurde das starke Wachstum nicht durch erhöhte Provisionen befeuert. Da in Relation die Beitragssumme Neugeschäft stärker zulegt als die Aufwendungen, sinkt die Abschlusskostenquote weiter auf nun 3,38 Prozent.

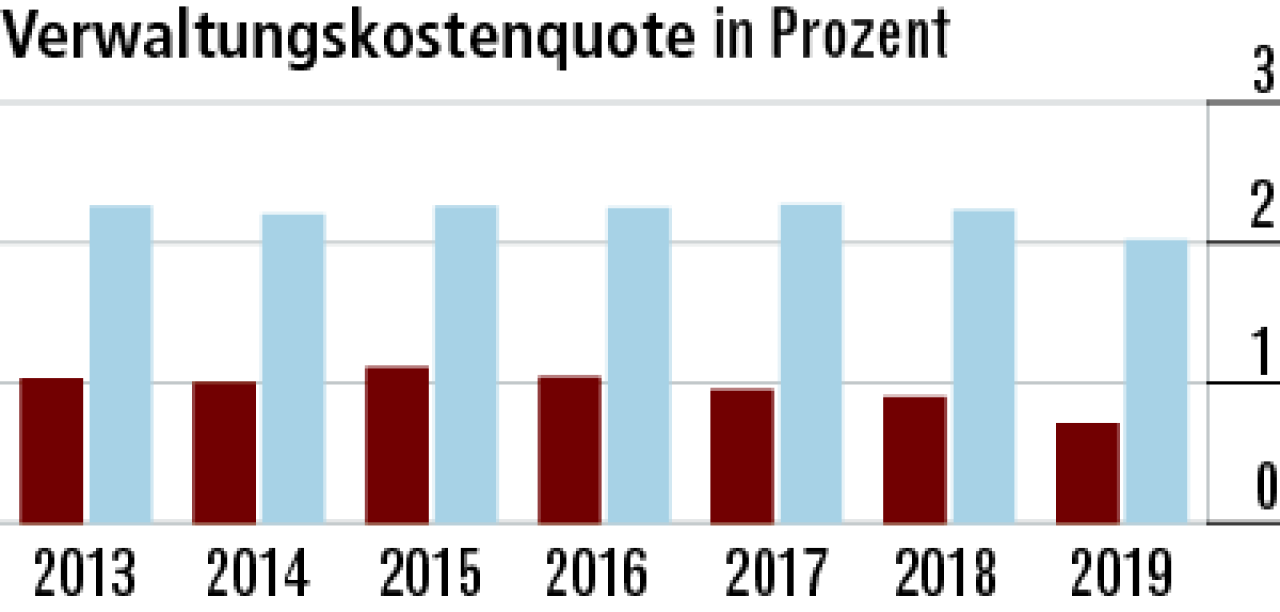

6Niedrige Kostenquote ein echter Kundenvorteil

Trotz effizienter Strukturen sind die absoluten Verwaltungskosten in den vergangenen Jahren moderat gestiegen. Durch das höhere Beitragsvolumen ist die Quote aber gesunken und liegt deutlich besser als der Markt.

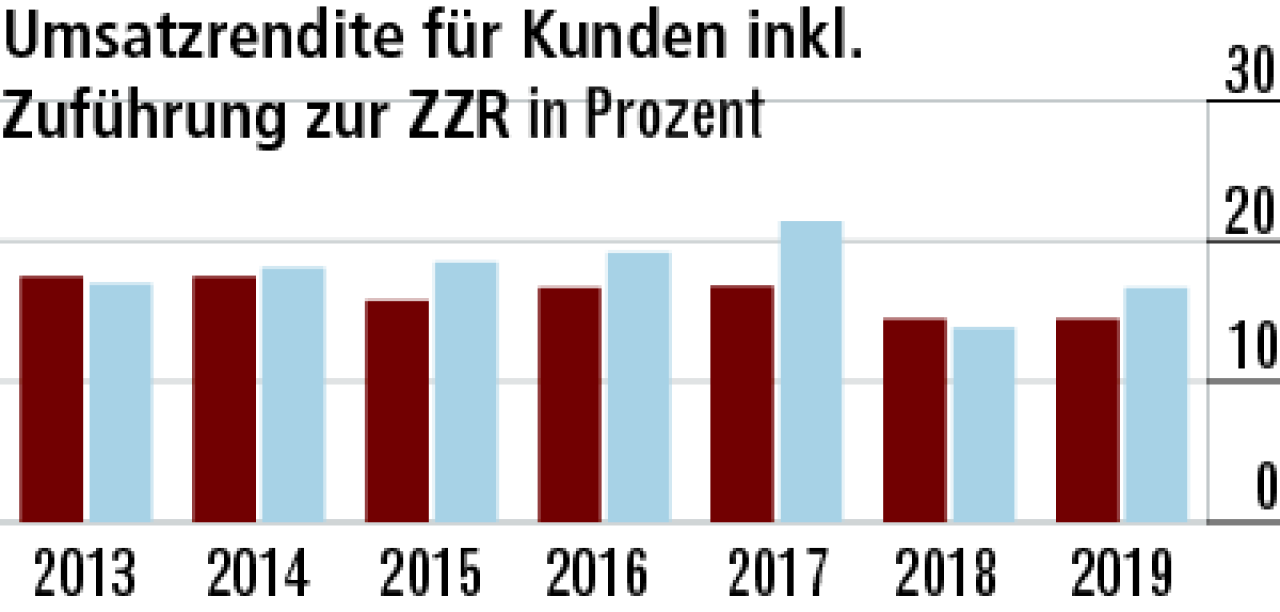

7Umsatzrendite im Marktvergleich eher gering

Die Allianz hat offenbar Bestände mit vergleichsweise geringen Rechnungszinsen. Daher fällt die Zuführung zur Zinszusatzreserve und damit auch die gesamte Umsatzrendite vergleichsweise gering aus (14,47 Prozent).

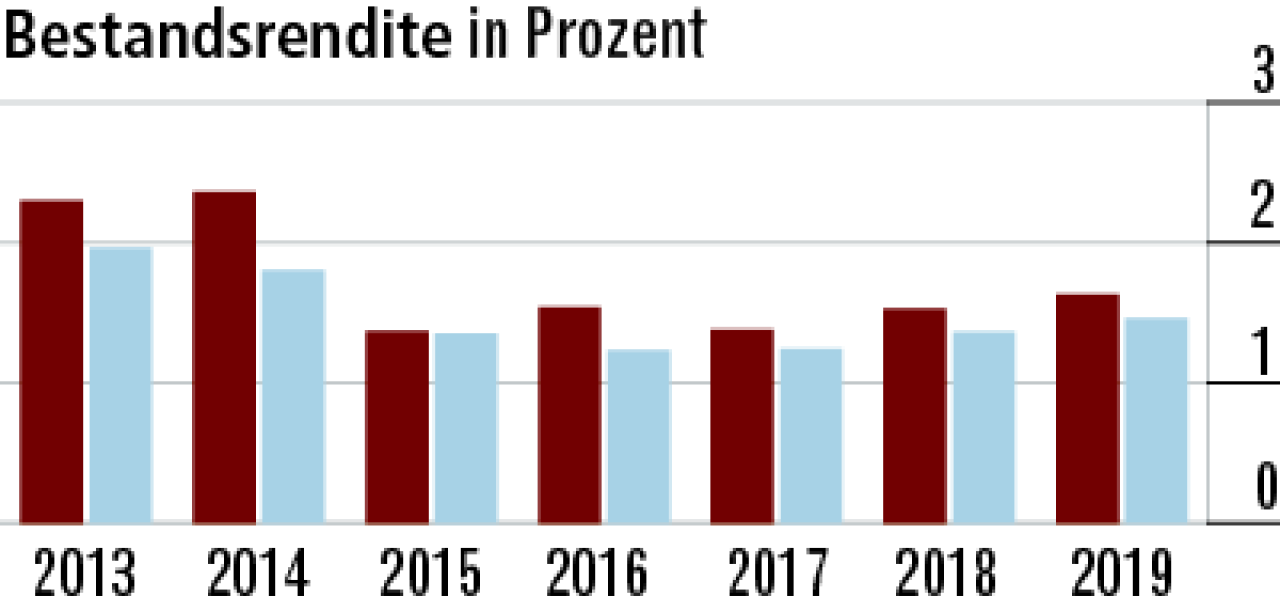

8Bestandsrendite profitiert von hohem Rohüberschuss

Bei der Bestandsrendite wird nur der reine Rohüberschuss relativiert. Dieser fällt aufgrund des guten Kapitalanlageergebnisses in Verbindung mit den geringeren Rechnungszinsanforderungen überdurchschnittlich aus.

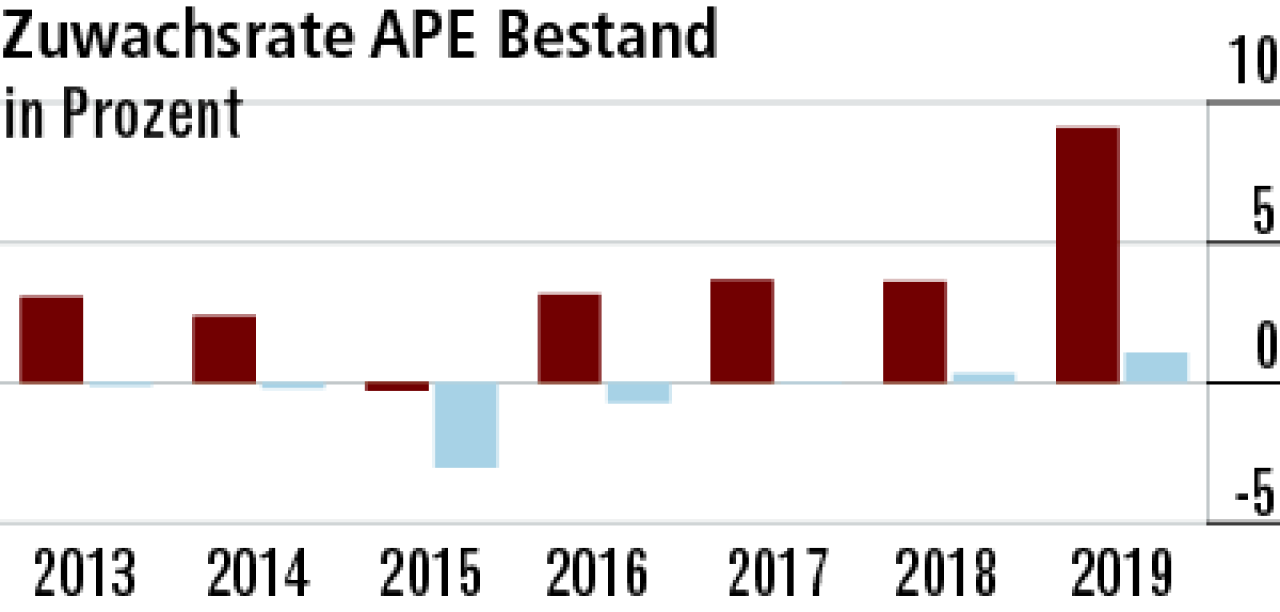

9Einmalbeitragsgeschäft pusht das Wachstum enorm

Das Wachstum (9,10 Prozemt) stammt insbesondere aus dem stark gestiegenen Einmalbeitragsgeschäft. Hier haben besonders aufgeschobene Rentenversicherungen, aber auch andere Kapitalisierungsprodukte stark zugelegt.

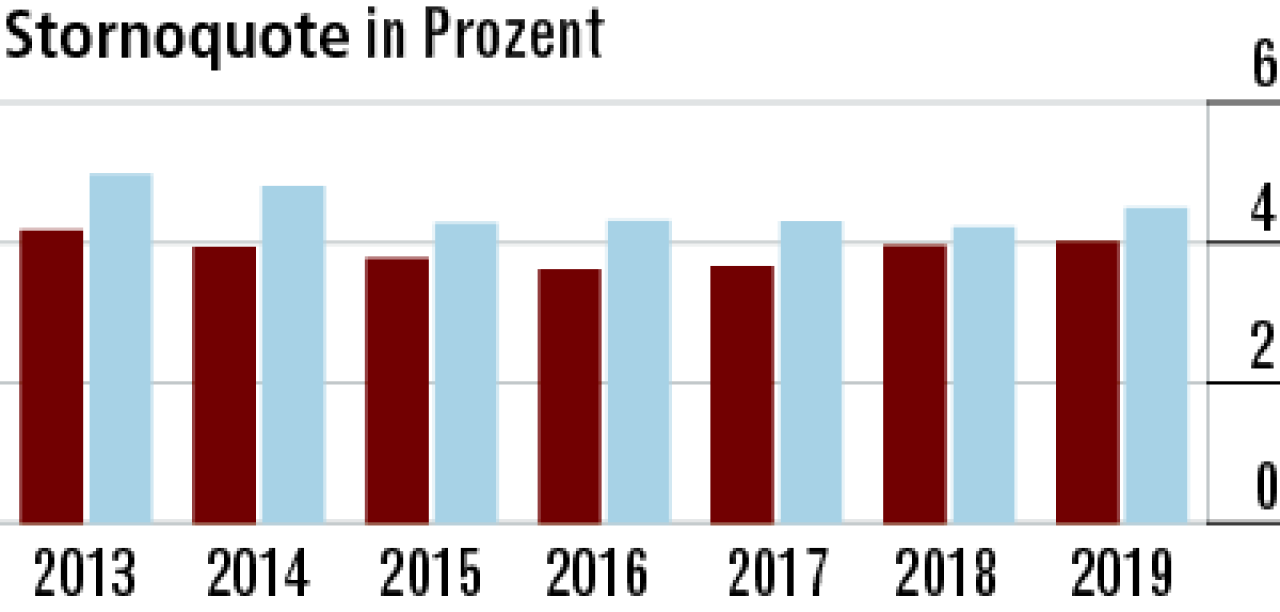

10Niedrige Stornoquote belegt Kundenzufriedenheit

Die Kunden sind offenbar recht zufrieden mit dem Marktführer. Die Stornoquote im Lebensversicherungsgeschäft (4,01 Prozent) ist recht stabil und liegt bei den Stuttgartern seit Jahren unter dem Marktdurchschnitt von 4,50 Prozent.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt