Im Härtetest: Allianz Lebensversicherung

Die Allianz Leben überzeugt mit einem erfolgreichen Anlagemanagement und ist für Krisen gerüstet. Kunden profitieren von hohen Ausschüttungen und Bestandsrenditen sowie niedrigen Kostenquoten.

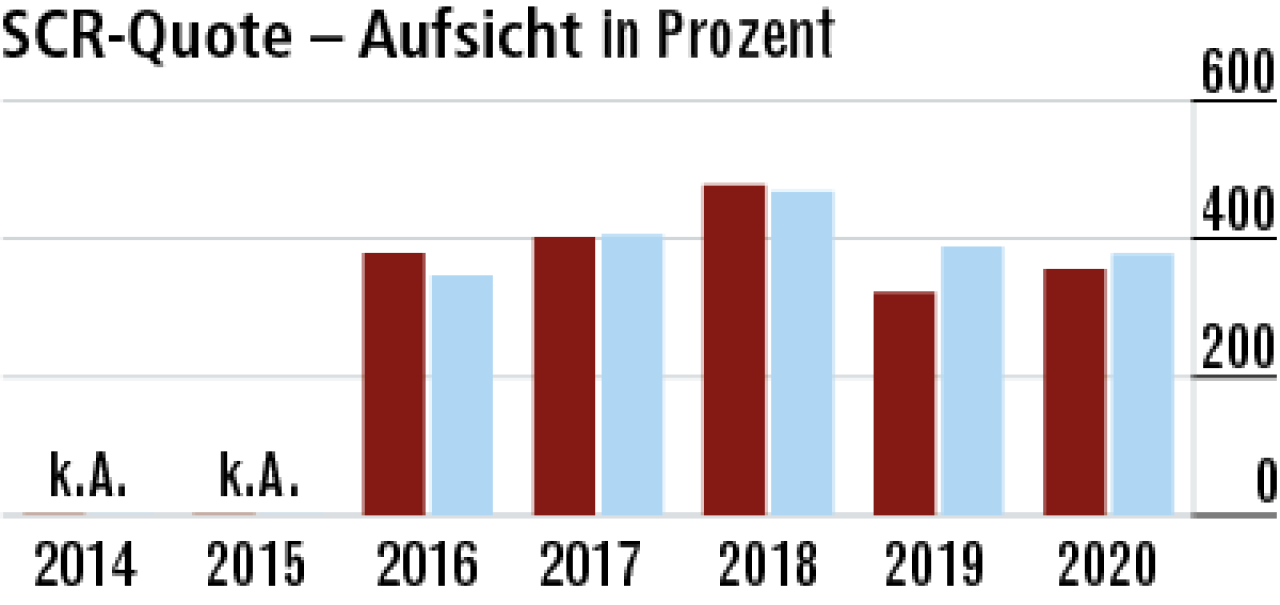

1Aufsichtsquote verbessert sich im Vorjahresvergleich

Insgesamt ist trotz des hohen Anteils an kapitalbildendem Geschäft eine angemessene Solvabilitätsausstattung (355,39 Prozent) vorhanden. Ein Marktvergleich ist aber schwierig, da die Allianz ein internes Modell verwendet.

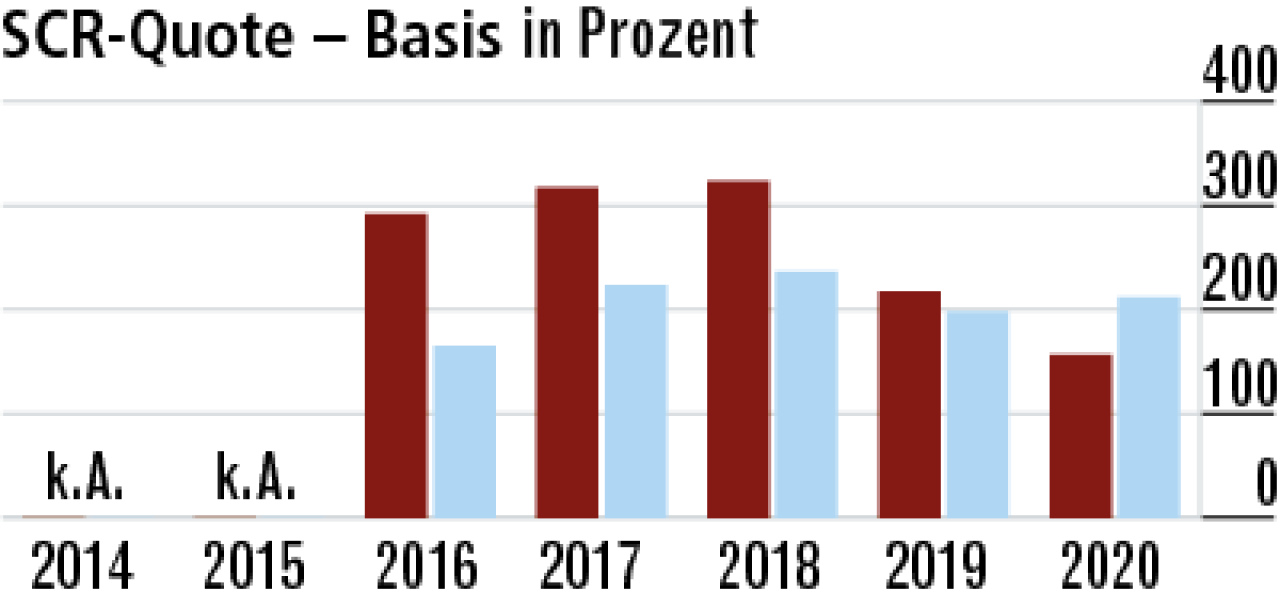

2Internes SCR-Modell reagiert stark auf Zinsentwicklung

Die Rechenmodelle der Allianz reagieren vergleichsweise sensibel auf Zinsentwicklungen am Kapitalmarkt. Das mag ein Grund für die rückläufige Eigenmittelvorsorge sein. Die Stuttgarter sind aber für Krisen gerüstet.

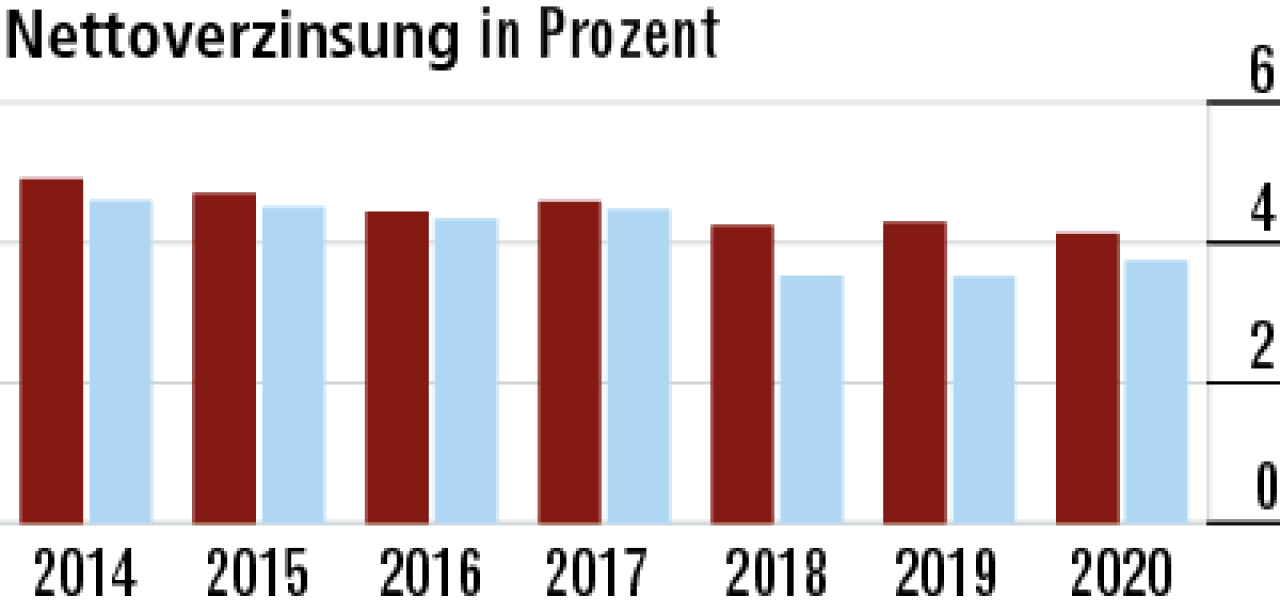

3Größenvorteile ermöglichen hohe Nettoverzinsung

Das hoch professionelle Kapitalanlagemanagement der Allianz nutzt bei Investitionen in großvolumige Kapitalanlagen seine Größenvorteile. Die ermöglichen eine attraktive Nettoverzinsung von 4,13 Prozent (Markt: 3,74 Prozent).

4Hohe Ausschüttungen aus Spezialfonds

Der Versicherer nutzt Spezialfonds, über die Reserven realisiert und als laufende Erträge ausgeschüttet werden können. Dies erklärt auch die hohe laufende Durchschnittsverzinsung von 3,60 Prozent (Markt: 2,83 Prozent).

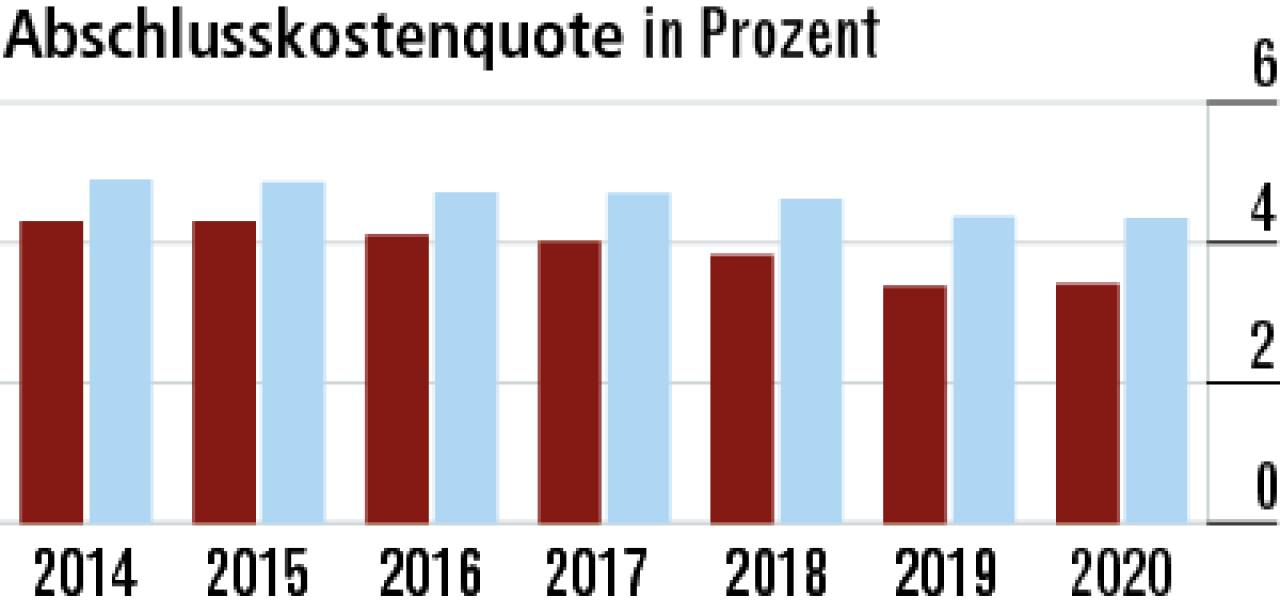

5Geringe Abschlusskosten ein Wettbewerbsvorteil

Die Abschlusskosten werden mit der Beitragssumme Neugeschäft relativiert. Daher hat das Wachstum grundsätzlich keine Auswirkung auf die Quote (3,41 Prozent). Offenbar wurde es nicht durch erhöhte Provisionen befeuert.

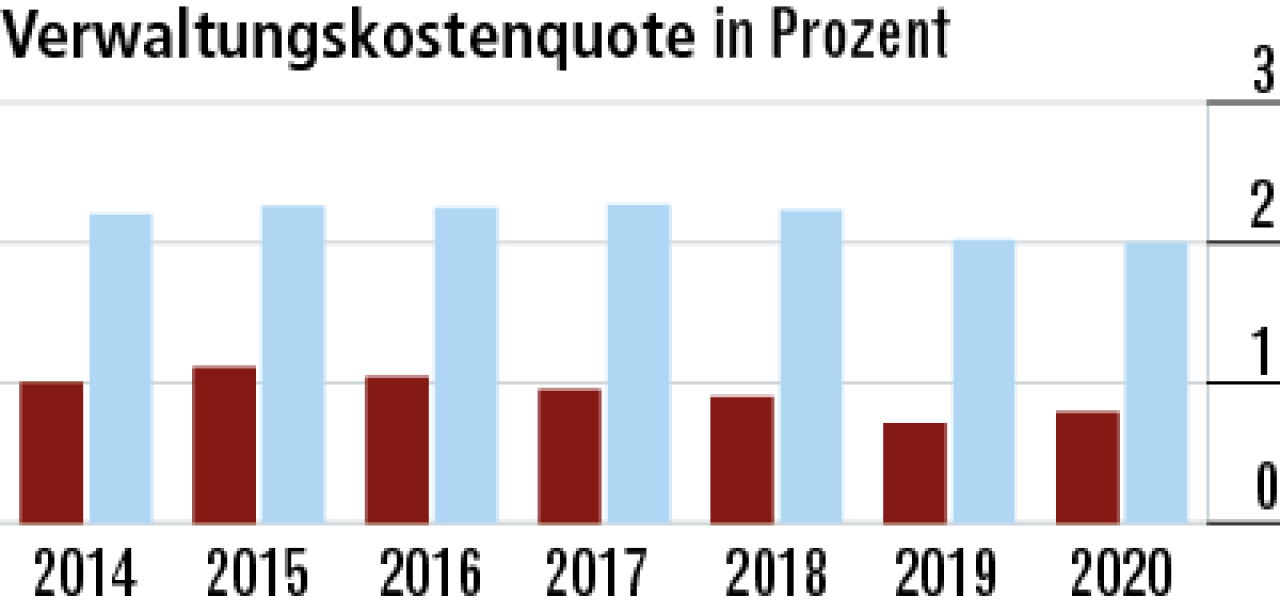

6Verwaltungskosten sind konkurrenzlos niedrig

Als Marktführerin profitiert die Allianz auch bei den Verwaltungskosten von Größenvorteilen. Trotz zuletzt moderat steigender Aufwendungen bleibt die Quote mit 0,79 Prozent beeindruckend niedrig. Markt: 2,00 Prozent.

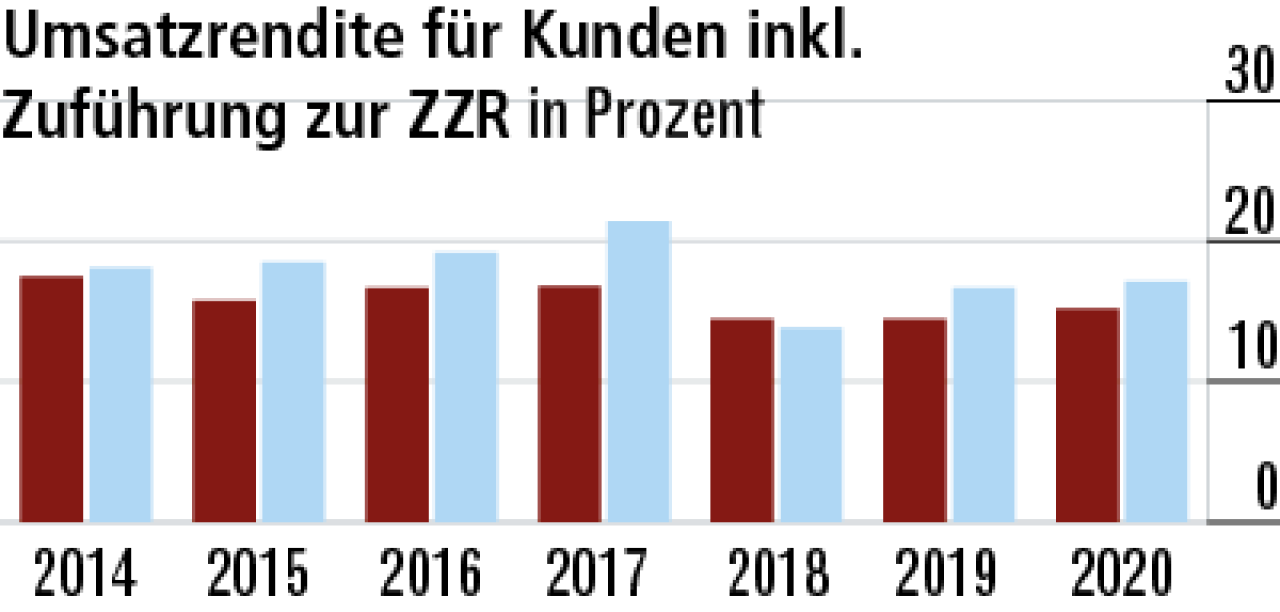

7Geringe ZZR-Zuführung drückt Umsatzrendite

Die Allianz scheint Bestände mit vegleichsweise geringen Rechnungszinsen zu haben. Daher fällt die Zuführung zur Zinszusatzreserve und damit auch die gesamte Umsatzrendite vergleichsweise gering aus.

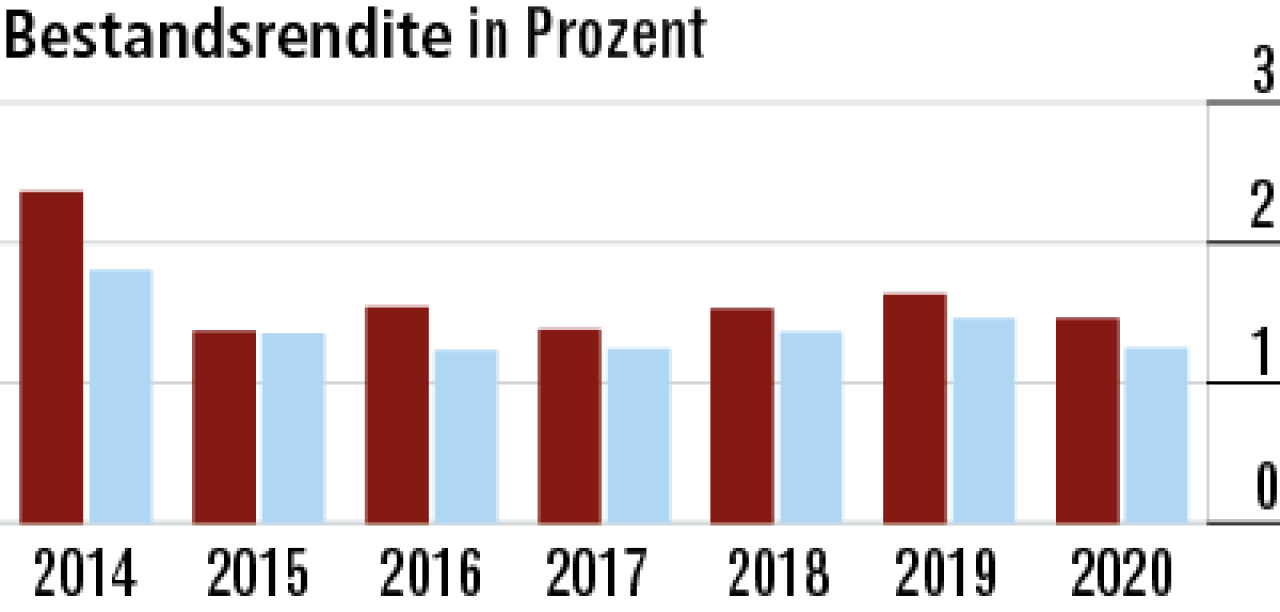

8Vorsprung bei der Bestandsrendite ausgebaut

Bei der Bestandsrendite wird nur der reine Rohüberschuss relativiert. Dieser fällt aufgrund des guten Kapitalanlageergebnisses in Verbindung mit den geringeren Rechnungszinsanforderungen überdurchschnittlich hoch aus.

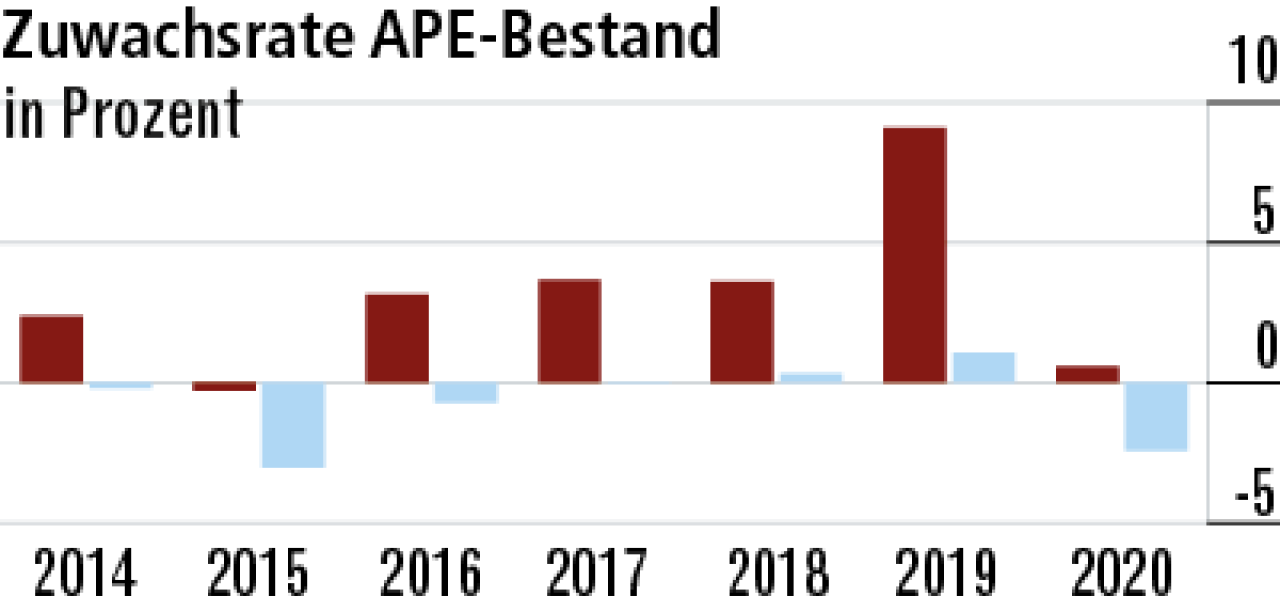

9Weniger Dynamik beim Beitragswachstum

Das Wachstum konnte 2020 nicht an die starken Vorjahre anknüpfen. Das APE von 0,58 Prozent liegt aber deutlich über dem Marktdurchschnitt (–2,40 Prozent). Das Einmalbeitragsgeschäft der Allianz bleibt mit einem Anteil von 40 Prozent hoch.

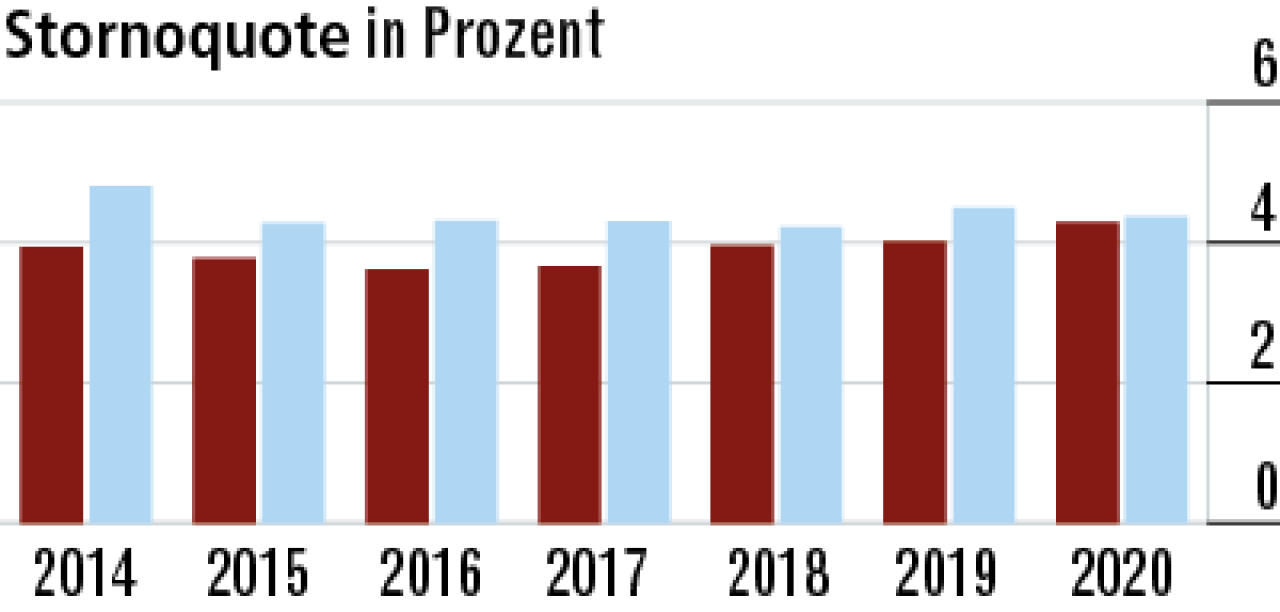

10Beitragsfreistellungen beeinflussen Stornoquote

Die Stornoquote (4,29 Prozent) ist leicht gestiegen, ist aber geringer als bei der Konkurrenz (4,37 Prozent). Gut zu wissen: Beitragsfreistellungen von Versicherungen ohne Kündigungen werden ebenfalls unter diesem Posten erfasst.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Die Arbeitskraft richtig absichern

Lebensversicherung: Rückenwind für die Altersvorsorge