Im Härtetest: AXA Lebensversicherung

Bei der AXA Leben überzeugen vor allem die Performance der Kapitalanlagen und die niedrige Stornoquote. Die Solvenzanforderungen werden gut erfüllt. Das kommt im Markt an: Das Neugeschäft lief zuletzt ansprechend.

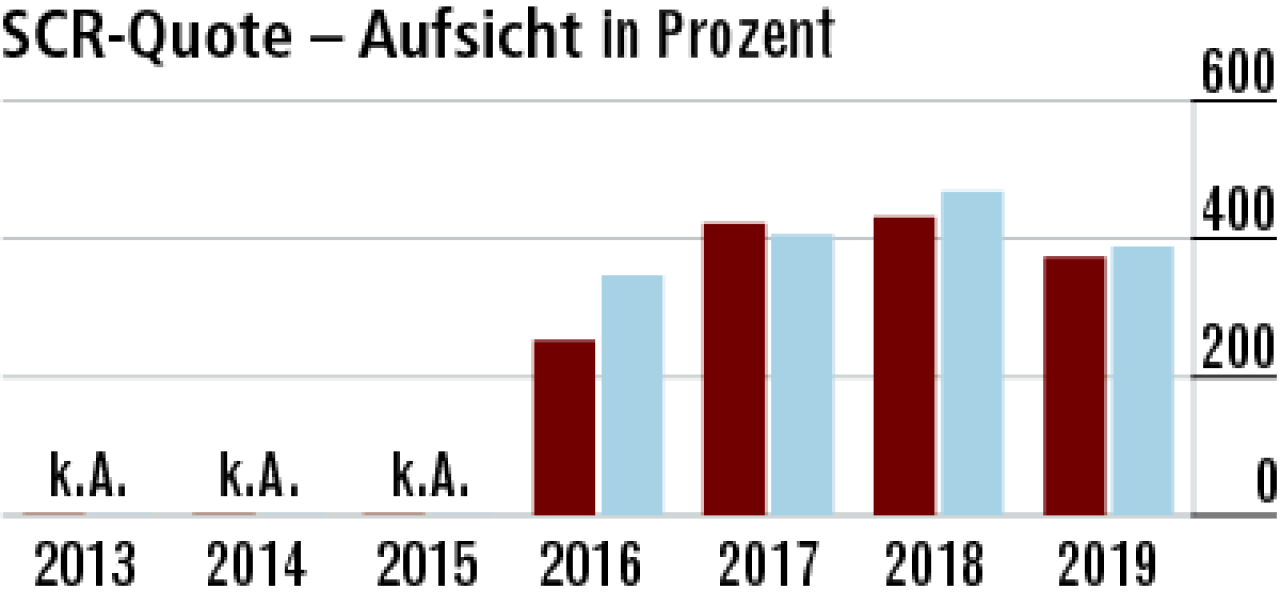

1Aufsichtliche Solvenzquote hält ein solides Marktniveau

Die aufsichtliche SCR-Quote (Verhältnis des vorhandenen Kapitals zur Solvenzkapitalanforderung) ist trotz Absinkens auf 373,59 Prozent als marktkonform anzusehen. Offenbar wirken die Übergangsmaßnahmen nicht so stark.

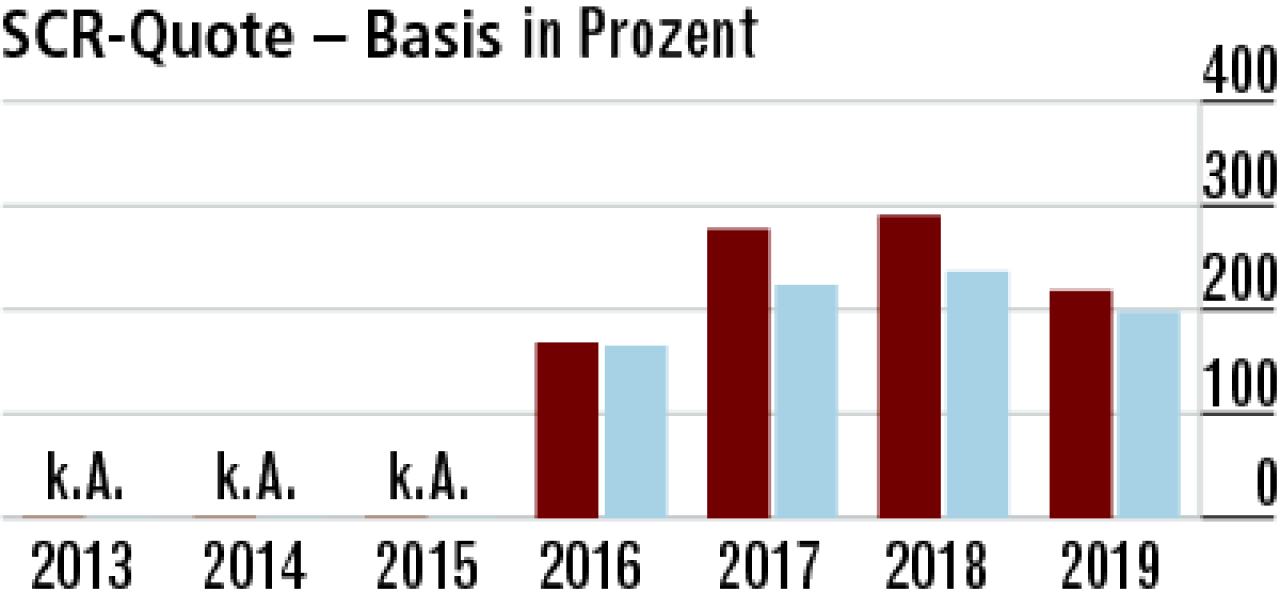

2Basisquote belegt gute Ausstattung für Krisenfall

Die Basis-SCR-Quote (218,39 Prozent) liegt leicht über dem Markt (197,80 Prozent). Der Rückgang resultiert aus den gesunkenen Marktzinsen. Die Kölner erreichen für ein börsennotiertes Unternehmen dennoch ein gutes Niveau.

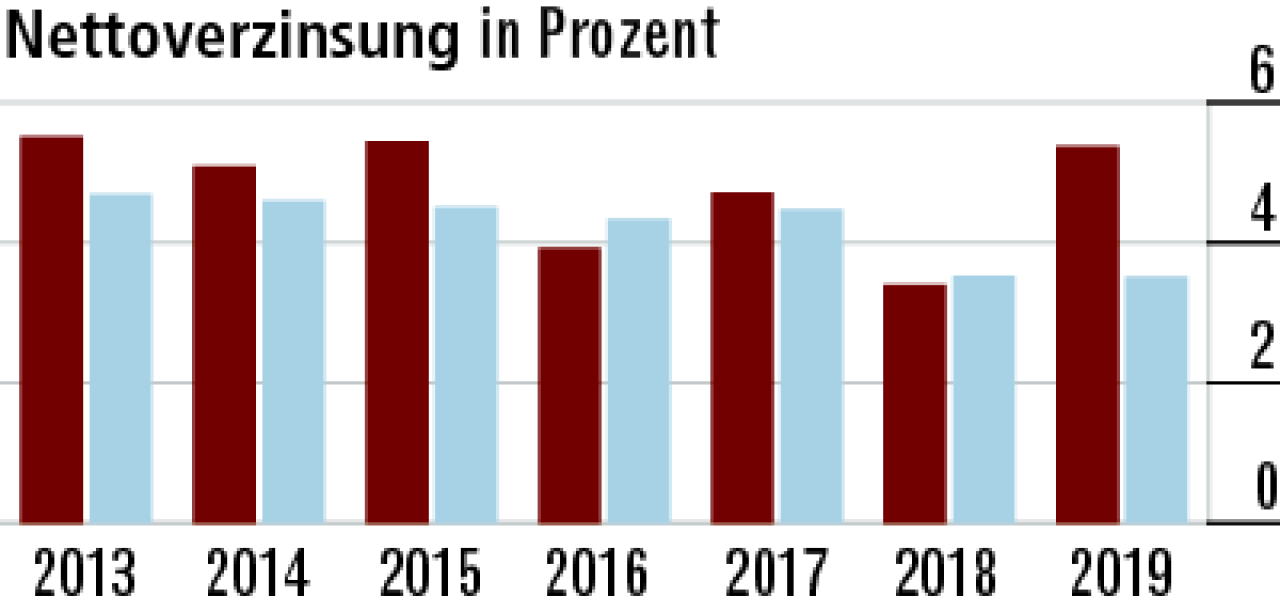

3Nettoverzinsung enorm durch Sondereffekt gestiegen

Die Nettoverzinsung ist 2019 deutlich angestiegen und liegt mit 5,37 % deutlich über dem Marktdurchschnitt. Der Anstieg resultiert aus höheren Abgangsgewinnen und höheren Ausschüttungen aus Fonds.

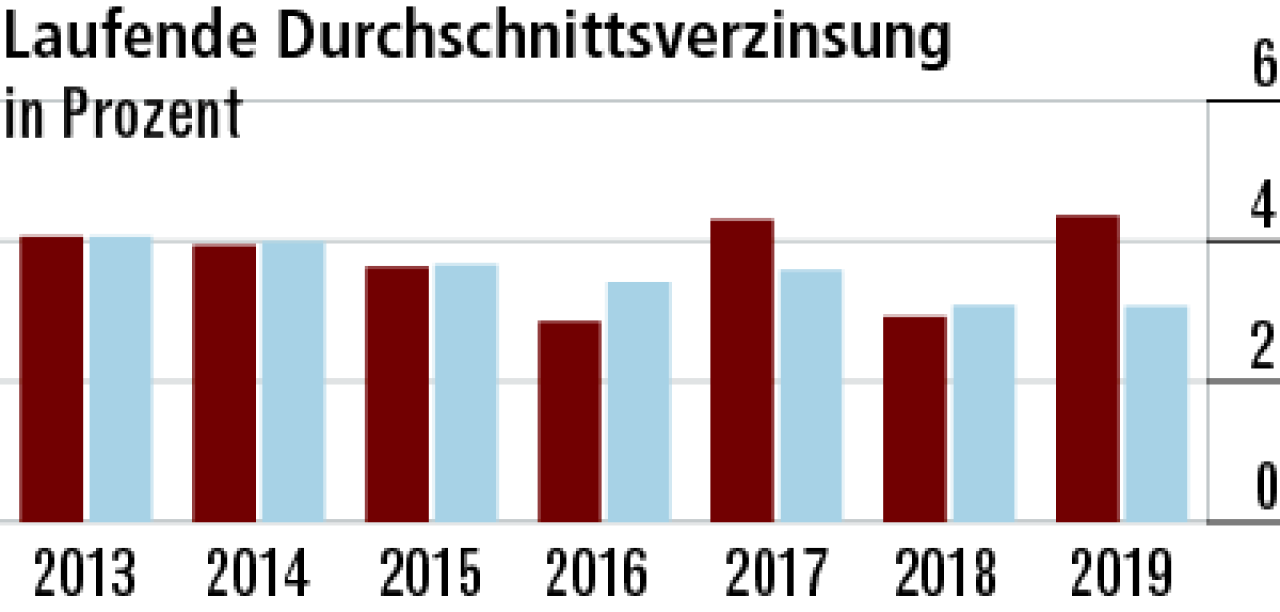

4Stille Reserven in hoher Zahl realisiert

Die Ausschläge in 2017 und 2019 bei der laufenden Durchschnittsverzinsung (4,36 Prozent) resultieren aus Realisierungen stiller Reserven, die über Fondsausschüttungen in das laufende Kapitalanlageergebnis fließen.

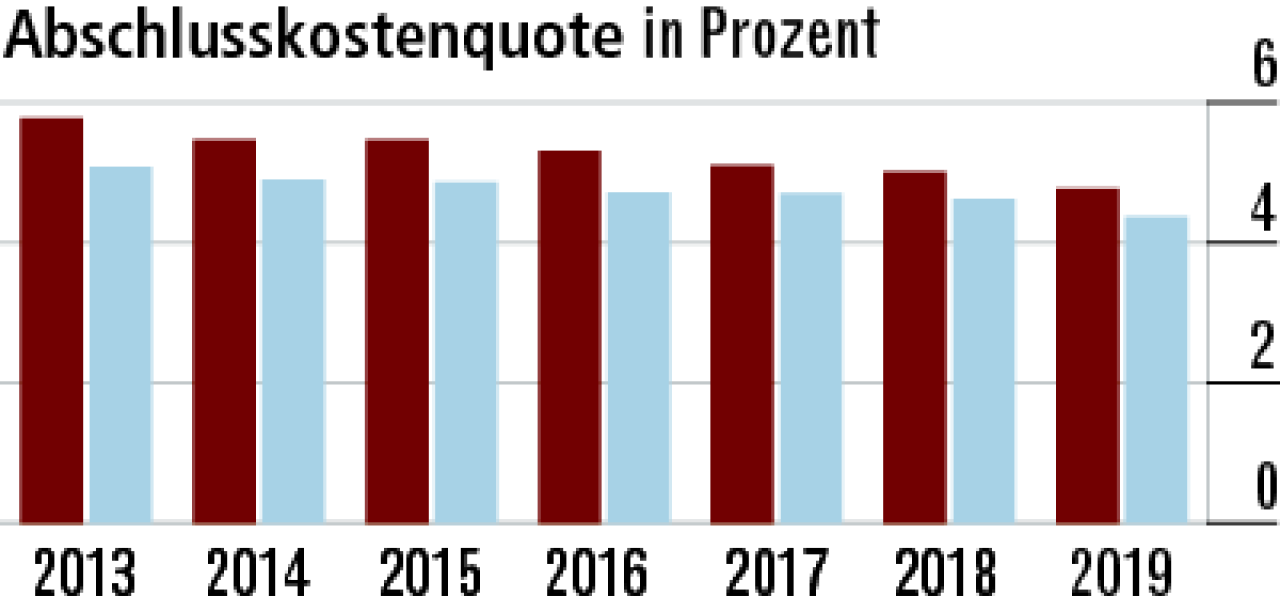

5Abschlusskostenquote zeigt Verbesserungspotenzial

Die Abschlusskostenquote (4,77 Prozent) ist durchgehend leicht über dem Marktniveau. Der Vertrieb der AXA ist

offenbar etwas teurer als im Marktdurchschnitt. Hier gäbe es noch Potenzial, sich zu verbessern.

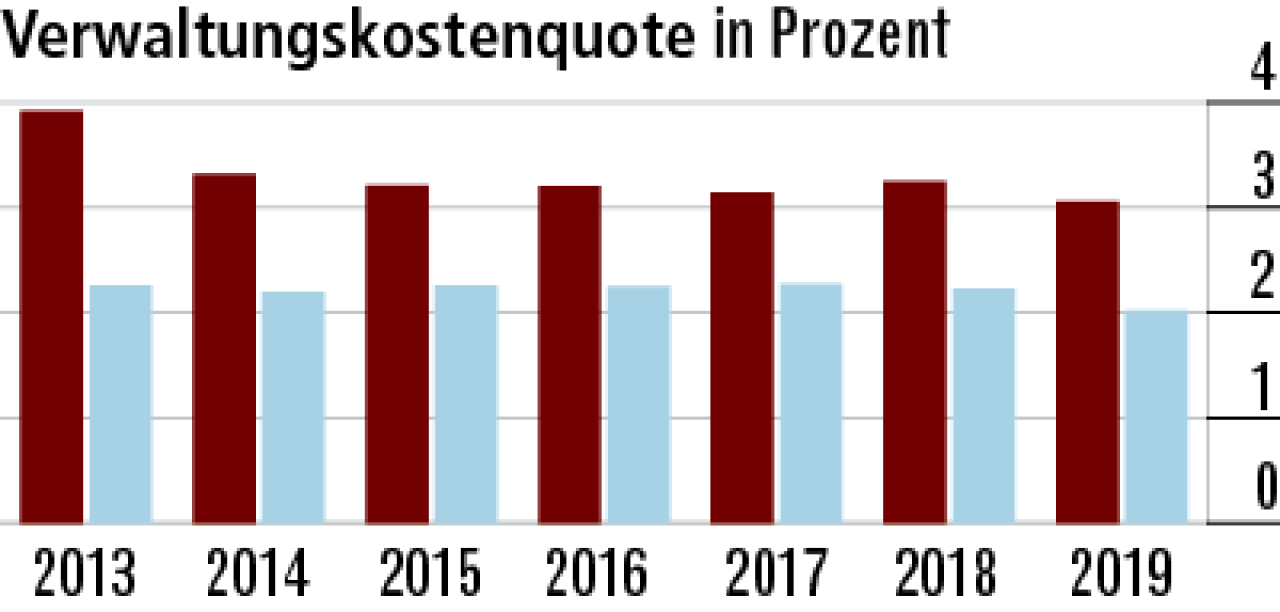

6AXA kann hohe Verwaltungs-kosten leicht drücken

Die AXA gilt als Serviceanbieter, was auch eine höhere Verwaltungskostenquote erklärt. Die Kölner arbeiten weiterhin teurer als der Markt. Immerhin gelang es zuletzt, die Quote auf 3,06 Prozent zu senken.

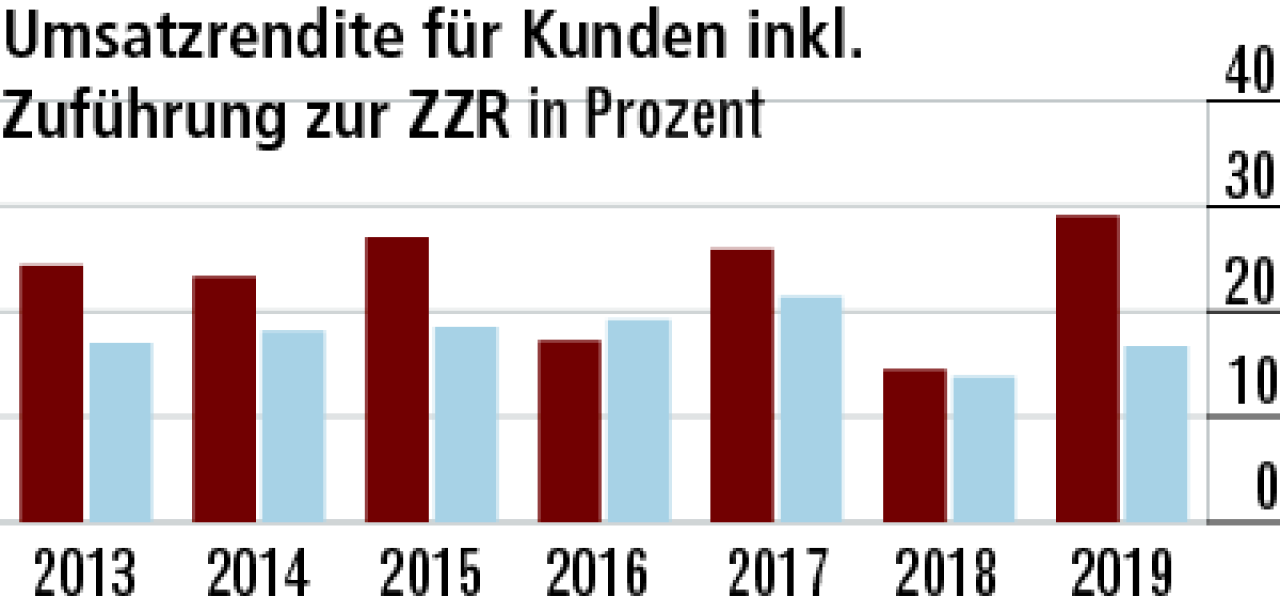

7Starkes Kapitalanlageergebnis pusht die Umsatzrendite

Die Umsatzrendite für Kunden ist auf 29,11 Prozent gesprungen. Der starke Anstieg resultiert aus dem verbesserten Kapitalanlageergebnis, das nicht nur zur Finanzierung der höheren Zinszusatzreserve genutzt wurde.

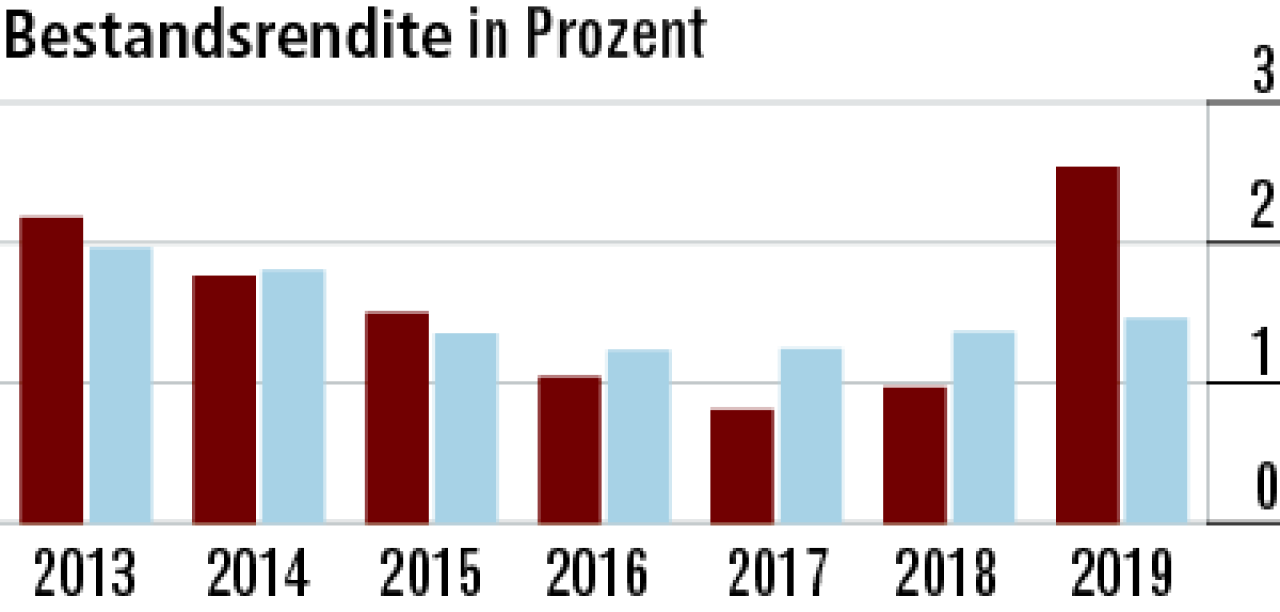

8Hoher Rohüberschuss wirkt sich auf Bestandsrendite aus

Die Bestandsrendite war in den vergangenen Jahren eher unterdurchschnittlich. Der deutliche Anstieg 2019 auf 2,54 Prozent erklärt sich aus dem hohen Kapitalanlageergebnis und dem in der Folge gestiegenen Rohüberschuss.

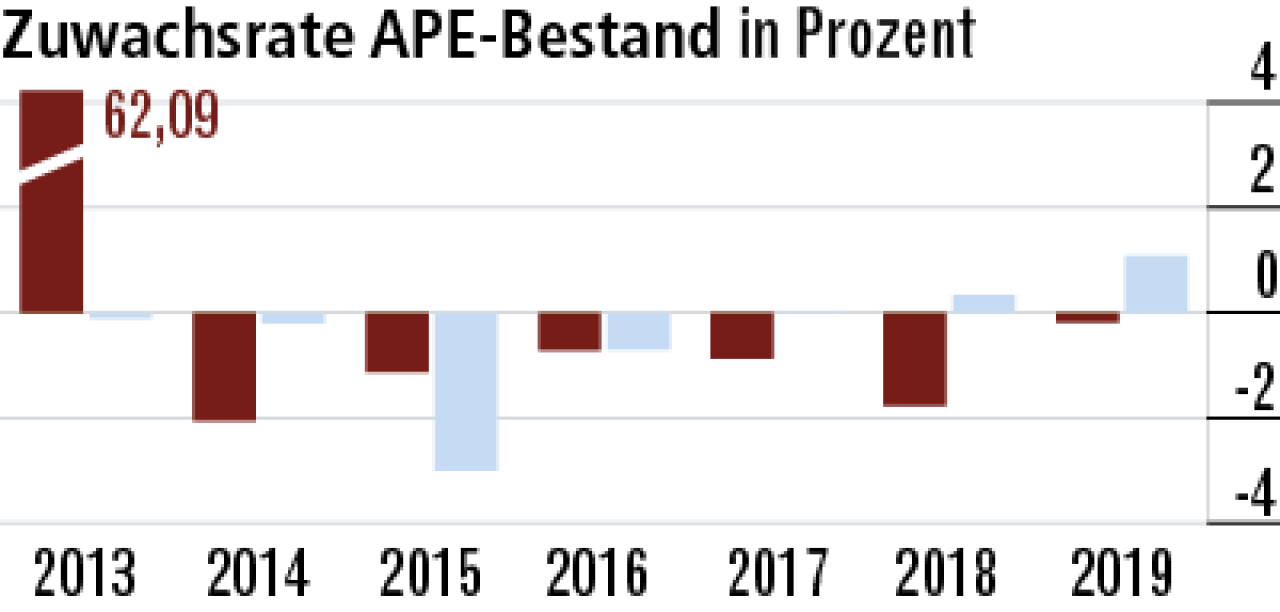

9AXA verbessert sich leicht beim Neugeschäft

Die höhere Zuwachsrate resultiert aus der Übernahme der Bestände der DBV. Auch das Neugeschäft nach laufenden Beiträgen läuft ordentlich. Gegen den Trend zeichnet die AXA vergleichsweise wenig Einmalbeitragsgeschäft.

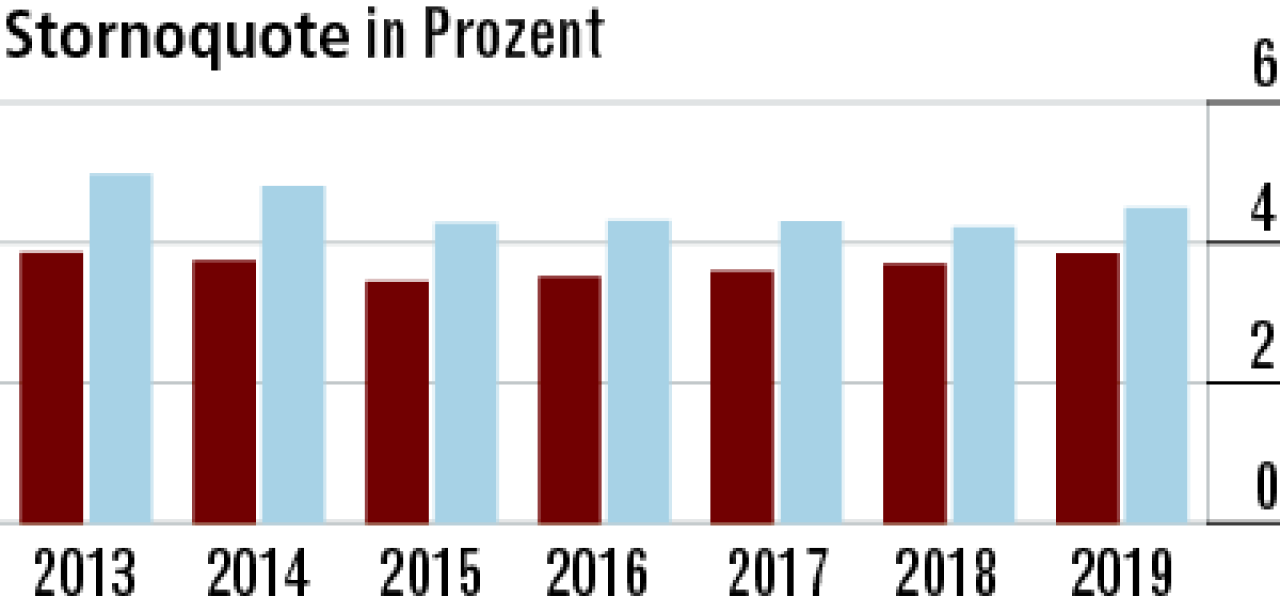

10Stornoquote belegt die Zufriedenheit der Kunden

Die Stornoquoten sind durchgängig niedrig. Das kann als Indiz für zufriedene Kunden gewertet werden. Zwar erhöhte sich der Wert 2019 leicht auf 3,69 Prozent. Im Markt (4,50 Prozent) fiel der Zuwachs aber spürbar höher aus.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt