Im Härtetest: Condor Lebensversicherung

Die Condor glänzt mit hoher Solvabilität. Positiv ist auch die niedrige Stornoquote. Viele weitere Kennzahlen bewegen sich auf Marktniveau. Negative Ausreißer sind nicht festzustellen.

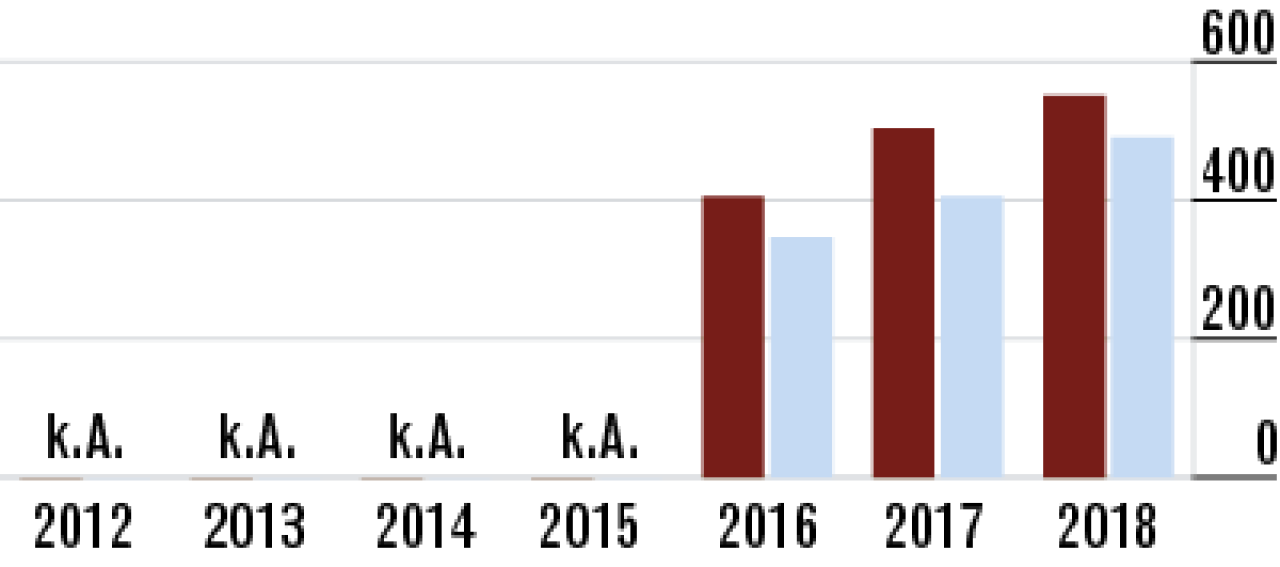

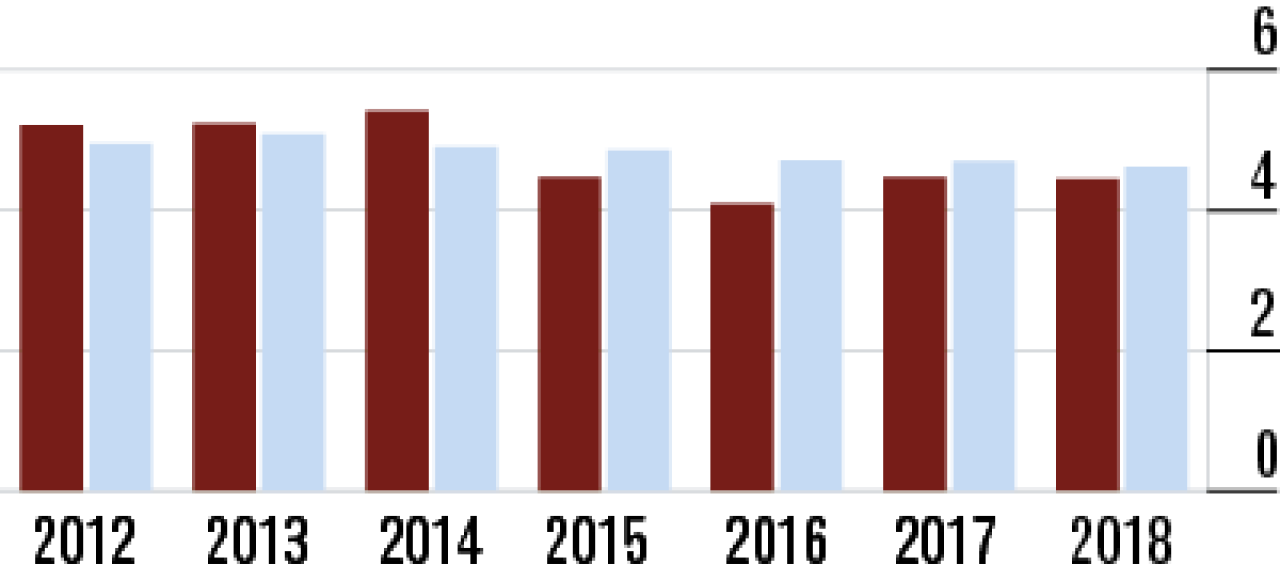

1Condor verfügt über hohe Eigenmittelausstattung

Der Anbieter kann auf Volatilitätsanpassungen und Übergangsmaßnahmen verzichten und erreicht so eine Aufsichtsquote bei der Eigenmittelausstattung, die noch mal gestiegen ist und vor dem Markt liegt.

2Basisquote zeigt hohe Eigenmittelausstattung

Die Condor hat einen hohen Anteil an fondsgebundenen Produkten im Bestand – das wirkt sich positiv auf die Basis-SCR-Quote aus. Sie lag zuletzt weit über dem Marktdurchschnitt bei 550,43 %.

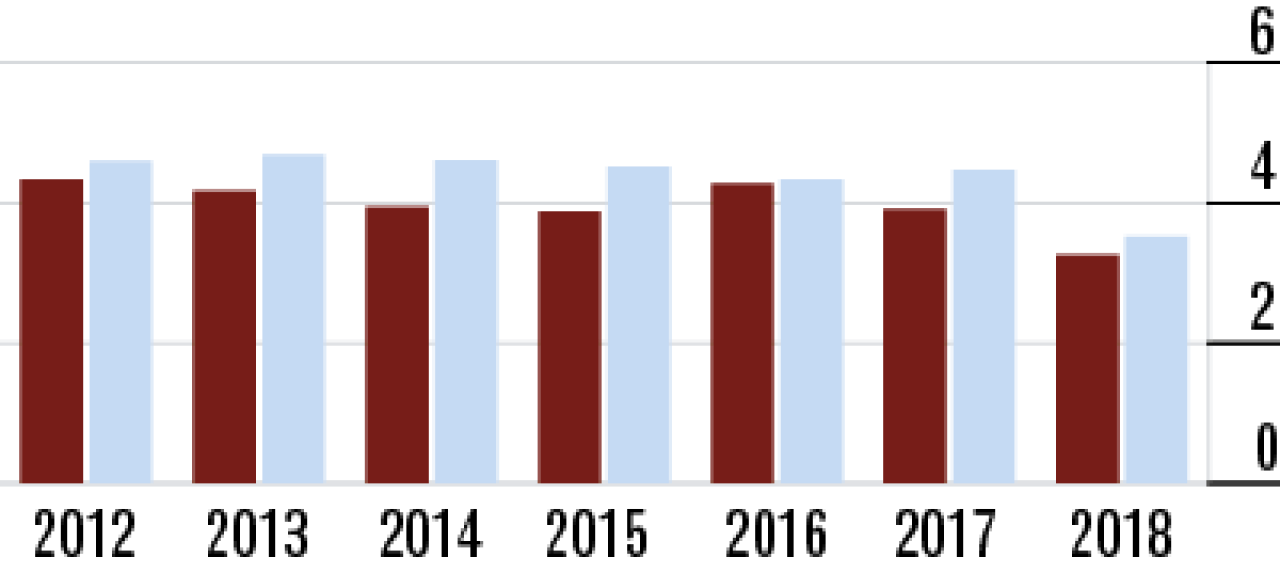

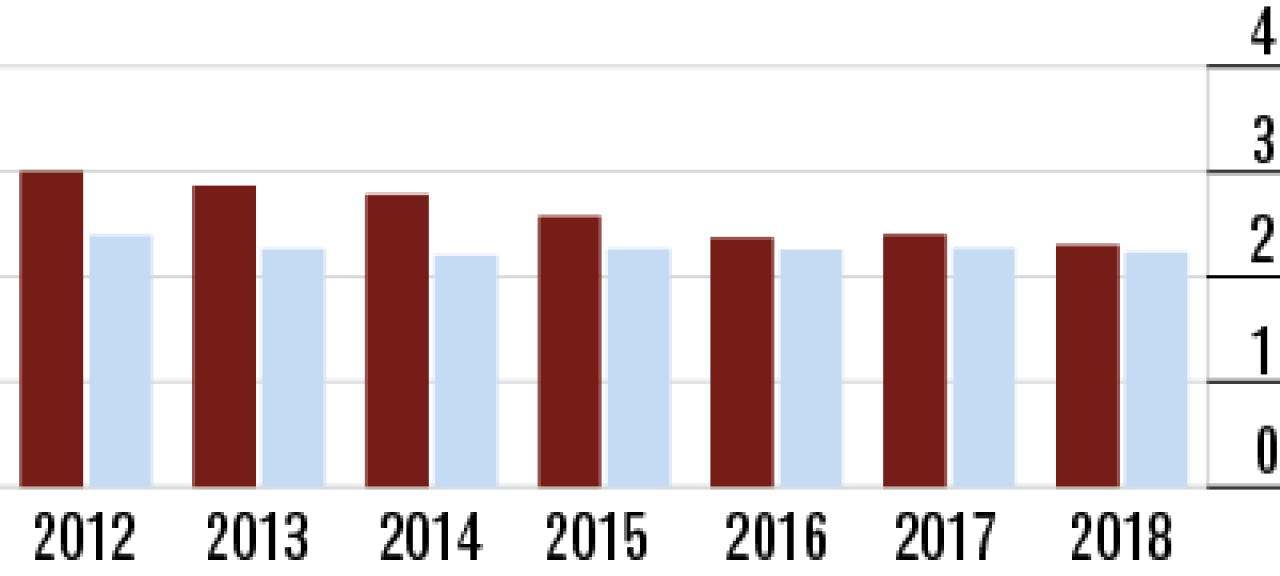

3Nettoverzinsung: Rückgang ist keine Überraschung

Die Nettoverzinsung ist in Relation zum Vorjahr auf 3,26 % gesunken. Ein Grund ist, dass marktkonform weniger Zinszusatzreserve gebildet werden musste. Dadurch wurden weniger Veräußerungsgewinne realisiert.

4Weniger Erträge schmälern Durchschnittsverzinsung

Die laufende Durchschnittsverzinsung sinkt, da weniger Erträge aus den Beteiligungen der Condor und aus Gewinnabführungsverträgen geflossen sind. Dennoch liegt sie mit 3,19 % über dem Marktdurchschnitt.

5Abschlusskosten: Quote auf stabilem Niveau

Die Abschlusskostenquote von 4,45 % ist unauffällig und insgesamt recht stabil – sie liegt kontinuierlich unter dem Markt. Das ist ein Indiz für eine auch im Marktvergleich angemessene Provisionshöhe.

6Verwaltungskosten zeigen einen postiiven Trend

Die Bewegung im Markt bei der Verwaltungskostenquote ist wenig volatil. Die Condor indes schaffte es in den vergangenen Jahren, das Niveau zu senken. Sie liegt nun nur minimal über dem Marktschnitt mit 2,30 %.

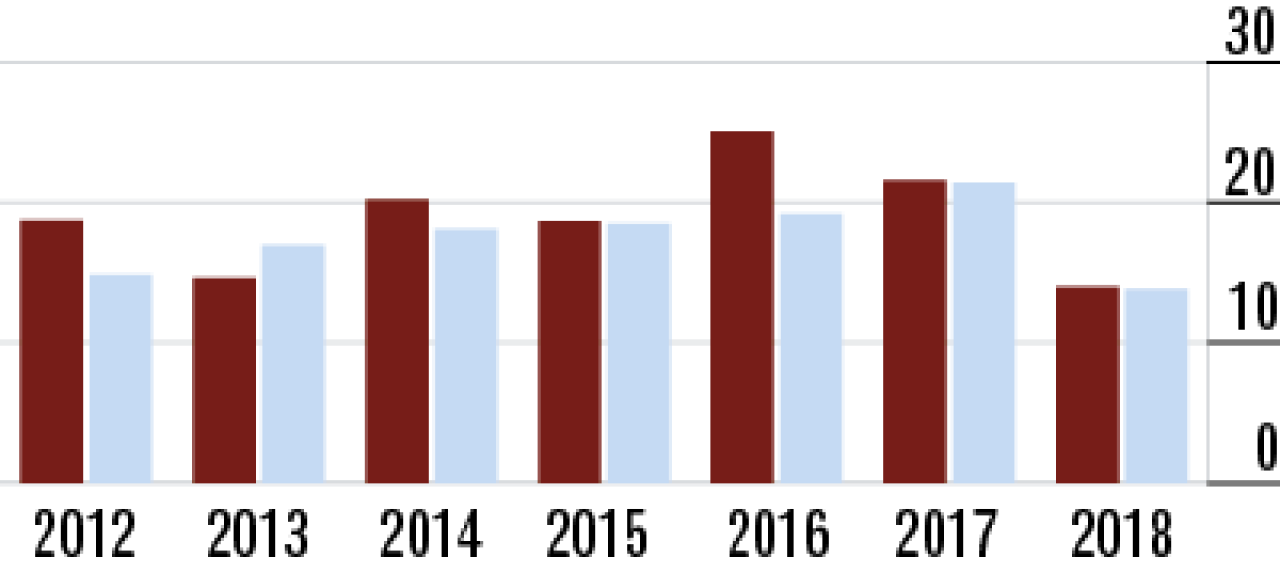

7Umsatzrendite fällt im Jahresvergleich stark ab

Entscheidend für den doch erheblichen Rückgang der Umsatzrendite ist die geringere Zuführung zur Zinszusatzreserve. Insoweit ist diese Entwicklung unproblematisch und liegt im Markttrend.

8Bestandsrendite steigt dank Rohüberschuss erheblich

Der Rohüberschuss stieg zuletzt. Er ist maßgeblich für die Bestandsrendite, die in der Folge sogar erheblich auf 1,37 % anwächst. Der Grund ist vermutlich, dass weniger Aufwendungen für Versicherungsfälle angefallen sind.

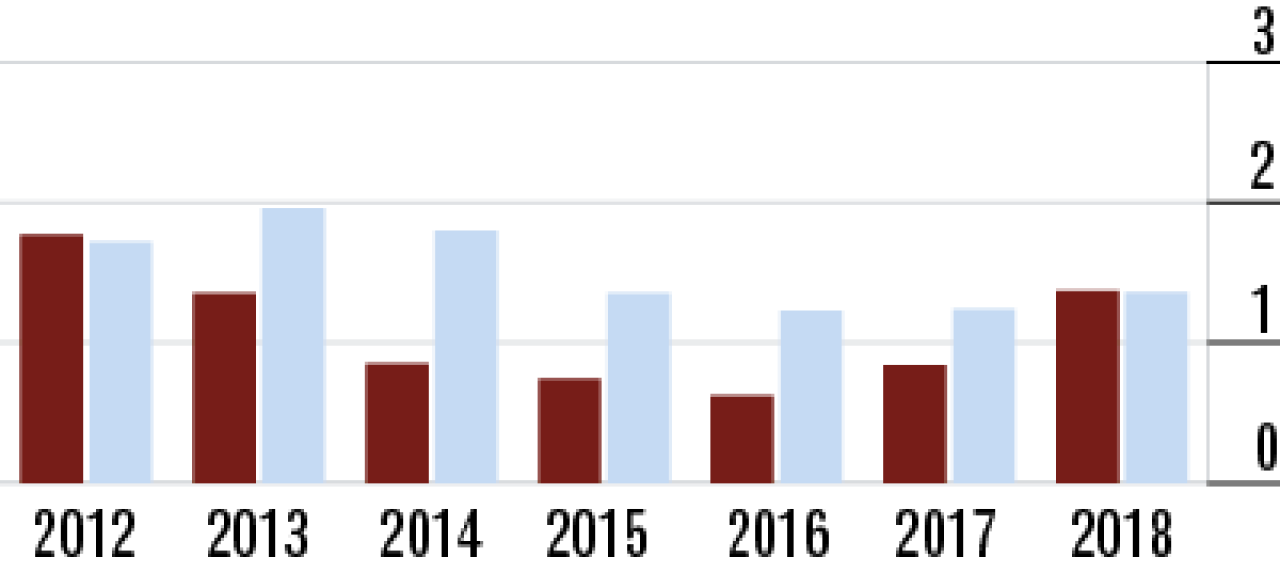

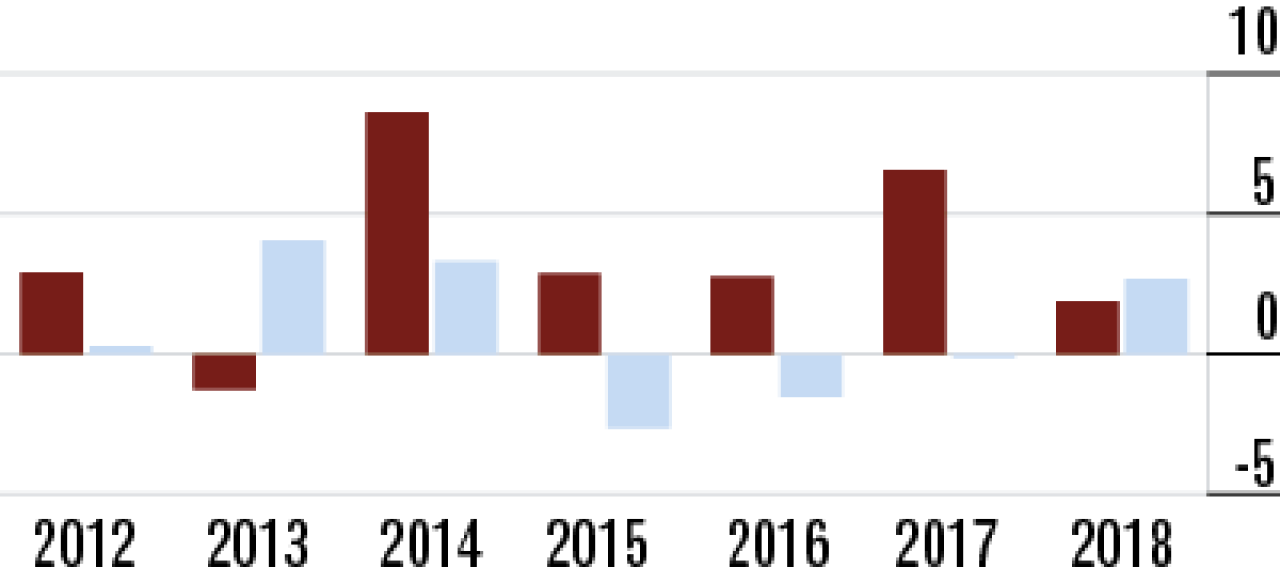

9Beitragseinnahmen sehr abhängig vom Einmalgeschäft

Policen auf Einmalbeitrag stehen für rund ein Drittel der Bruttoprämien. Hier konnte das Geschäft 2018 noch leicht gegenüber dem Vorjahr zulegen. Insgesamt aber fiel die Zuwachsrate auf 1,88 % zurück.

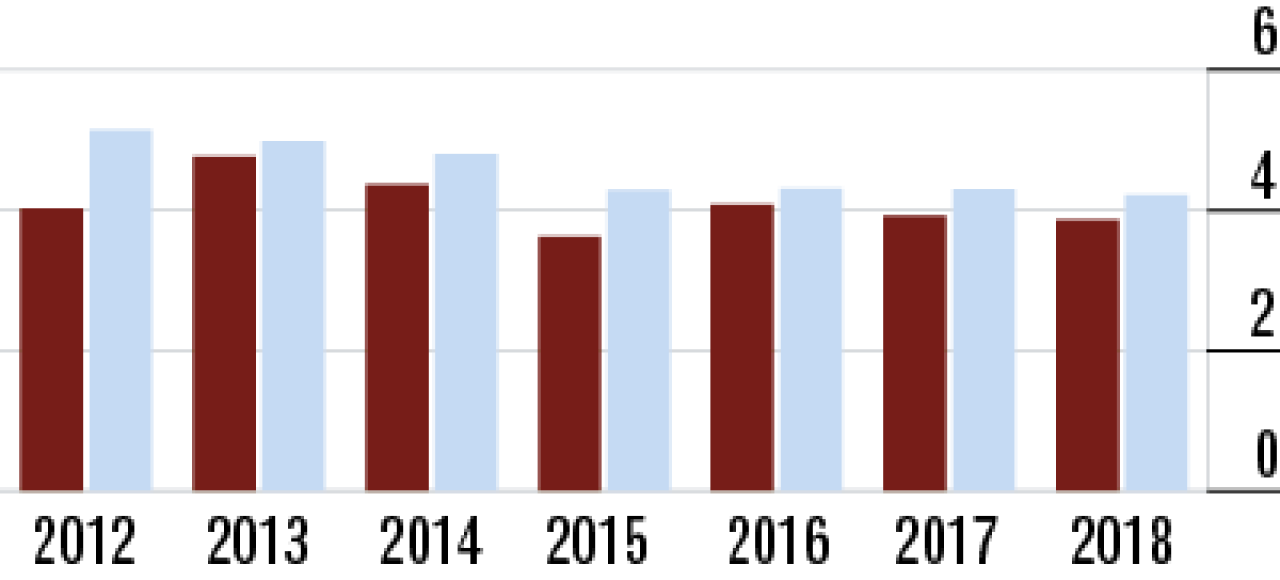

10Stornoquote bleibt auf erfreulichem Niveau

Die Zufriedenheit der Kunden des Lebensversicherers scheint stabil gut zu sein. Die Stornoquote sank bei der Condor noch einmal leicht auf 3,86 %. Damit liegt sie deutlich besser als die Kündigungsquote im Markt (4,22 %).

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt