Im Härtetest: Condor Lebensversicherung

Die Condor Leben verfügt im Marktvergleich über eine herausragende Solvenzquote und ein gutes Neugeschäft bei fondsgebundenen Produkten. Die hohe Zuführung zur Zinszusatzreserve drückte zuletzt jedoch die Bestandsrendite.

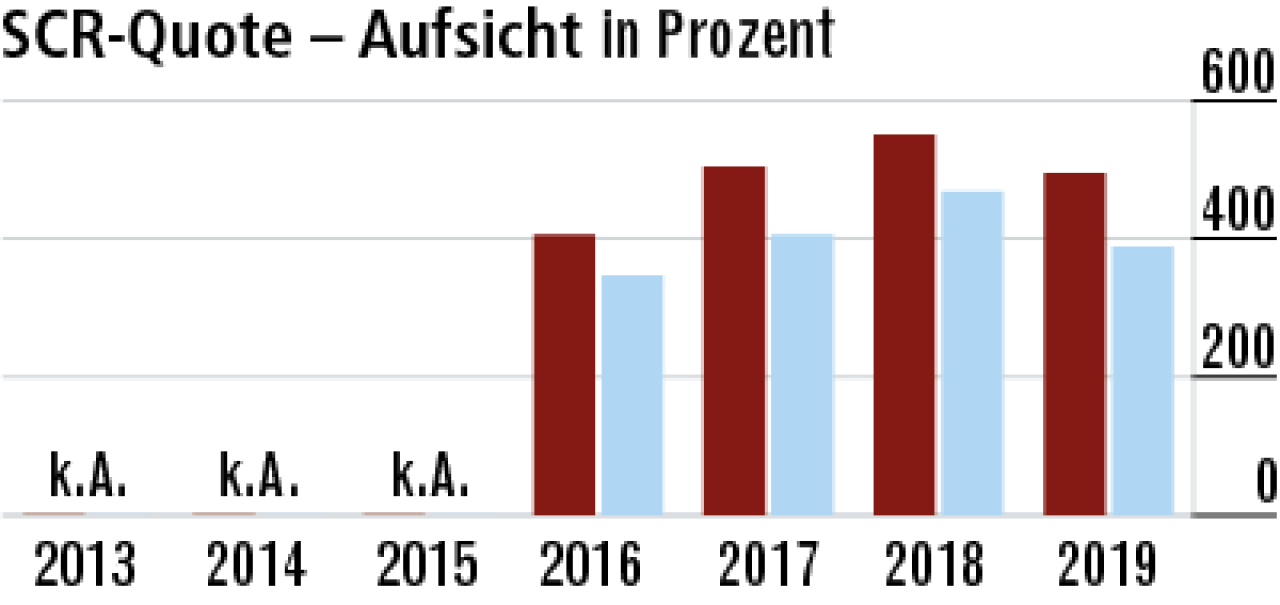

1Bestandsentwicklung beeinflusst Solvenzquote positiv

Die Beitragseinnahmen stammen größtenteils aus dem recht ertragreichen fondsgebundenen Geschäft. Das wirkt sich positiv auf die SCR-Quote aus. Übergangsmaßnahmen und Volatilitätsanpassungen sind nicht erforderlich.

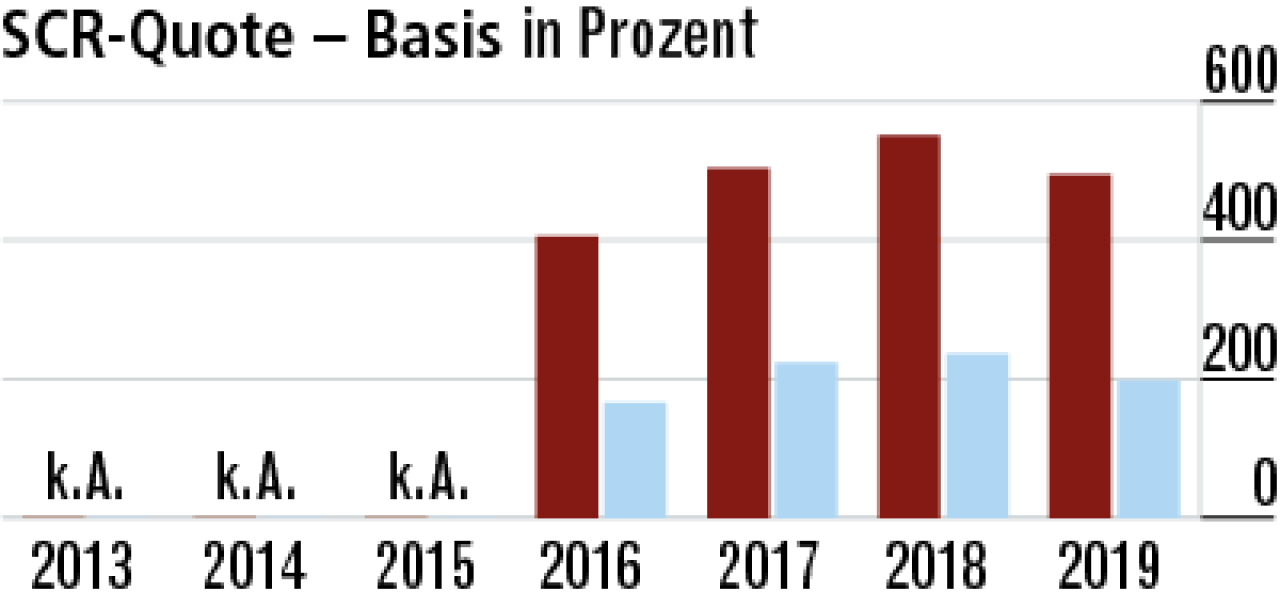

2Hohe Eigenmittel als starke Absicherung gegen Krisen

Die Basis-Solvenzquote (494,60 Prozent) zeigt die tatsächliche Stärke der Condor trotz der rückläufigen Zinsentwicklung. Sie ist mehr als doppelt so hoch wie im Markt (197,80 Prozent). Der Wert belegt die hervorragende Krisenvorsorge.

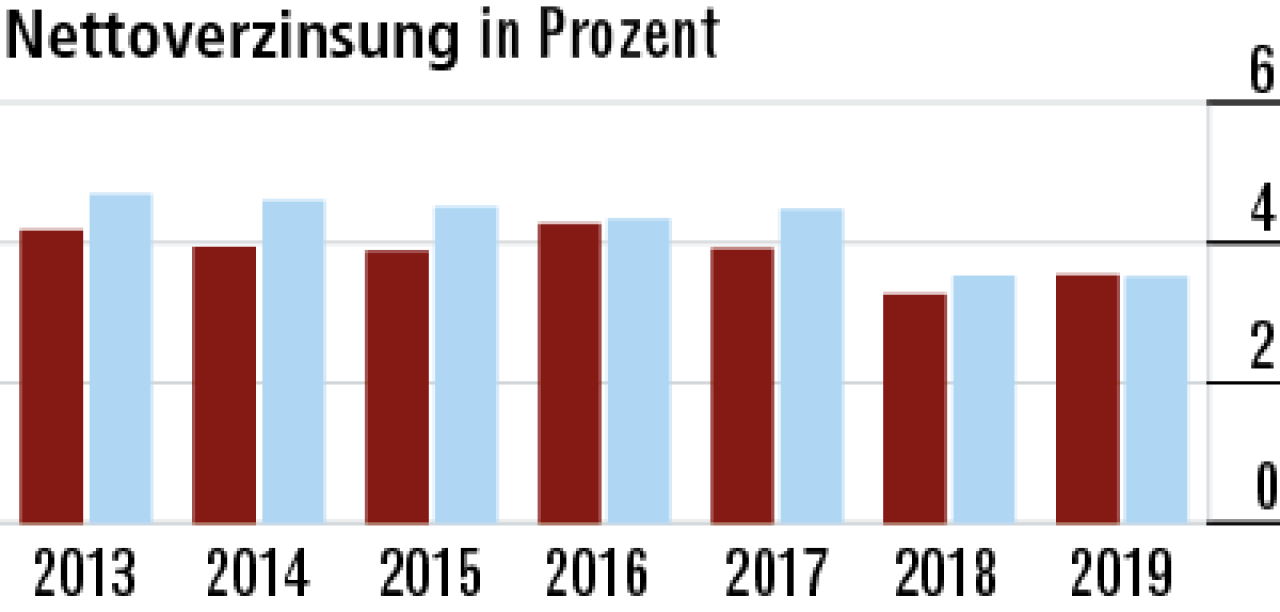

3Starker Einfluss der Zinszusatzreserve auf die Nettoverzinsung

Die Nettoverzinsung (3,54 Prozent) ist unauffällig und bewegt sich etwa auf Marktniveau (3,51 Prozent). Sie wurde in den vergangenen Jahren durch die Verpflichtung zur Bildung der Zinszusatzreserve beeinflusst, die 2019 wieder stieg.

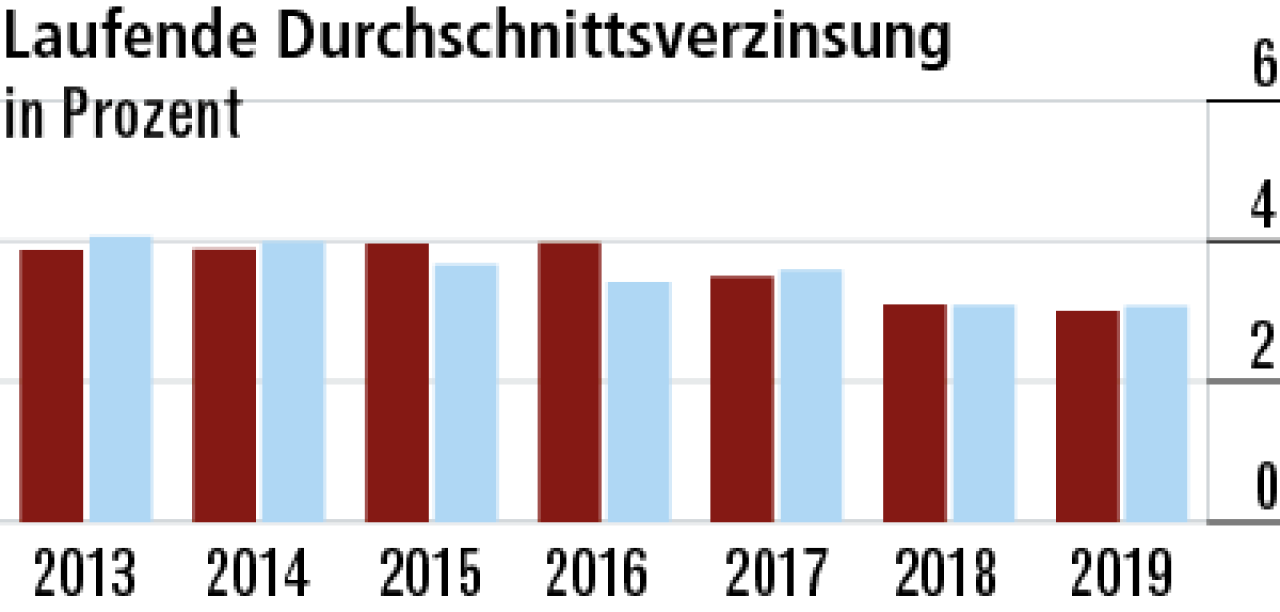

4Durchschnittsverzinsung entwickelt sich marktkonform

Die laufende Durchschnittsverzinsung (3,00 Prozent) bei der Condor Lebensversicherung liegt ebenfalls im Rahmen des Marktdurchschnitts. Der stetige Rückgang ist dem anhaltenden Niedrigzinsumfeld geschuldet.

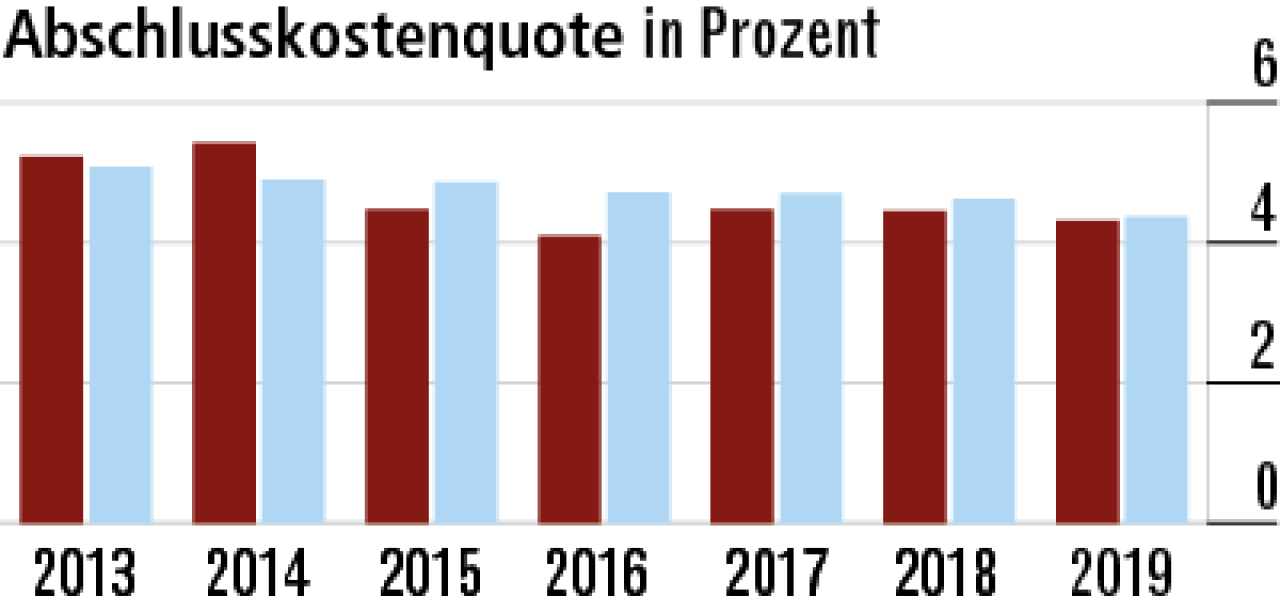

5Moderate Abschlusskosten trotz Maklervertrieb

Die Abschlusskostenquote liegt leicht unter dem Durchschnitt. Da die Condor ausschließlich über Makler und Mehrfachvermittler vertreibt, ist das eine gute Leistung. Diese Vertriebsschiene gilt als eher etwas teurer.

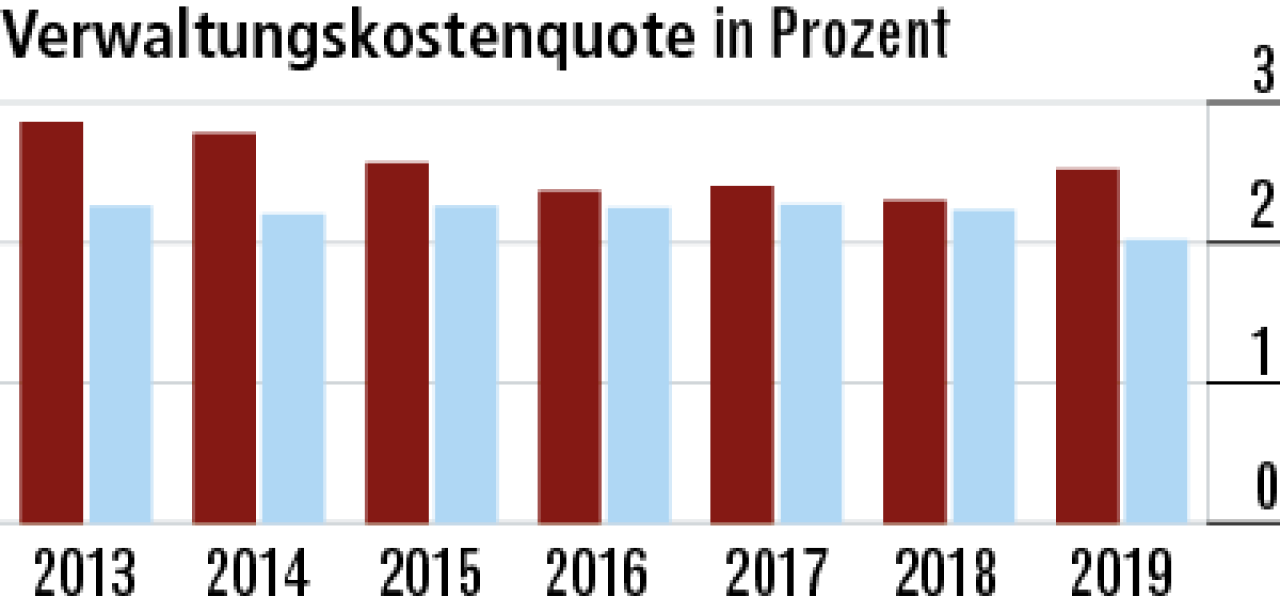

6Leichter Anstieg der Verwaltungskostenquote

Die Condor gilt als Serviceanbieter und ist nicht besonders groß, sodass Skaleneffekte kaum wirken. Vor diesem Hintergrund ist die leicht überdurchschnittliche Verwaltungskostenquote (2,52 Prozent) in Ordnung.

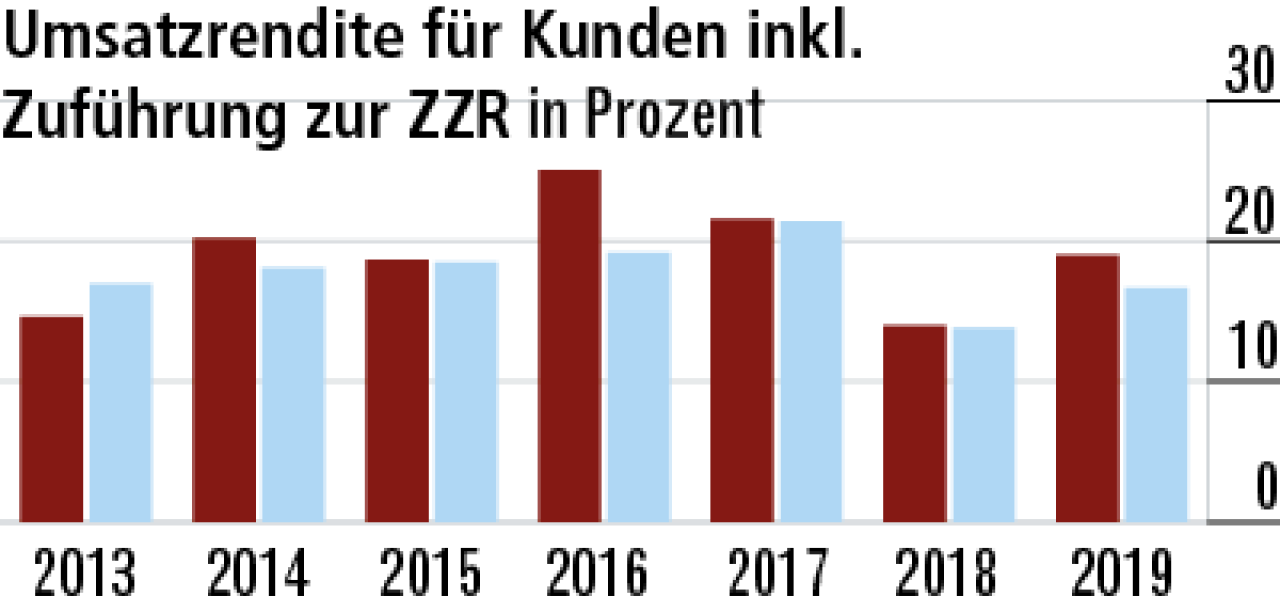

7Gestiegenes Rohergebnis beeinflusst Umsatzrendite

Der Anstieg der Umsatzrendite (19,00 Prozent) resultiert aus einem leicht gestiegenen Rohergebnis vor Zuführung zur Zinszusatzreserve und einem Rückgang der Einmalbeiträge. Der Markt liegt bei 16,66 Prozent.

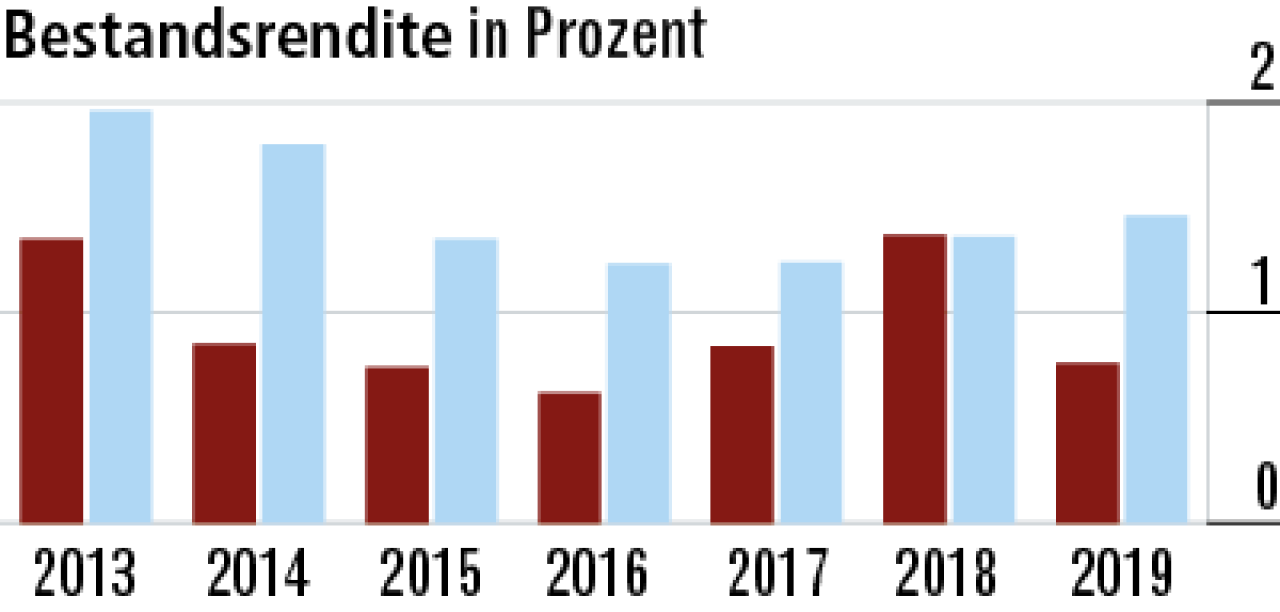

8Bestandsstruktur und ZZR wirken stark auf die Rendite

Die Bestandsrendite ist bei der Condor eher bescheiden. Das liegt am noch größeren Bestand an klassischen kapitalbildenden Produkten. Außerdem drückt die 2019 wieder höhere Zuführung zur Zinszusatzreserve den Wert.

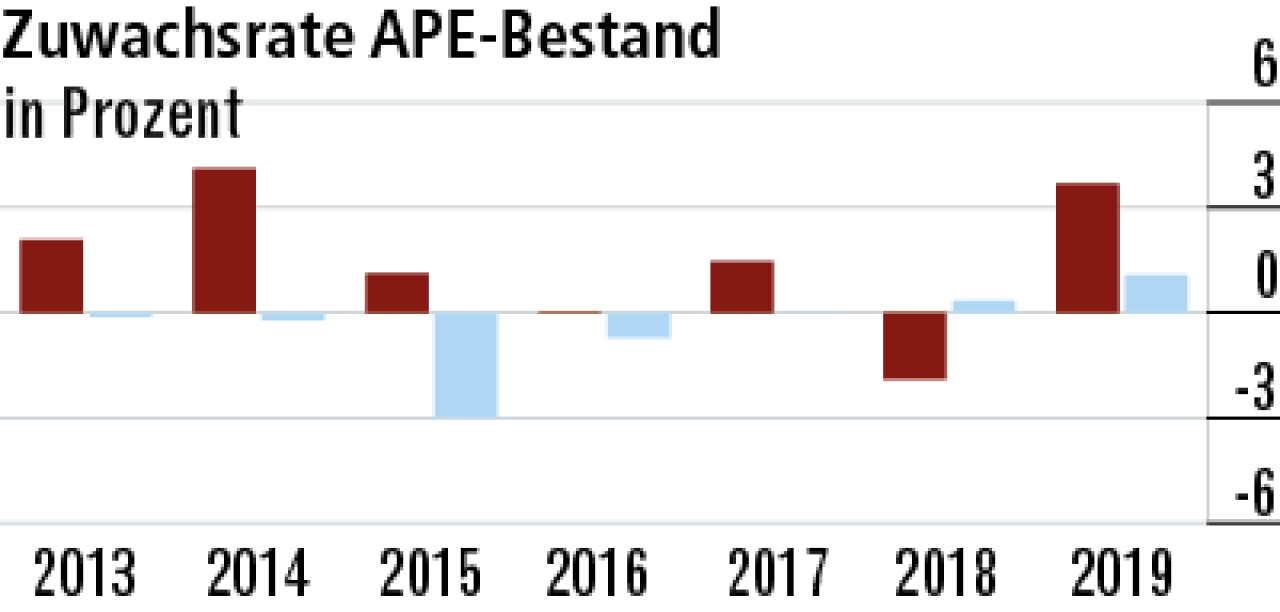

9Volatiles Neugeschäft macht Sprung nach oben

Das fondsgebundene Geschäft läuft durchweg gut. 2019 sind die laufenden Beiträge deutlich angestiegen, dagegen wurden die Einmalbeiträge zurückgefahren. In der Folge kletterte die Zuwachsrate auf 3,67 Prozent.

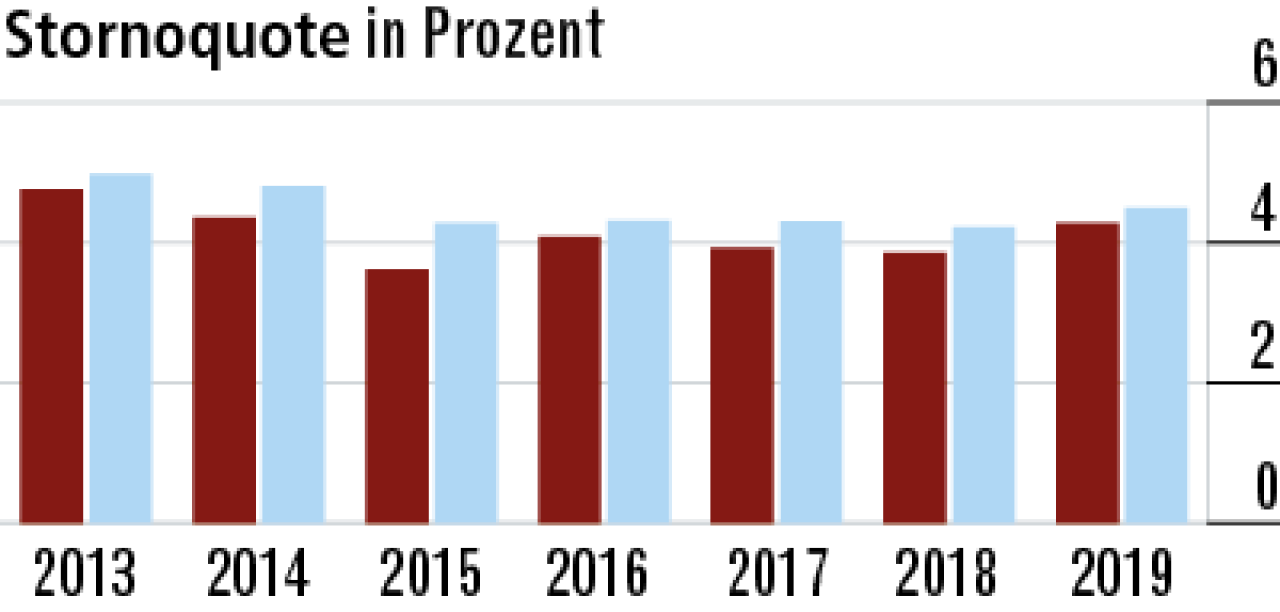

10Wenig Stornierungen im kapitalbildenden Geschäft

Die Kunden sind offenbar mit der Condor Leben zufrieden. Besonders im klassischen kapitalbildenden Geschäft sind die Stornoquoten sehr gering. Insgesamt liegt die Quote mit 4,28 Prozent unter dem Marktdurchschnitt.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt