Im Härtetest: Continentale Lebensversicherung

Die sehr gute Sicherheitssituation und die hohen Kennzahlen zum Gesamterfolg erklären sich bei der Continentale stark aus ihrer Geschäftsstruktur mit einem hohen Anteil an FLV-Geschäft.

1Hohe Solvabilität zur Krisenbewältigung

Die Continentale nutzt nur Volatilitätsanpassungen und keine Übergangsmaßnahmen. Dies ist auch nicht erforderlich, da die Eigenmittelausstattung zur Krisenvorsorge trotz Rückgangs überdurchschnittlich ist.

2Basisquote: Hohe Ausstattung mit Eigenmitteln

Der Kapitalanlagebestand beinhaltet wenig Risiken. Zudem ist der Bestandanteil fondsgebundener Versicherungen, die geringe Anforderungen nach Solvency II haben, relativ hoch. Das erklärt die gute Basisquote.

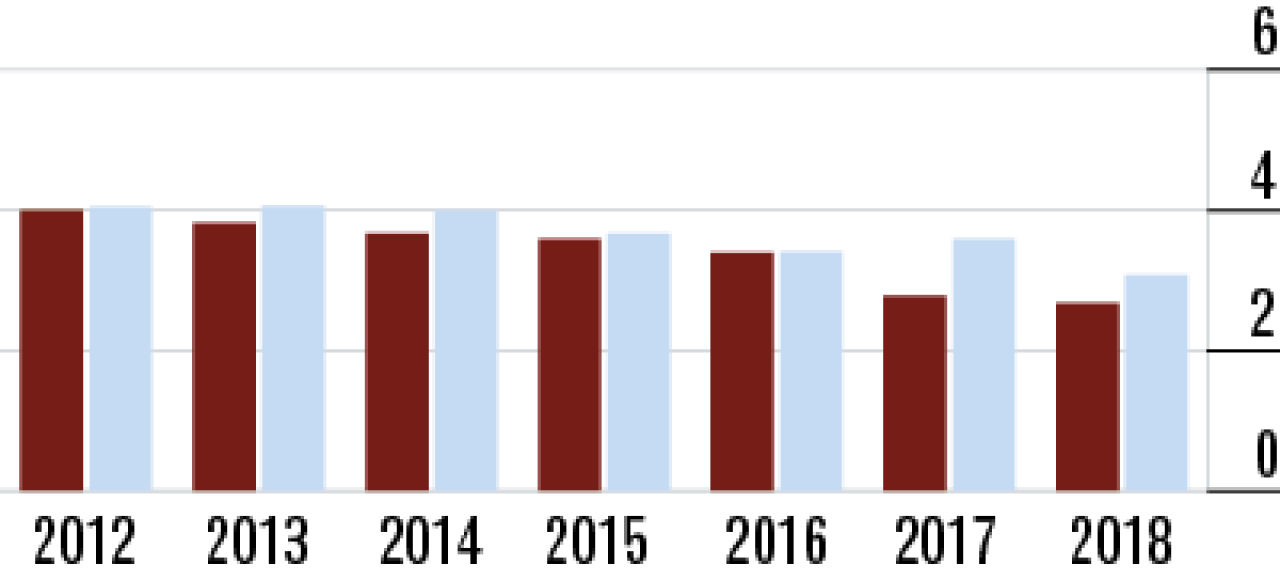

3Geringerer Rückgang der Nettoverzinsung

Es wurden deutlich mehr Reserven gehoben, als zur Finanzierung der Zinszusatzreserve nötig gewesen wären. Darum sinkt die Nettoverzinsung zwar auf 3,54 %, damit aber weniger stark als der Markt im Vergleich.

4Durchschnittsverzinsung hält sich gegen Markttrend stabil

Der geringe Rückgang der laufenden Durchschnittsverzinsung hängt vermutlich damit zusammen, dass in den letzten beiden Jahren innerhalb der Fondsanlagen wenig Reserven realisiert und ausgeschüttet wurden.

5Abschlusskosten: Quote auf stabilem Niveau

Trotz des Wachstums hält die Lebensversicherung der Continentale ein absolut unverändertes Level bei Abschlusskosten. Die Quote lag zuletzt bei 4,70 %. Damit ist sie nur minimal höher als im Markt (4,62 %).

6Verwaltungskosten zeigen konstant positiven Trend

Dem Anbieter gelang es, im Betrachtungszeitraum in jedem Jahr die Verwaltungskostenquote zu senken (2018: 2,14 %). Das schafft Vertrauen. Der Markt arbeitet minimal teurer, im Durchschnitt 2,23 %.

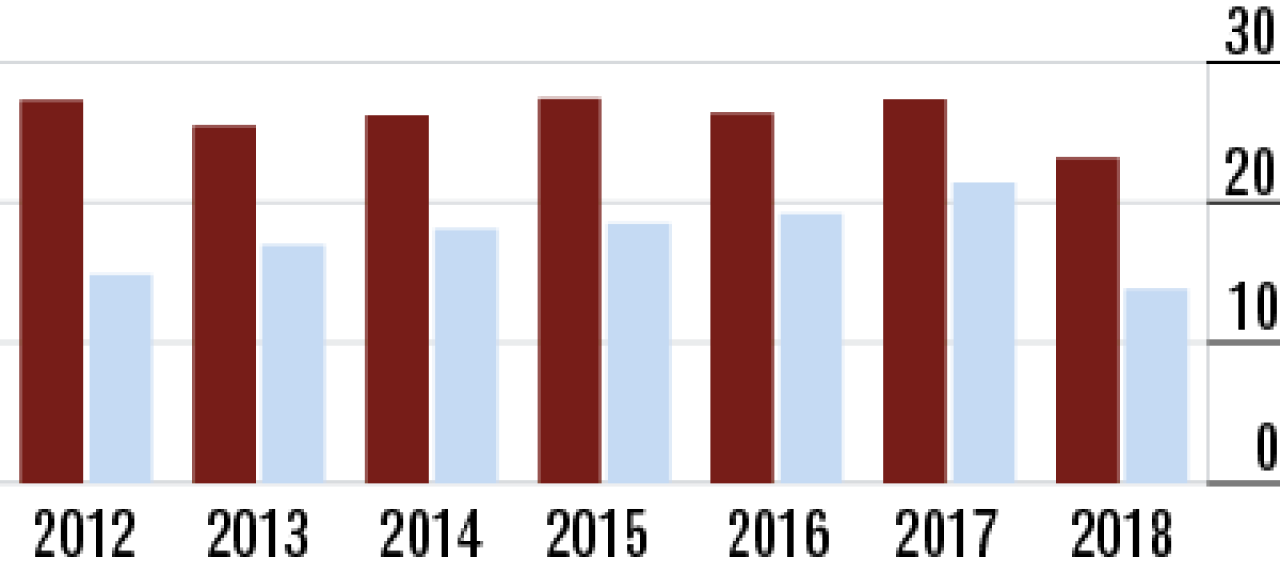

7Rückgang bei Umsatzrendite vergleichsweise gering

Generell weisen Versicherer mit viel fondsgebundenem Geschäft höhere Renditen aus. So auch die Continentale, die trotz eines Rückgangs bei der Umsatzrendite für Kunden (23,20 %) den Abstand zum Markt vergrößert.

8Bestandsrendite hoch wegen Fokus auf Fondsgeschäft

Aufgrund der Bestandsstruktur der Kapitalanlagen bei der Continentale sind Renditekennzahlen nur bedingt vergleichbar. Festzustellen ist aber, dass die Bestandsrendite mit 2,84 % klar über Marktniveau (1,36 %) liegt.

9Beitragseinnahmen steigen bei Continentale weiter

Ein guter Vertriebszugang und gute Produkte tragen das Wachstum. Es stammt insbesondere aus der fondsgebundenen Lebensversicherung gegen laufenden Beitrag. Die Zuwachsrate stieg auf nun 5,49 %.

10Kündigungsquote steigt etwas an

Nachholbedarf gibt es noch bei der Stornoquote. Sie stieg im Vorjahresvergleich leicht an und liegt nun bei 4,80 %. Bei der Konkurrenz kündigen die Kunden im Schnitt seltener. Im Markt liegt die Quote bei 4,22 %.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt