Im Härtetest: Cosmos Lebensversicherung

Trotz leicht rückläufiger Zahlen bei Solvabilität und Erträgen, steht die Cosmos Lebensversicherung insgesamt weiterhin überdurchschnittlich gut da. Hier zahlt sich auch eine hervorragende Kostenstruktur aus.

1Spürbarer Rückgang der Bewertungsreserven

Die Cosmos Leben verzeichnete zum Jahresende 2018 einen signifikanten Anstieg sowohl des Markt-, als auch des Kreditrisikos zu verzeichnen. Durch die reduzierten Bewertungsreserven sinkt auch die Solvabilität.

2Eigenmittel für Krisenbewältigung sinken

Die Basisquote berücksichtigt keine Volatilitätsanpassungen und Übergangsmaßnahmen. Ansonsten wirken die gleichen Effekte. Trotz des Rückgangs auf 315,37 % bleibt die Ausstattung gegen Krisen über Marktniveau.

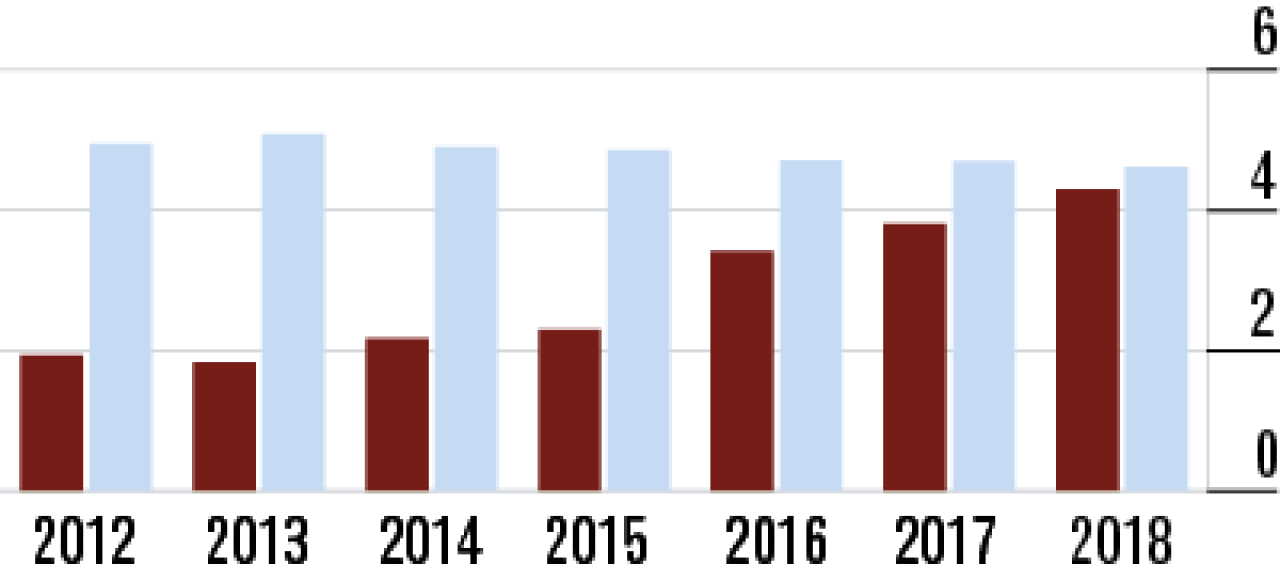

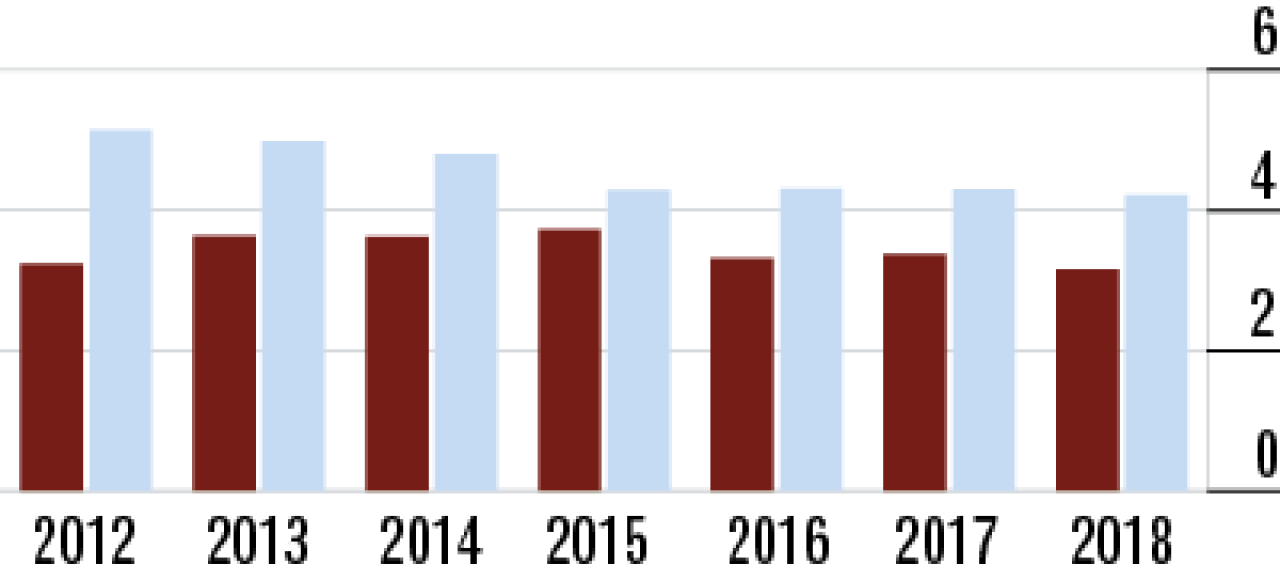

3Mehrere Effekte führen zu niedrigerer Nettoverzinsung

Es wurden deutlich weniger stille Reserven realisiert als im Vorjahr. Außerdem sind die Abschreibungen auf Kapitalanlagen deutlich gestiegen. In der Folge sinkt die Nettoverzinsung erheblich auf 2,71 % (Markt: 3,52 %).

4Durchschnittsverzinsung entwickelt sich marktähnlich

Offensichtlich sind weniger Ausschüttungen aus den Fondsanlagen zu verzeichnen. Der Rückgang der laufenden Durchschnittsverzinsung auf 2,49 % ist allerdings absolut marktkonform.

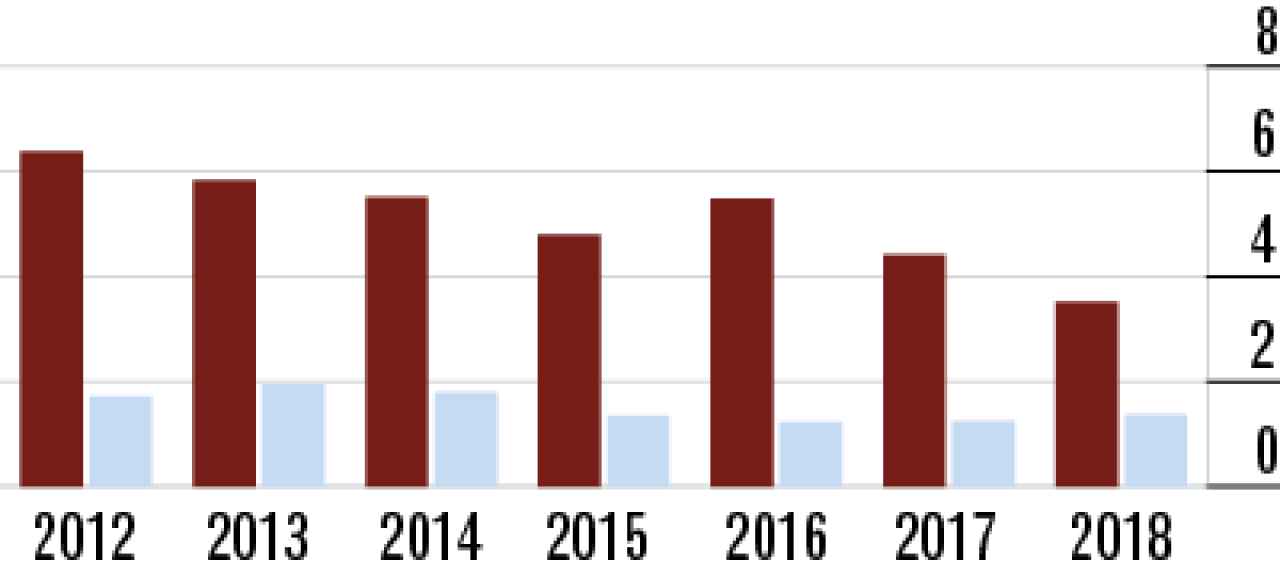

5Abschlusskostenquote auf stabilem Niveau

Durch das starke Wachstum in der Risiko-Lebensversicherung erlärt sich auch der Anstiege der Abschlusskos-tenquote auf 4,30 %. Die Cosmos verzeichnet aber weiterhin einen besseren Wert als der Markt mit 4,62 %.

6Geringe Kosten zeigen Stärke des Direktversicherers

Kundenbetreuung und Vertrieb laufen bei der Cosmos ausschließlich direkt ohne Außendienstmitarbeiter. Entsprechend gering sind die Verwaltungskosten (Quote: 1,03 %). Der Markt arbeitet hier deutlich teurer.

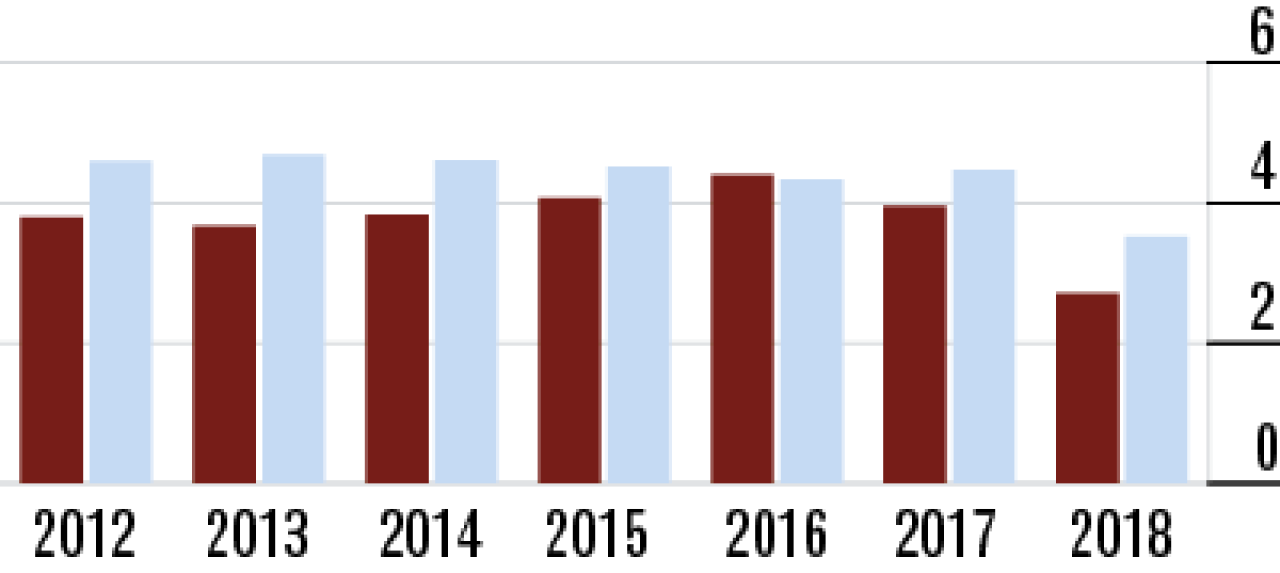

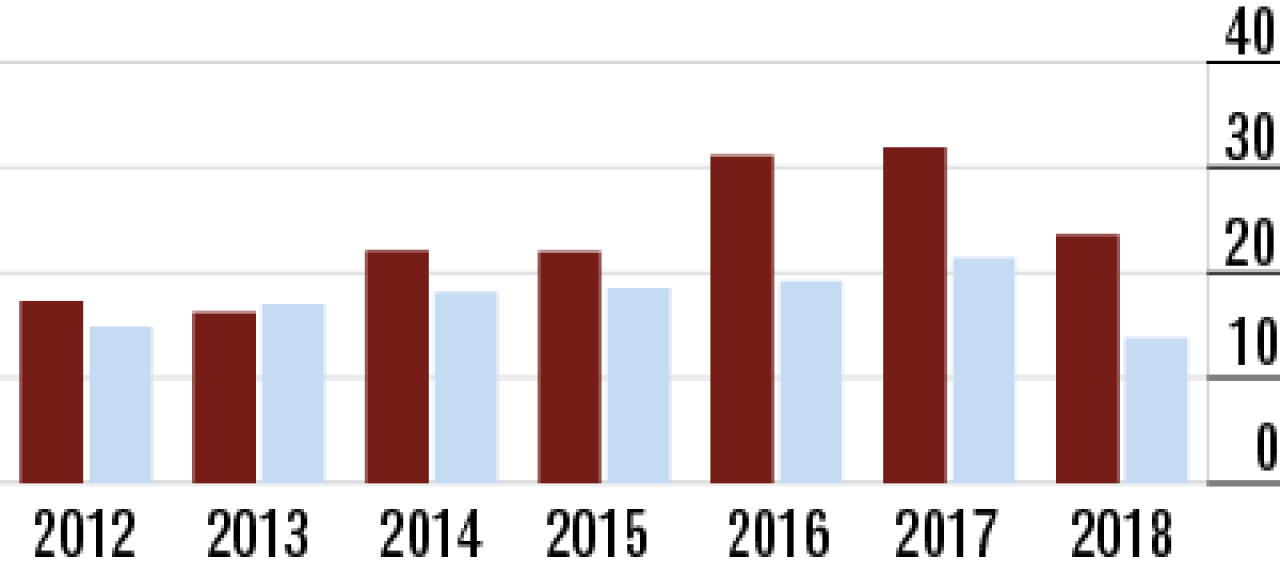

7Rückgang der Umsatzrendite vergleichsweise moderat

Versicherer mit einem starken Standbein im Risikoleben-Geschäft bieten im Vergleich zum Gesamtmarkt ihren Kunden Umsatzrendite. Mit 23,62 % schlägt sich der Lebensversicherer aus dem Saarland weiterhin recht wacker.

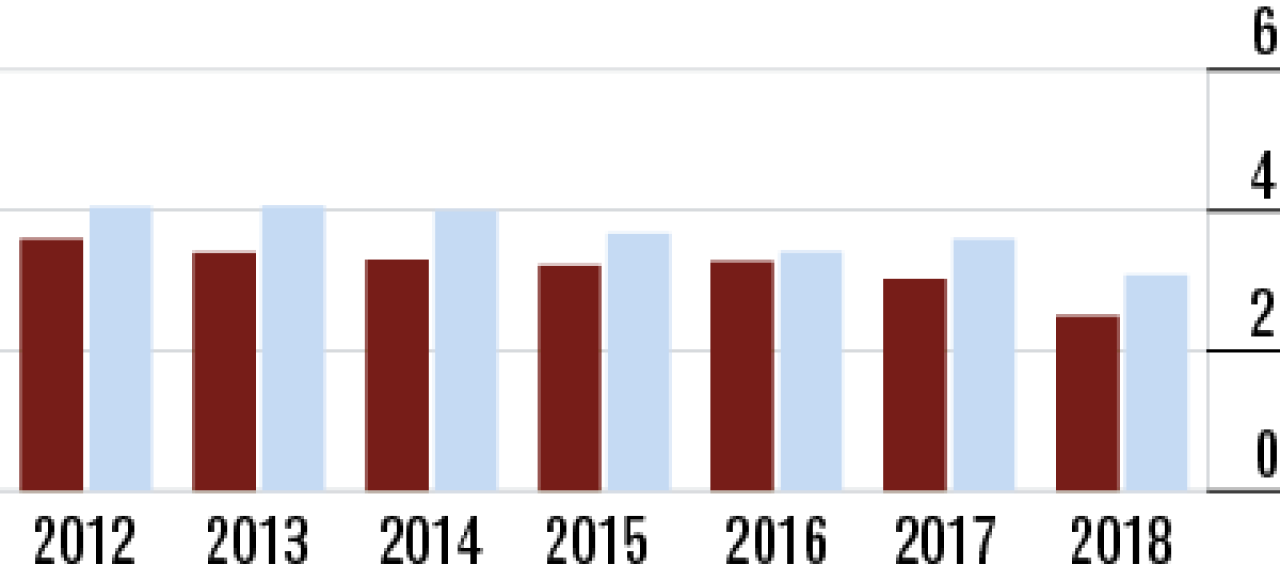

8Bestandsrendite trotz Rückgangs weiterhin hoch

Auch die Bestandsrendite fällt aufgrund der Struktur der Kapitalanlagen eines Risikolebensversichers prinzipiell höher aus. 2018 schrumpfte aber der Vorsprung der Cosmos (3,52 %) vor dem Markt (1,36 %).

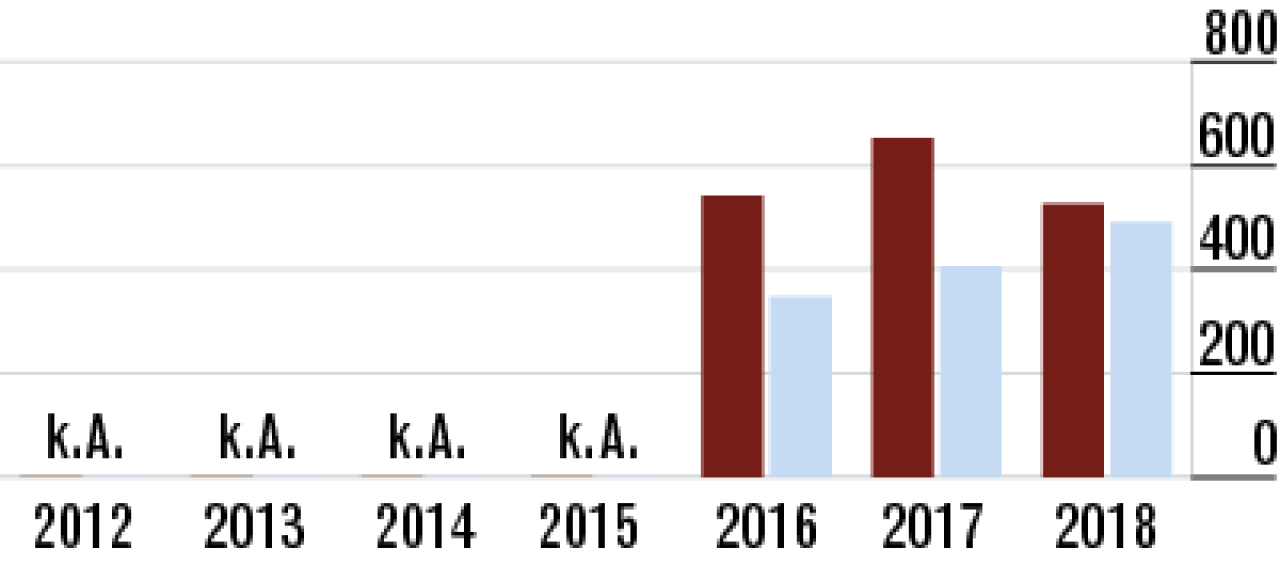

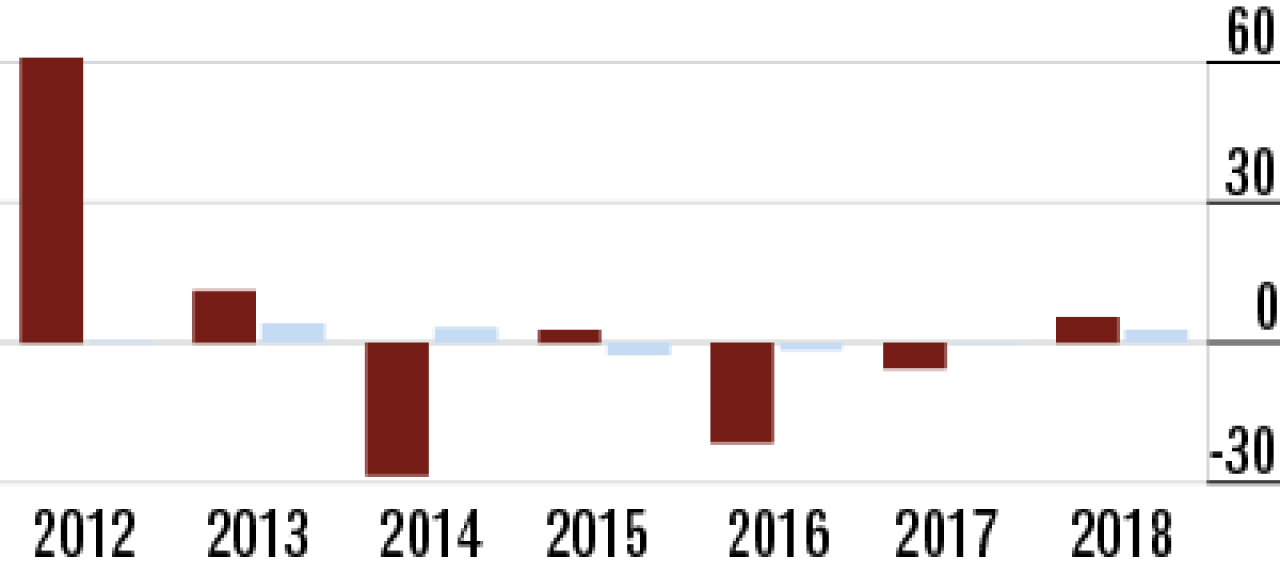

9Beitragseinnahmen steigen überdurchschnittlich

Das überdurchschnittliche Wachstum ergibt sich aus der sehr hohen Zuwachsrate bei den Einmalbeiträgen. Das Geschäft gegen laufende Beiträge entwickelt sich unauffällig. Die Zuwachsrate lag zuletzt bei 5,40 %.

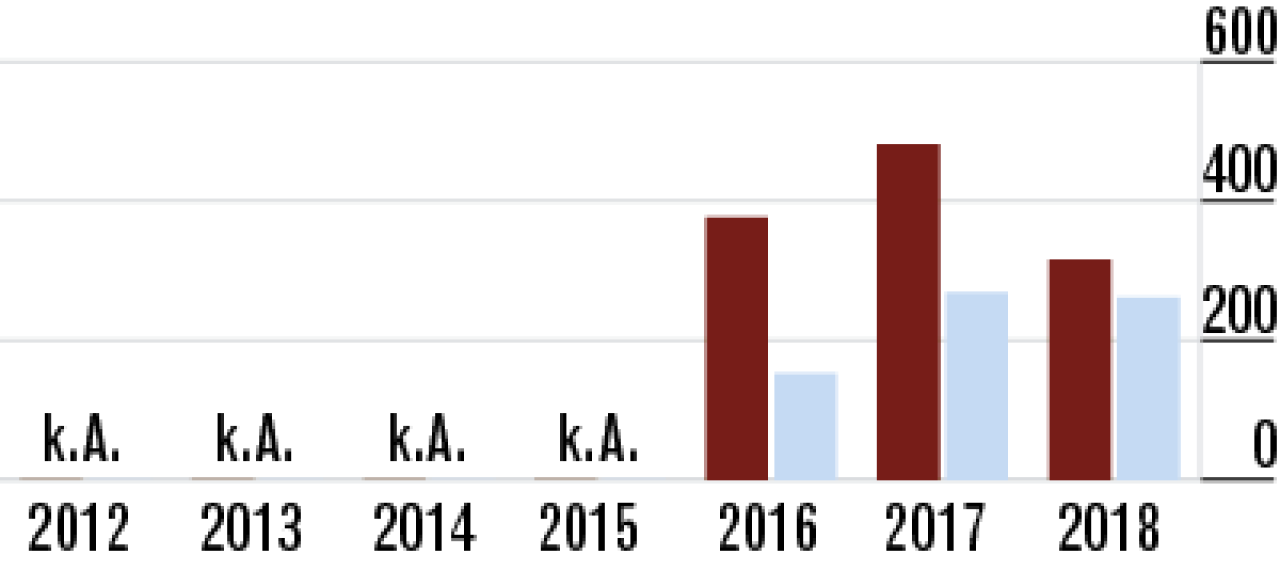

10Sinkende Kündigungsquote ist ein gutes Signal

Die Kunden des Direktversicherers sind offenbar mit ihrem Anbieter überdurchschnittlich zufrieden. Die Stornoquote liegt nur bei 3,16%. Bei der Konkurrenz kündigen die Kunden im Schnitt deutlich häufiger (4,22 %).

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt