Im Härtetest: Cosmos Lebensversicherung

Der Saarbrücker Direktversicherer arbeitetmgewohnt kostengünstig und glänzt mit einer hohen Bestandsrendite. Cosmos Leben profitiert bei den Sicherheitsmitteln auch von der Konzernmutter Generali.

1Solvenzquote mit der Konkurrenz kaum vergleichbar

Sinkende Kapitalmarktzinsen haben die aufsichtliche SCR-Quote 2020 erneut leicht gedrückt. Cosmos verwendet aber ein internes Berechnungsmodell und verzichtet, anders als im Markt üblich, auf Übergangsmaßnahmen.

2Zusätzliche Sicherheitsmittel von der Konzernmutter

Der Rückgang der Basis-Solvenzquote auf 103,00 Prozent (Markt: 212,00 Prozent) ist kein Grund zur Besorgnis. Die Kapitalmittelausstattung fällt bei AGs meist geringer aus – und im Hintergrund steht die Konzernmutter Generali.

3Nettoverzinsung auf stabilem Niveau

De Nettoverzinsung bleibt mit 3,22 Prozent unterdurchschnittlich (Markt: 3,74 Prozent). Die Bestandszusammensetzung erlaubt geringere Rechnungszinsanforderungen. Die Finanzierung der Zinszusatzreserve ist daher kein Problem.

4Ausschüttungen stützen laufende Verzinsung

Die laufende Durchschnittsverzinsung steigt 2020 gegen den Markttrend auf 2,50 Prozent. Da auch die Konkurrenz offenbar mehr Reserven durch Fondsausschüttungen hebt, verzinst der Markt noch etwas höher (2,83 Prozent).

5Kosten fürs Neugeschäft sinken deutlich

Der Vertrieb des Direktversicherers arbeit mit 2,90 Prozent vergleichsweise günstig (Markt: 4,35 Prozent). Der starke Rückgang der Abschlusskosten lässt sich aber nur zum Teil mit dem gestiegenen Einmalbeitragsgeschäft erklären.

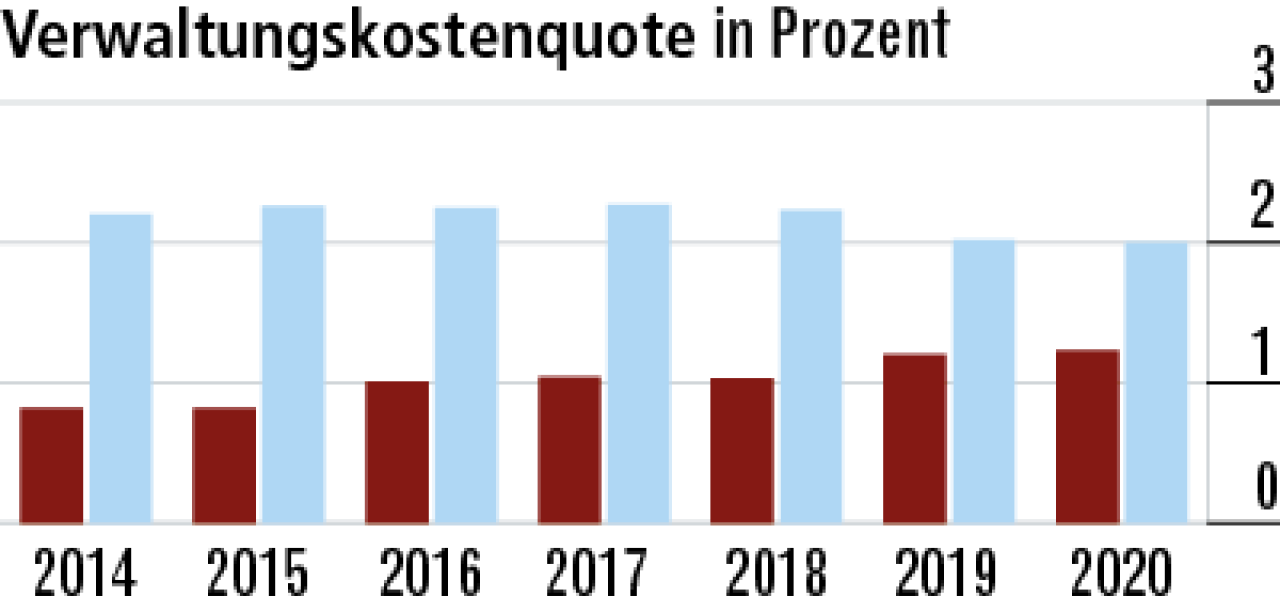

6Schlanke Verwaltung ermöglicht niedrige Kosten

Die Verwaltungsstrukturen sind effizient bei der Cosmos Direct und liegen mit 1,23 Prozent deutlich unter dem Marktdurchschnitt (2,00 Prozent). Zuletzt meldete der Direktversicherer allerdings einen geringfügigen Anstieg der Quote.

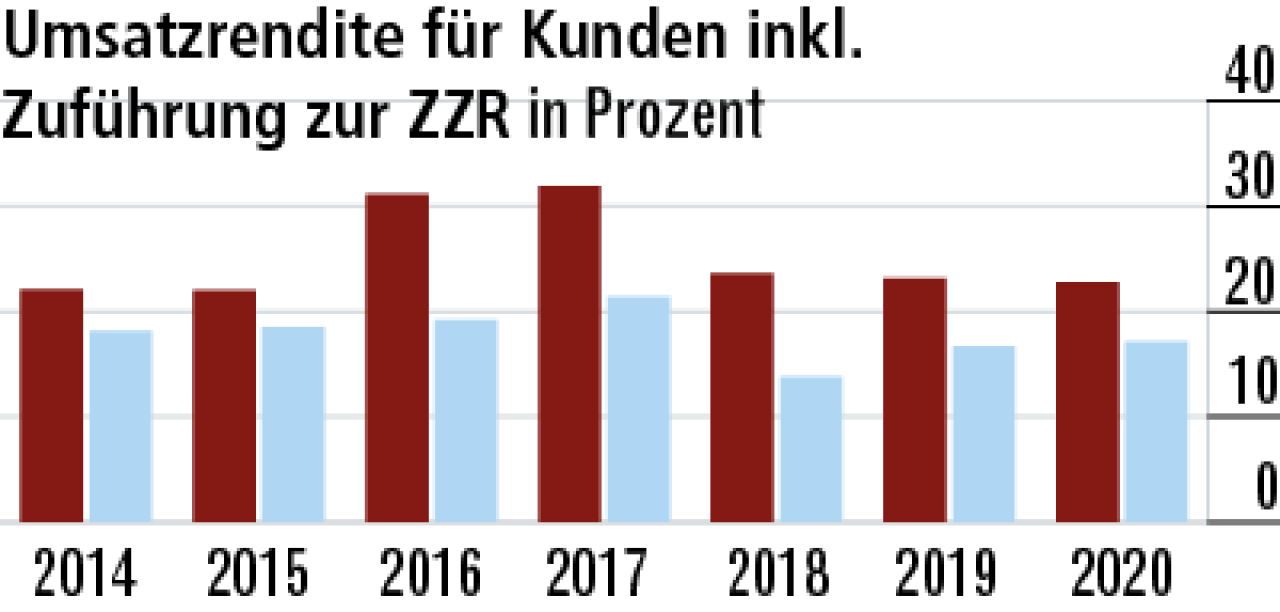

7Margenstarker Bestand treibt Umsatzrendite

Die Umsatzrendite ist mit 22,74 Prozent überdurchschnittlich (Markt: 17,11 Prozent).Das liegt an der Bestandsstruktur mit viel margenstarkem Risikogeschäft. Schwankungen resultieren aus dem volatilen Einmalbeitragsgeschäft.

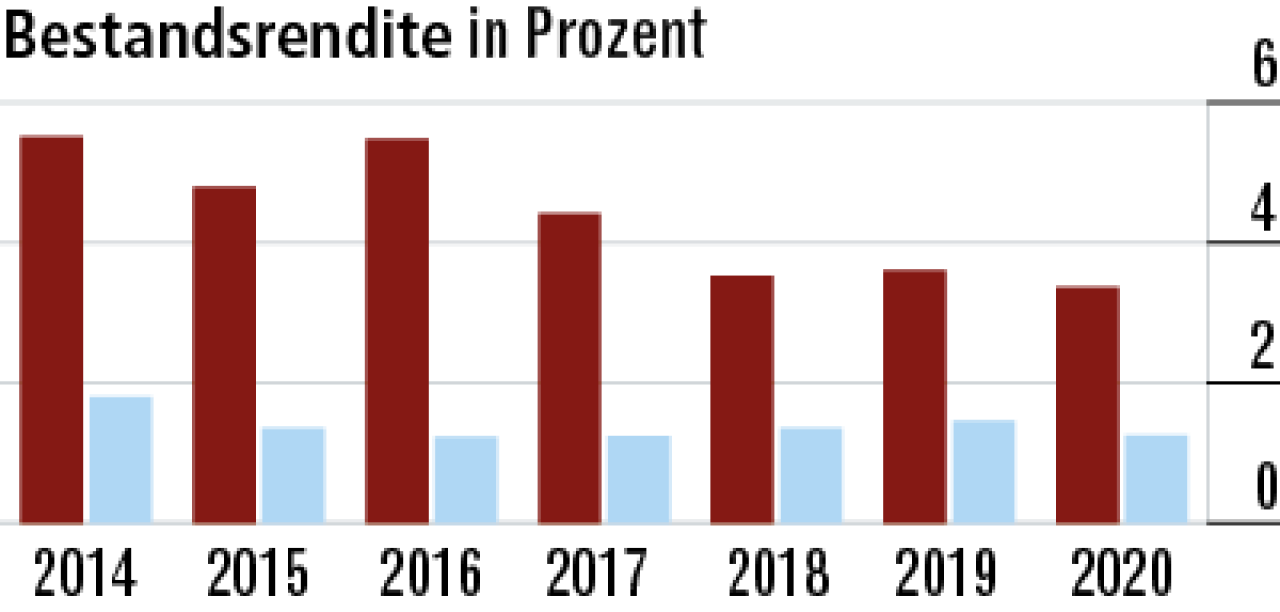

8Kunden profitieren von hoher Bestandsrendite

Gut für die Kunden: Die Bestandsrendite fällt bei der Cosmos Direkt traditionell deutlich höher aus als bei der Konkurrenz: Zuletzt waren es 3,36 Prozent- Zum Vergleich: Der Markt weist durchschnittlich nur 1,25 Prozent aus.

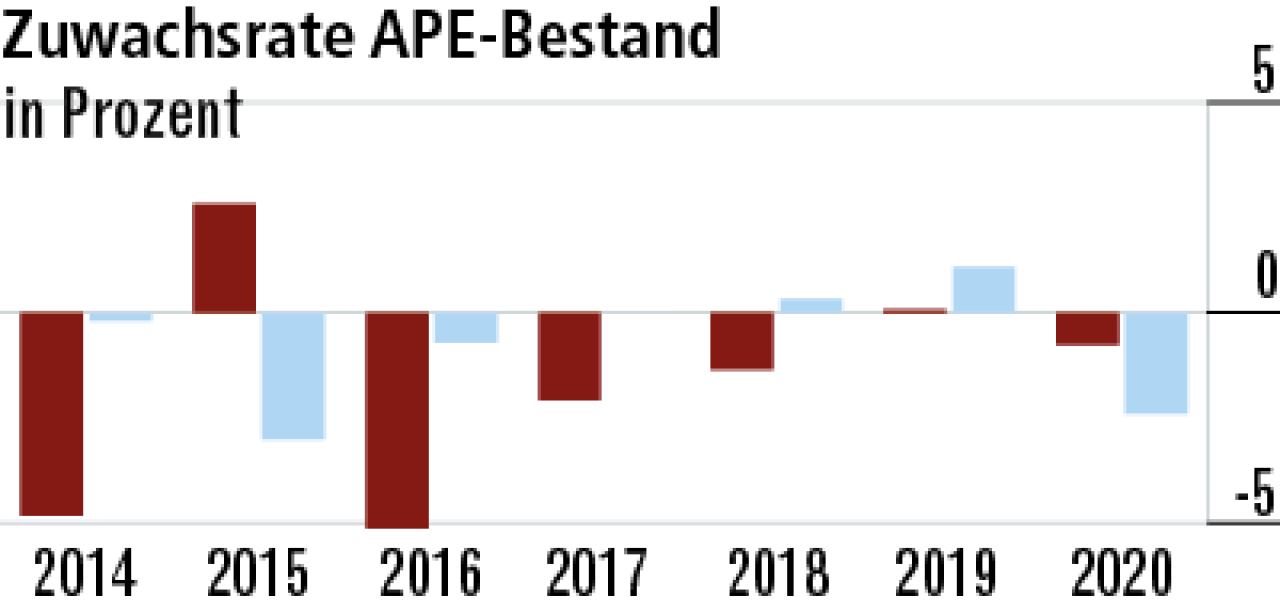

9Überdurchschnittlicher Anstieg der Beitragsprämien

Die Zuwachsrate der Prämien entwickelt sich im gesamten Markt sehr volatil – bei Cosmos Direkt sicher eine Folge des stark schwankenden Einmalbeitragsgeschäfts. Der Anstieg fiel zuletzt überdurchschnittlich aus.

10Höhere Stornoquote Folge der Pandemie

Mutmaßlich ein unerwünschter Corona-Effekt: Die Stornoquote nach laufenden Beiträgen steigt 2020 deutlich an. Mit 4,34 Prozent fällt der Wert aber noch leicht niedriger aus als im Durchschnitt bei der Konkurrenz (4,37 Prozent).

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt