Im Härtetest: Delta Direkt Lebensversicherung

Die Delta Direkt ist als reiner Risikoversicherer in vielen Bereichen mit dem Markt kaum vergleichbar. Dennoch fallen die starke Solvabilität, die niedrigen Verwaltungskosten und die geringe Stornoquote sehr positiv auf.

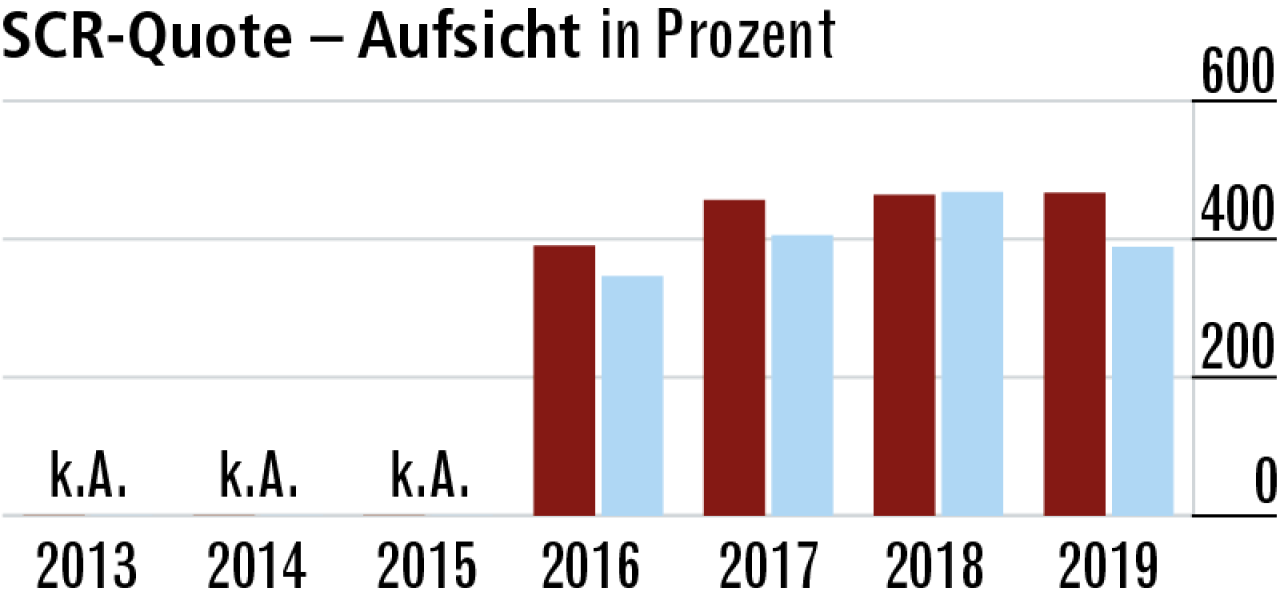

1SCR-Aufsichtsquote belegt die gute Krisenvorsorge

Aufgrund der strukturell hohen Solvabilität kann die Delta Direkt auf Übergangsmaßnahmen und Volatilitätsanpassungen verzichten. Die Krisenabsicherung ist auch so überdurchschnittlich im Vergleich zum Markt.

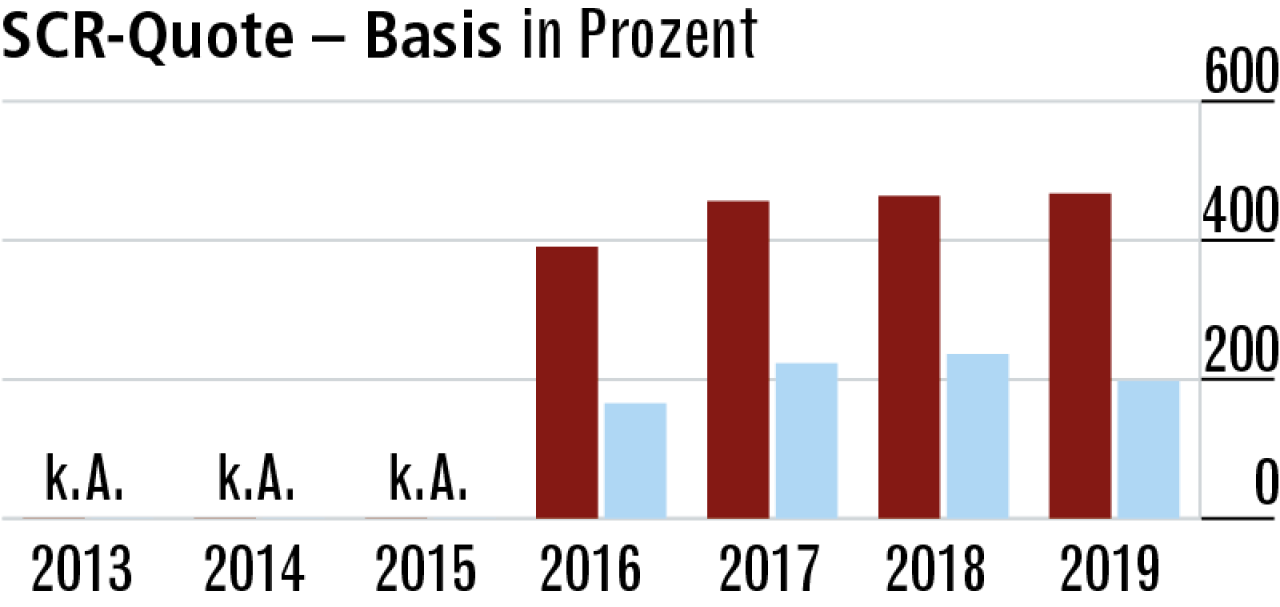

2Solvabilität profitiert von geringen Kapitalanforderungen

Die weit überdurchschnittliche Basis-SCR-Quote (467,10 Prozent) belegt die Stärke der Delta Direkt. Das Unternehmen betreibt ausschließlich Risikogeschäft, was die Kapitalanforderungen nach Solvency II gering hält.

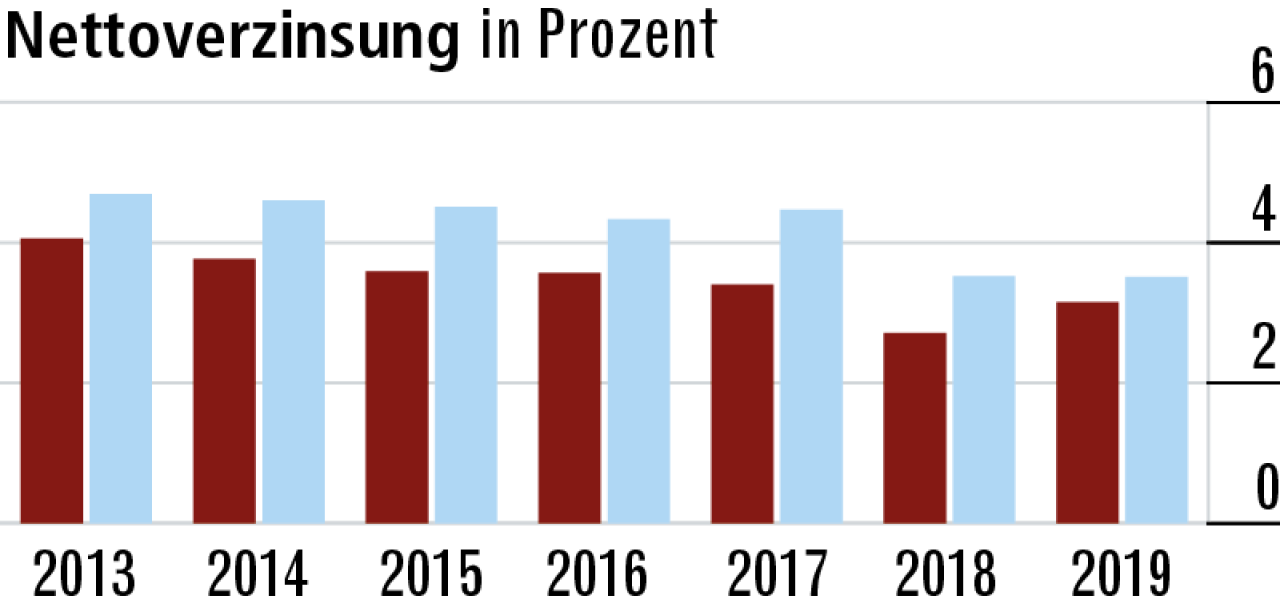

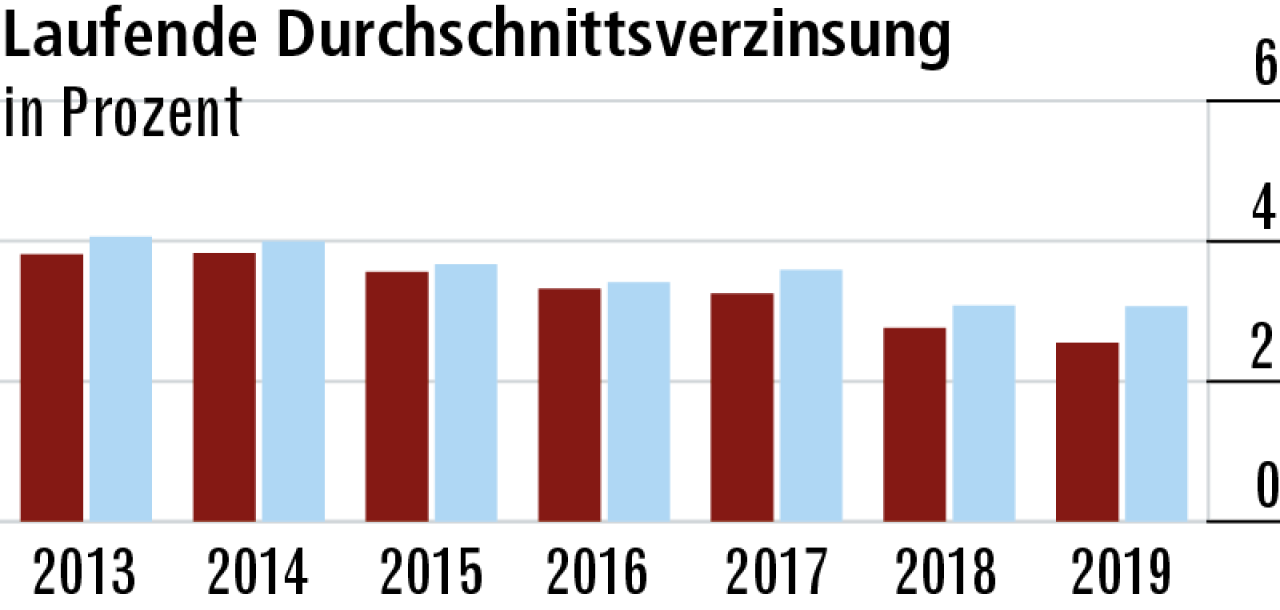

3Geringe Nettoverzinsung ergibt sich aus Geschäftsstruktur

Als Risikoversicherer muss die Delta Direkt kaum Rechnungszinsanforderungen erfüllen und auch die Zinszusatzreserve spielt keine Rolle. In der Folge braucht die Nettoverzinsung der Kapitalanlagen nicht gepusht werden.

4Niedrigzinsen im Markt wirken sich unmittelbarer aus

Risikoversicherer haben kürzere Laufzeiten bei den festverzinslichen Wertpapieren. Dadurch wirkt sich die Niedrigzinsphase bei der Delta Direkt schneller auf die laufenden Erträge aus als im Marktdurchschnitt.

5Abschlusskosten nur bedingt mit Markt zu vergleichen

Die Abschlusskosten sind recht hoch (Quote: 6,86 Prozent), was vermutlich dem speziellen Geschäftsfeld der Münchner geschuldet ist. Dadurch ist aber eine Vergleichbarkeit mit dem Markt nur eingeschränkt möglich.

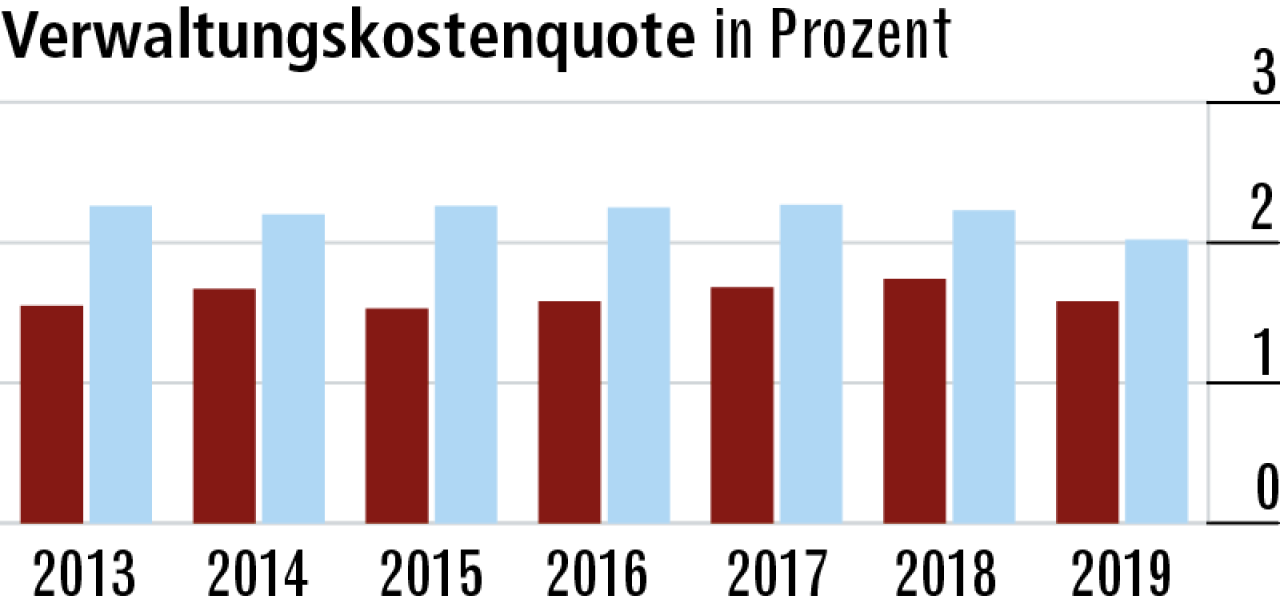

6Sehr niedrige Verwaltungskosten als Teil der LV 1871

Die Delta Direkt hat die Verwaltung an die LV 1871 ausgelagert. Möglicherweise profitiert die Delta Direkt von günstigen Verrechnungssätzen innerhalb des Konzerns. Jedenfalls ist die Kostenquote mit 1,58 Prozent sehr niedrig.

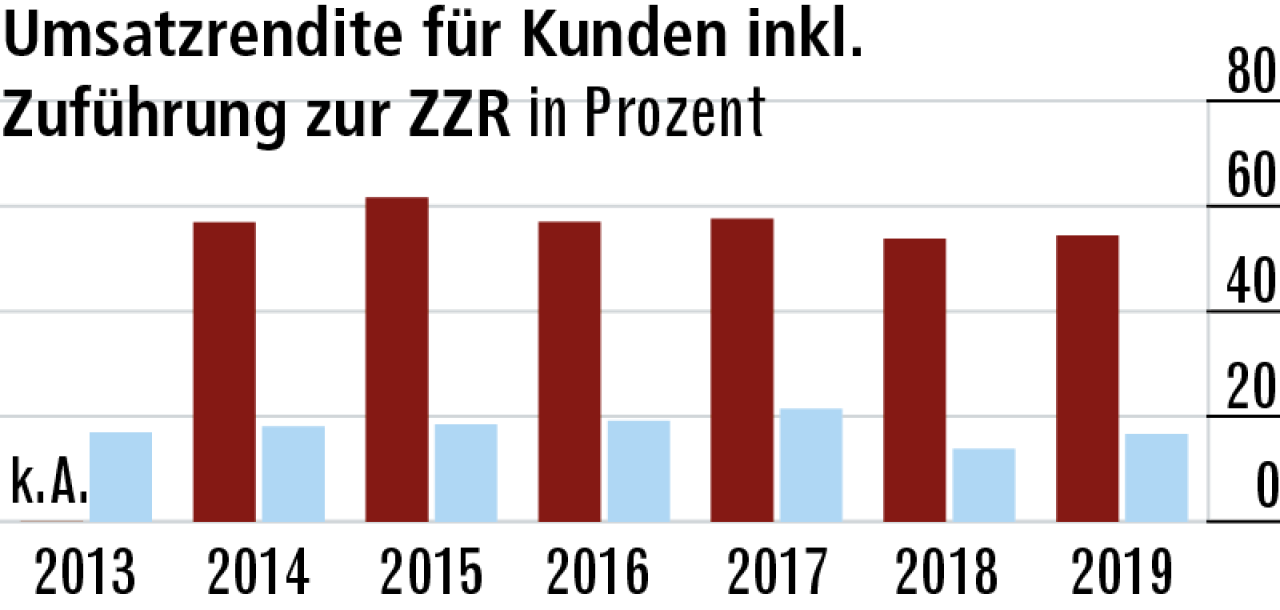

7Risikoergebnis bewirkt exorbitante Umsatzrendite

Die hohe Umsatzrendite (54,43 Prozent) resultiert aus dem hohen Risikoergebnis und ist durchaus nicht unüblich. Ein großer Teil des Rohüberschusses wird durch die Direktgutschrift zur Beitragsverrechnung eingesetzt.

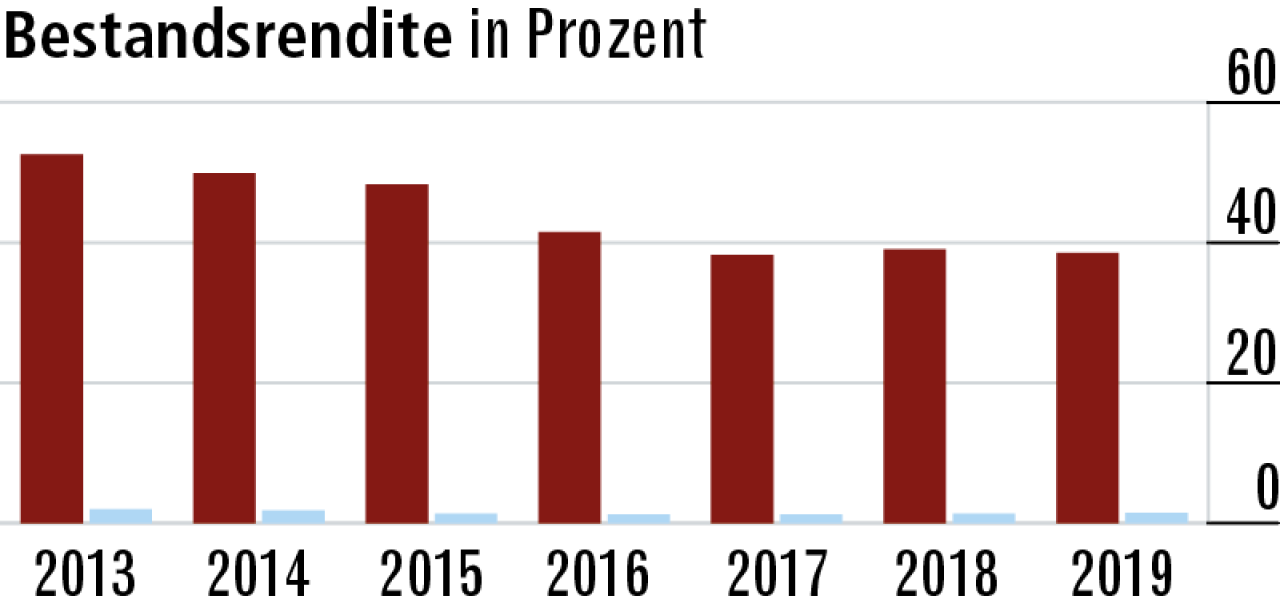

8Bestandsrendite mit riesigem Abstand zum Markt

Bei der Bestandrendite (38,53 Prozent) fällt der Abstand zum Markt (1,46 Prozent) noch größer aus, da Risikoversicherer nur über eine geringe Deckungsrückstellung verfügen, sodass der Nenner der Quote sehr gering ist.

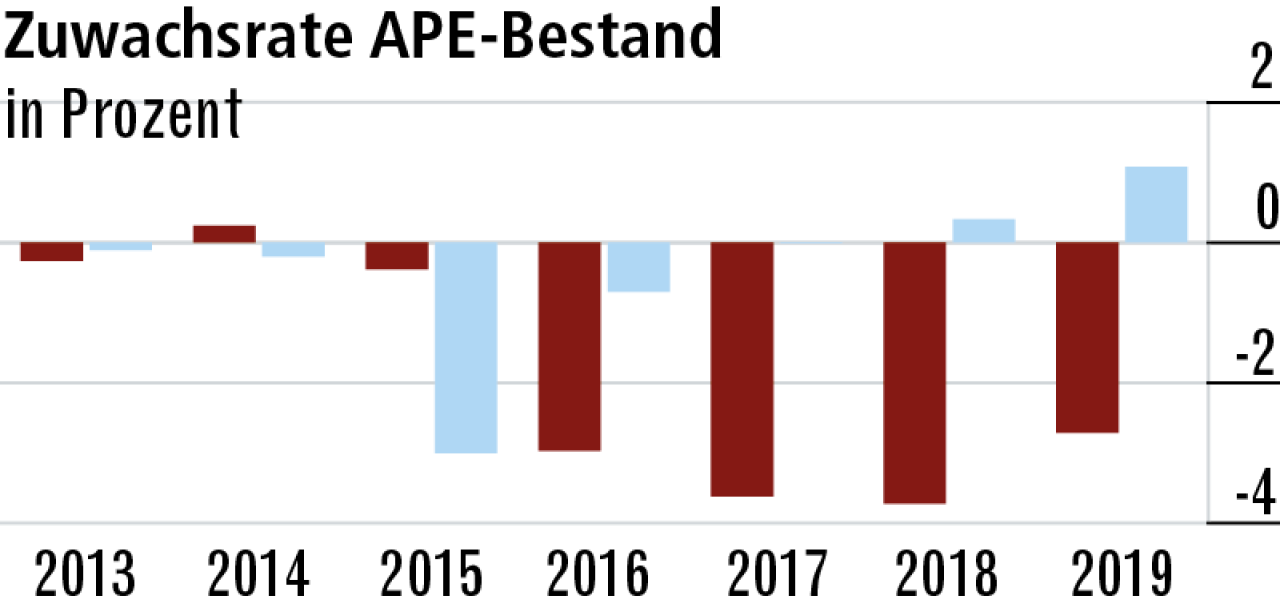

9Abgänge lassen APE-Zuwachsrate schwächeln

Das Neugeschäft läuft eigentlich recht gut und hat sich in den letzten Jahren sogar noch verbessert. Die Delta Direkt hat jedoch hohe Bestandsabgänge durch Ablauf. Dadurch sinken die Beitragseinnahmen und die Zuwachsrate APE.

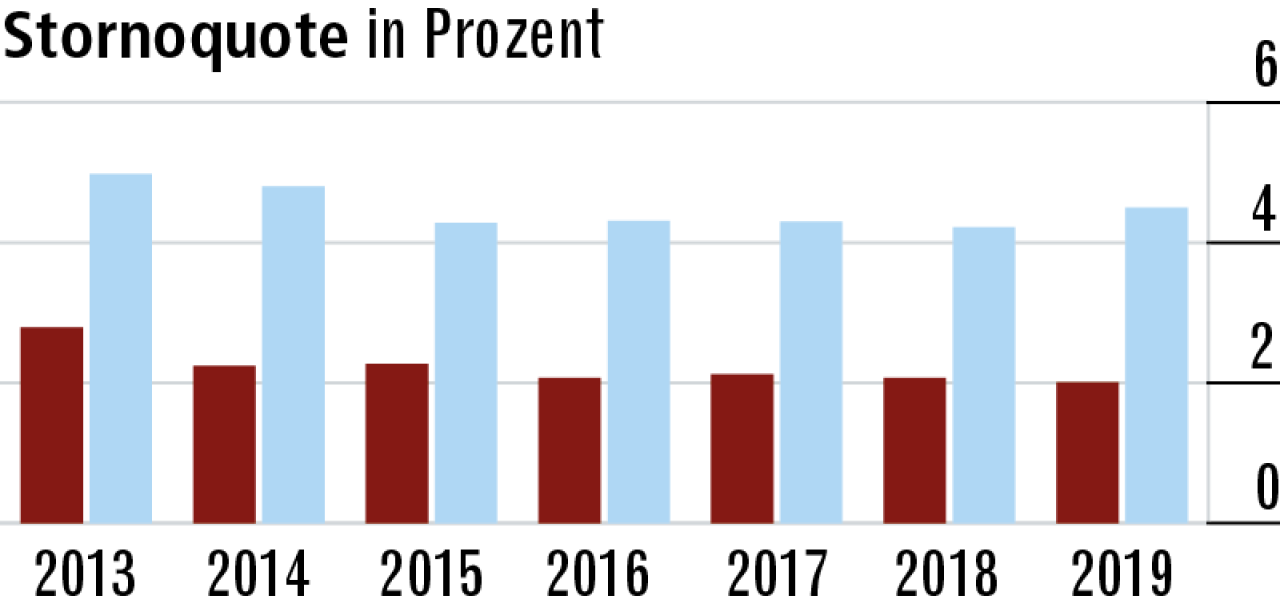

10Stornoquote belegt sehr hohe Kundenzufriedenheit

Die Bestandsabgänge sind zumindest kaum vorzeitige Kündigungen, denn die Stornoquote des Lebensversicherers (2,01 Prozent) ist hervorragend und ein Indiz für Kundenzufriedenheit. Im Markt liegt diese deutlich höher bei 4,50 Prozent.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt