Im Härtetest: Delta Direkt Lebensversicherung

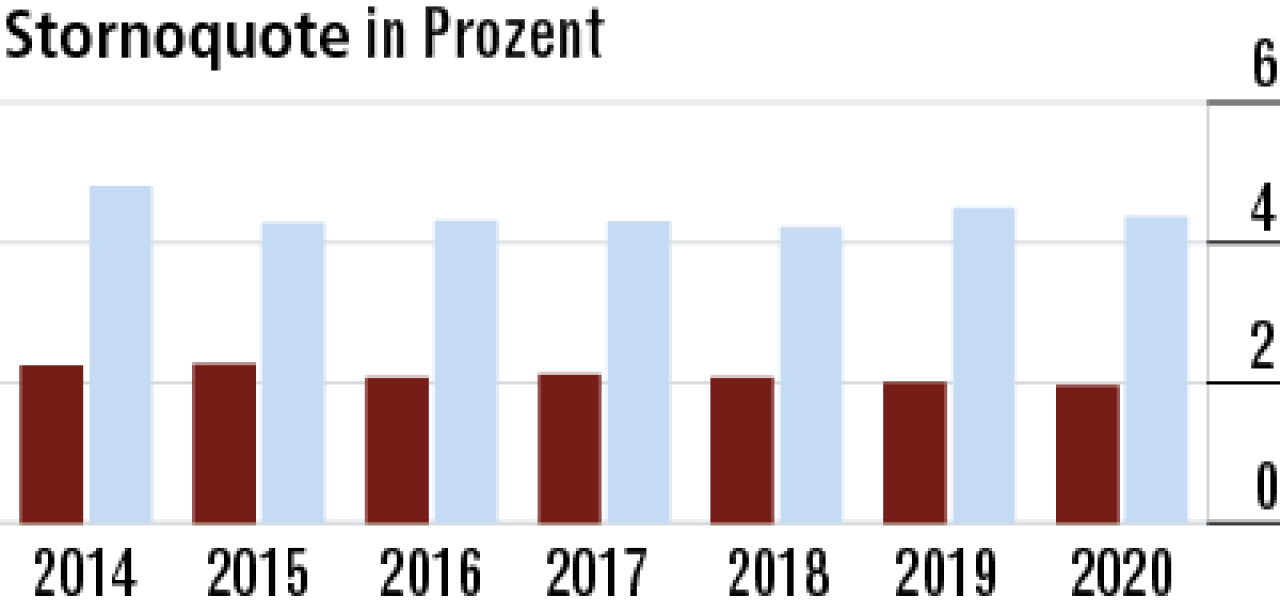

Die Delta Direkt ist ein reiner Risikoversicherer. Erneut fallen die starke Solvabilität, die niedrigen Verwaltungskosten und die geringe Stornoquote positiv auf. Die Münchner stärkten ihre freie RfB kräftig.

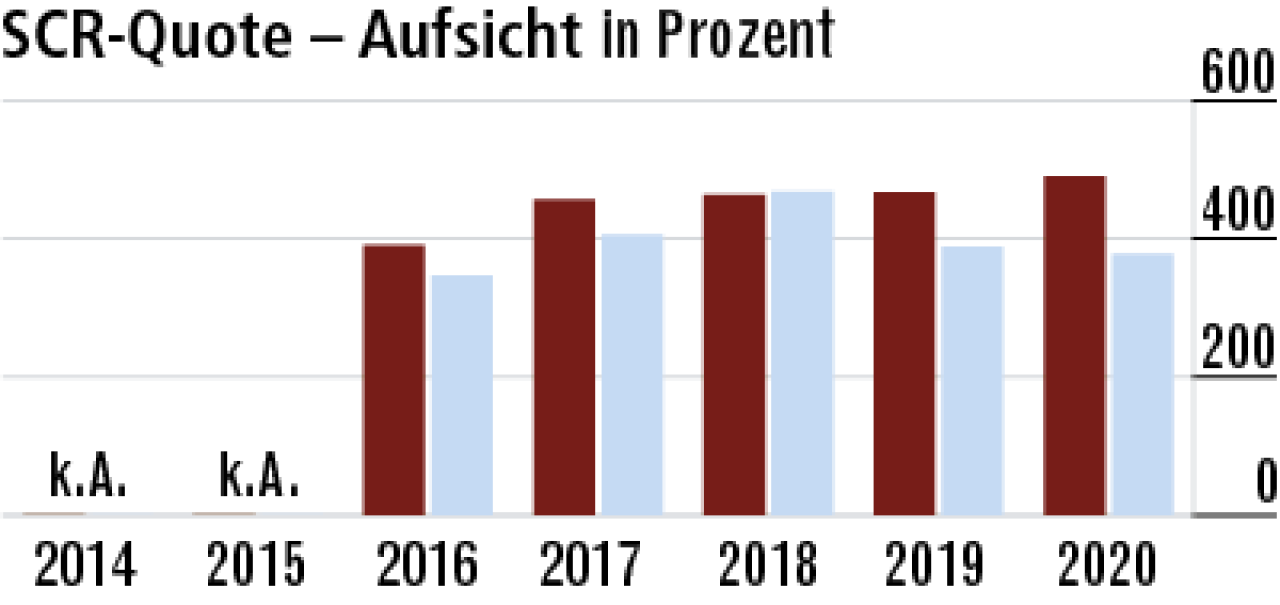

1Keine Zusatzmaßnahmen für SCR-Aufsichtsquote nötig

Die Delta Direkt Leben kann auf Übergangsmaßnahmen und Volatilitätsanpassungen verzichten. Die Aufsichtsquote fällt mit 490,09 Prozent deutlich überdurchschnittlich aus. Der Markt liegt bei 378,11 Prozent.

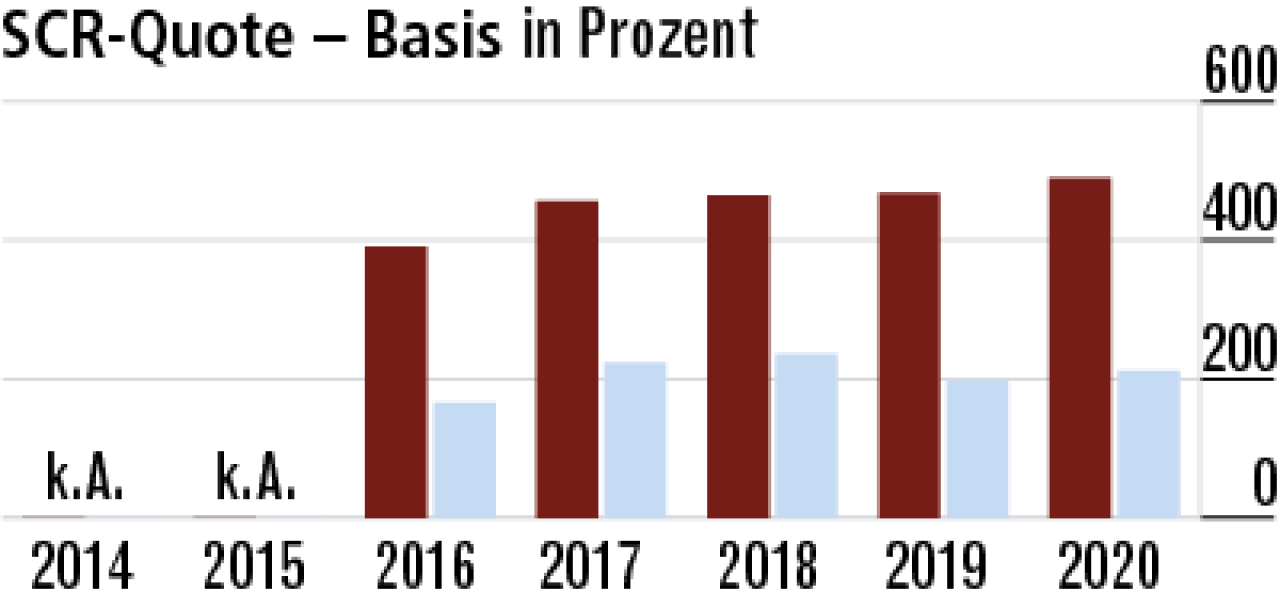

2Hohe Kapitalreserven für Negativszenarien

Die Delta Direkt betreibt fast ausschließlich Risikogeschäft, was den Kapitalanforderungen nach Solvency II entgegenkommt. Entsprechend hoch fällt die SCR-Quote (490,09 Prozent) zur Krisenprävention aus. Markt: 212,00 Prozent.

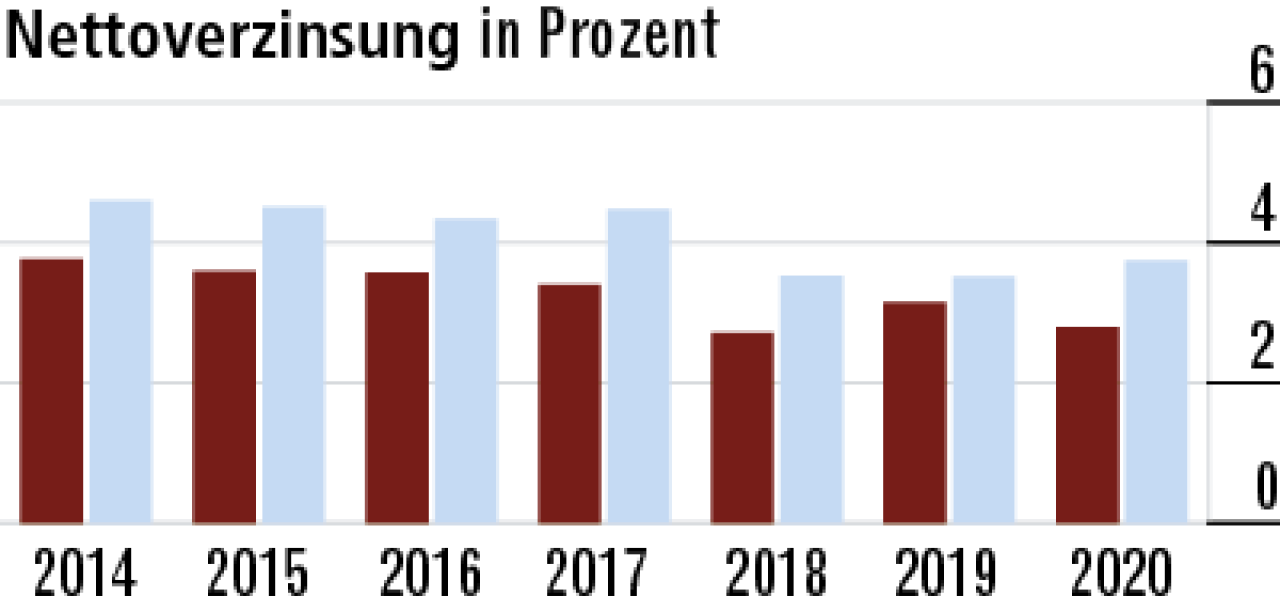

3Solide Nettoverzinsung muss nicht gestützt werden

Die Rechnungszinsanforderung ist gering, die Zinszusatzreserve spielt keine Rolle: Die Delta Leben muss das Kapitalanlageergebnis nicht pushen. Das erklärt die Nettoverzinsung (2,79 Prozent) unter Marktniveau (3,74 Prozent).

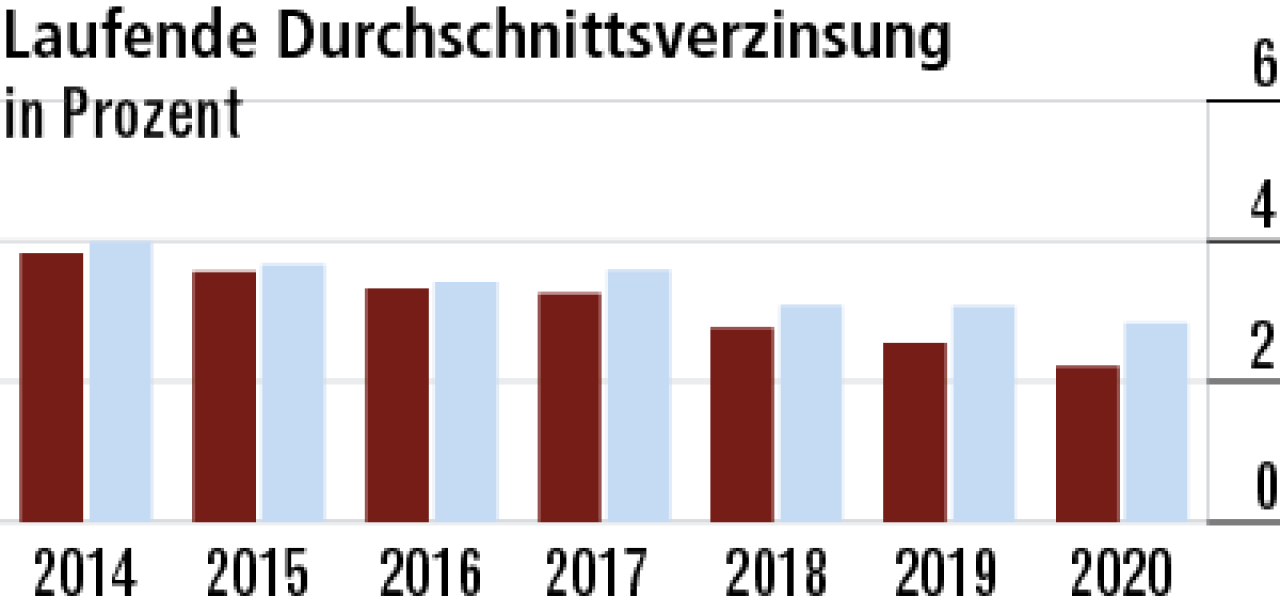

4Laufende Erträge von Zinstief stärker betroffen

Die Niedrigzinsphase wirkt sich bei den Münchnern schneller auf die laufenden Erträge (2,22 Prozent) aus als im Marktdurchschnitt (2,83 Prozent). Das liegt an den kürzeren Laufzeiten bei festverzinslichen Wertpapieren.

5Begrenzte Aussagekraft der Abschlusskostenquote

Die Abschlusskosten (7,41 Prozent) sind aufgrund des speziellen Geschäftsfelds vergleichsweise hoch. Dadurch ist die Vergleichbarkeit mit dem Markt, der durchschnittlich 4,35 Prozent ausweist, nur eingeschränkt möglich.

6Niedrige Verwaltungskosten ein starkes Kundensignal

Die Verwaltung ist auf die Mutter LV 1871 ausgelagert. Vermutlich profitiert man von günstigen Verrechnungssätzen innerhalb des Konzerns oder von besonders effizienten Prozessen. Die Quote ist mit 1,79 Prozent top.

7Hohe Umsatzrendite dank Direktgutschriften

Die hohe Umsatzrendite (50,40 Prozent) resultiert aus dem hohen Risikoergebnis. Ein großer Teil des Rohüberschusses wird durch die Direktgutschrift zur Beitragsverrechnung eingesetzt. Markt: 17,11 Prozent.

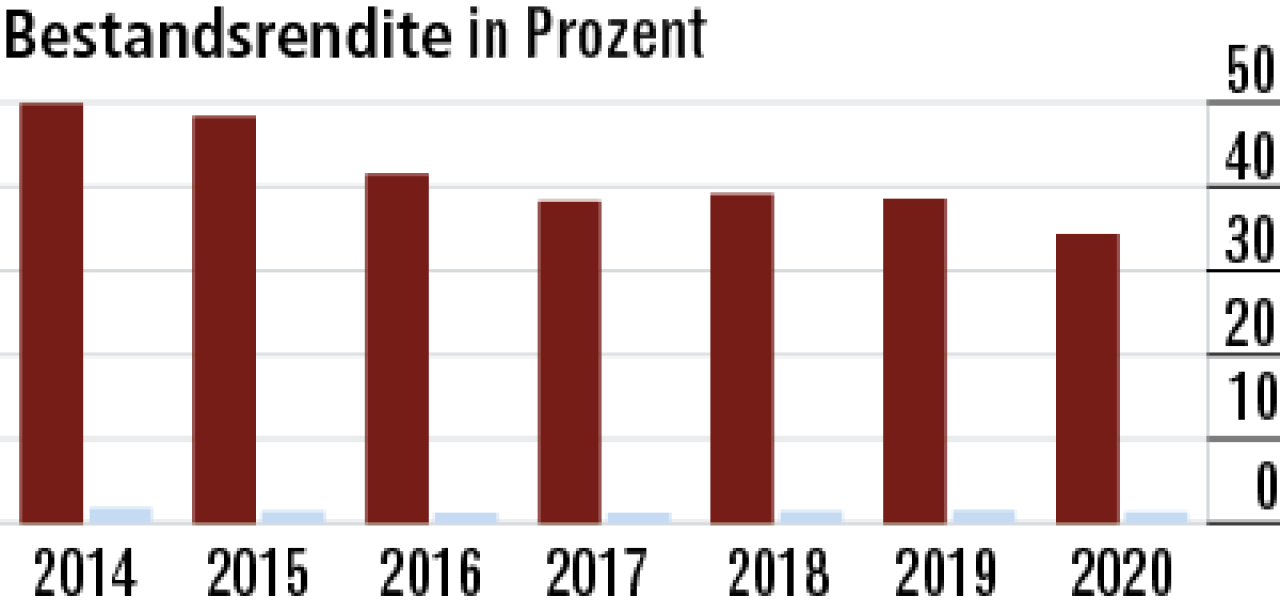

8Sehr hohe Bestandsrendite Folge des Geschäftsmodells

Der Abstand zum Markt (1,25 Prozent) fällt bei der Bestandsrendite (34,34 Prozent) besonders groß aus. Risikoversicherer benötigen nur eine geringe Deckungsrückstellung, ein Marktvergleich mit ist daher nur eingeschränkt möglich.

9Neugeschäft fängt Bestandsabgänge ordentlich auf

Das Neugeschäft läuft eigentlich recht gut und hat sich zuletzt sogar noch verbessert. Die Delta Direkt verzeichnet aber hohe Bestandsabgänge durch Ablauf. Dadurch sinken die Beitragseinnahmen nach APE um 2,88 Prozent.

10Stornoquote bei der Delta Direkt ausgesprochen niedrig

Die Stornoquote ist mit 1,96 Prozent im Marktvergleich als hervorragend zu bewerten. Offenbar sind die Kunden mit ihrem Versicherungsschutz zufrieden. Die Konkurrenz schneidet mit 4,37 Prozent hier wesentlich schlechter ab.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt