Im Härtetest: Deutsche Ärzteversicherung

Die Deutsche Ärzteversicherung überzeugt mit einer stabilen Krisenvorsorge, starker Renditeentwicklung und einem kräftigen Beitragswachstum. Die niedrige Stornoquote signalisiert eine hohe Beratungsqualität.

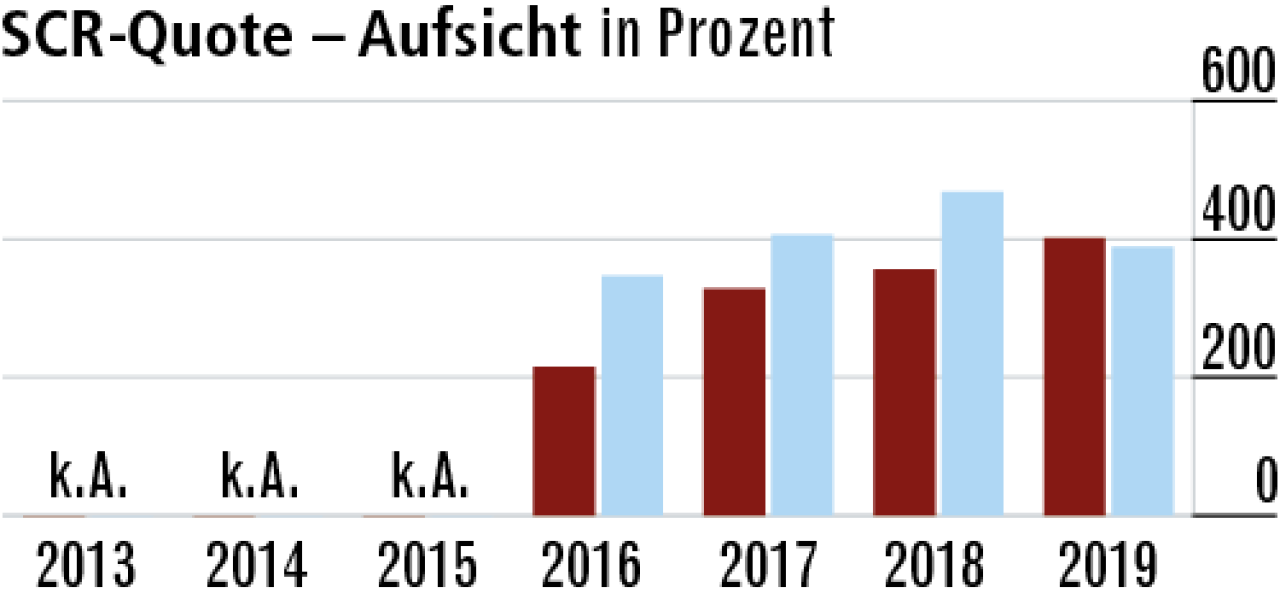

1Bestandsstruktur beeinflusst Solvabilität positiv

Die DÄV hat einen vergleichsweise großen Bestand an fondsgebundenen Verträgen. Das wirkt sich positiv auf die aufsichtliche Quote, also das Verhältnis des vorhandenen Kapitals zur Solvenzkapitalanforderung, aus.

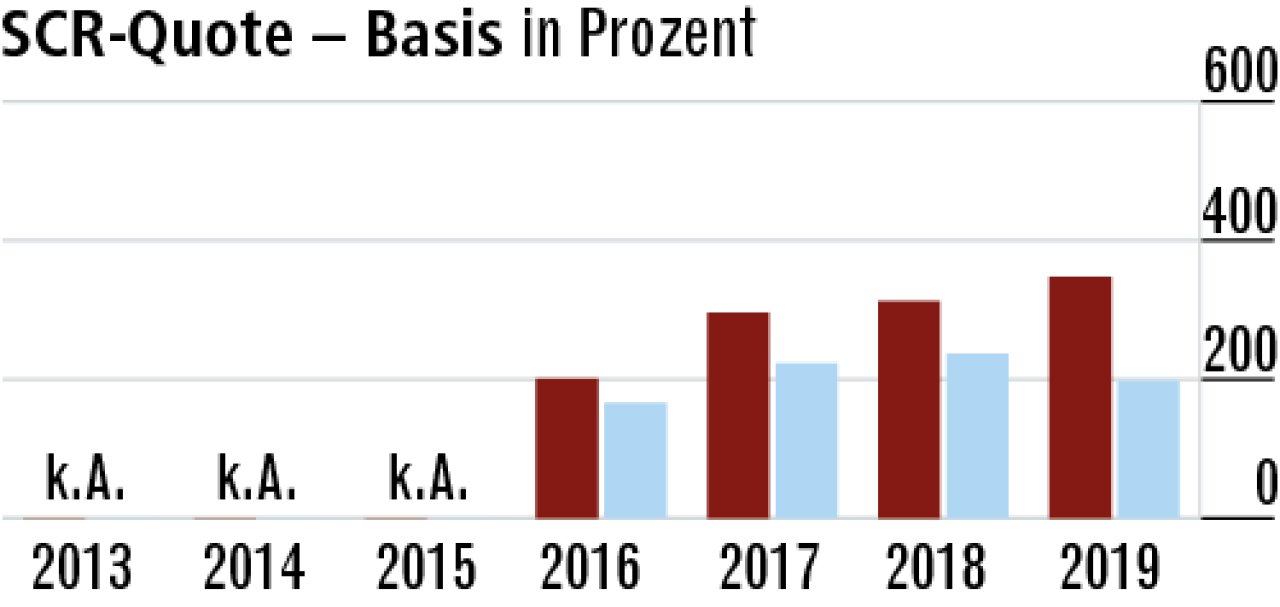

2Basisquote belegt hohes Level der Krisenvorsorge

Übergangsmaßnahmen haben hier nur eine vergleichsweise geringe Wirkung, das zeigt die kaum niedrigere Basis-

Solvenzquote (346,98 Prozent). Sie liegt klar über dem Markt und ist ein guter Indikator für eine stabile Krisenvorsorge.

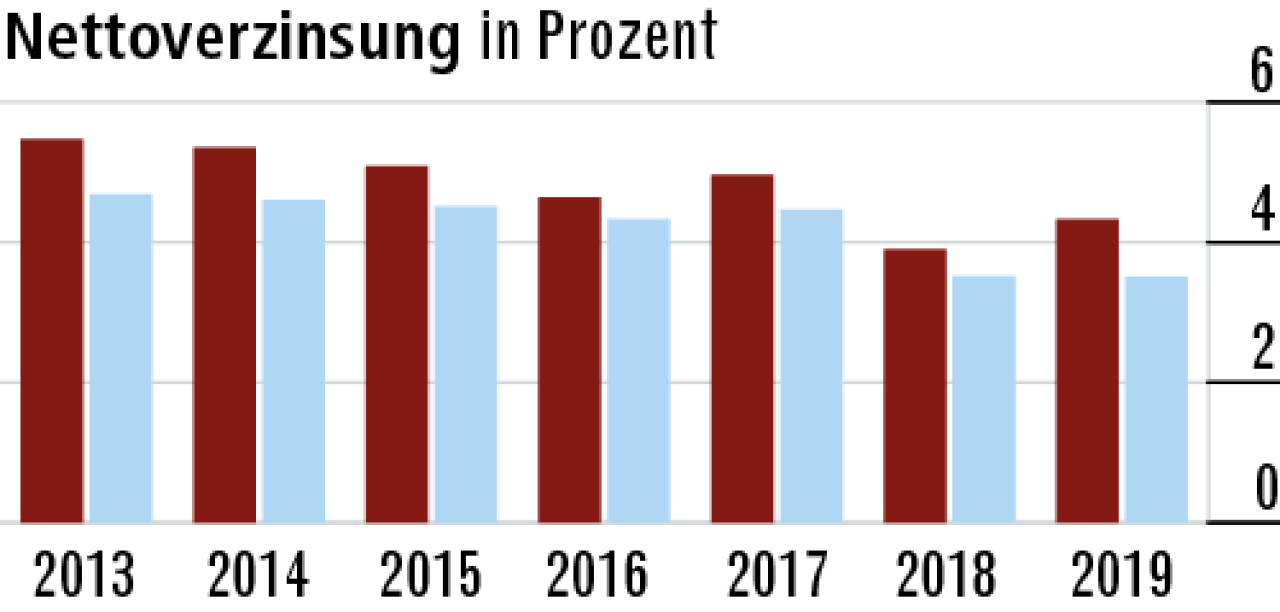

3Hohe Abgangsgewinne pushen Nettoverzinsung

Durch einen hohen Rechnungszins im klassischen kapitalbildenden Bestand müssen erhebliche Mittel der Zinszusatzreserve zugeführt werden. So steigt durch die Auflösung stiller Reserven das Kapitalanlageergebnis.

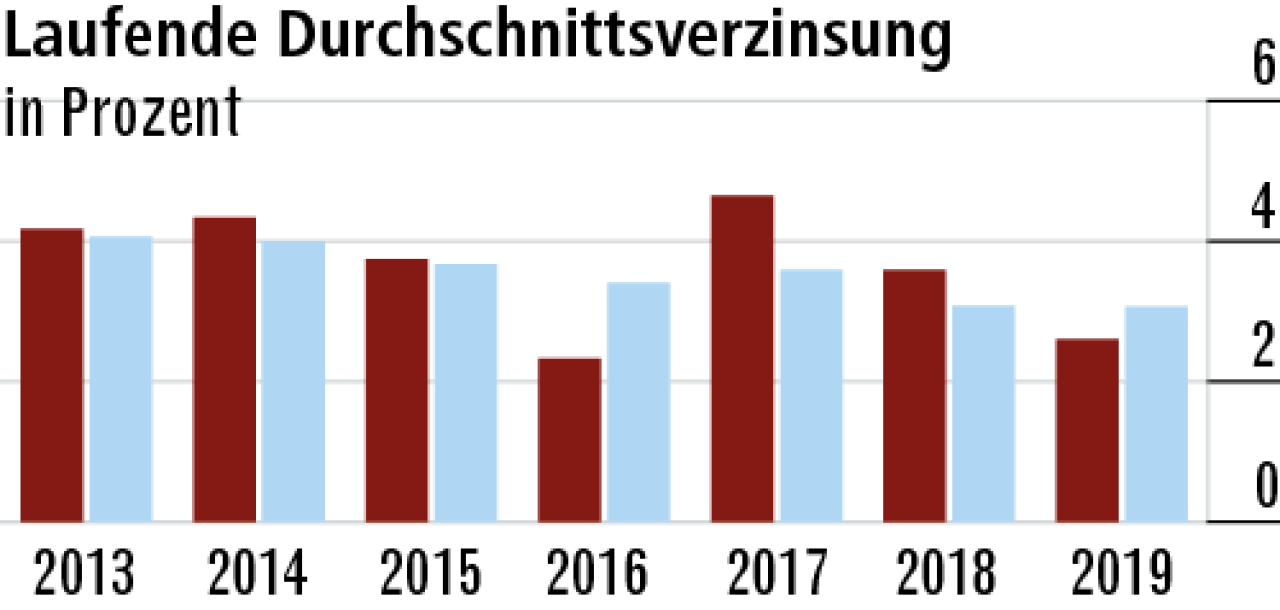

4Durchschnittsverzinsung schwankt stark

Die laufende Durchschnittsverzinsung (2,60 Prozent) ist sehr volatil, sank zuletzt stärker. Das rührt aus gesteuerten Ausschüttungen von Spezialfonds her. Auch sie dienen der Finanzierung der Zinszusatzreserve. Markt: 3,07 Prozent.

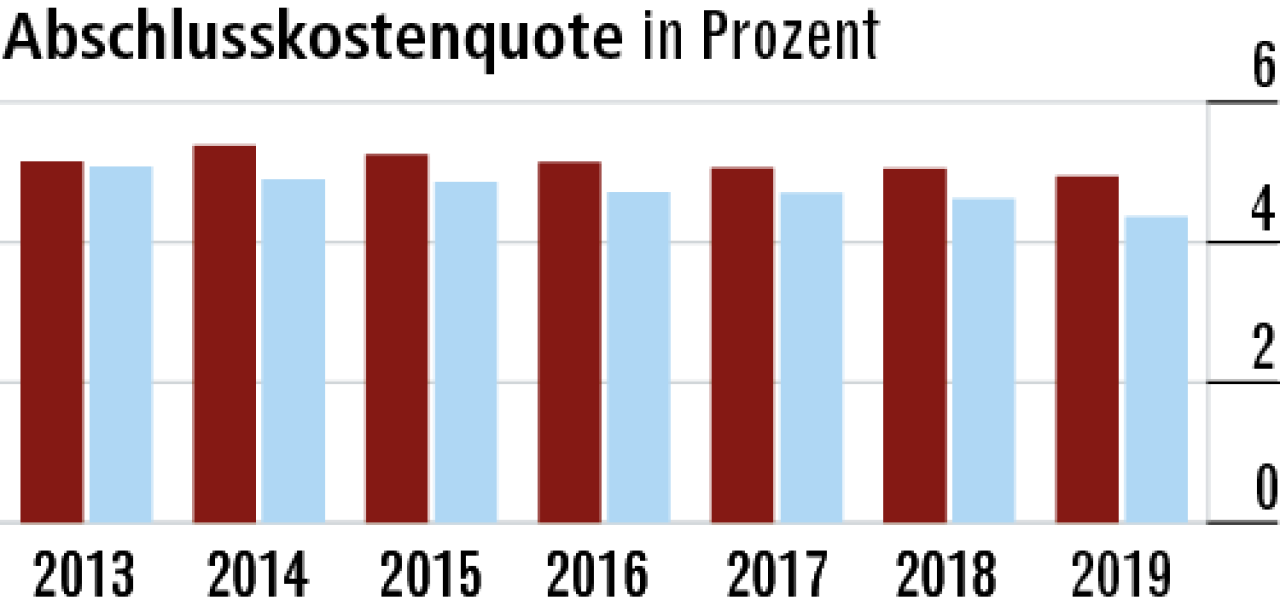

5Vertriebskosten über dem Marktdurchschnitt

Der Trend zu rückläufigen Abschlusskostenquoten ist bei der DÄV kaum festzustellen. Sie verkauft über spezielle Vertriebspartner wie die Deutsche Ärzte Finanz, deren Beratung sich in höheren Provisionen widerspiegelt.

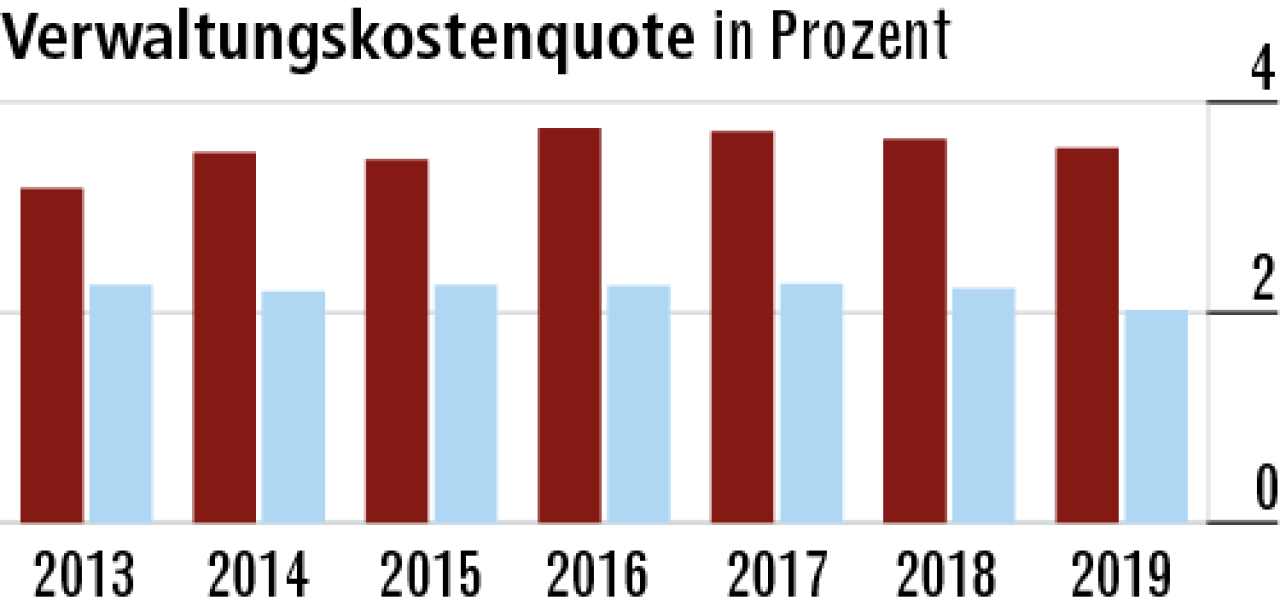

6Nachholbedarf bei den Verwaltungskosten

Die DÄV gilt als Qualitäts- und Serviceanbieter. Das erklärt zum Teil die hohe Verwaltungskostenquote. Der Abstand zum Markt ist allerdings recht groß – trotz zuletzt leicht sinkender Quoten.

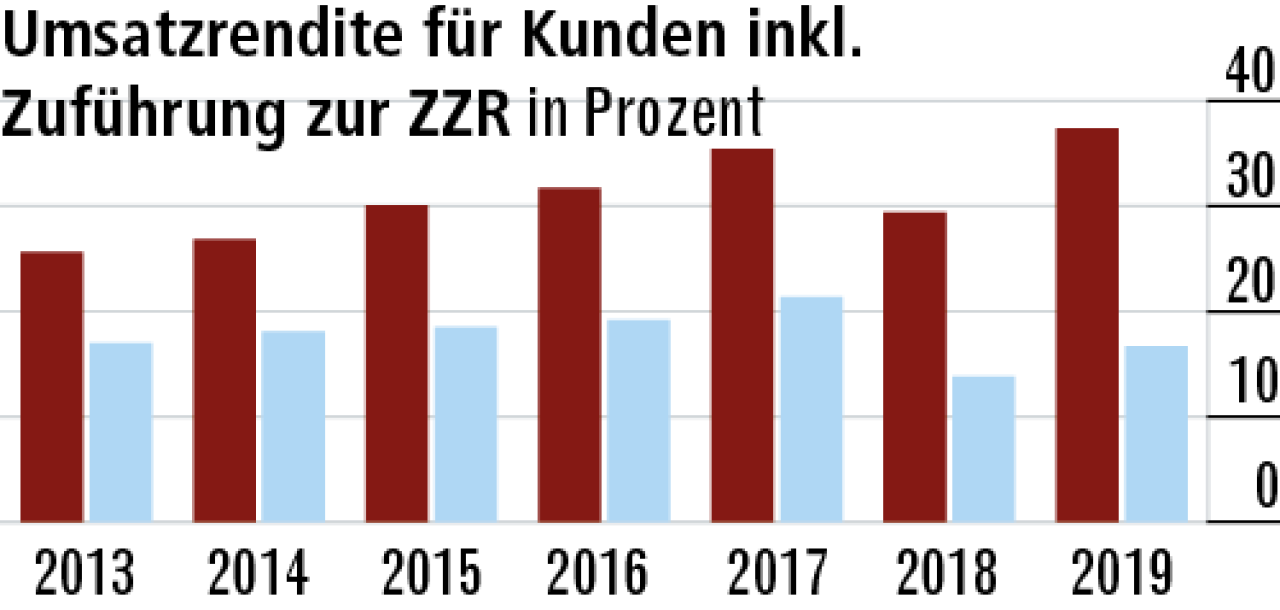

7Erfolgreiche Kapitalanlagen bescheren gute Erträge

Die hohe Umsatzrendite (37,40 Prozent) hat zwei Gründe: das starke Kapitalanlageergebnis in Verbindung mit den hohen Zuführungen zur ZZR und der große Bestand an fondsgebundenem Geschäft, das gute Erträge abwirft.

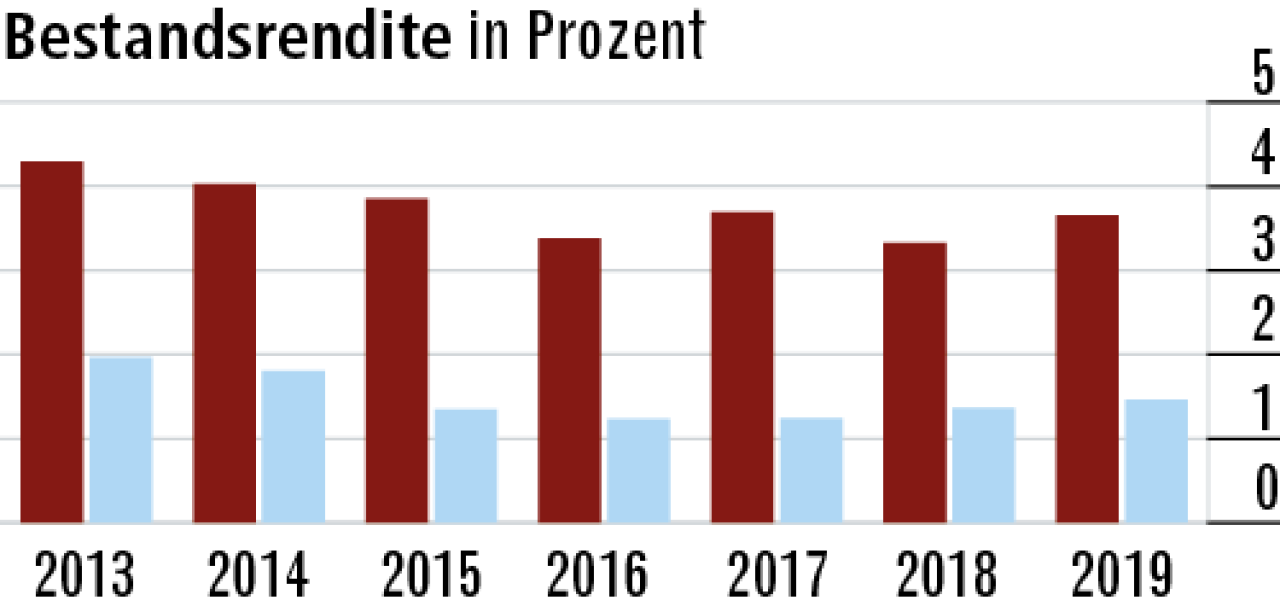

8Bestand an fondsgebundenem Geschäft wirkt positiv

Die Bestandsrendite, bei der die Zuführung zur ZZR unberücksichtigt bleibt, bestätigt die hohe Ertragskraft. Auch hier dürften Fondspolicen entscheidend zum Erfolg beigetragen haben.Der Abstand zum Markt ist enorm.

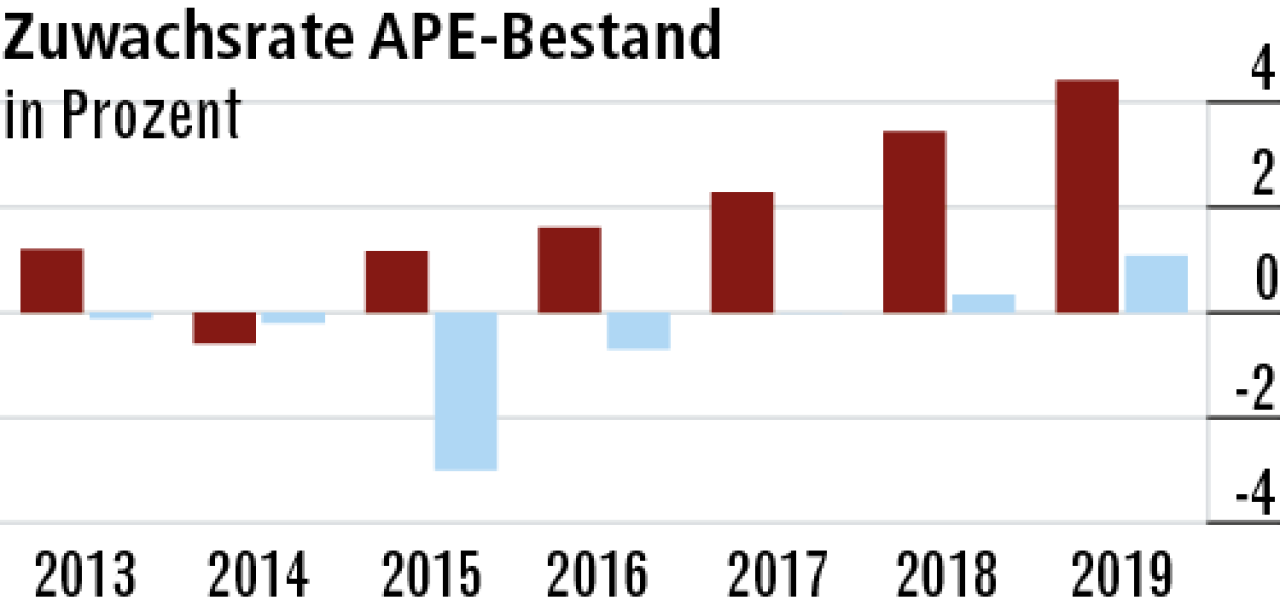

9Starkes Wachstum auch bei laufenden Beiträgen

Die hohe Zuwachsrate APE ist erstaunlich: Die DÄV zeichnet nur wenig Einmalbeitragsgeschäft, das in den letzten Jahren bei vielen Unternehmen ein Wachstumstreiber war. Das spricht für einen starken Vertrieb.

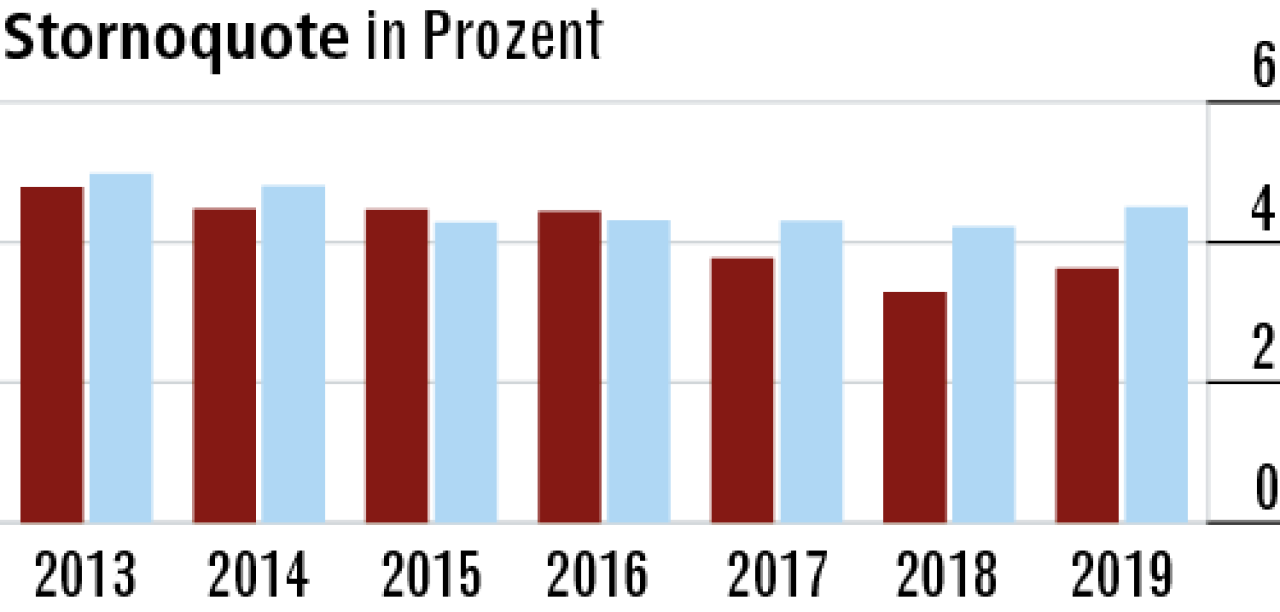

10Niedrige Stornoquote belegt hohe Kundenzufriedenheit

Trotz des starken Wachstums ist die Stornoquote (3,63 Prozent) recht gering. Offenbar werden die Kunden gut beraten. Zudem dürfte die Klientel der DÄV weniger als andere von wirtschaftlichen Schwierigkeiten betroffen sein.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt