Im Härtetest: Deutsche Lebensversicherung

Die Tochter der Allianz Leben überzeugt mit einer hohen Eigenmittelausstattung und einem starken Kostenbewusstsein in der Verwaltung. Die niedrige Stornoquote signalisiert eine hohe Kundenzufriedenheit.

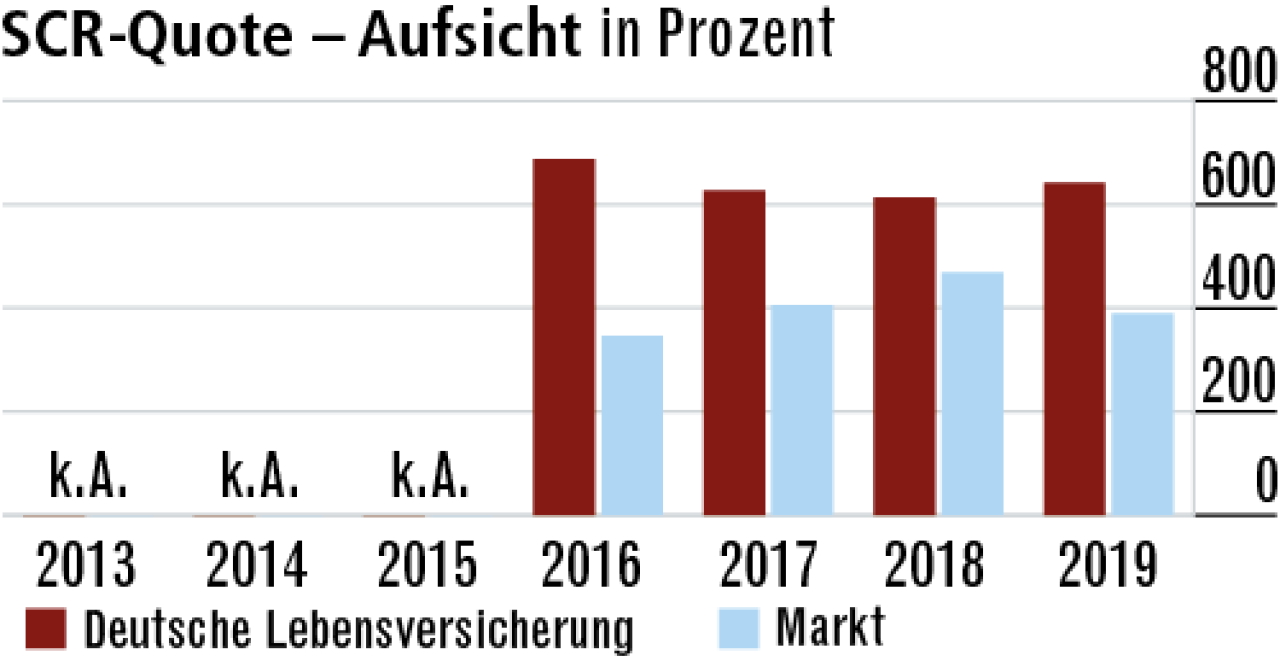

1Geringe Kapitalanforderungen beim Risikoversicherer

Die Solvenzkapitalanforderung ist bei dem reinen Risiko-Lebensversicherer so gering, dass auf Übergangsmaßnahmen verzichtet werden kann. Die aufsichtliche SCR-Quote erreicht 641,47 Prozent und steigt 2019 gegen den Markttrend.

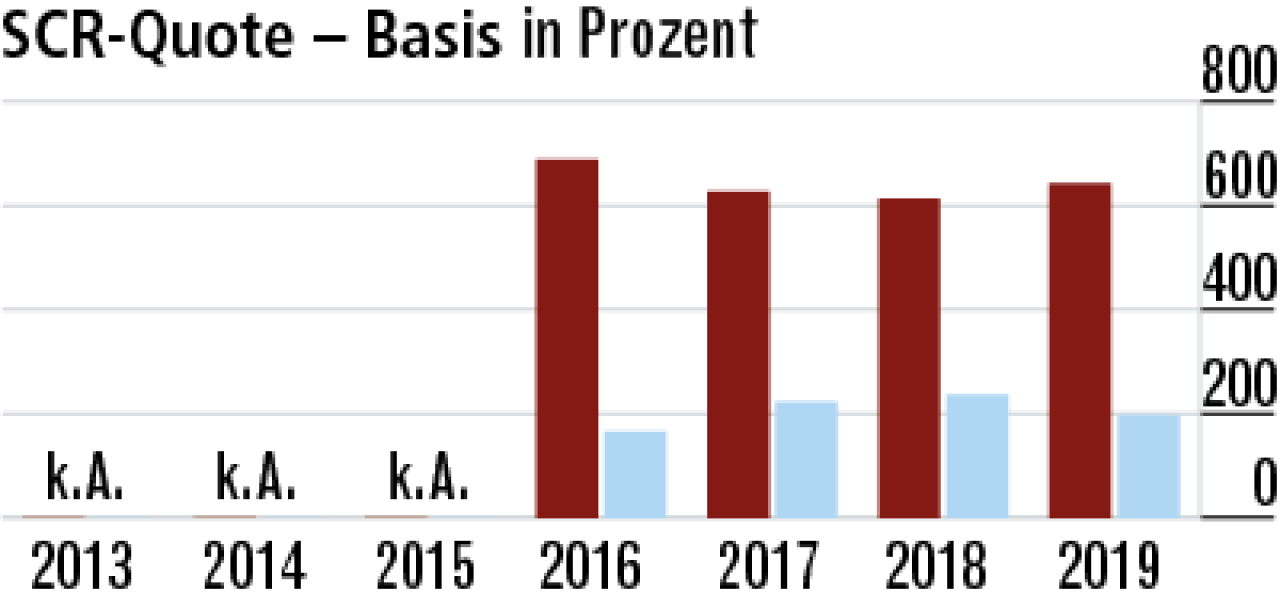

2Solvenzquote signalisiert hohe Krisenstabilität

Durch das betriebene Geschäft ist die Deutsche Leben nur vergleichsweise geringen Marktpreisrisiken ausgesetzt. Die extrem hohe Basisquote zeigt die sehr gute Eigenmittelausstattung zur Krisenvorsorge.

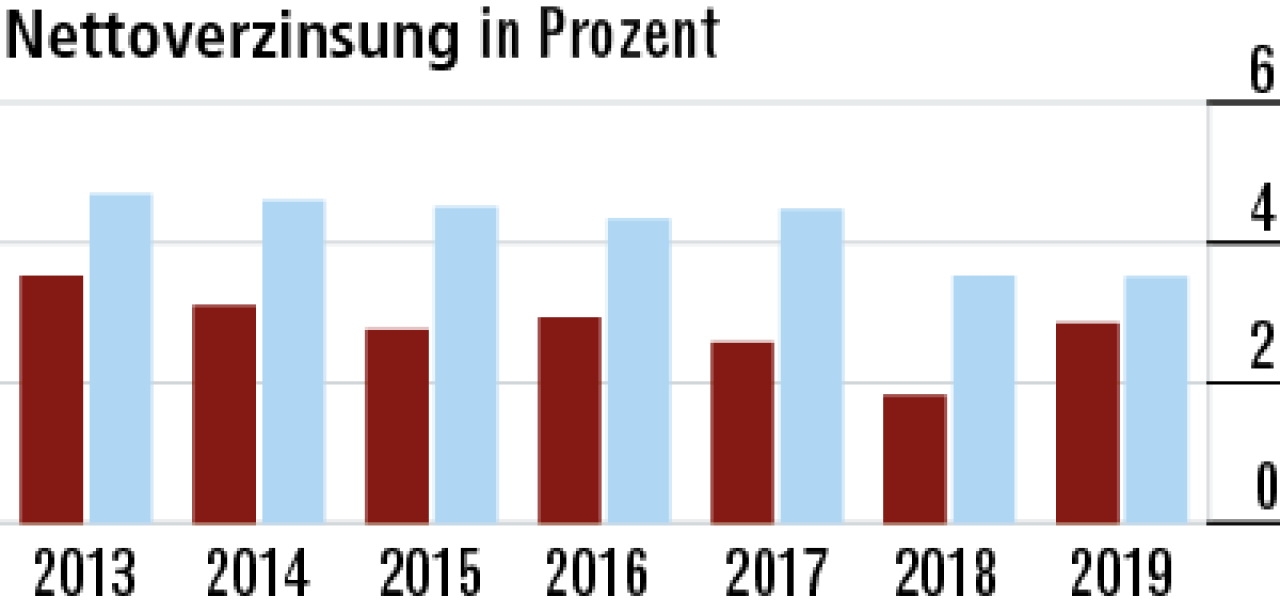

3Kapitalanlageergebnis spielt nur untergeordnete Rolle

Die Nettoverzinsung ist gering, da es durch das Geschäftsmodell kaum Rechnungszinsverpflichtungen gibt und dementsprechend das Kapitalanlageergebnis nicht durch Realisierung stiller Reserven gesteigert werden muss.

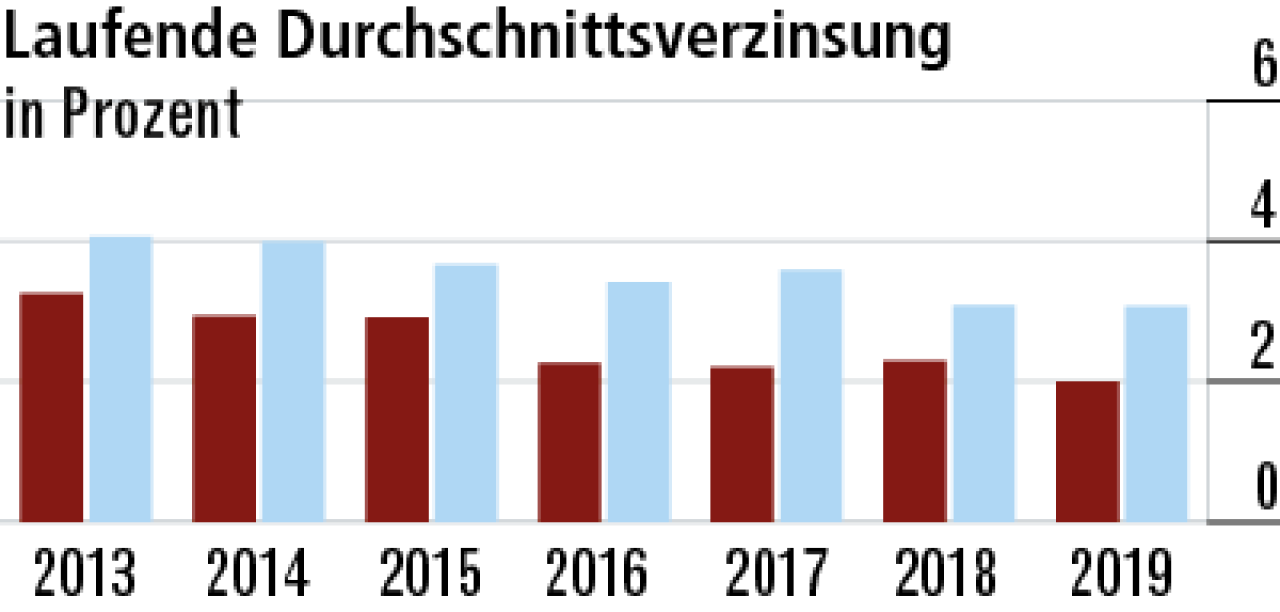

4Durchschnittsverzinsung entwickelt sich marktkonform

Die laufende Verzinsung (2,00 Prozent) ist ebenfalls gering und scheint nicht durch Fondsausschüttungen gesteuert zu werden. Die rückläufige Entwicklung resultiert aus dem anhaltenden Niedrigzinsumfeld. Markt: 3,07 Prozent.

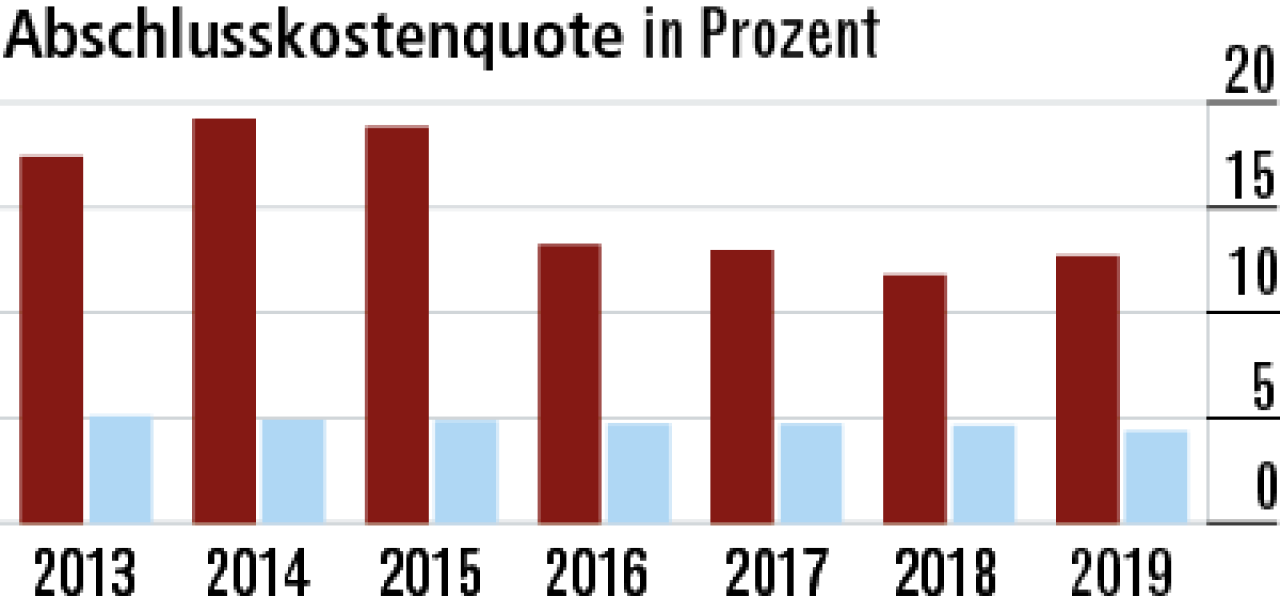

5Hohe Provisionen in der Restschuldversicherung

Die Abschlusskostenquote der Deutschen Lebensversicherung ist traditionell hoch (12,69 Prozent). Das liegt an dem Geschäftsmodell. Besonders in der Restschuldversicherung waren bislang die Provisionen marktweit üppig.

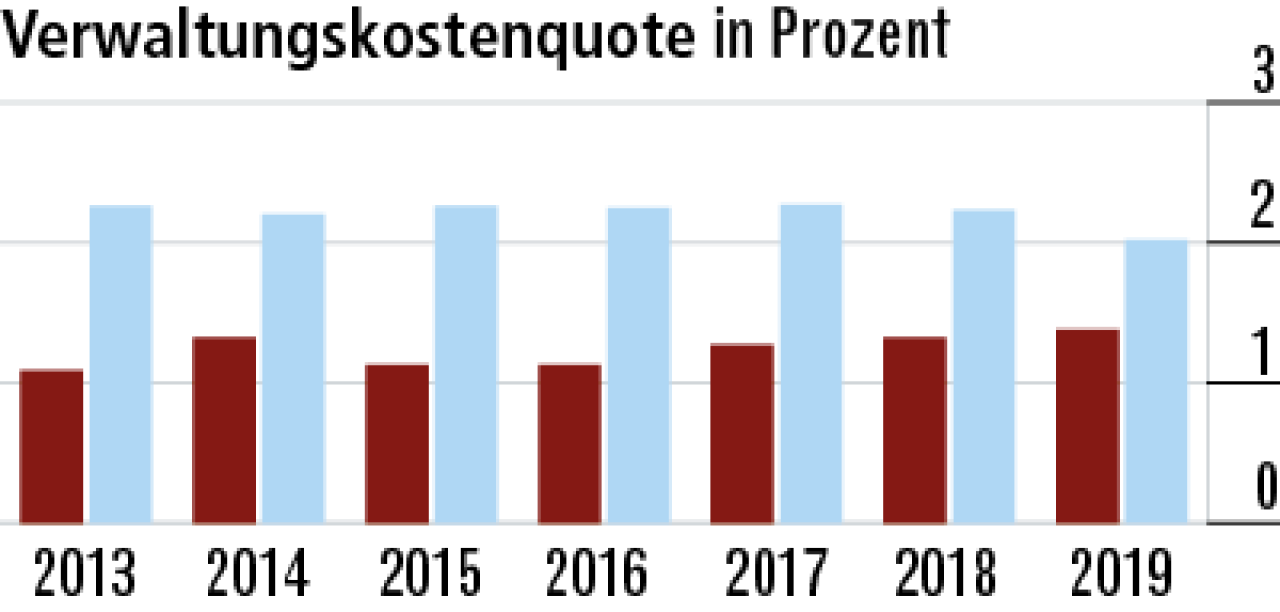

6Starkes Kostenbewusstsein in der Verwaltung

Die starke Verwaltungskostenquote lässt auf effiziente Prozesse schließen. Gerade im kleinteiligen Restschuldgeschäft muss das so sein. Der Anstieg zuletzt hängt mit dem geringeren Einmalbeitragsvolumen zusammen.

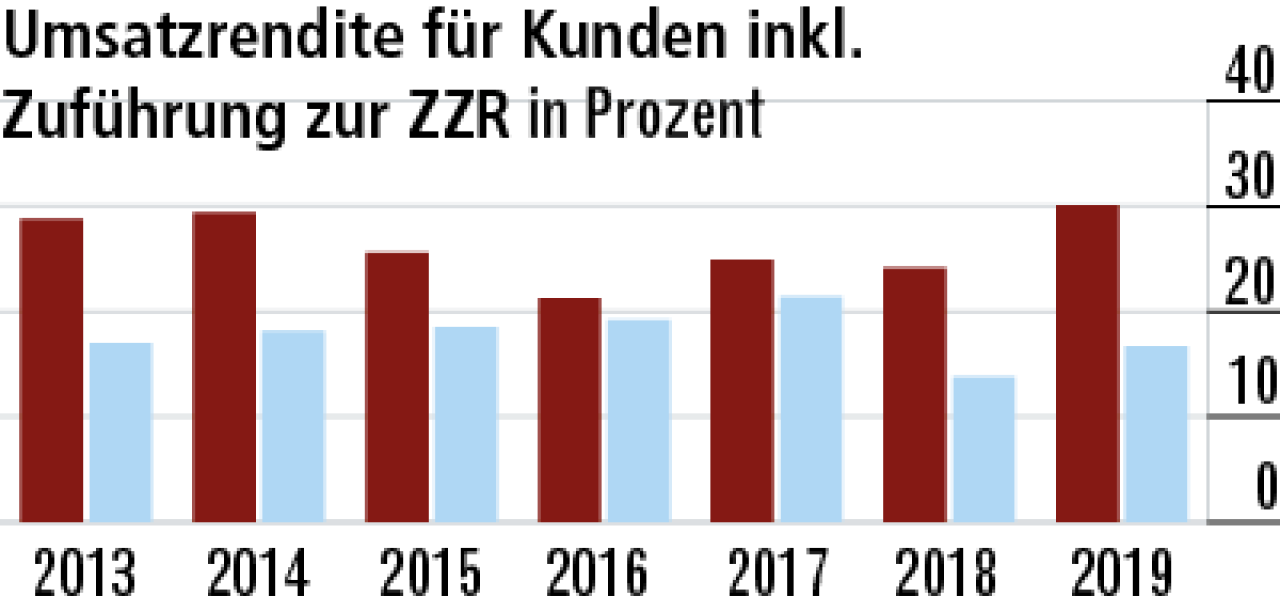

7Hohe Margen stützen die Umsatzrendite

Der Kapitalanlageerfolg spielt eine nachgelagerte Rolle. In der Risiko- und noch mehr in der Restschuldversicherung werden hohe Margen erzielt. Der Anstieg 2019 rührt aus geringeren Aufwendungen für Versicherungsfälle.

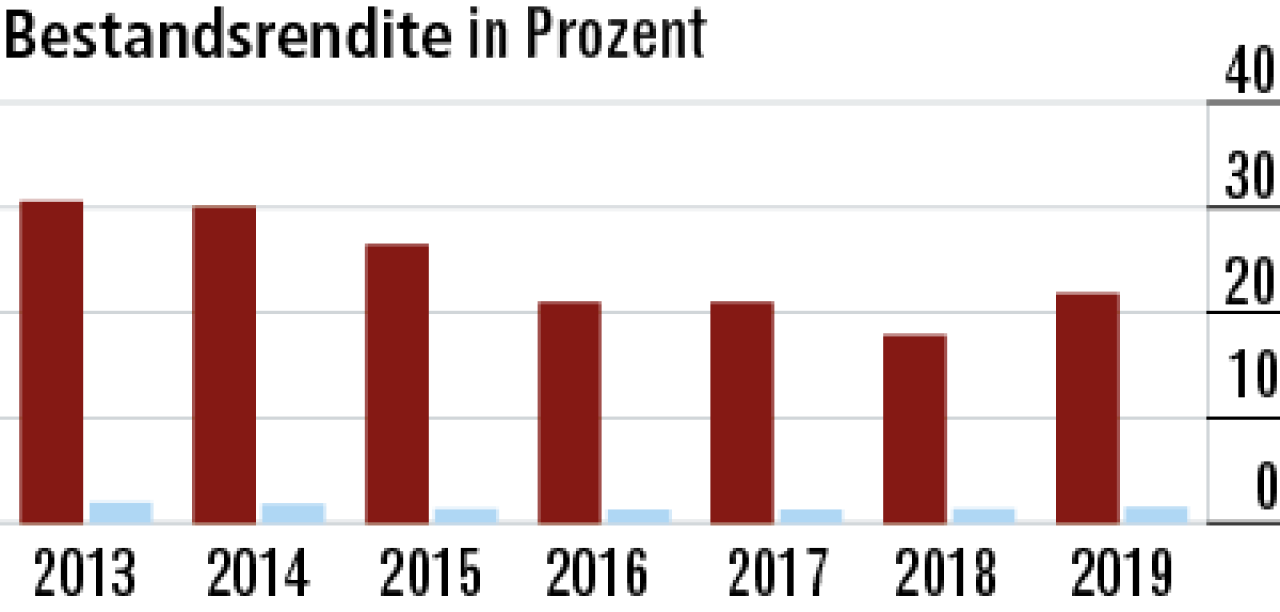

8Höherer Rohüberschuss lässt Bestandsrendite steigen

Die gleichen Effekte wie bei der Umsatz- wirken auch bei der Bestandsrendite. Ab 2016 wurde die Deckungsrückstellung deutlich höher dotiert, sodass die Quote sank. 2019 stieg der absolute Rohüberschuss wieder spürbar.

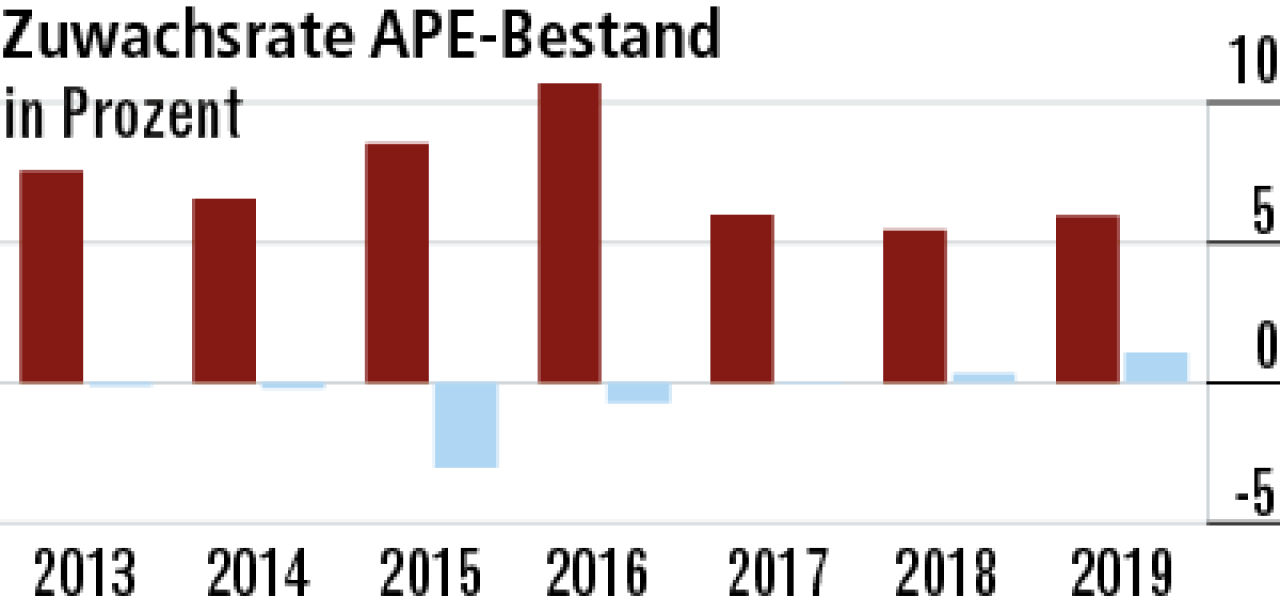

9Starker Zuwachs im Geschäft gegen laufenden Beitrag

Die Zuwachsrate APE ist sehr gut, aber aufgrund des besonderen Geschäftsfelds nicht mit dem Marktdurchschnitt zu vergleichen. Die laufenden Beiträge steigen stetig an, dafür sanken zuletzt die Einmalbeiträge.

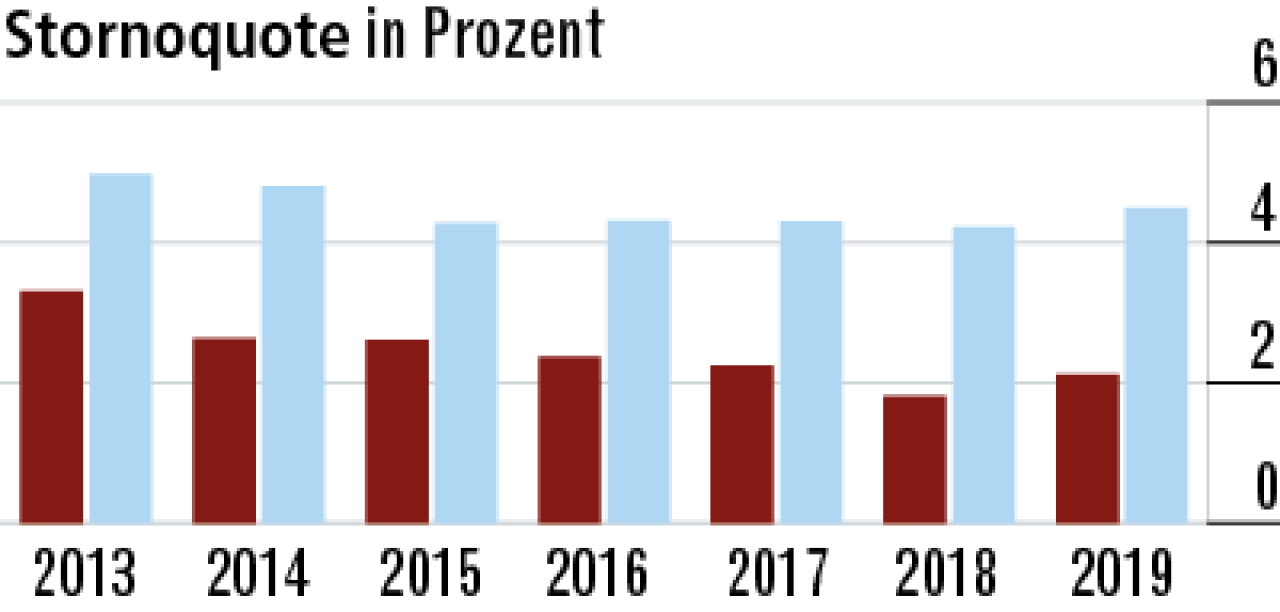

10Stornoquote deutlich niedriger als im Markt

Die geringe Stornoquote (2,12 Prozent) kann auch mit dem vom Markt abweichenden Geschäftsfeld zu tun haben. Grundsätzlich ist sie aber ein Indikator für die hohe Zufriedenheit der Kunden mit der Deutsche Leben.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt