Im Härtetest: Europa Lebensversicherung

Der Geschäftsschwerpunkt Risikolebensversicherungen prägt bei der EUROPA die Zahlen. Dass hier gute Arbeit geleistet wird, belegen eine sehr niedrige Verwaltungskostenquote und wenige Stornierungen.

1Sehr hohe Mittelausstattung für Krisen

Die EUROPA überzeugt beim Verhältnis des vorhandenen Kapitals zur Solvenzkapitalanforderung. Übergangsmaßnahmen und Volatilitätsanpassungen werden nicht benötigt. Die Reserven für Krisenzeiten sind sehr hoch (652,69 %).

2Geschäftsschwerpunkt beeinflusst Basisquote

Die Solvabilität fällt bei Versicherern mit Schwerpunkt auf Risikolebensversicherungen im Vergleich zum Markt mit vorrangig Kapitallebensversicherungen grundsätzllich höher aus. Der Basiswert ist hier sogar sehr hoch.

3Risikogewinne für Ertragslage entscheidend

Die Ertragslage bestimmt sich, wie bei Lebensversicherungsunternehmen mit biometrisch geprägtem Geschäftsschwerpunkt üblich, überwiegend aus Risikogewinnen. In der Folge liegt die Nettoverzinsung unter Marktniveau.

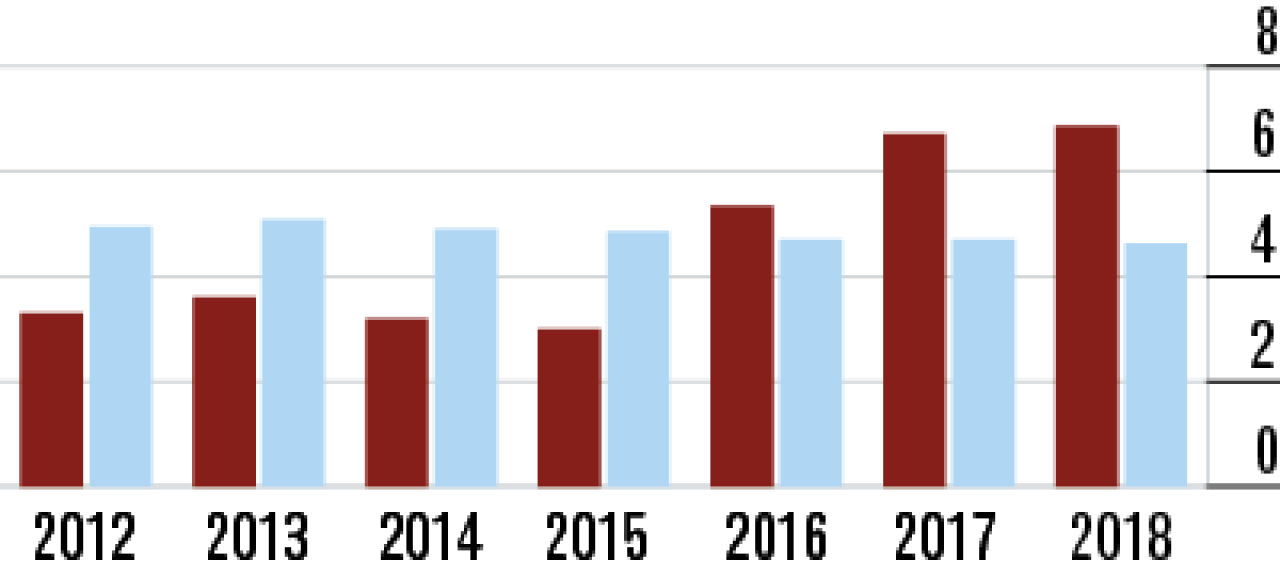

4Durchschnittsverzinsung leicht verbessert

Das Ergebnis aus der Kapitalanlage ist bei der EUROPA von eher untergeordneter Bedeutung für den Erfolg. Die laufende Durchschnittsverzinsung stabilisierte sich zuletzt, lag aber mit 2,62 % noch hinter dem Markt zurück.

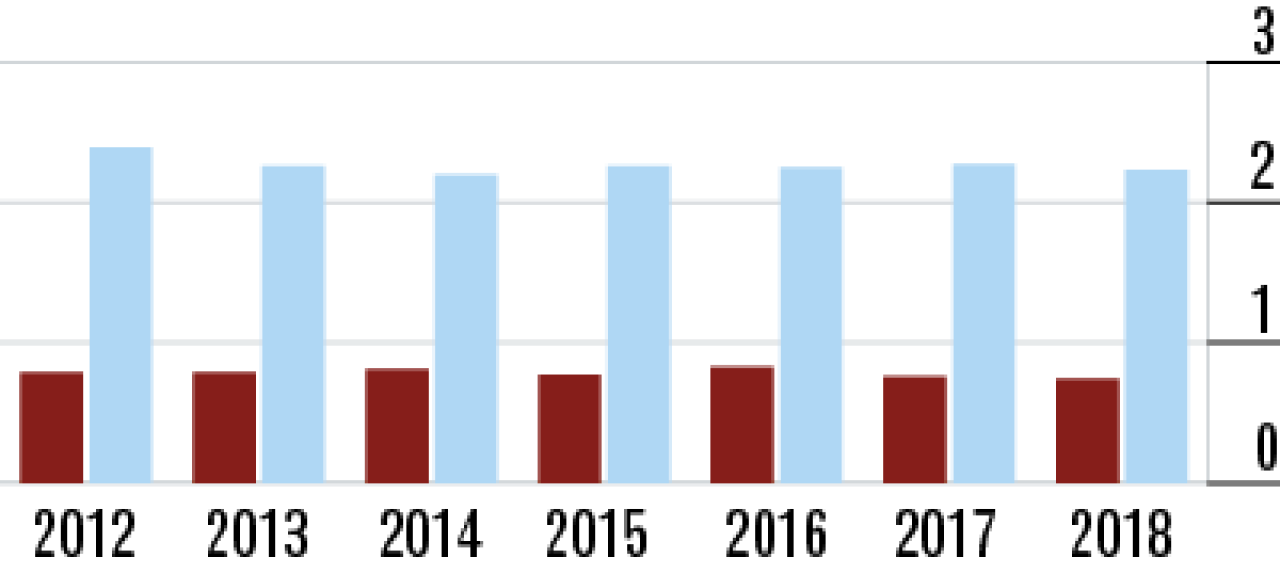

5Abschlusskostenquote überdurchschnittlich hoch

Risikolebensversicherungen haben eine geringere Beitragssumme im Vergleich zu anderen Produkten und damit ohnehin eine höhere Abschlusskostenquote. Sie ist hier mit 6,86 % aber weit überdurchschnittlich.

6Verwaltungskosten: Vorteile für Kunden

Die sehr geringe Verwaltungskostenquote (0,74 %) deutet auf Kostenvorteile bei der EUROPA Leben hin. Ein sehr positives Zeichen für die Kunden. Der Markt arbeitet hier im Schnitt deutlich teurer mit 2,23 %.

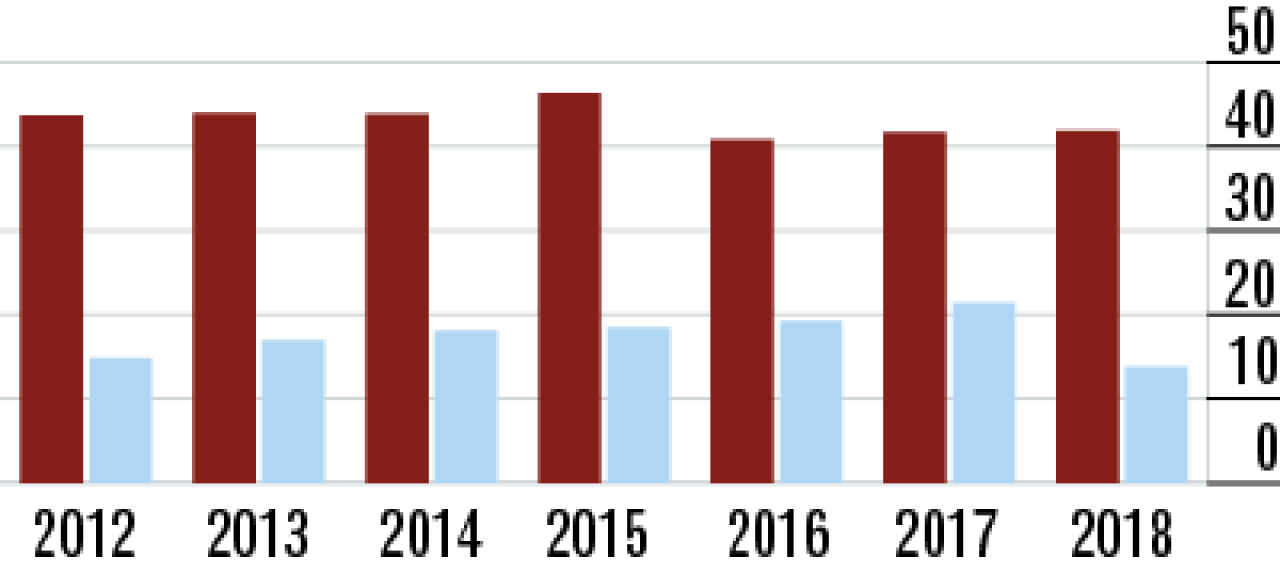

7Fokus auf Risikoleben bedingt hohe Umsatzrendite

Die Umsatzrendite fällt bei Risikolebensversicherern im Marktvergleich grundsätzlich aufgrund des betriebenen Geschäftes höher aus. Im Vorjahresvergleich steigt sie sogar noch einmal leicht auf nun 41,84 %.

8Bestandsrendite weiterhin mehr als überdurchschnittlich

Im Risikogeschäft werden hohe Margen erwirtschaftet. In der Folge liegt auch die Bestandsrendite der EUROPA Leben mit 8,99 % weit vor dem Markt. Der Durchschnitt beträgt hier lediglich 1,36 %.

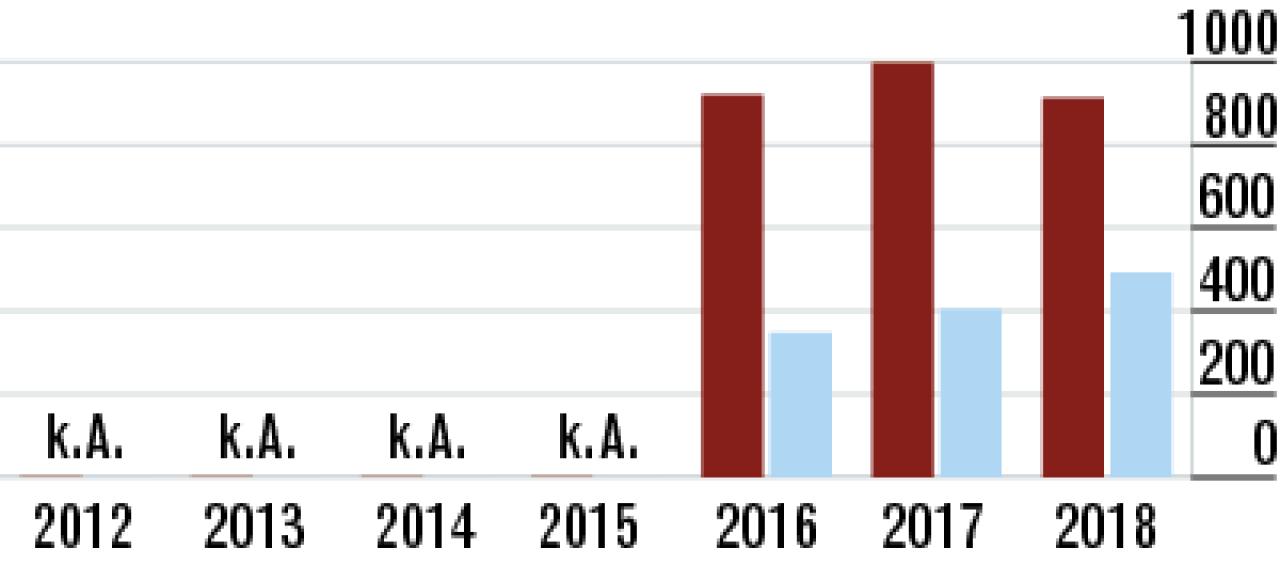

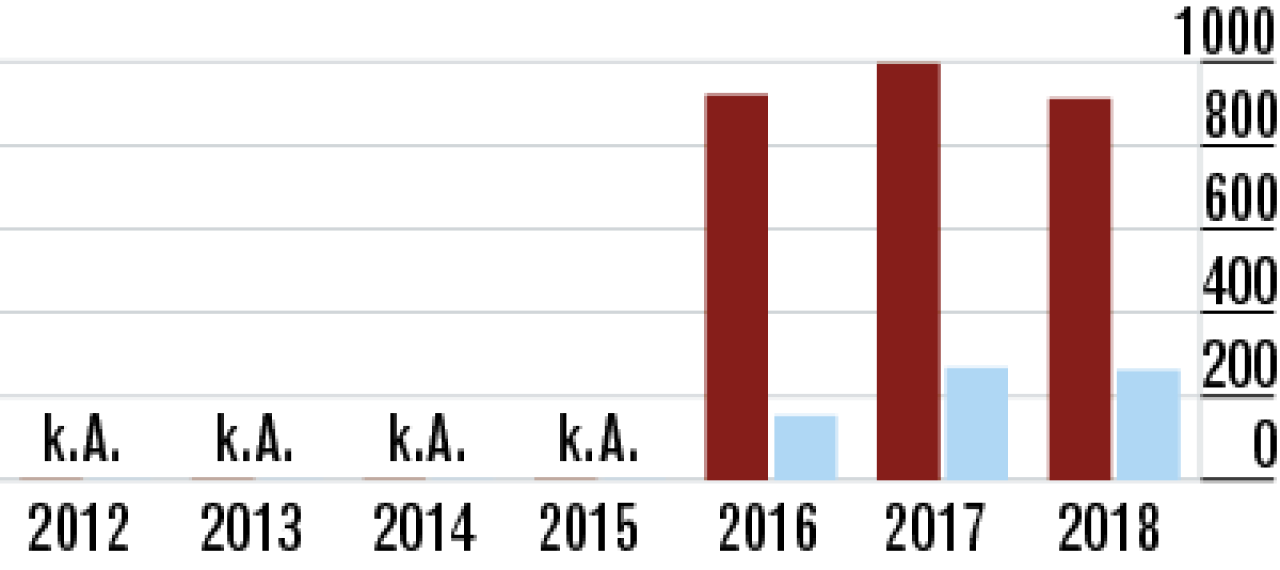

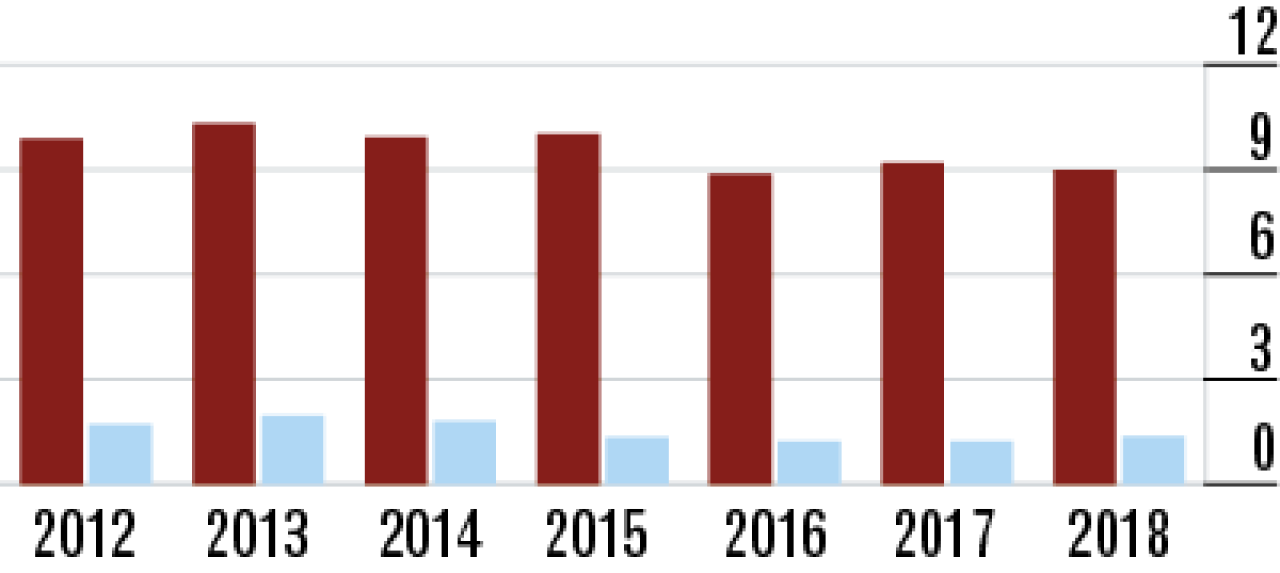

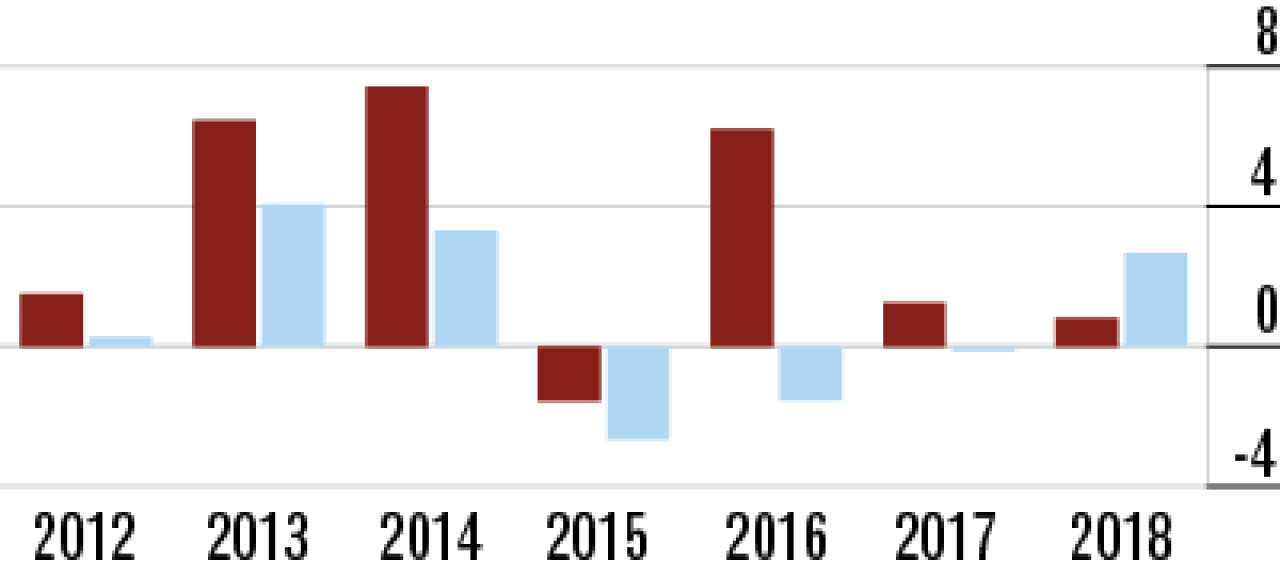

9Geringeres Wachstum der Beitragseinnahmen

Das Neugeschäft der EUROPA Leben lag unter den Erwartungen. Gleichzeitig erhöhten sich die Abgänge stärker als angenommen, sodass sich ein gegenüber dem Vorjahr nur leicht steigender Bestand ergab.

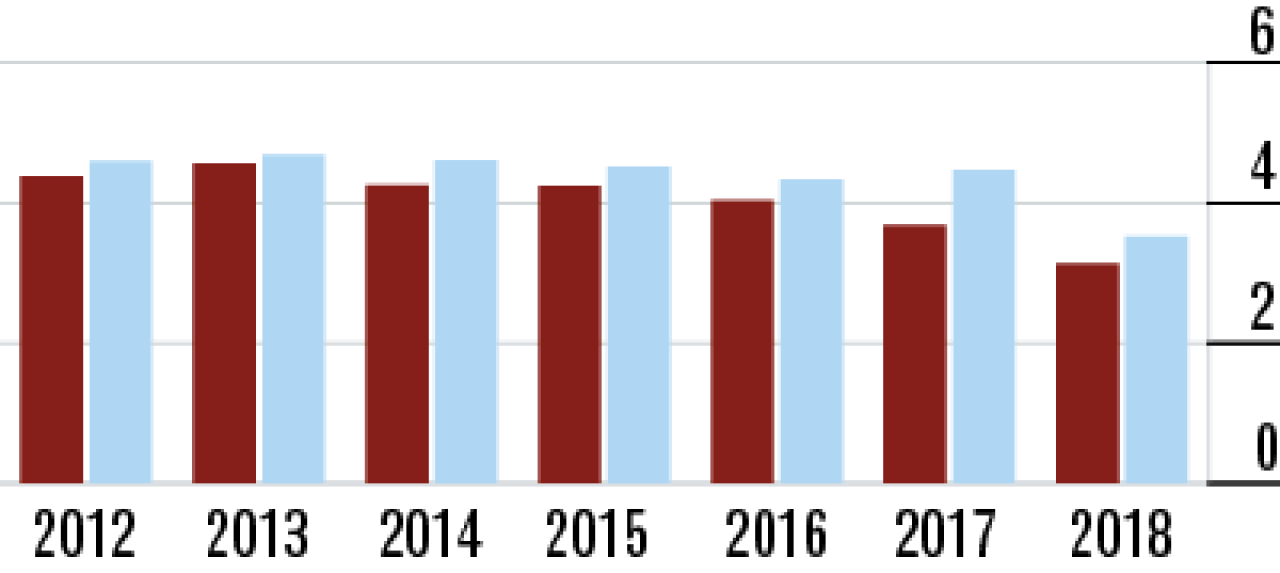

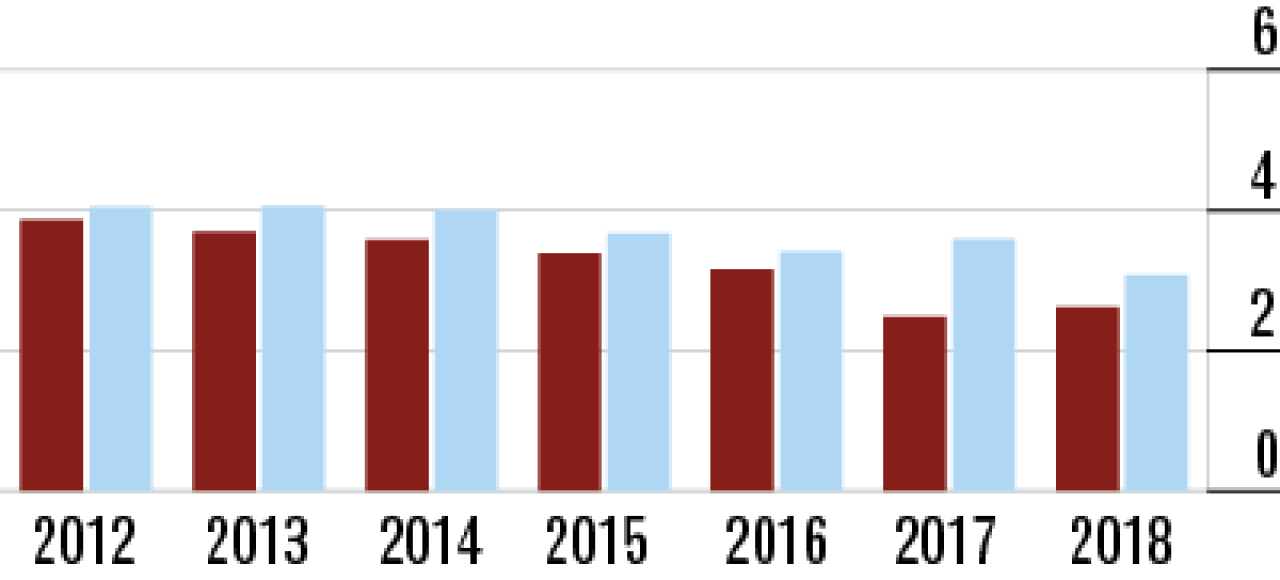

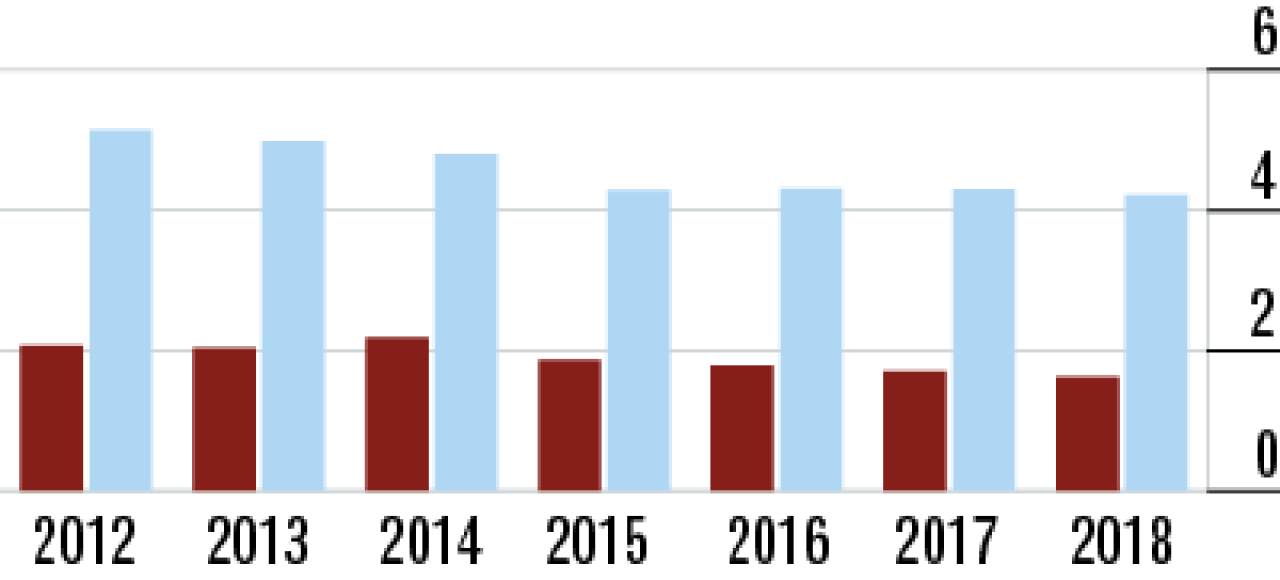

10Niedrige Kündigungsquote belegt hohe Zufriedenheit

Hier gibt es kaum Interpretationsspielraum: Eine derart niedrige Kündigungsquote (1,63 %) findet man im Markt selten. Ein deutliches Signal für hohe Kundenzufriedenheit, mit der die EUROPA im Wettbewerb punktet.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt