Im Härtetest: Europa Lebensversicherung

Die Europa überzeugt mit einer außergewöhnlich niedrigen Verwaltungskosten- und Stornoquote. Die hohen Solvenzquoten und Renditen erklären sich mit dem hohen Anteil des Risikogeschäfts.

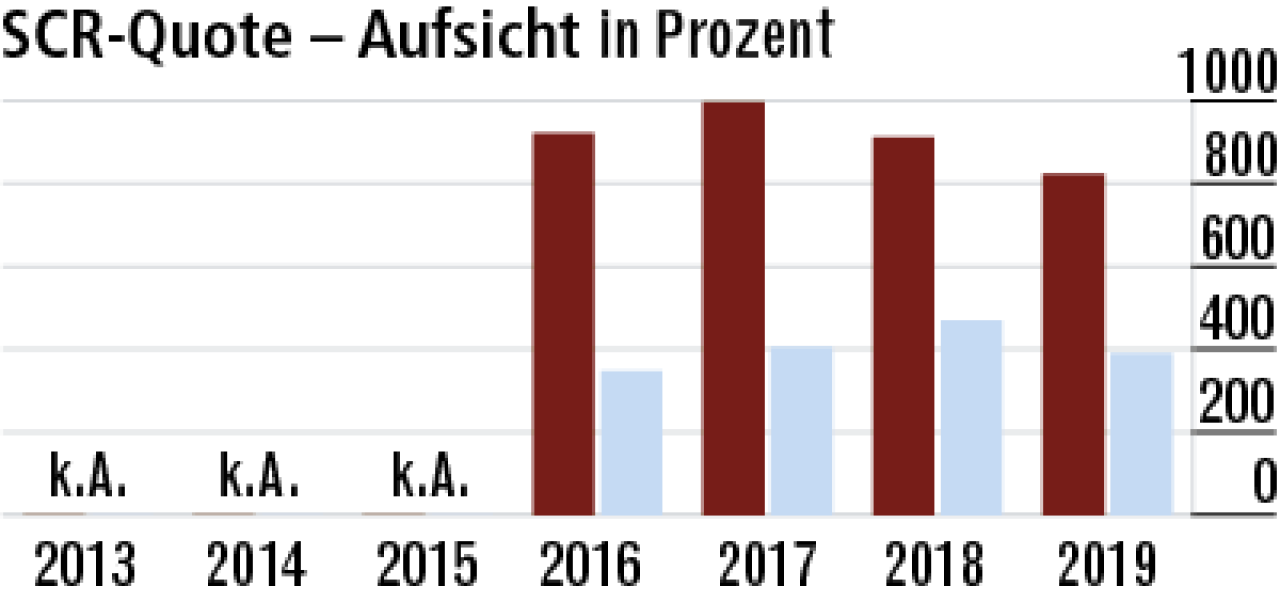

1Hohe Solvenzquote dank geringer Kapitalanforderungen

Die Europa hat einen eindeutigen Geschäftsschwerpunkt in der Risikoversicherung. Das führt zu geringen Kapitalanforderungen nach Solvency II. Entsprechend hoch ist die aufsichtliche SCR-Quote (823,21 Prozent).

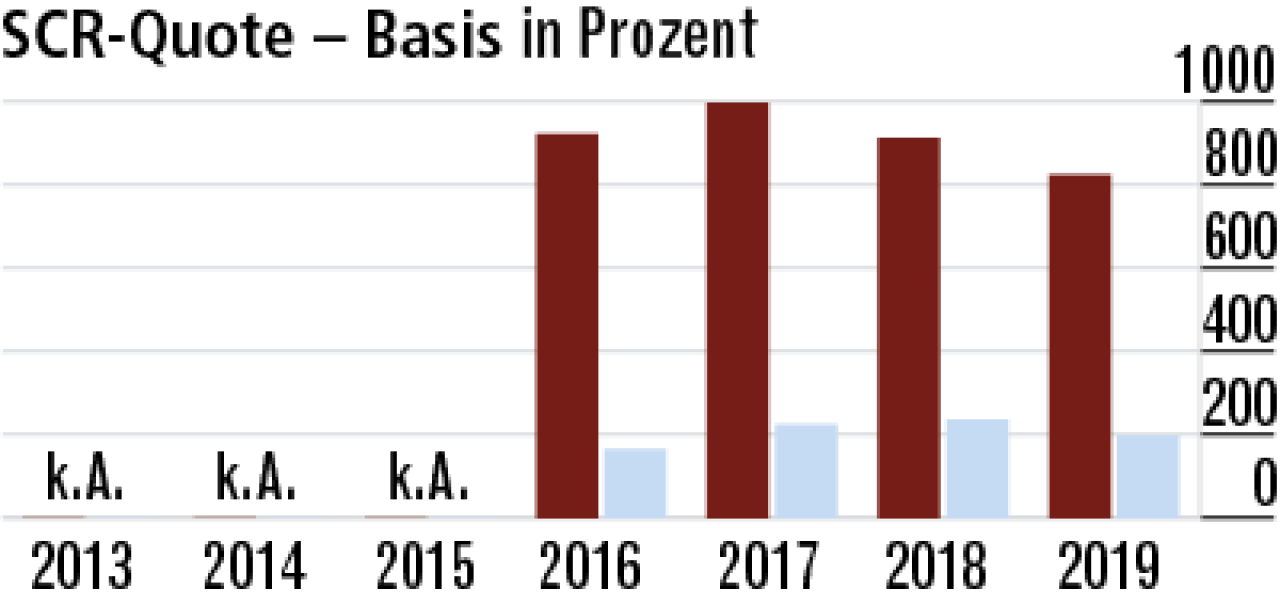

2Kein Bedarf für Anpassungsmaßnahmen

Basis- und aufsichtliche SCR-Quote sind identisch, da die Europa weder Übergangsmaßnahmen noch Volatilitätsanpassungen vornimmt. Die extrem hohe Basisquote ist aber mit dem Markt nur schwer vergleichbar.

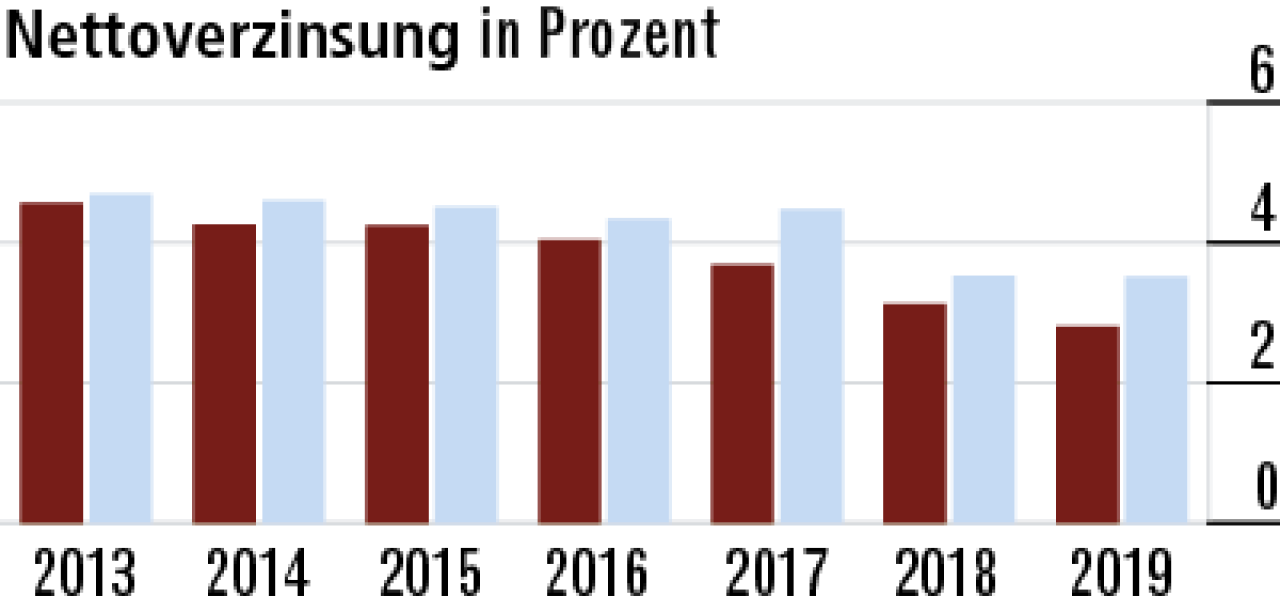

3Geschäftsmix erklärt niedrige Nettoverzinsung

Da kaum klassisches kapitalbildendes Geschäft betrieben wird, sind Rechnungszinsanforderungen und die Zinszusatzreserve nur von geringer Bedeutung. Das Kapitalanlageergebnis muss kaum gesteuert werden.

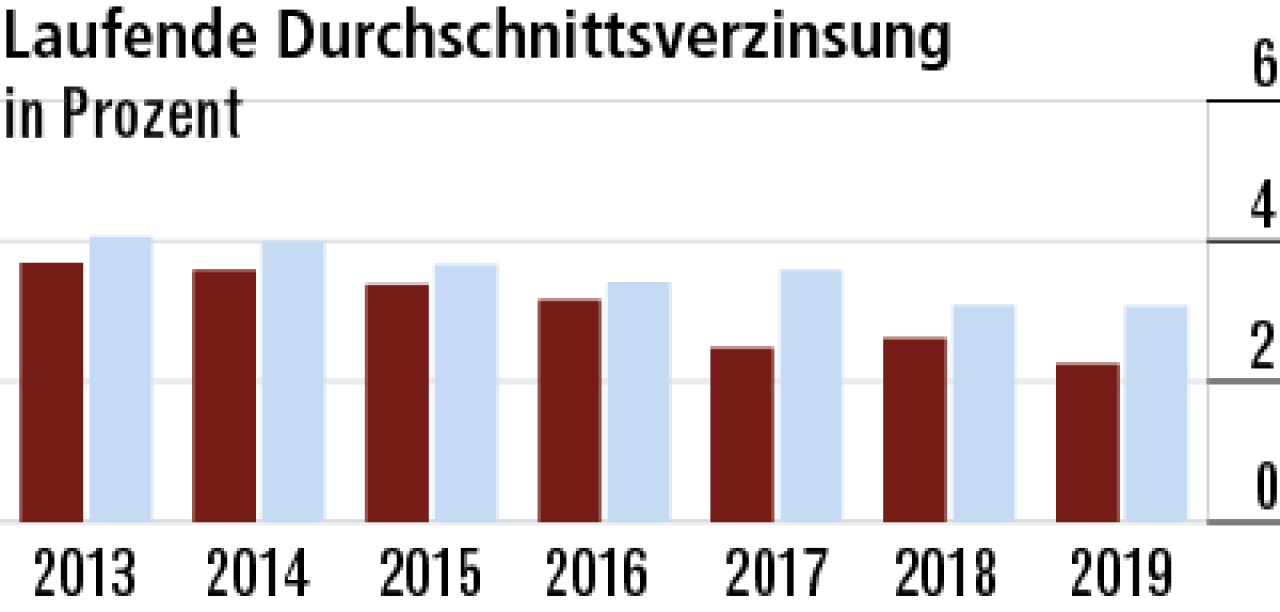

4Durchschnittsverzinsung unter Marktdurchschnitt

2,25 Prozent laufende Durchschnittsverzinsung sind unterdurchschnittlich. Europa verzichtet anders als die Konkurrenz auch hier auf eine Ergebnissteuerung (z. B. Ausschüttungen aus den Spezialfonds).

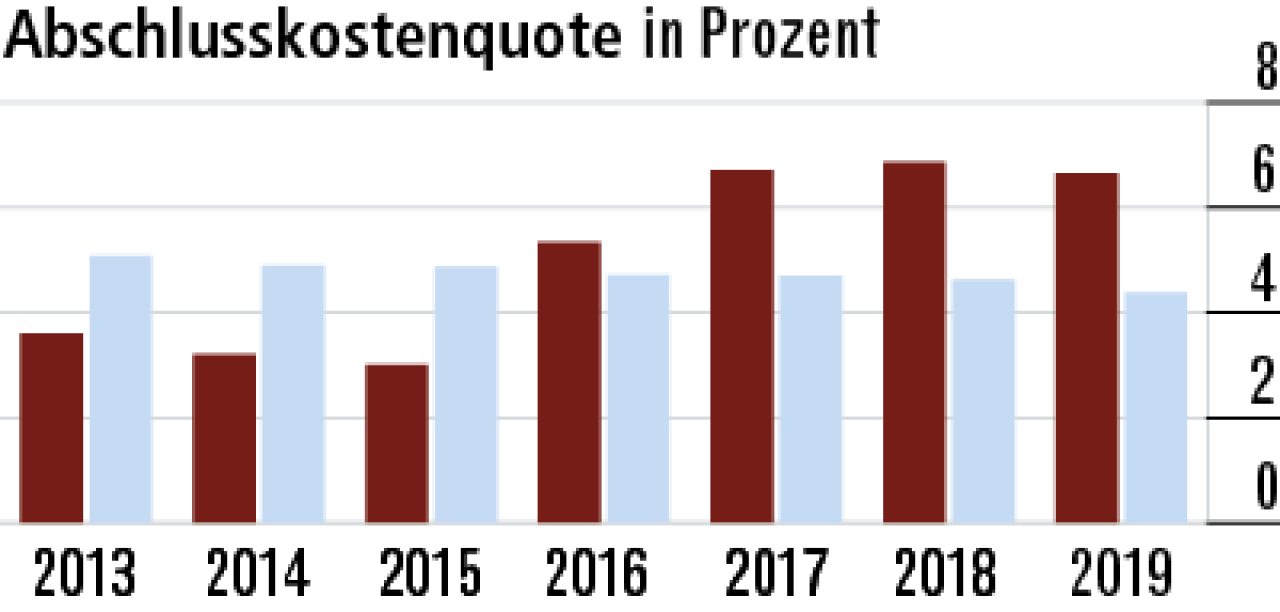

5Geringe Beiträge treiben Abschlusskostenquote

Das Neugeschäft stammt weitgehend aus der Risikoversicherung. Hier sind die Beiträge vergleichsweise gering, was zu einer hohen Abschlusskostenquote führt. Die Provisionen sind bei Direktversicherern nicht der Treiber.

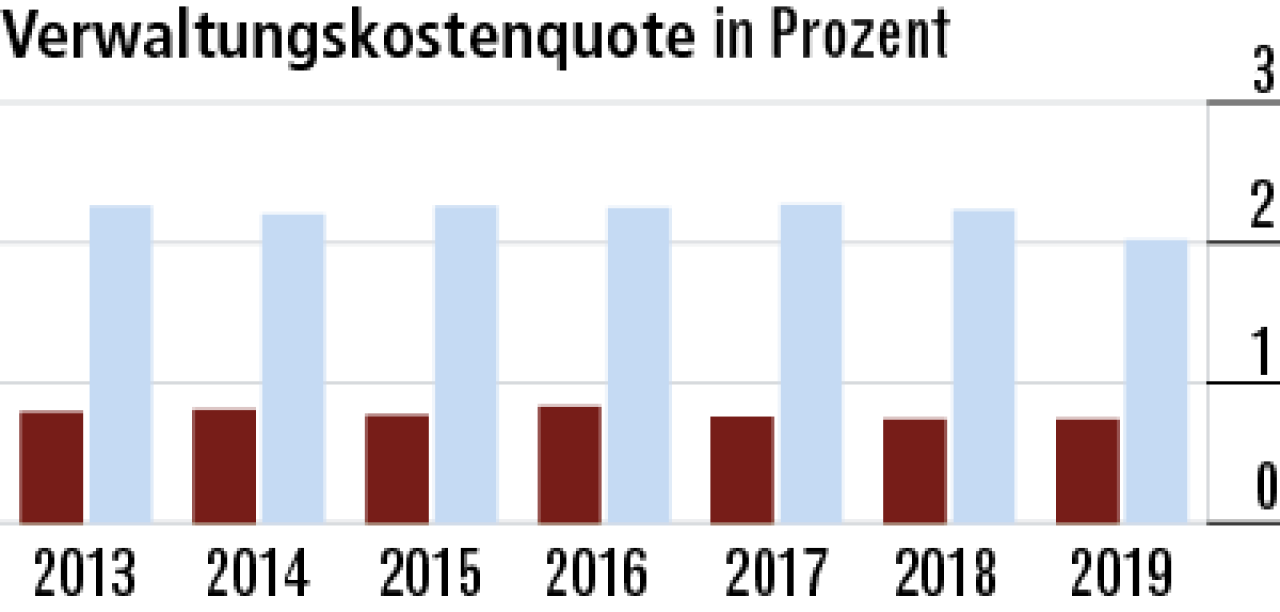

6Sehr gute Organisationsstrukturen drücken Kosten

Erfreulich für Kunden: Die Verwaltungskosten sind sehr gering. Das spricht für effiziente Strukturen und weitgehend automatisierte Prozesse. Die Quote liegt mit 0,74 Prozent deutlich unterhalb der des Marktes (2,02 Prozent).

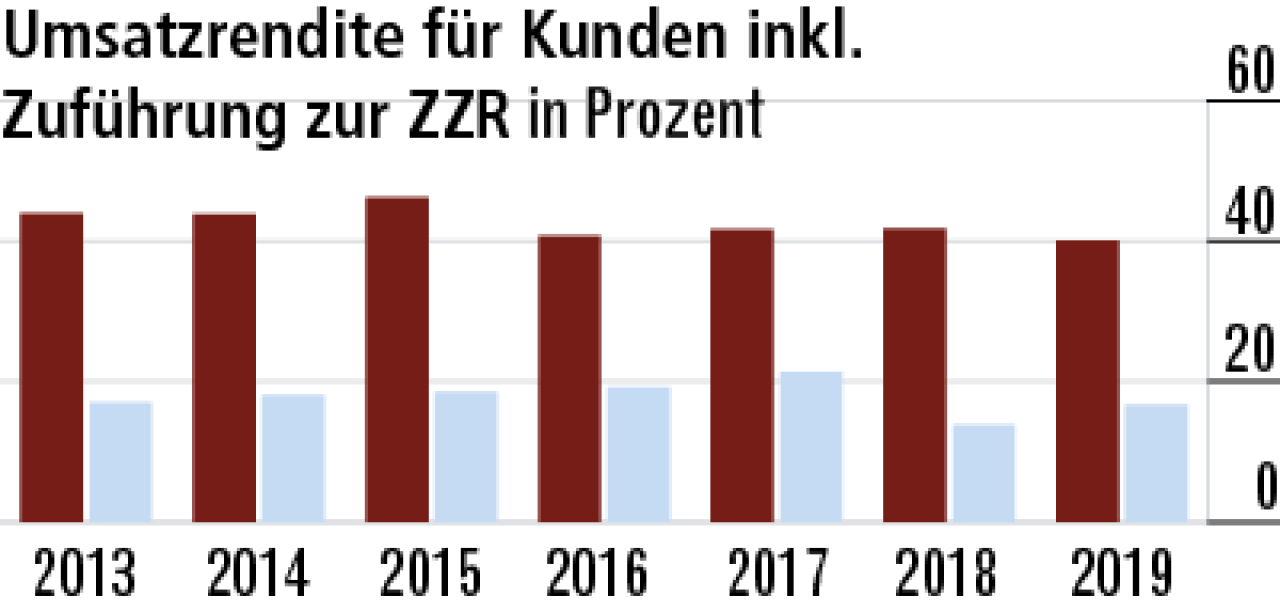

7Gute Margen pushen Umsatzrendite

Im Risikogeschäft werden gute Margen erzielt. Die Zinszusatzreserve spielt bei der Europa kaum eine Rolle. Das erklärt die hohe Umsatzrendite (40,03 Prozent), die aber kaum mit der des Marktes (16,66 Prozent) zu vergleichen ist.

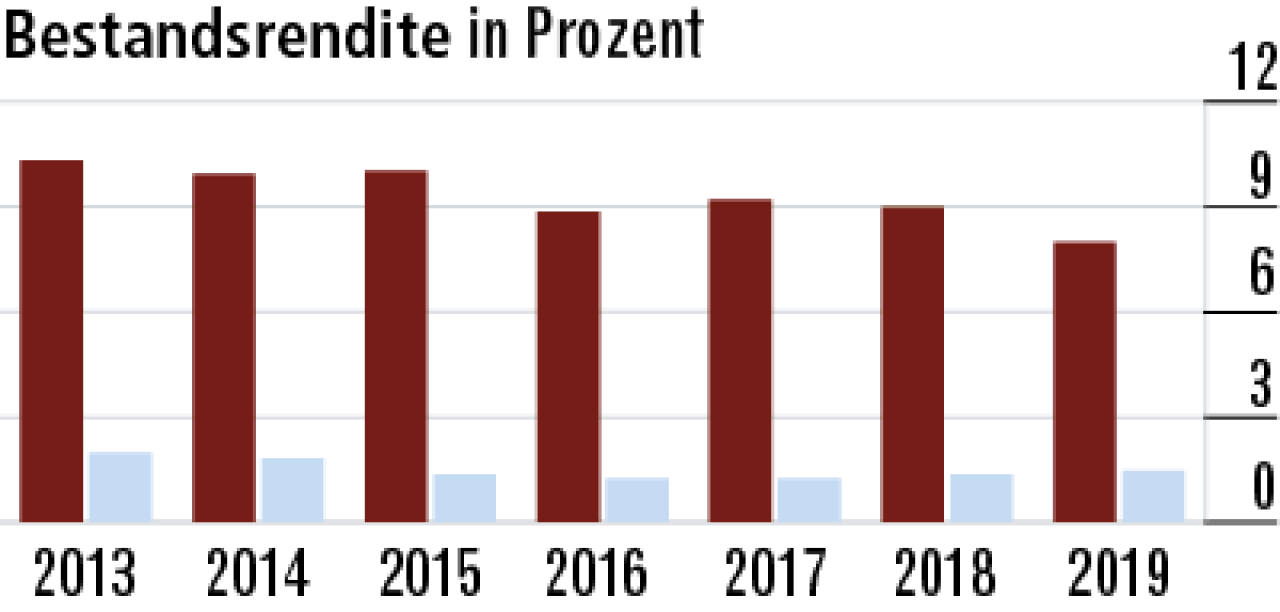

8Hohe Bestandsrendite durch Fokus auf Risikoversicherung

Die guten Margen der Risikoversicherung treiben die Bestandsrendite. Gleichzeitig werden im Risikogeschäft auch nur sehr geringe Deckungsrückstellungen gebildet, sodass der Zähler der Kennzahl hier gering ausfällt.

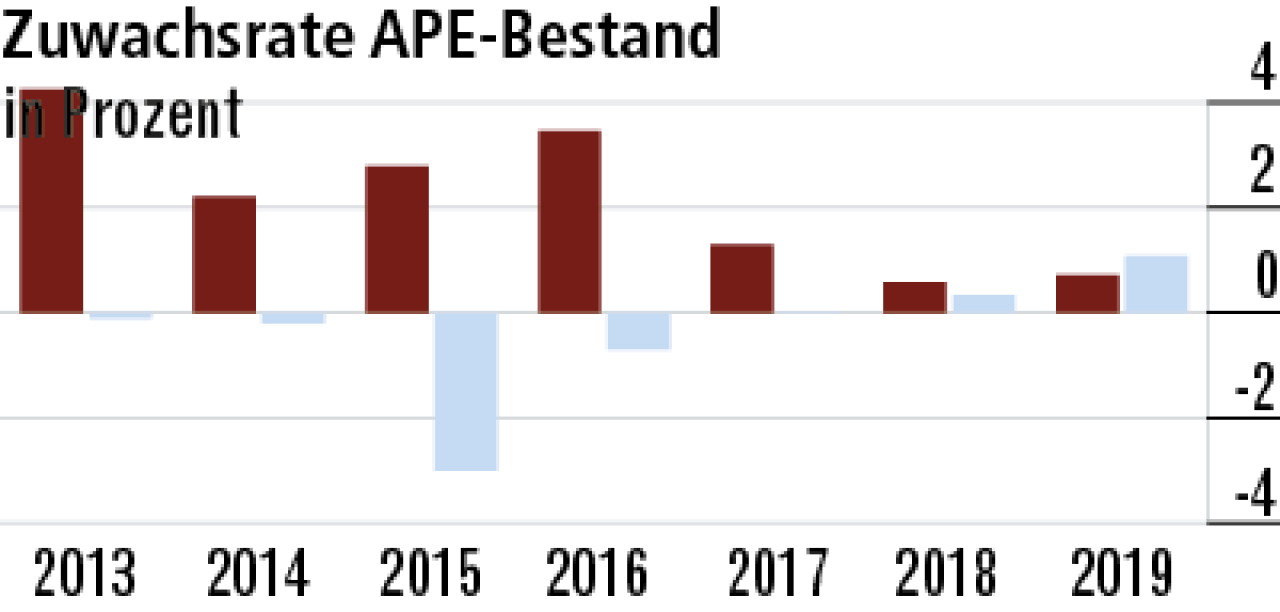

9Zuwachsrate APE Bestand weiter im leichten Abwärtstrend

Die Dynamik beim Prämienzuwachs (APE: 0,72 Prozent) schwächt sich leicht ab. Auch die Beitragssumme Neugeschäft ist rückläufig. Gleichzeitig verzeichnet die Europa Leben Abgänge durch Abläufe. Der Markt liegt hier bei 1,08 Prozent.

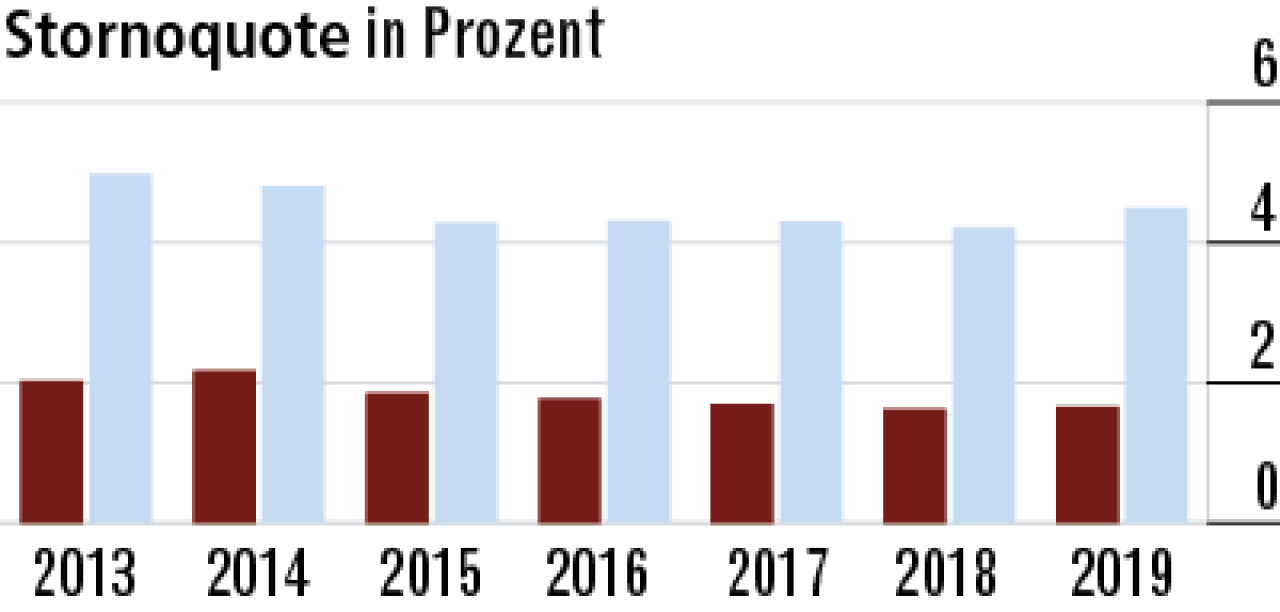

10Ausgezeichnete Stornoquote belegt Kundenzufriedenheit

Durch die geringen Beiträge in der Risikoversicherung ist vermutlich auch die Kündigungsbereitschaft geringer als im klassischen kapitalbildenden Geschäft. So erreicht die Europa eine exzellent niedrige Stornoquote.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt