Im Härtetest: Hannoversche Lebensversicherung

Solvabilität, Kostenstruktur und Stornoquote sind bei der Hannoverschen Lebensversicherung ausgezeichnet. Der Fokus auf das Risikogeschäft erklärt die niedrigere Verzinsung im Marktvergleich.

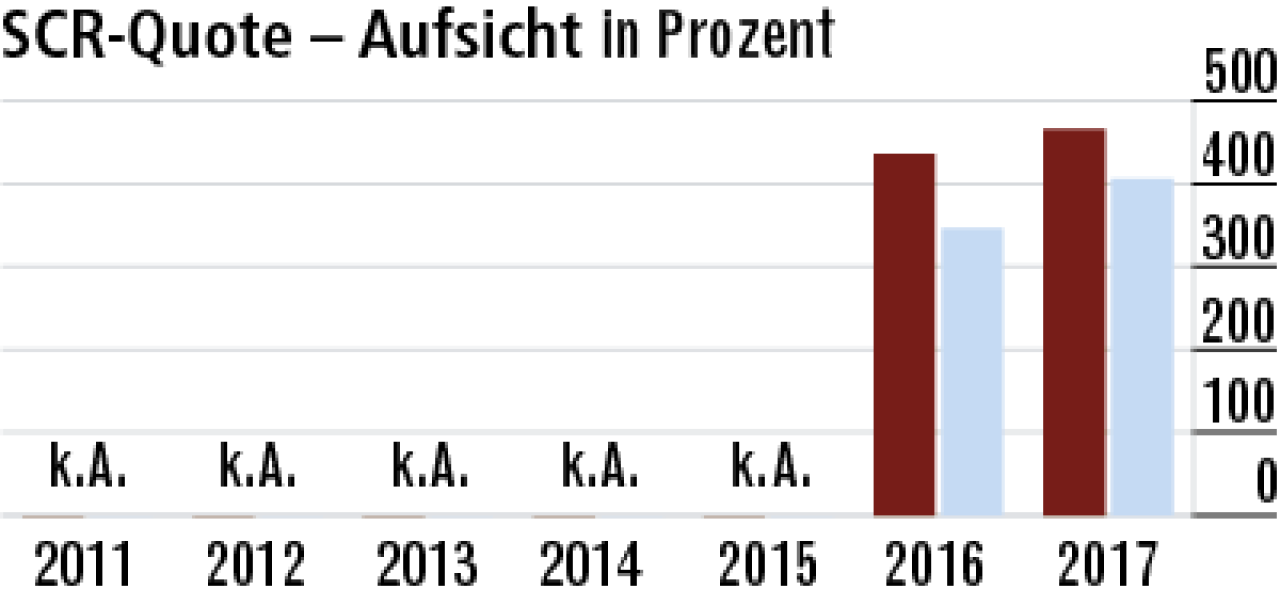

1Auch ohne Anpassungsmaßnahmen hohe Reserven

Die Hannoversche Lebensversicherung ist beim Verhältnis des vorhandenen Kapitals zur Solvenzkapitalanforderung (SCR-Bedeckungsquote) gut aufgestellt. Die Reserven für Krisenzeiten sind hoch (466,06 %).

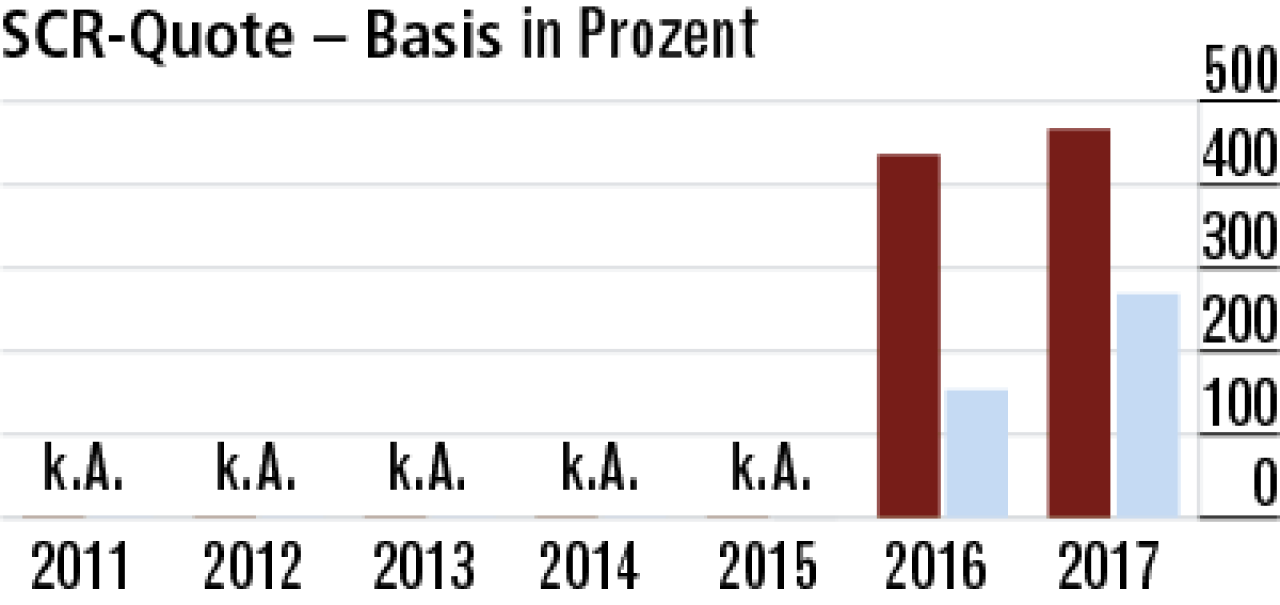

2Solvabilität deutlich über dem Marktdurchschnitt

Durch den Verzicht auf Übergangsmaßnahmen und Volatilitätsanpassungen übertrifft die Basisquote bei der Solvabilität die Anforderungen deutlich. Der Marktdurchschnitt ist spürbar niedriger (268,34 %).

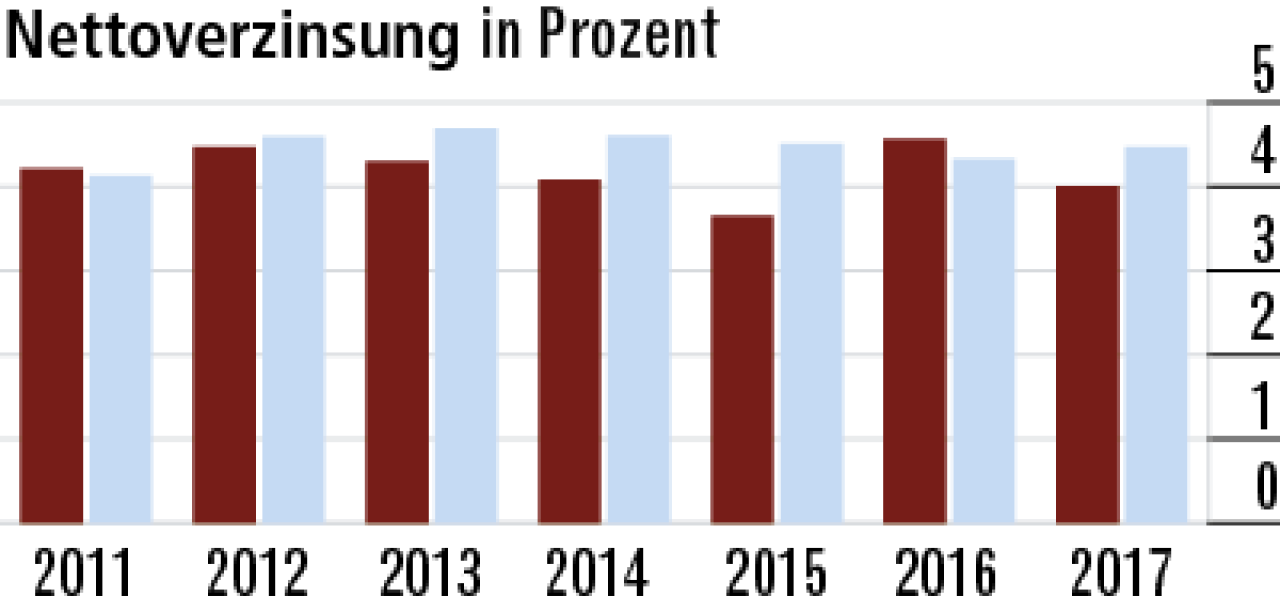

3Risikogeschäft beeinflusst Nettoverzinsung

Die Hannoversche setzt auf das Risikogeschäft und muss das Ergebnis vergleichsweise wenig pushen. Der Rückgang der Nettoverzinsung auf 4 % resultiert insbesondere aus geringeren Abgangsgewinnen.

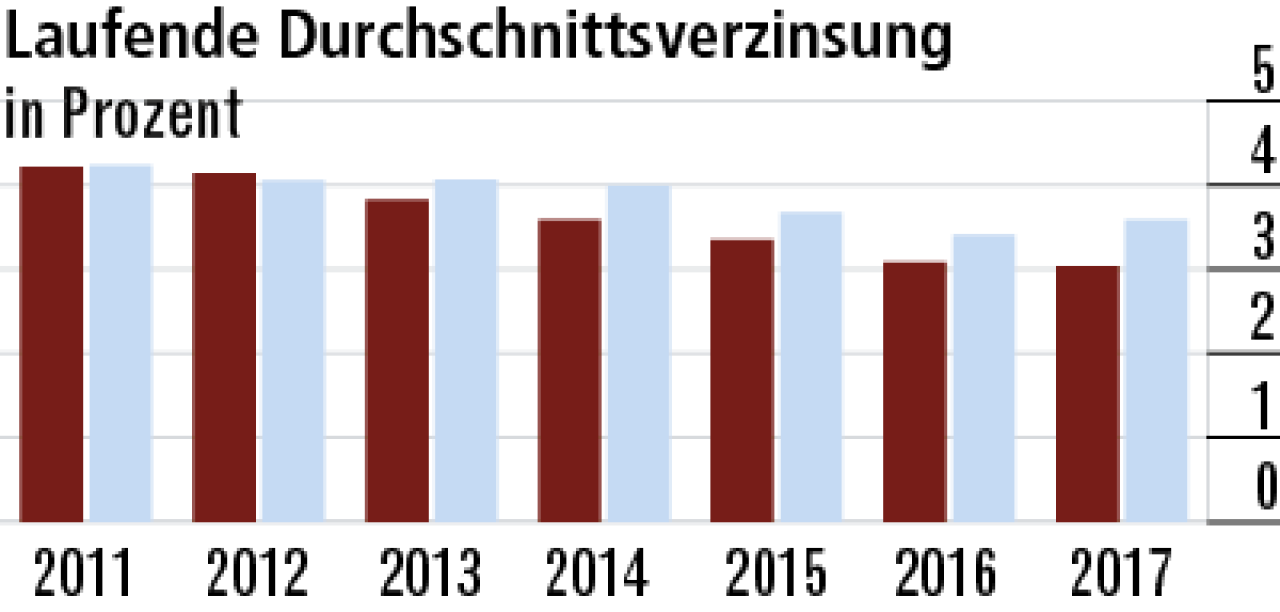

4Durchschnittsverzinsung unter dem Marktniveau

Der Versicherer muss weniger Garantiezinsanforderungen und Zuführungen zur Zinszusatzreserve finanzieren. Die laufende Durchschnittsverzinsung fällt im Marktvergleich unterdurchschnittlich aus (3,04 %).

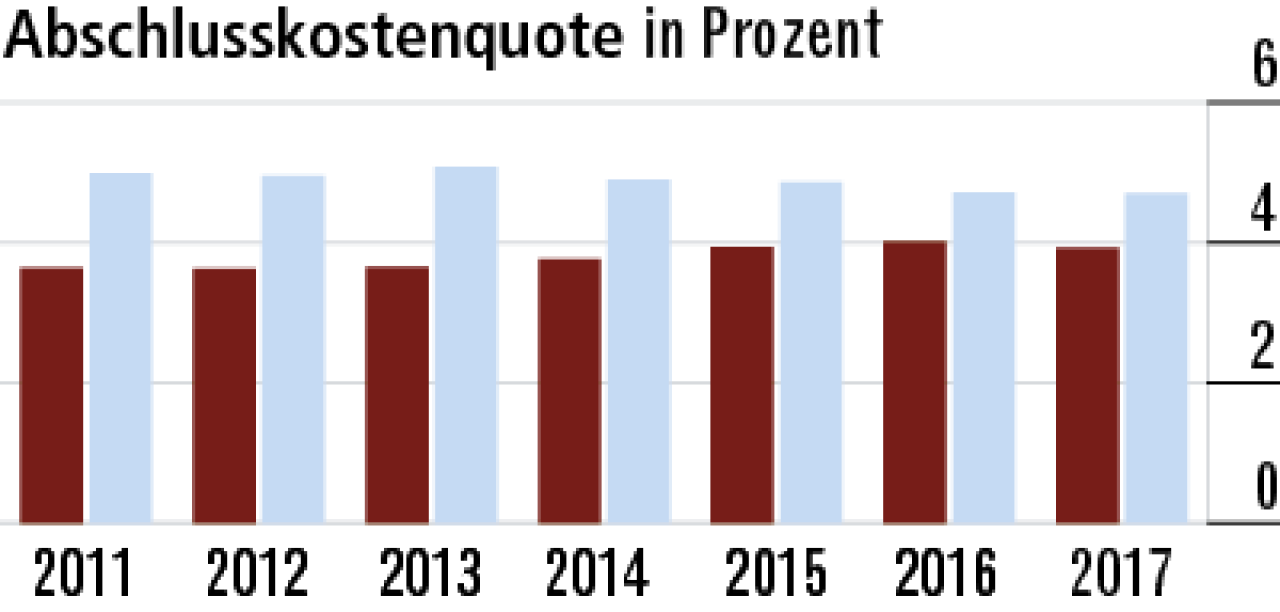

5Abschlusskostenquote weiterhin besser als der Markt

Eine starke Performance liefert die Hannoversche bei den Kosten für Neuabschlüsse, liegt mit einer Quote von 3,92 % deutlich vor dem Markt (4,7 %). Hier zeigen sich die Vorteile des Direktvertriebs.

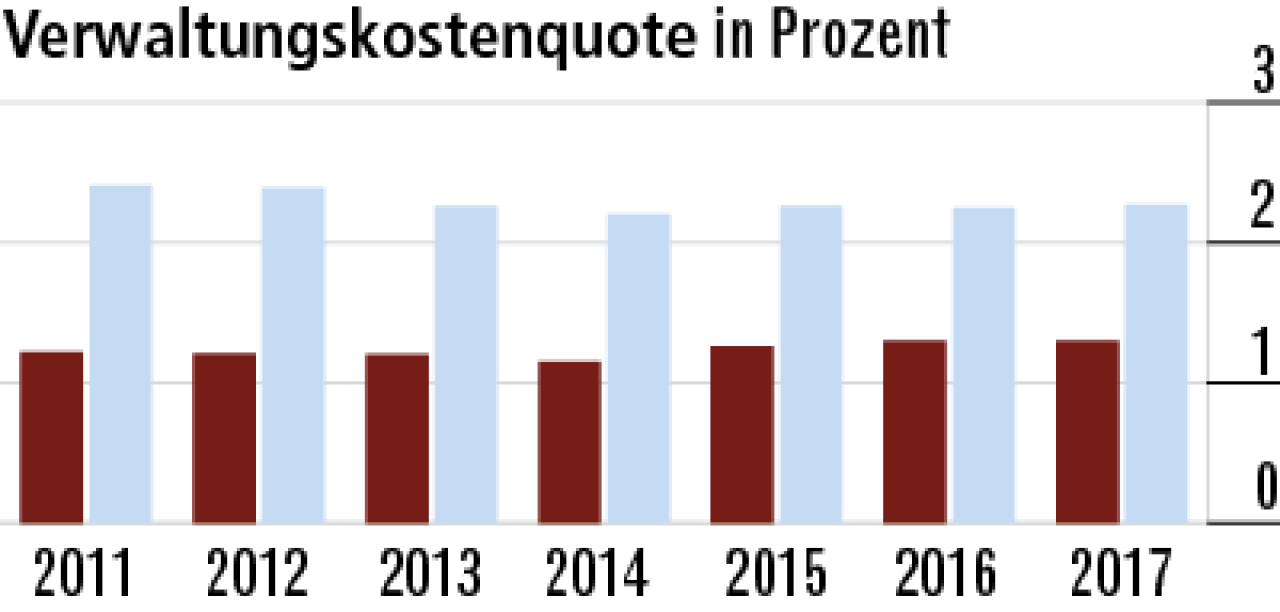

6Niedrige Verwaltungskosten als großes Kundenplus

Große Konstanz auf hohem Niveau beweist der Direktversicherer bei den Verwaltungskosten. Die sind tradionell niedrig und deutlich besser als der Markt. Seit 2011 gab es kaum eine Veränderung auf nun 1,3 %.

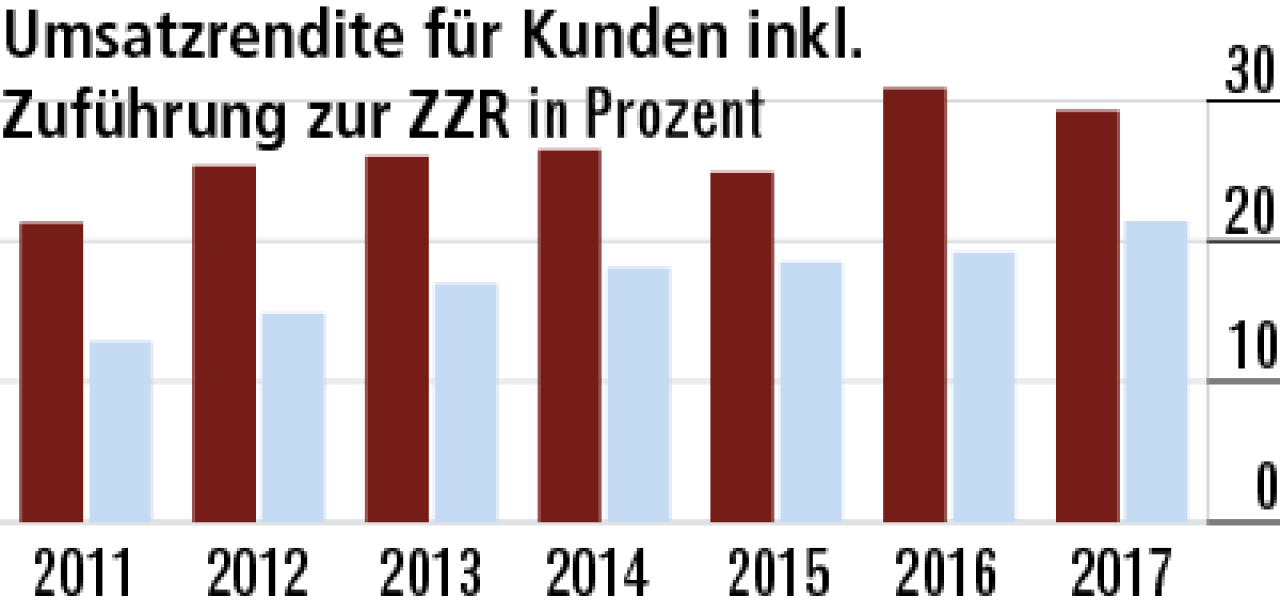

7Umsatzrendite liegt deutlich über der der Konkurrenz

Die hohe Umsatzrendite (29,29 %) erklärt sich aus den guten Margen im Risikogeschäft. Im Jahresvergleich gab es allerdings einen leichten Rückgang, während der Durchschnitt der anderen Anbieter auf 21,40 % zulegte.

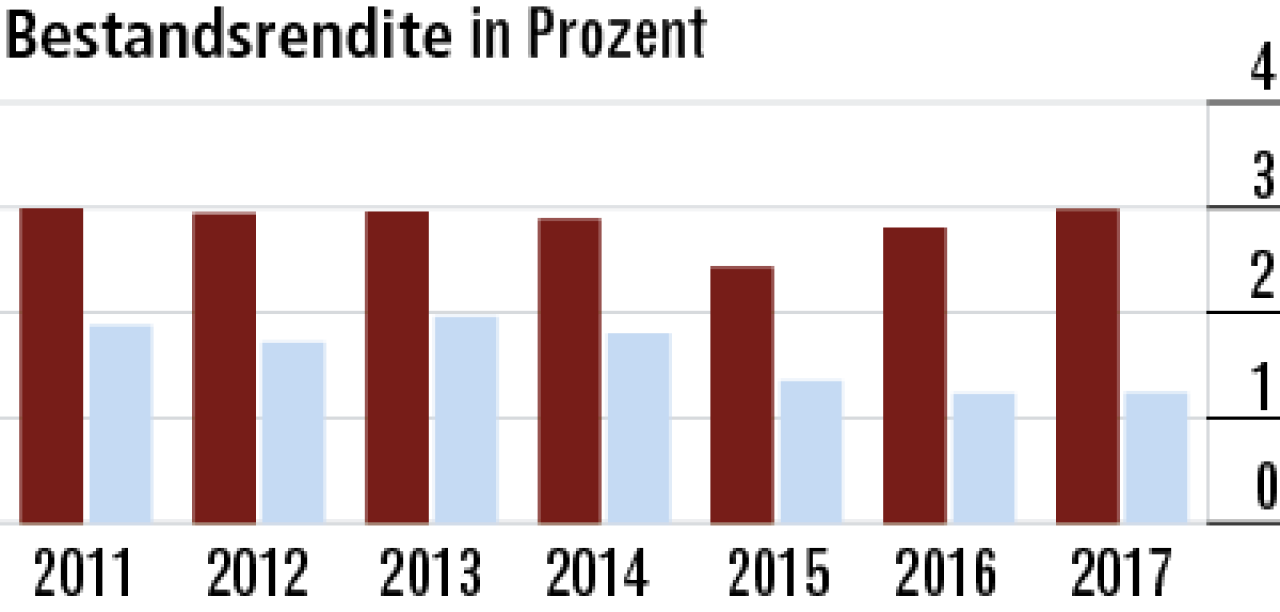

8Bestandsrendite profitiert von Rohüberschuss

Die Hannoversche hat der Zinszusatzreserve 2017 weniger Kapital als im Vorjahr zugeführt, dafür ist der Rohüberschuss etwas gestiegen. Dadurch erhöht sich die Bestandsrendite auf 2,98% und liegt weit vor dem Markt.

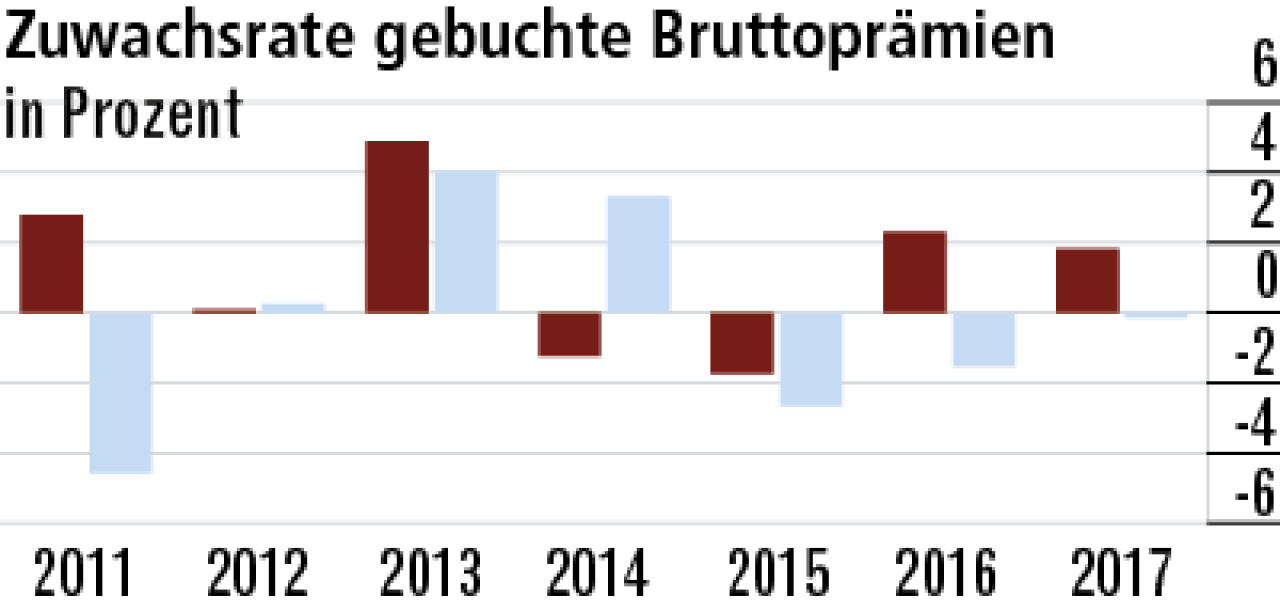

9Starke Ausschläge durch Einmalbeitragsgeschäft

Das Auf und Ab bei den Beitragseinnahmen resultiert aus der Volatilität im Einmalbeitragsgeschäft. Zuletzt hielt die Hannoversche einen Vorsprung gegenüber dem Restmarkt. Die Zuwachsrate sank aber auf 1,82 %.

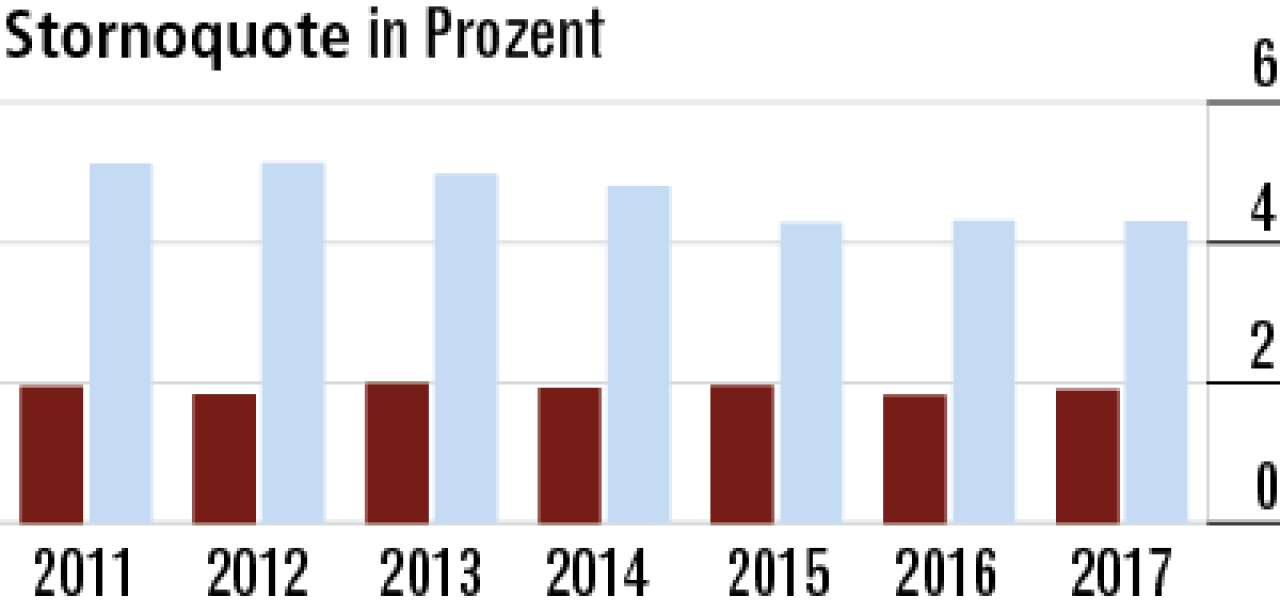

10Sehr wenige Abbrüche von Verträgen

Die Stornoquote gehört zu den niedrigsten aller Versicherer und spricht für eine hohe Kundenzufriedenheit. Der Wert veränderte sich seit 2011 kaum (1,9%) und liegt mit großem Abstand vor dem Markt (4,3%).

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt