Im Härtetest: Hannoversche Lebensversicherung

Die niedrigen Kosten in Vertrieb und Verwaltung sowie die geringe Stornoquote überzeugen. Die starken Kennzahlen sind durch den Geschäftsschwerpunkt in der Risikoversicherung geprägt.

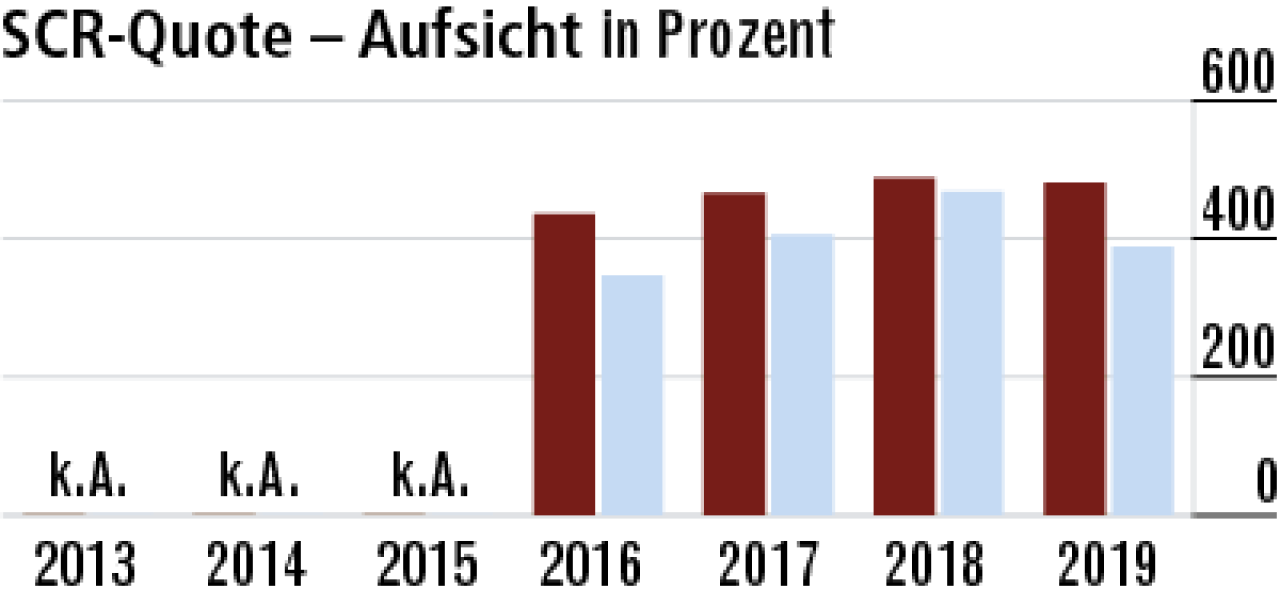

1Risikoversicherer mit geringen Kapitalanforderungen

Die Hannoversche hat ihren Geschäftsschwerpunkt in der Risikoversicherung.Das führt zu geringen Kapitalanforderungen nach Solvency II – und in der Folge zu einer überdurchschnittlichen SCR-Aufsichtsquote.

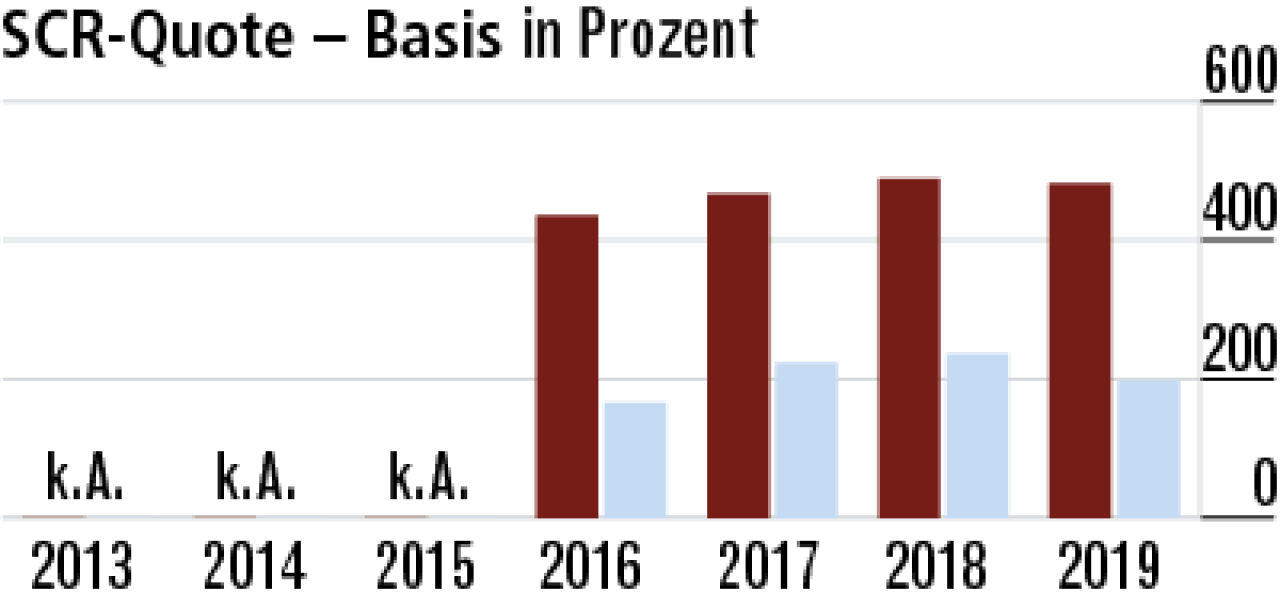

2Hohe Eigenmittel zur Krisenvorsorge

Aufgrund des Geschäftsschwerpunkts bedarf es keiner Übergangsmaßnahmen und Volatilitätsanpassungen, Die sehr hohe Basisquote (481,01 Prozent) kann nur bedingt mit dem Marktdurchschnitt verglichen werden.

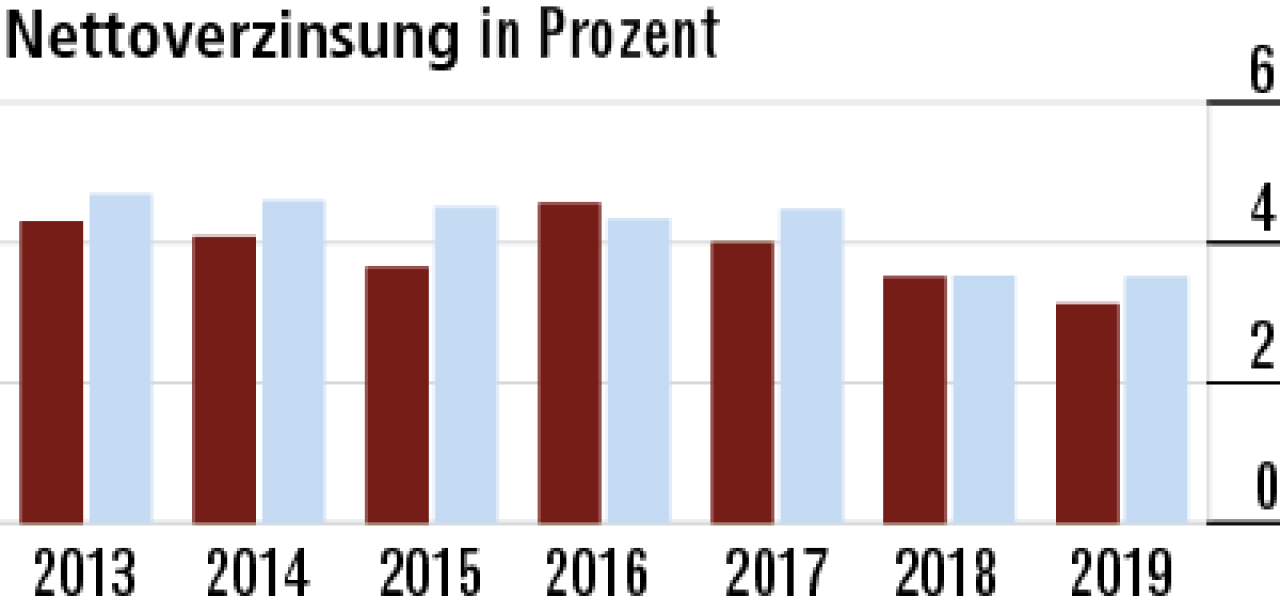

3Kaum Finanzierungsbedarf für die Zinszusatzreserve

Die Hannoversche muss nur wenig Zinszusatzreserven bilden und deswegen weniger stille Reserven zu deren Finanzierung realisieren. Der leichte Rückgang 2019 resultiert aus geringen Veräußerungsgewinnen.

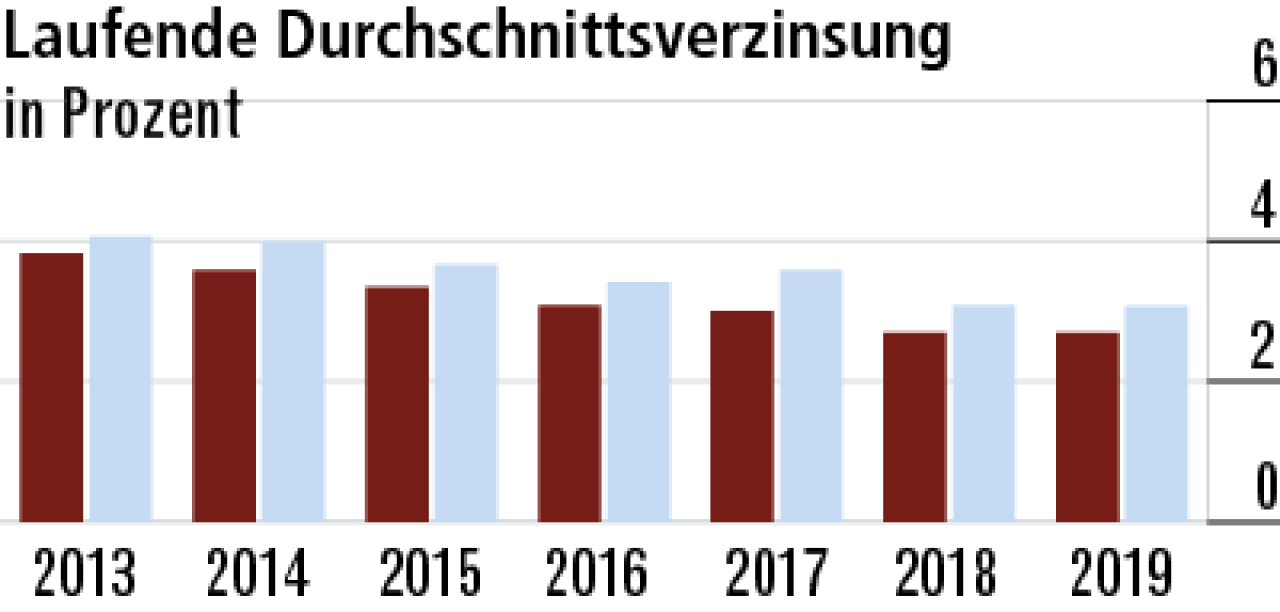

4Laufende Durchschnittsverzinsung sinkt weiter

Auch für die geringe Durchschnittsverzinsung ist der Geschäftsschwerpunkt ausschlaggebend. Die VHVTochter hebt weniger Reserven über Ausschüttungen aus Spezialfonds, als dies im Marktdurchschnitt üblich ist.

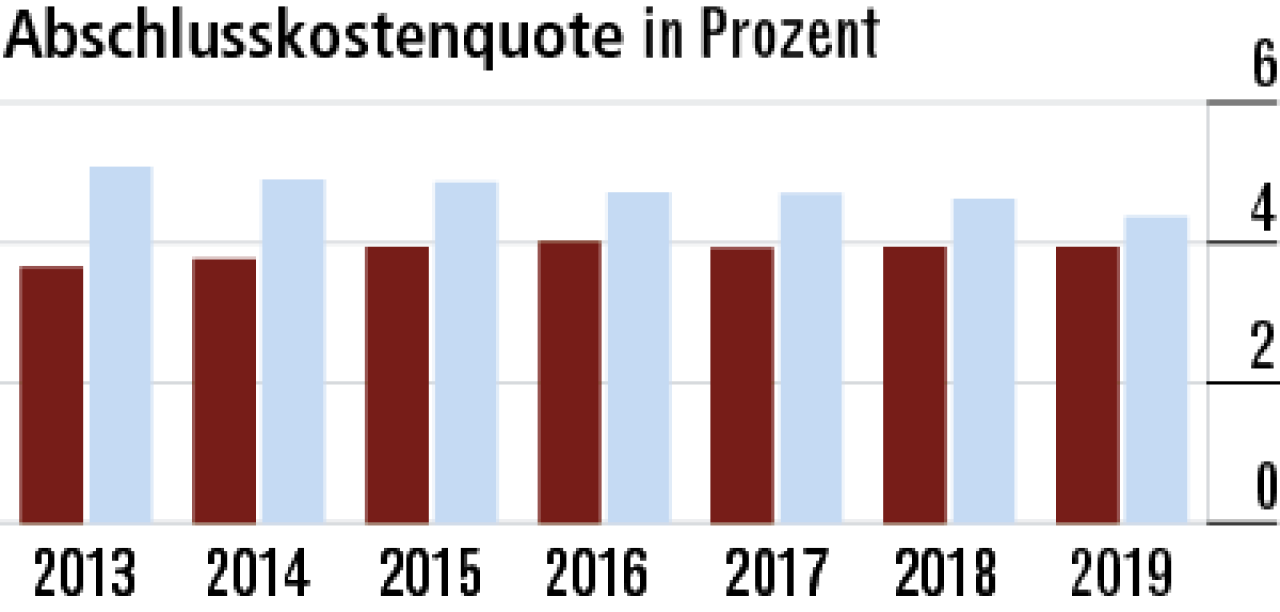

5Hannoversche profitiert von Direktvertrieb

Die Abschlusskostenquote ist mit 3,93 Prozent gering. Direktversicherer wie die Hannoversche vertreben generell günstiger als Versicherer mit klassischem Außendienst oder Maklervertrieb.Markt: 4,37 Prozent.

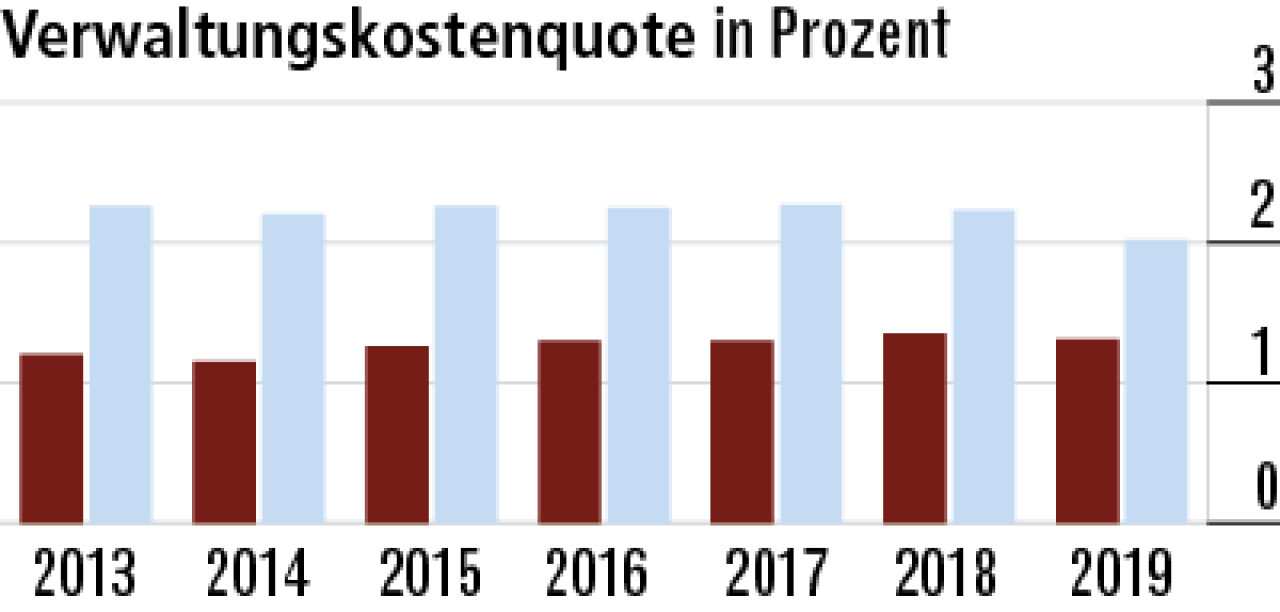

6Kosteneffizienz ein positives Signal an Kunden

Die Verwaltungskosten sind konstant niedrig: Das lässt auf effiziente Prozesse und Strukturen schließen – ein attraktiver Vorteil für Kunden. Die Quote liegt mit 1,31 Prozent deutlich besser als die des Marktes mit 2,02 Markt.

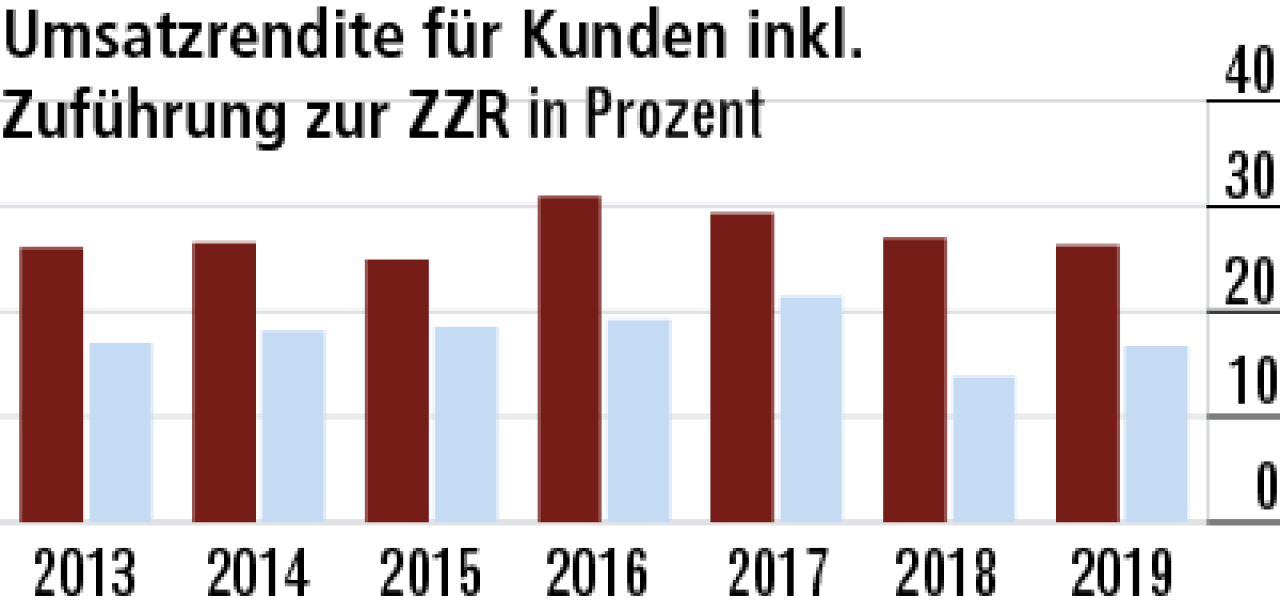

7Bestandszusammensetzung pusht Umsatzrendite

Die hohe Umsatzrendite hängt mit der Bestandszusammensetzung zusammen. Die Renditen in der Risikoversicherung sind marktweit höher als im klassischen kapitalbildenden Geschäft.

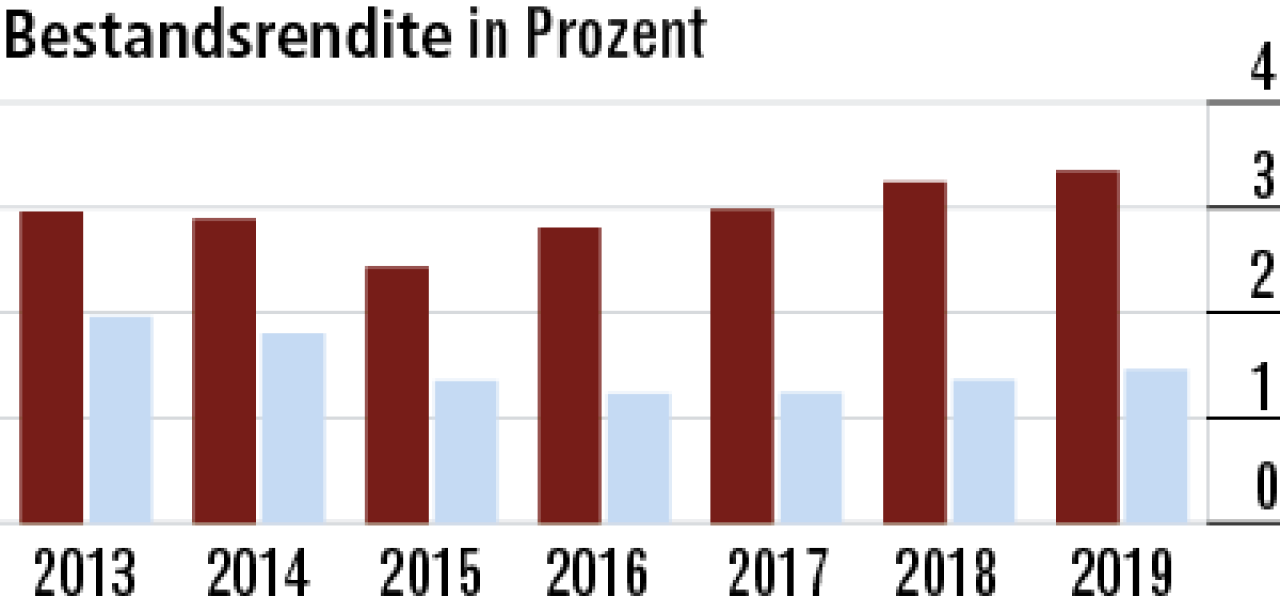

8Bestandsrendite nur bedingt mit Markt vergleichbar

Der gleiche Mechanismus wie bei der Umsatzrendite wirkt auch bei der Bestandsrendite (3,35 Prozent) – eine Vergleichbarkeit mit dem Marktdurchschnitt (1,46 Prozent) ist dadurch nur eingeschränkt möglich.

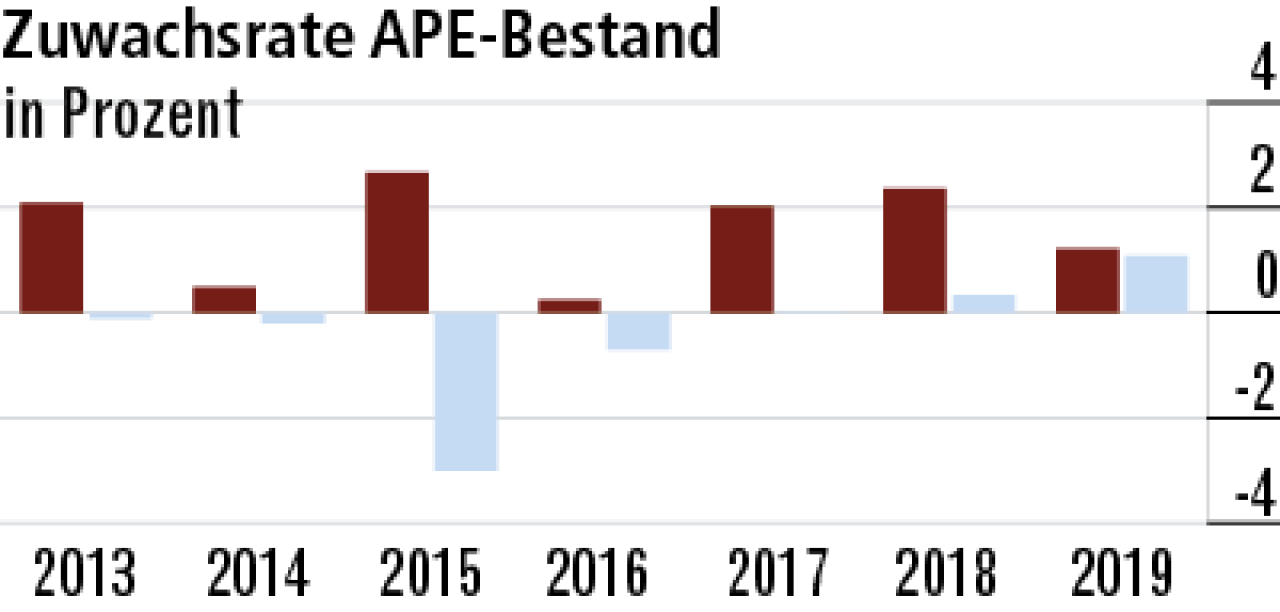

9Zuwachsrate nach APE zeigt Vertriebsstärke

Die überdurchschnittlichen Wachstumsraten lassen auf konkurrenzfähige Produkte und gutes Marketing schließen. Die Schwankungen im Zeitablauf resultieren aus dem Geschäft gegen laufende Beiträge.

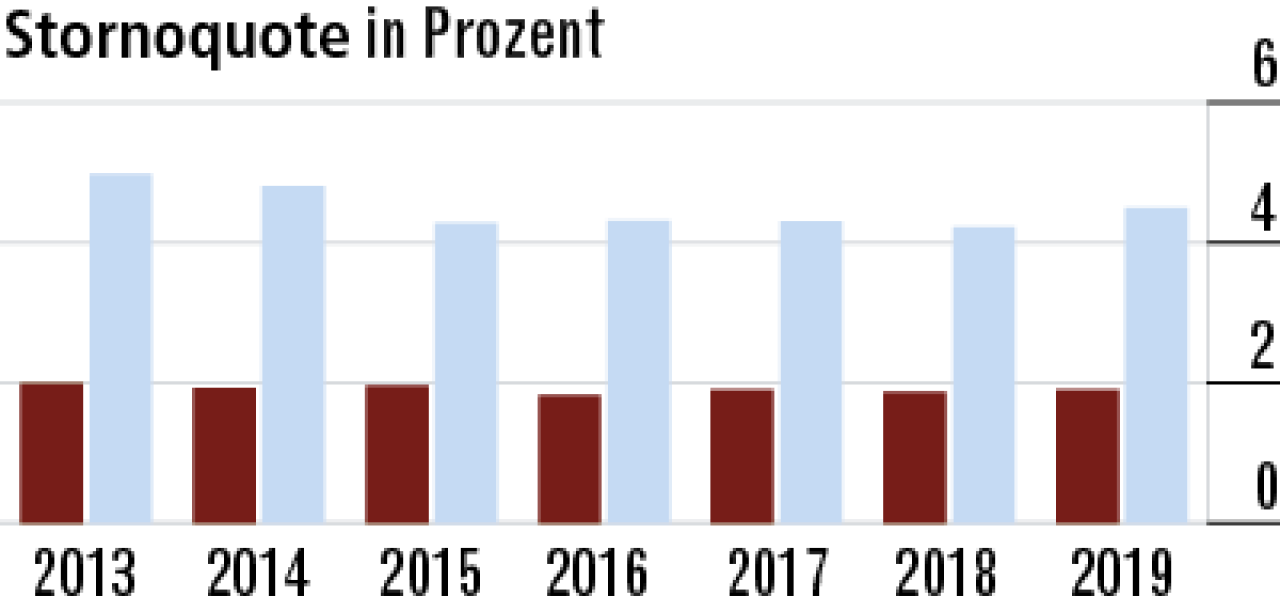

10Stornoquote lässt hohe Kundenzufriedenheit vermuten

Die geringen Stornoquoten lassen auf zufriedene Kunden schließen. Im Risikogeschäft fallen aber auch nur niedrige Beiträge an, die nicht so stark ins Gewicht fallen, wenn Kunden in finanzielle Schwierigkeiten geraten.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt