Im Härtetest: HUK-COBURG-Lebensversicherung

Dank einer kapitalstarken Muttergesellschaft im Rücken ist die im Vergleich niedrige Solvabilität zu verkraften. Die HUK-COBURG-Leben überzeugt mit niedrigen Kosten und wenigen Stornierungen.

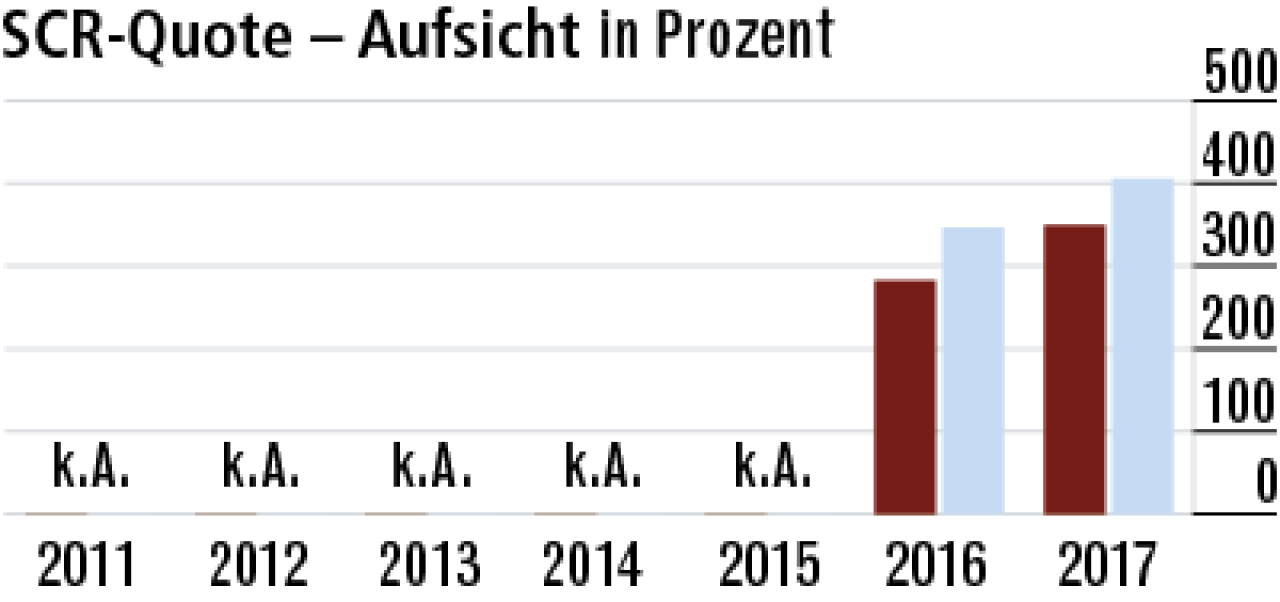

1Aufsichtsquote ausreichend, aber unter Marktschnitt

Die HUK-COBURG-Leben hat beim Verhältnis des vorhandenen Kapitals zur Solvenzkapitalanforderung (SCR-Bedeckungsquote) mit Erleichterungsmaßnahmen eine solide Ausstattung für Krisenzeiten (349,37 %).

2Basisquote gestiegen, aber mit Luft nach oben

Bei der Solvabilitäts-Basisquote konnten die Franken zuletzt deutlich zulegen auf 185,97 %. Die Reserven bewegen sich damit dennoch im unteren Mittelfeld des Marktes, dessen Durchschnitt auf 268,34 % stieg.

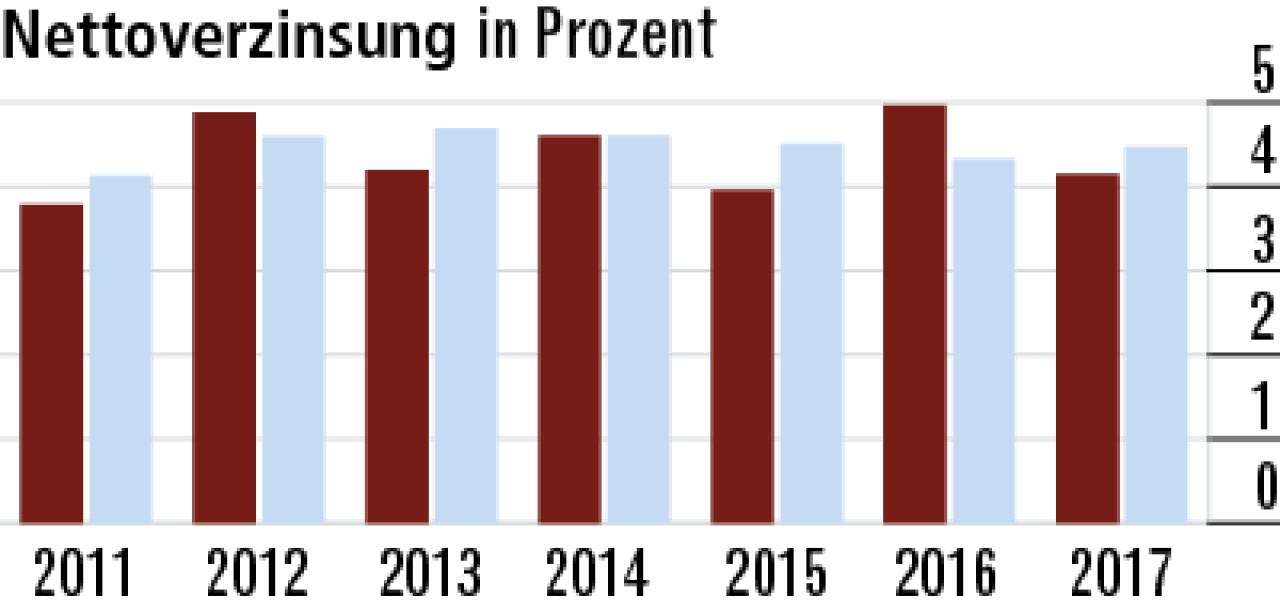

3Rückgang zum Vorjahr bei der Nettoverzinsung

Der Rückgang auf 4,15 % bei der Nettoverzinsung erklärt sich aus dem geringeren Umfang der Auflösung stiller Reserven. Sie wurden im Vorjahr für die Finanzierung der Zinszusatzreserve benötigt. Marktschnitt: 4,47 %.

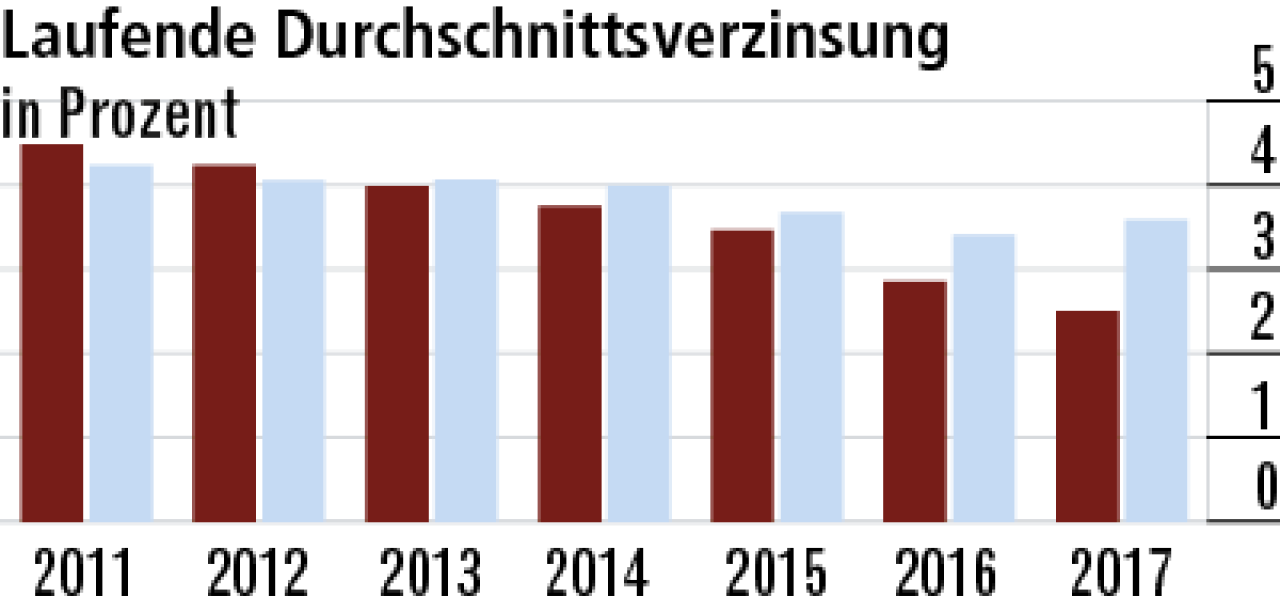

4Im Marktvergleich niedrigere Durchschnittsverzinsung

Bei der Kapitalanlage geht die HUK-Coburg-Leben auf Nummer sicher. Das begrenzt die Erträge. Die laufende Durchschnittsverzinsung ist mit 2,5 % niedriger als bei der Konkurrenz, deren Durchschnitt bei 3,59 % liegt.

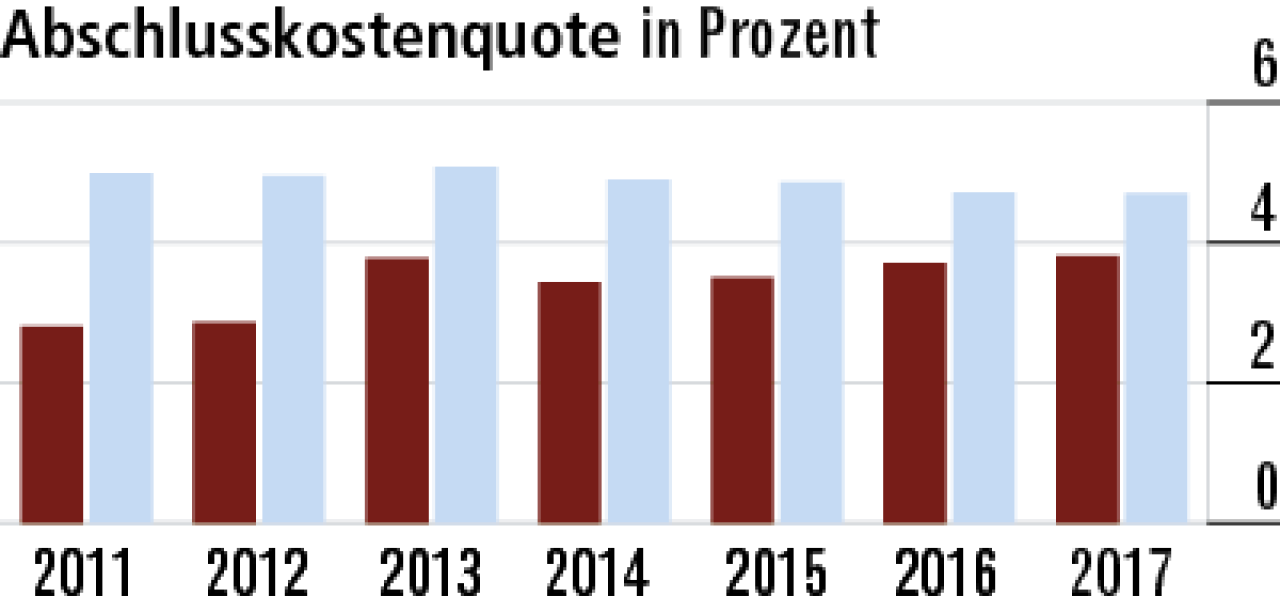

5Abschlusskostenquote weiterhin besser als der Markt

Die Abschlusskostenquote stieg zuletzt leicht um 0,1 Prozentpunkte auf 3,81 %. Damit ist die HUK-COBURG-Leben weiterhin deutlich günstiger bei Neuverträgen als der Gesamtmarkt (4,70 %).

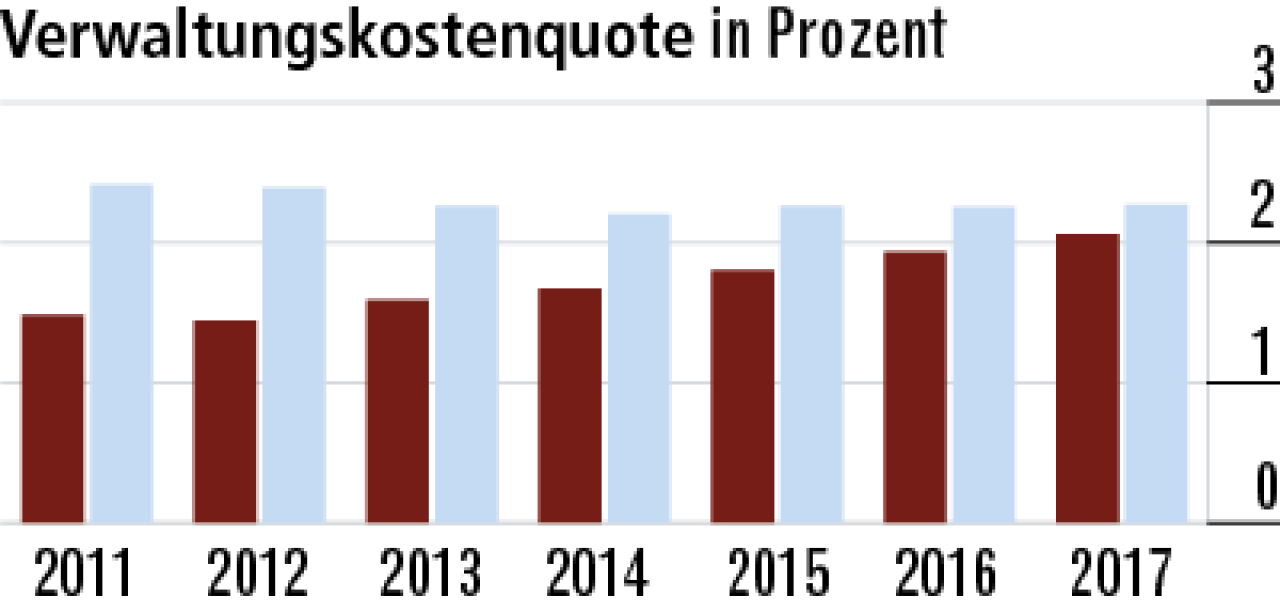

6Niedrige Verwaltungskosten sind ein Plus für Kunden

Die Oberfranken legen viel Wert auf eine effiziente Verwaltung. Die Kostenquote ist 2017 zwar leicht gestiegen, liegt mit 2,06 % aber spürbar niedriger als der Marktdurchschnitt (2,27 %).

7Umsatzrendite dank Fokus auf Risikogeschäft hoch

Die Umsatzrendite liegt mit 24,29 % über dem Marktdurchschnitt (21,40 %), ging aber im Vorjahresvergleich zurück. Grundsätzlich profitiert die HUK-COBURG-Leben vom hohen Bestandsanteil an Risikogeschäft.

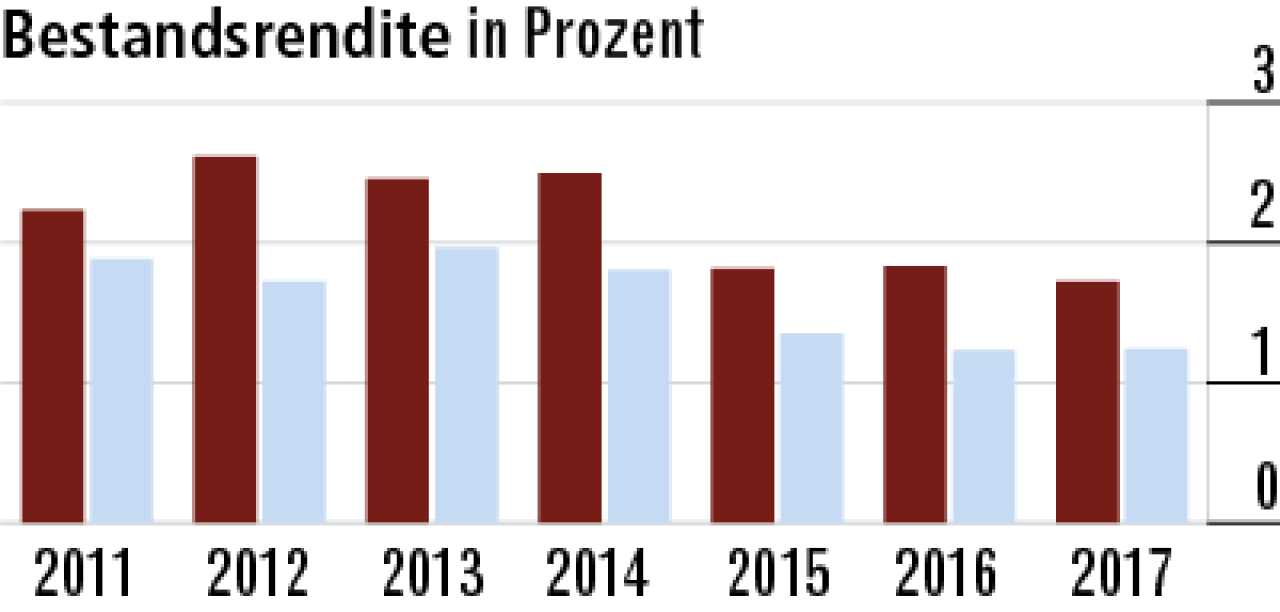

8Bestandsrendite profitiert von guten Margen

Im Risikogeschäft werden gute Margen erwirtschaftet. Daher können die Coburger trotz einer geringeren Kapitalanlagerendite hohe Ergebnisse ausweisen. Hierbei hilft die überdurchnittliche Bestandsrendite (1,72 %).

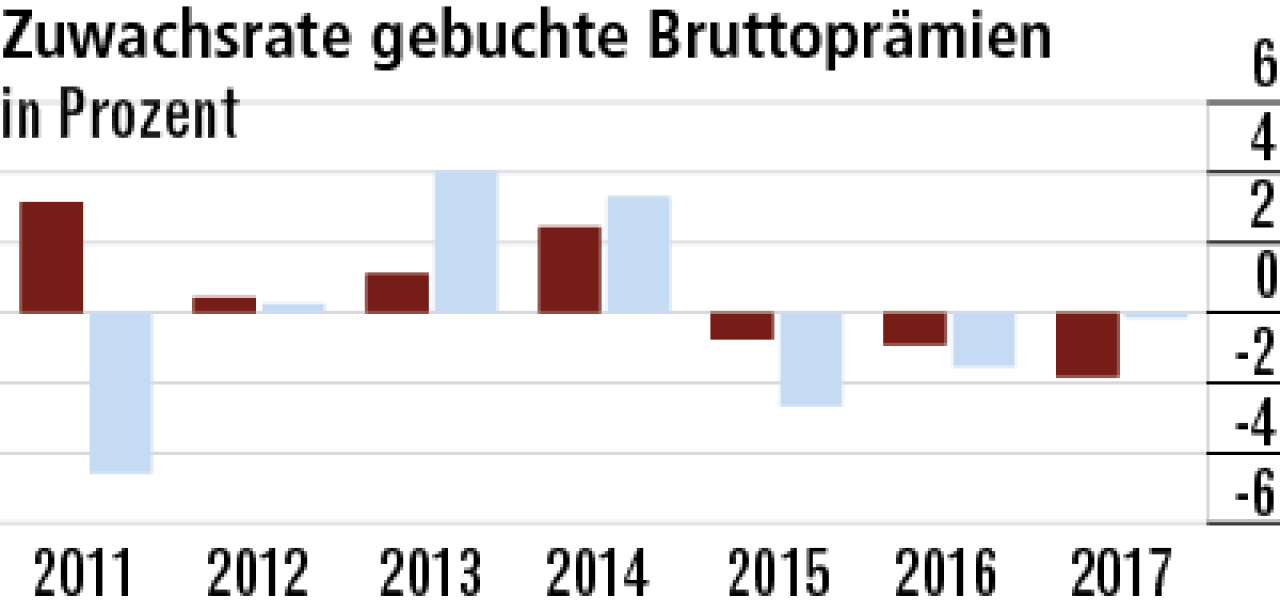

9Starke Ausschläge durch Einmalbeitragsgeschäft

Die gebuchten Beiträge waren 2017 rückläufig (–1,83 %). Das Minus geht in erster Linie aufs Konto des schwachen Einmalbeitragsgeschäfts. Der Markt weist lediglich einen Rückgang von –0,13% auf.

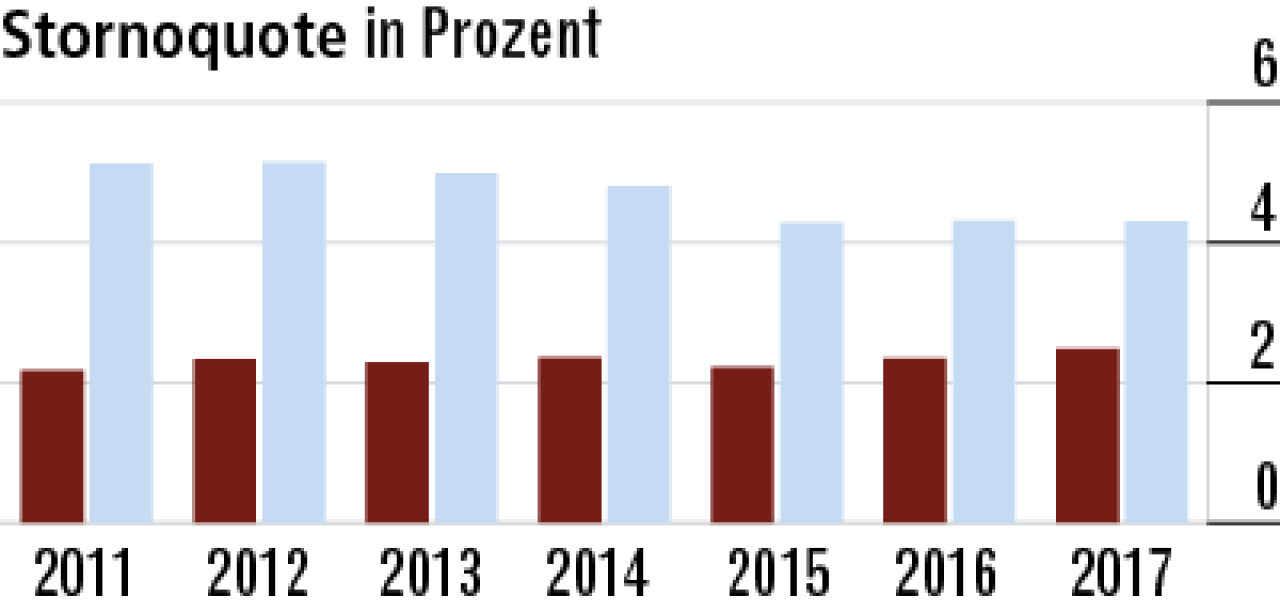

10Hohe Kundenzufriedenheit bei der HUK-COBURG-Leben

Die Stornoquote (2,48 %) überzeugt im Marktvergleich – trotz leichter Steigerung im Vorjahresvergleich. Sie spricht für eine gute Beratungsqualität und hohe Kundenzufriedenheit. Marktdurchschnitt: 4,3 %.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt