Im Härtetest: IDEAL Lebensversicherung

Die IDEAL Leben überzeugt mit hoher Solvabilität und niedriger Kündigungsquote. Die hohen Verwaltungskosten erklären sich aus dem eher kleinteiligen Geschäft mit einem hohen Anteil an Sterbegeldversicherung.

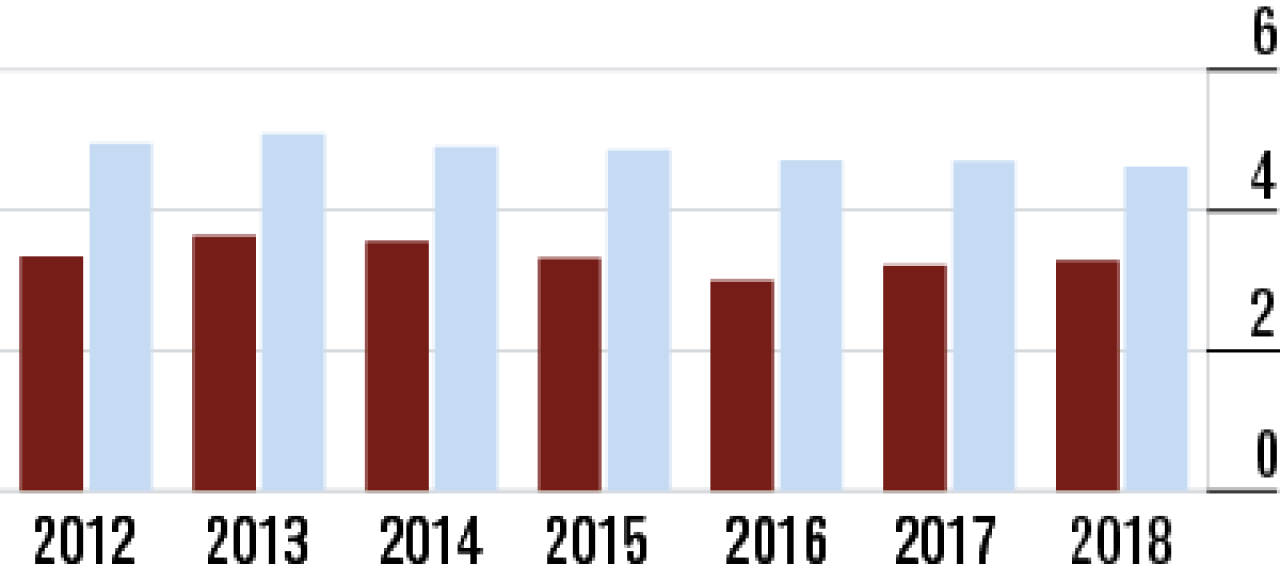

1Geringere Wirkung der Maßnahmen auf Aufsichtsquote

Beim Verhältnis des vorhandenen Kapitals zur Solvenzkapitalanforderung (SCR-Bedeckungsquote) ist ein deutlicher Rückgang festzustellen. Die Übergangsmaßnahmen bzw. Volatilitätsanpassungen wirken nicht mehr so stark.

2Vertragsstruktur beeinflusst Mittelausstattung für Krisen

Ein hoher Anteil an Sterbegeldversicherung mit vergleichsweise kurzen Vertragslaufzeiten wirkt positiv auf die Solvabilitätsanforderungen. Die Basisquote ist mit 331,74 % im Marktvergleich überdurchschnittlich.

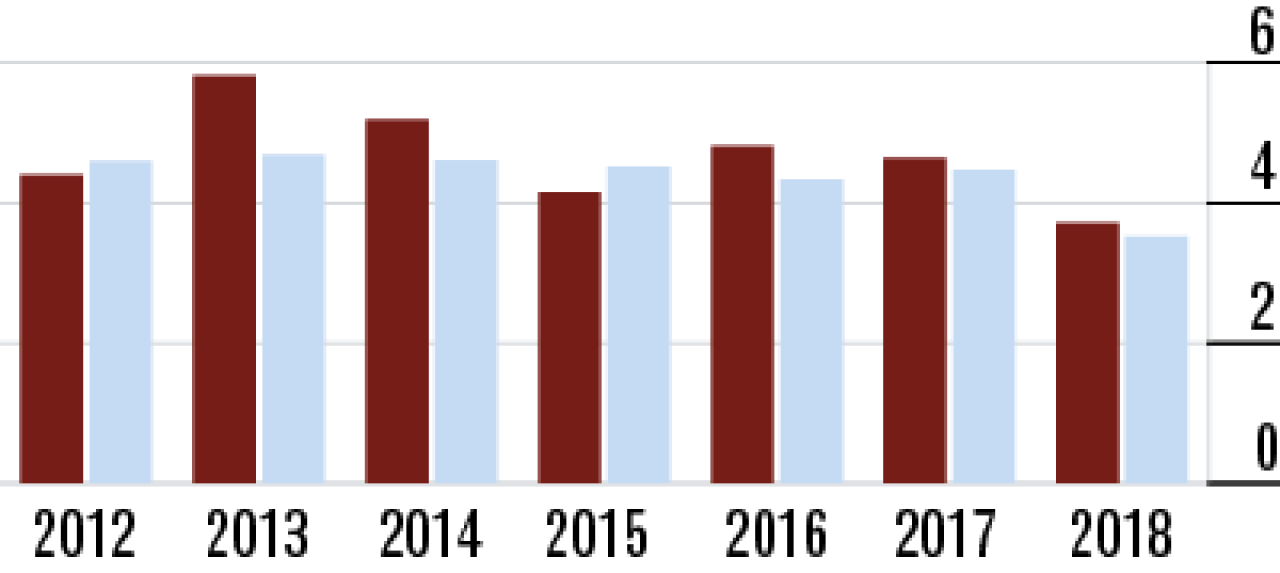

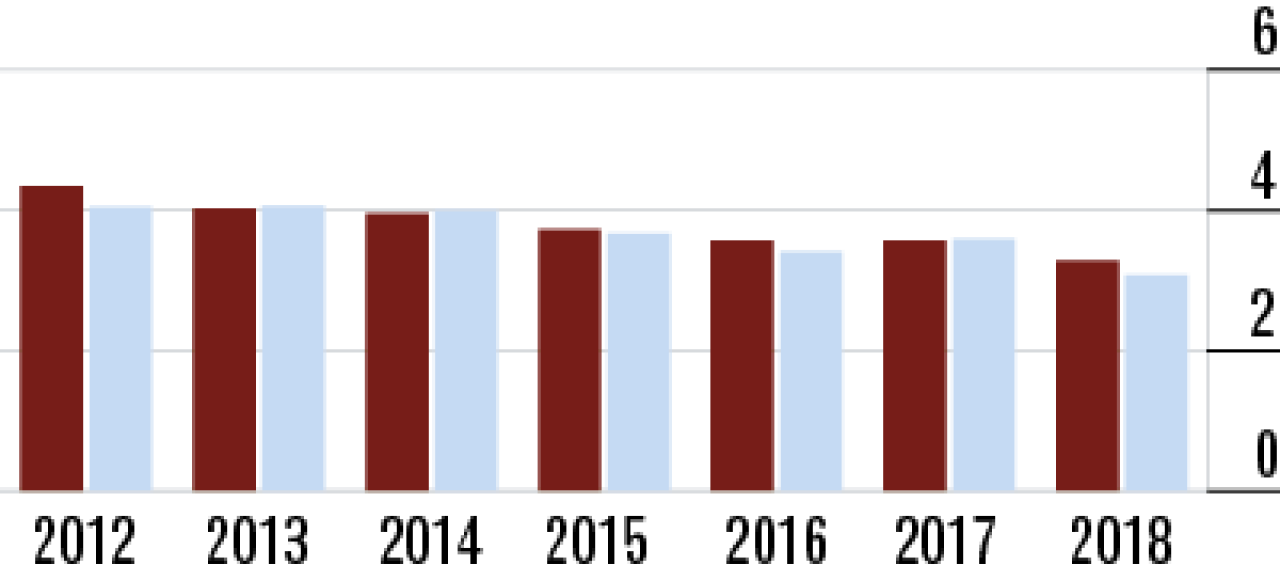

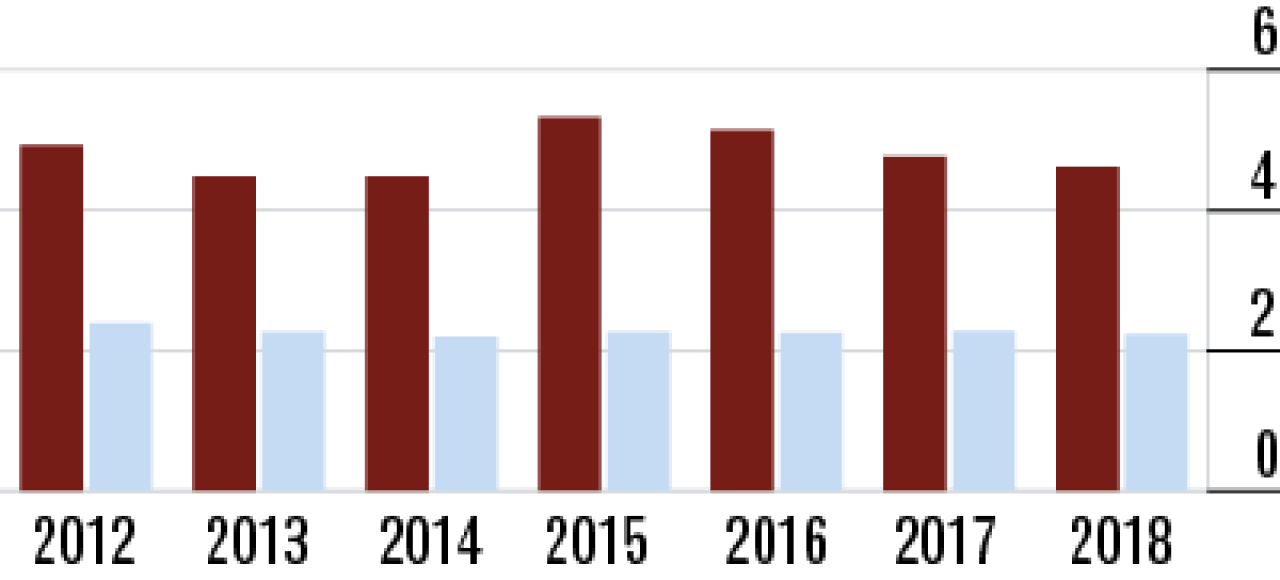

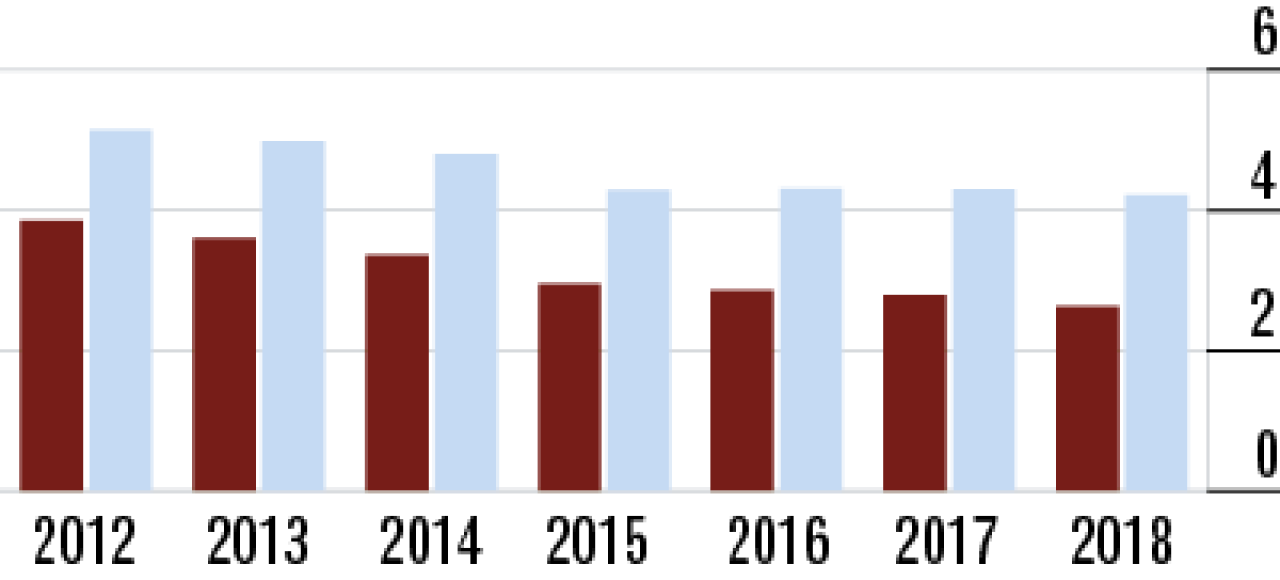

3Hohe Abschreibungen drücken Nettoverzinsung

Die Nettoverzinsung sinkt aufgrund hoher Abschreibungen, die nur teilweise durch Abgangsgewinne kompensiert wurden, auf 3,71 %. Außerdem mussten weniger Mittel der Zinszusatzsreserve zugeführt werden.

4Beteiligungen und Immobilien bringen höhere Erträge

Bei der laufenden Durchschnittsverzinsung fällt auf, dass die Erträge aus Immobilien und Beteiligungen bei der IDEAL Leben spürbar steigen. Sie entwickelt sich im Jahresvergleich gegen den Markttrend und steigt auf 3,78 %.

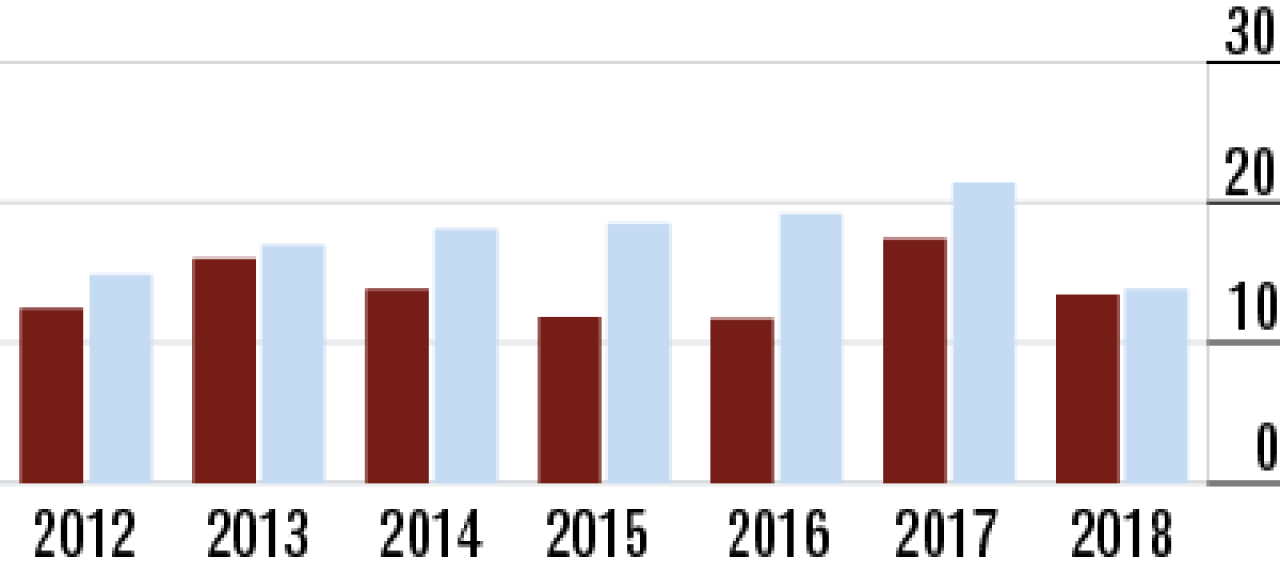

5Abschlusskostenquote wieder leicht unter Marktniveau

Die Abschlusskostenquote bei der IDEAL Leben passt sich mehr und mehr dem durchschnittlichen Marktniveau an. Sie sank im Jahresvergleich noch einmal auf nun 4,60 %. Der Markt arbeitet etwas teurer (4,62 %).

6Sondereffekt lässt Verwaltungskosten steigen

Bei viel kurzfristigem Geschäft sind die administrativen Kosten, gemessen an den Beiträgen, vergleichsweise hoch. Höhere Pensionsrückstellungen wirkten sich zusätzlich aus. Die Verwaltungskostenquote kletterte auf 4,82 %.

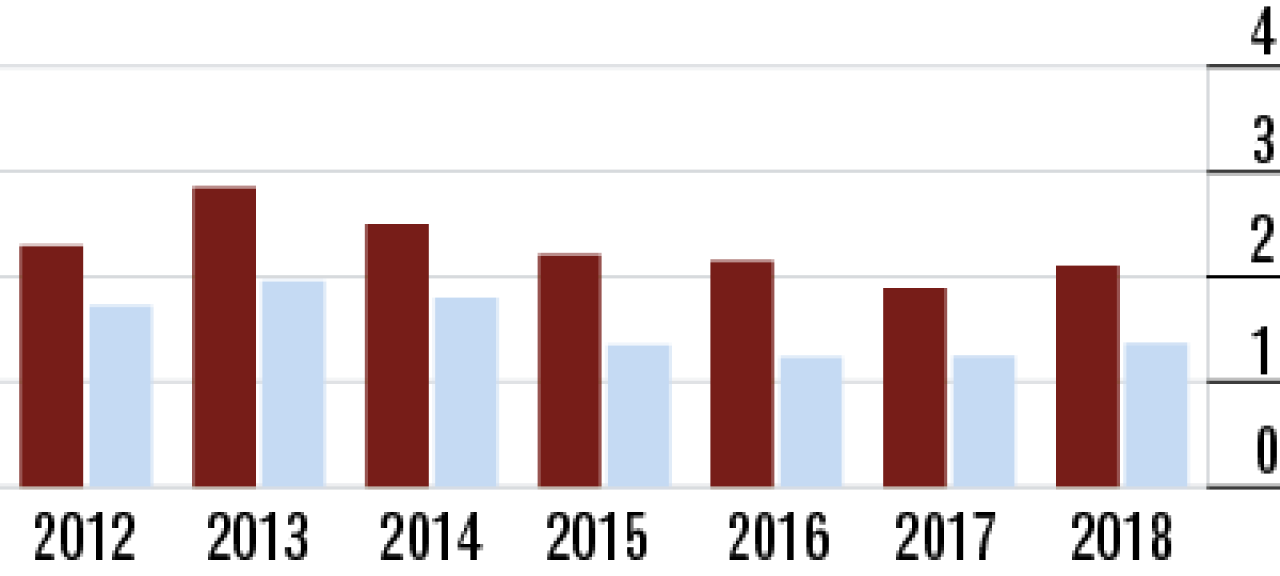

7Einbußen bei der Umsatzrendite für Kunden

Die Zuführung zur Zinszusatzreserve fiel zuletzt deutlich geringer aus als im Vorjahr. Dadurch sinkt die Umsatzrendite, die diesen Wert im Zähler berücksichtigt. Die IDEAL liegt nun minimal unter Marktdurchschnitt.

8Gestiegener Rohüberschuss pusht die Bestandsrendite

Bei der Bestandsrendite wird nur der Rohüberschuss erfasst, der im Vergleich zum Vorjahr im Marktvergleich überdurchschnittlich gestiegen ist. In der Folge steigt der Wert deutlich auf 2,10 %. Der Markt weist 1,36 % aus.

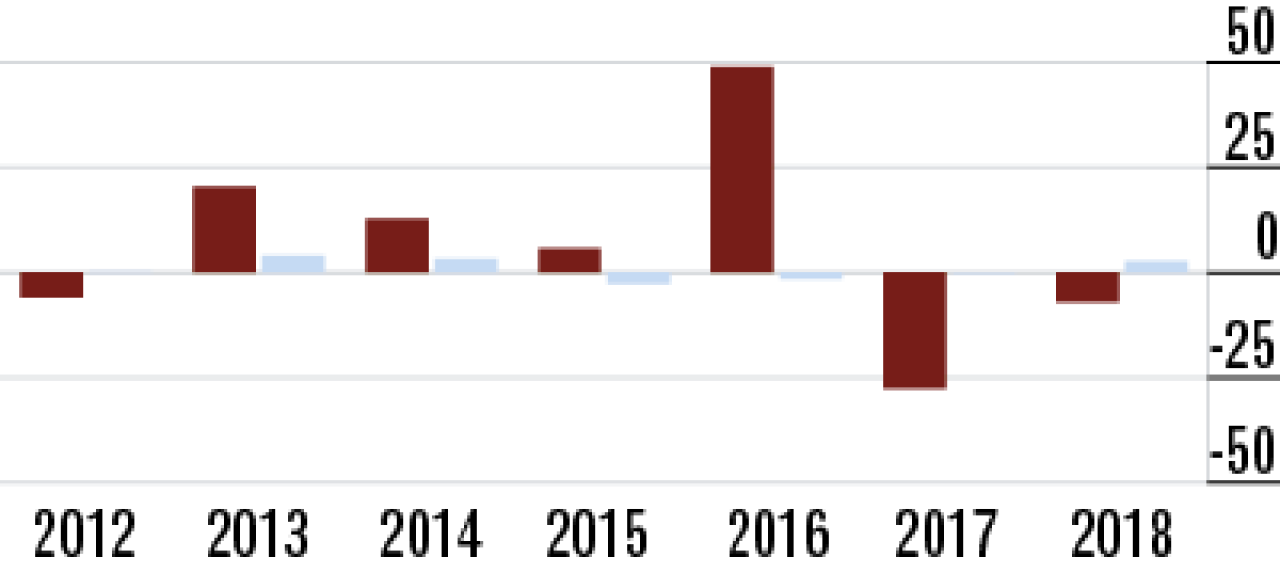

9Extreme Volatilität im Einmalbeitragsgeschäft

Bei den Berlinern schwankt das Einmalbeitragsgeschäft ganz extrem, was üblicherweise aus geschäftspolitischen Entscheidungen resultiert. Das trägt zu einer volatilen Wachstumsentwicklung von zuletzt –6,91 % bei.

10Niedrige Kündigungsquote belegt hohe Zufriedenheit

Starkes Signal an potenzielle Kunden: Die Stornoquote lässt auf eine hohe Zufriedenheit der Versicherten schließen, die vergleichsweise seltener kündigen als die bei der Konkurrenz. Die Quote fiel weiter auf 2,62 %.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt