Im Härtetest: InterRisk Lebensversicherung

Die InterRisk hat als kleiner Marktteilnehmer noch Wachstumspotenzial, das sie auch ausschöpft. Die Kunden kündigen selten, und der Fokus aufs Risikogeschäft stärkt die Margen. Bei den Kosten könnte man sich noch verbessern.

1Anbieter verzichtet auf Übergangsmaßnahmen

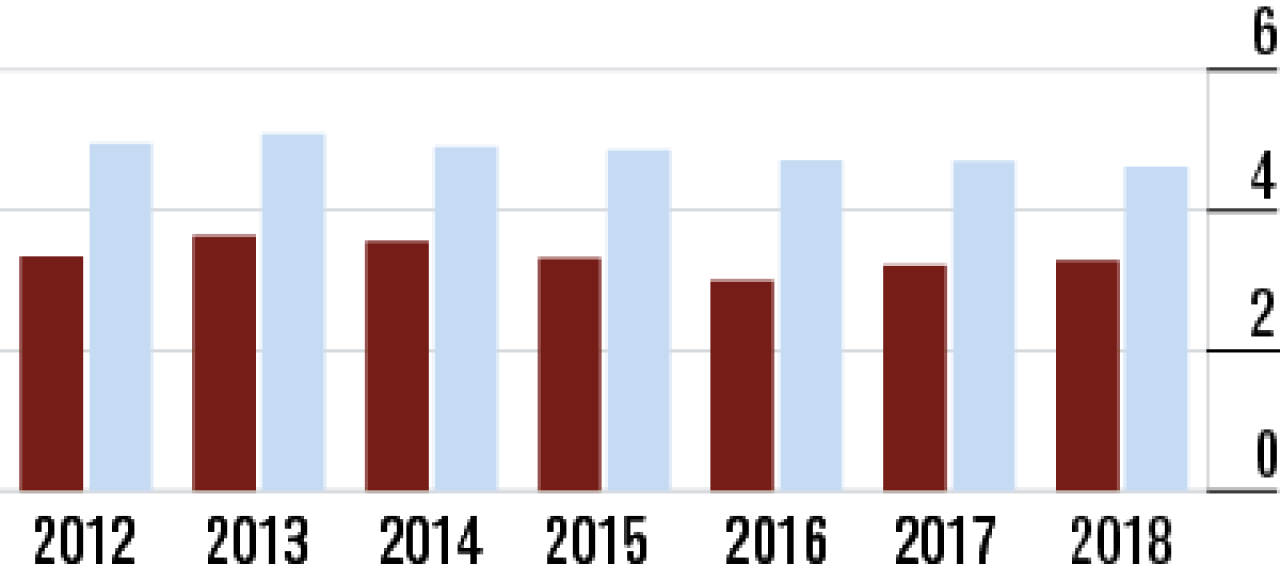

Übergangsmaßnahmen sind nicht erforderlich. Die Aufsichtsquote (Verhältnis des benötigten Kapitalpuffers für Extremereignisse zu vorhandenen Eigenmitteln) von 287,87 % liegt somit auch deutlich unter dem Markt.

2Basisquote belegt ausreichende Krisenvorsorge

Die InterRisk ist bei der Solvabilität gut aufgestellt. Ohne aufsichtsrechtliche Vorgaben liegt die Quote sogar leicht über dem Marktdurchschnitt. Die Verpflichtungen gegenüber Versicherten können in Krisenzeiten erfüllt werden.

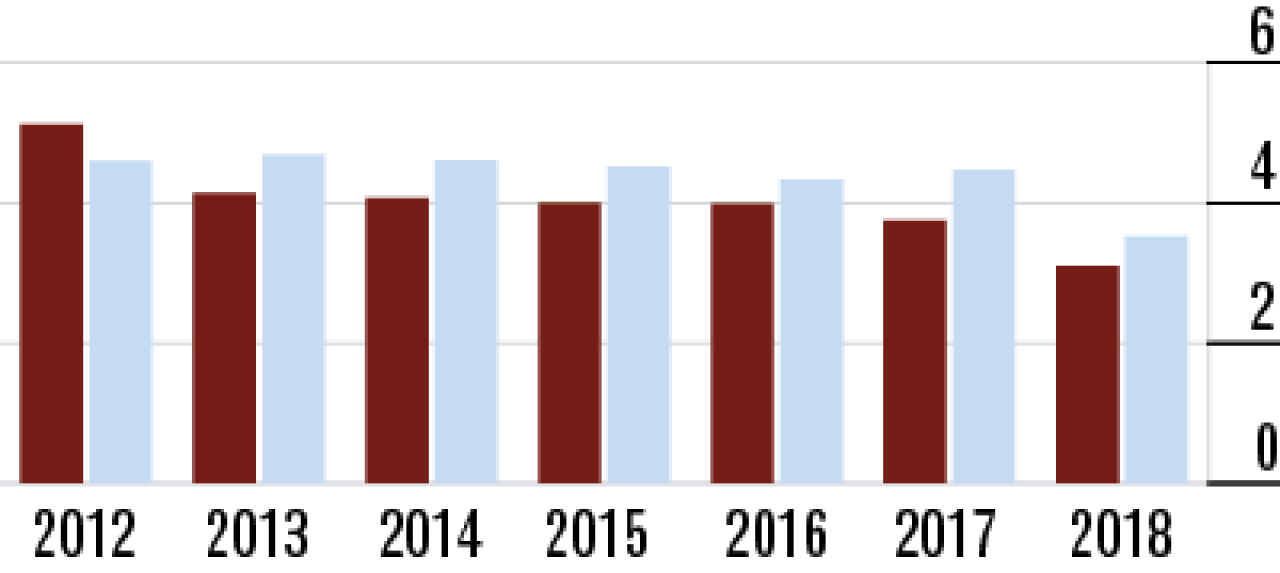

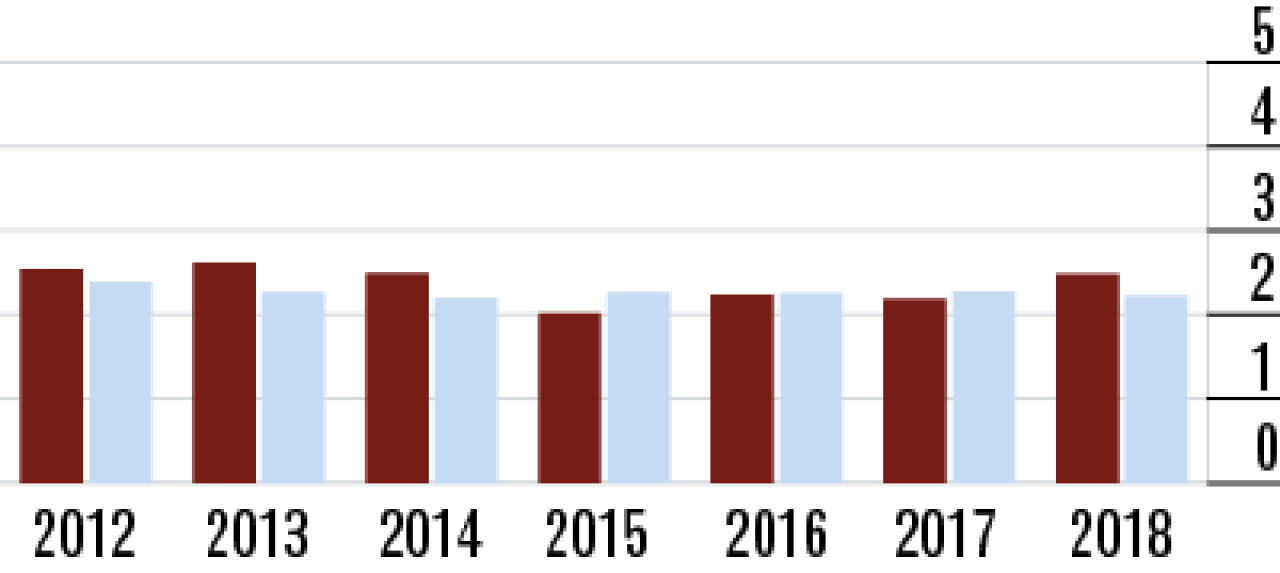

3Geringere Zuführung zur ZZR schmälert Nettoverzinsung

Durch den Bestandsschwerpunkt in der Risikoversicherung muss die InterRisk weniger Zinszusatzreserven bilden. Daher werden auch weniger stille Reserven zu deren Finanzierung realisiert. Die Nettoverzinsung sinkt in der Folge.

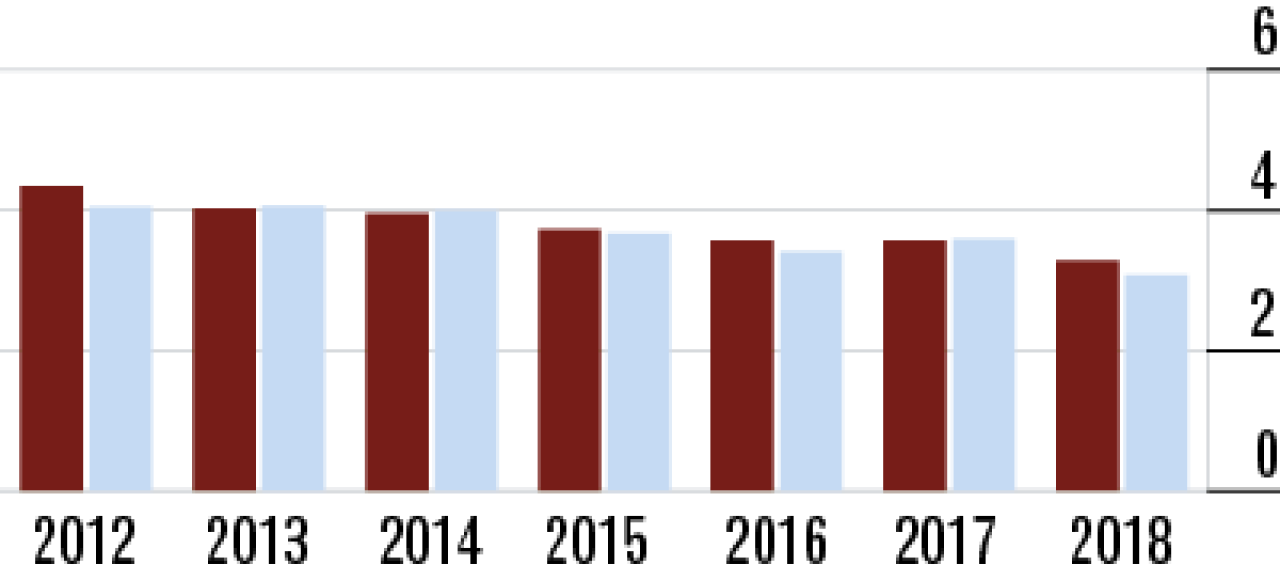

4Durchschnittsverzinsung kann sich behaupten

Die Performance der Kaptialanlagen war zuletzt ordentlich. Bei der laufenden Durchschnittsverzinsung kann die InterRisk den Markt nun sogar hinter sich lassen – trotz eines leichen Rückgangs auf 3,28 %.

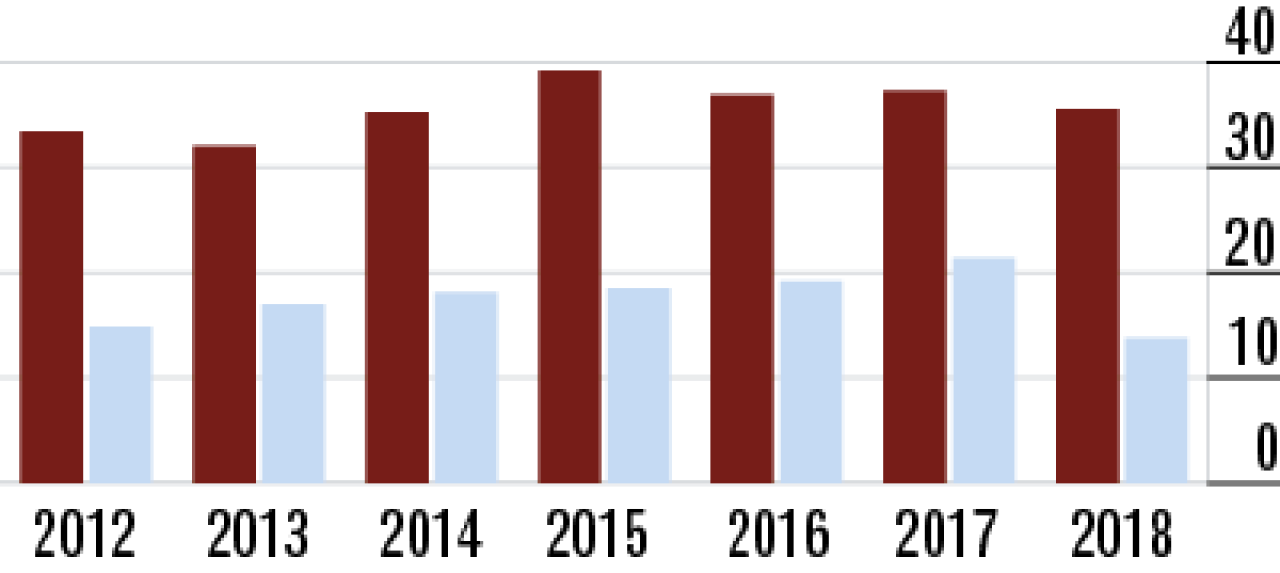

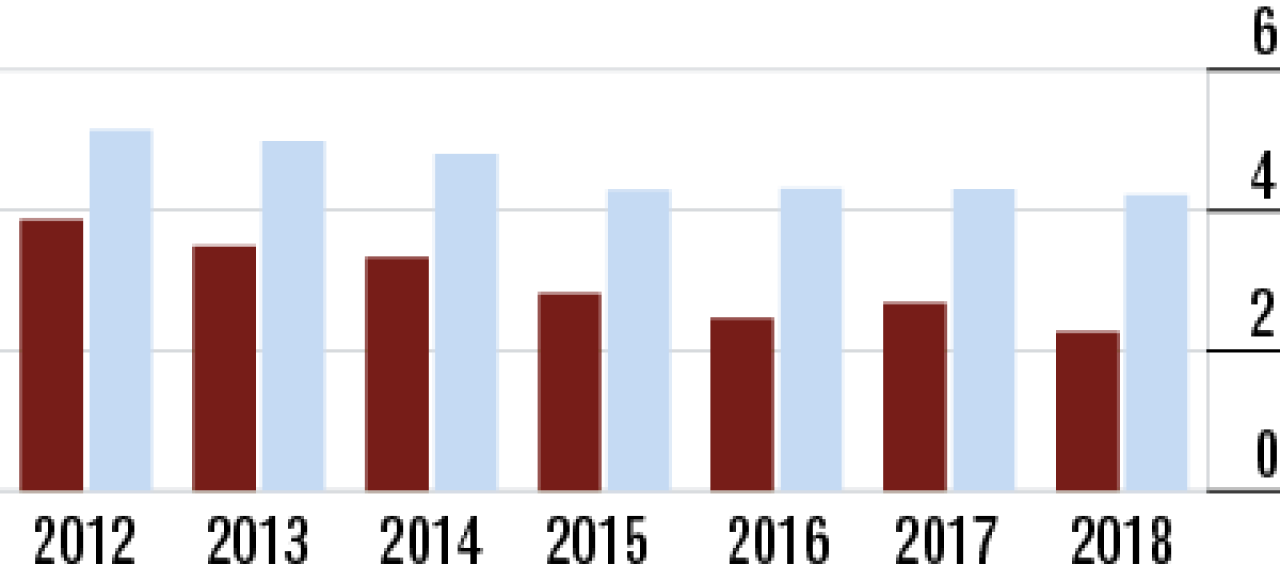

5Abschlusskostenquote hält sich auf niedrigem Niveau

Die Abschlusskostenquote ist zur Freude der Kunden bei der InterRisk traditionell niedrig. Sie stieg im Vorjahresvergleich nur marginal auf nun 3,28 %. Der Markt arbeitet teurer (Quote: 4,62 %).

6Geschäftsschwerpunkt ursächlich für hohe Kosten

Die hohen Verwaltungskosten resultieren aus dem Geschäftsschwerpunkt in der Risikoversicherung. Die Beiträge sind wesentlich geringer als im kapitalbildenden Geschäft, verursachen aber einen ähnlichen Verwaltungsaufwand.

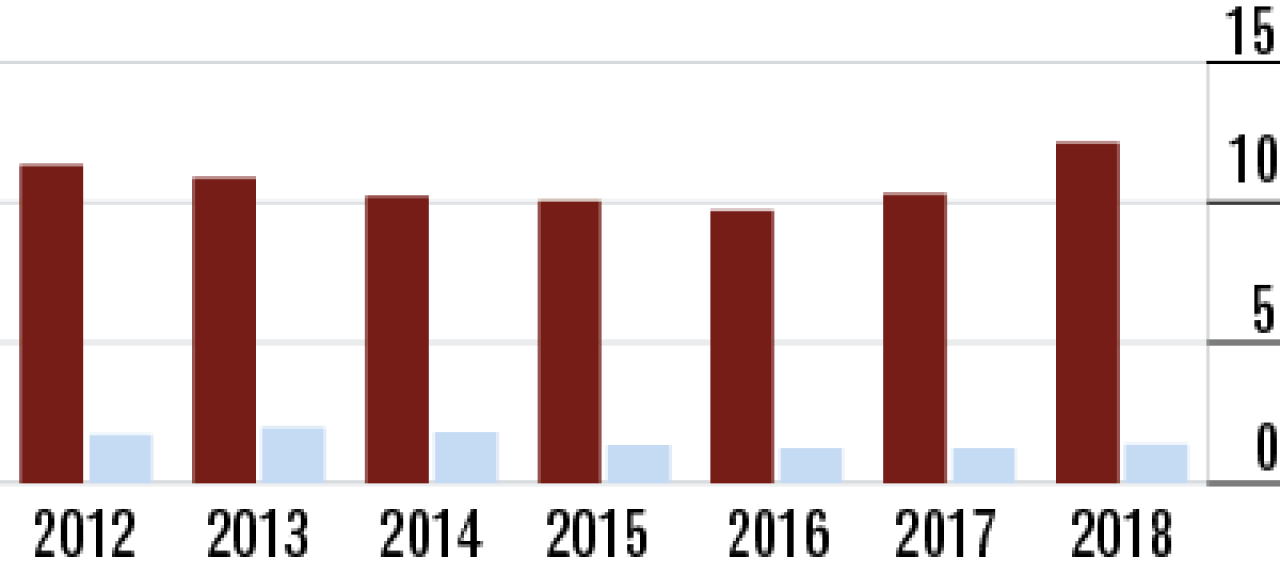

7Hohe Margen pushen die Umsatzrendite

Die hohe Umsatzrendite resultiert aus der Bestandsstruktur bei der InterRisk. Generell sind die Margen in der Risikoversicherung höher als im kapitalbildenden Geschäft. Das erklärt die sehr hohe Umsatzrendite von 35,51 %.

8Bestandsrendite auf hohem Niveau erneut gestiegen

Die Bestandsrendite wird auch maßgeblich von den hohen Überschüssen beeinflusst und spielt im Vergleich zur Konkurrenz in einer eigenen Liga. Mit einem Wert von 12,12 % ist der Abstand zum Markt (1,36 %) gewaltig.

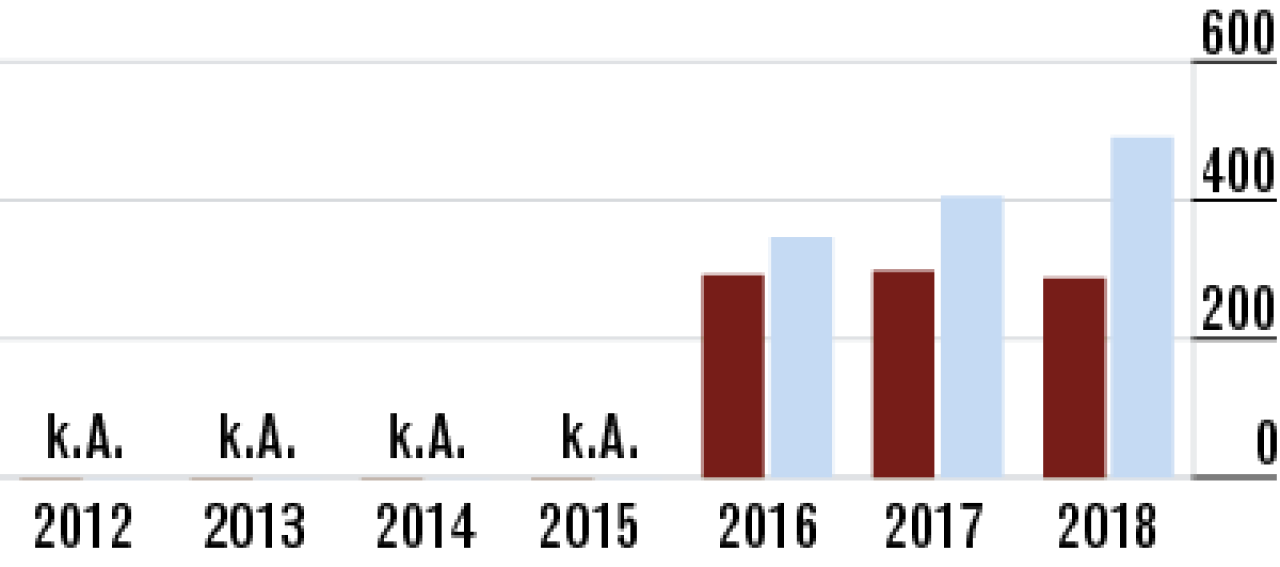

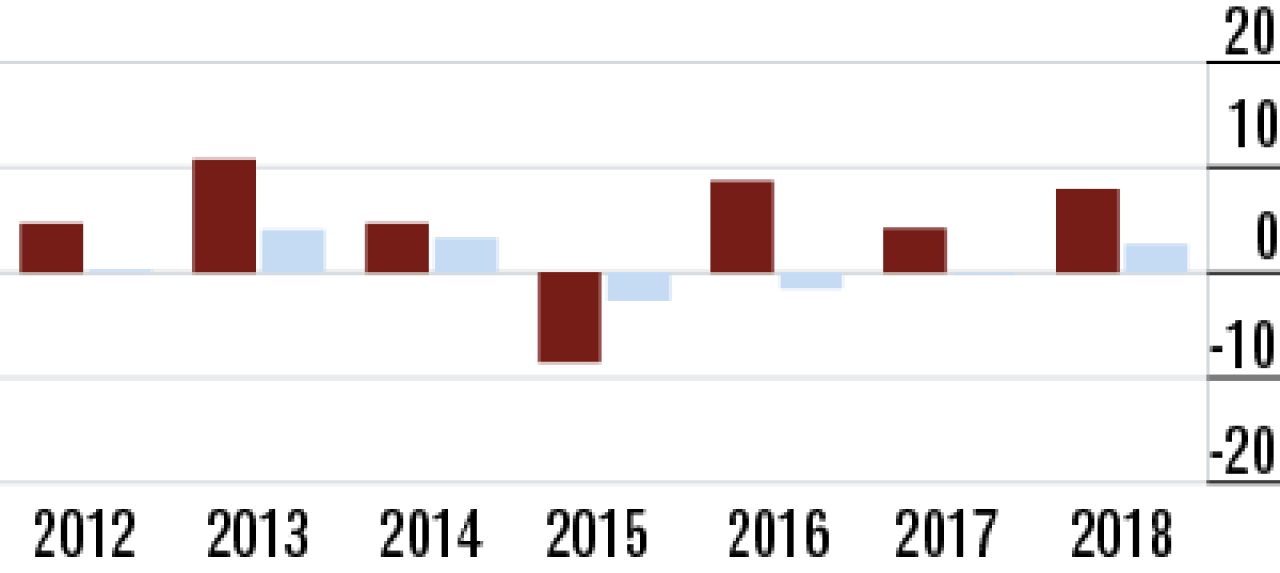

9Erfolgreicher Vertrieb schafft hohe Zuwachsraten

Die InterRisk ist bei Produkten und Vertriebszugang gut aufgestellt. Sie profitiert aber auch von ihrer geringen Unternehmensgröße. Aufgrund des

Basiseffekts lassen sich leichter Zuwächse erzielen als bei großen Beständen.

10Stornoquote belegt hohe Kundenzufriedenheit

Dieser Wert ist immer eine gute Orientierung für potenzielle Kunden. Die Stornoquote ist bei den Wiesbadenern sehr niedrig (2,26 %). Bei der Konkurrenz kündigen die Kunden deutlich häufiger.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt